董事與CEO任期交錯可以提高盈余質量嗎?

2015-03-16 05:31:55彭春華

新會計 2015年2期

彭春華

【摘要】本文以滬深證券市場2007—2013年A股上市公司作為研究樣本,檢驗了董事(獨立董事)和CEO任期交錯對公司盈余質量的影響。研究發現,董事(獨立董事)與CEO任期交錯能夠降低盈余管理水平,兩者任期錯開時間越長,作用越大。在區分兩者任職先后、盈余管理方向、公司產權性質和CEO權力的情況下,當董事(獨立董事)任職開始時間晚于CEO時,任期交錯對盈余管理的作用較大;任期交錯對向上和向下盈余管理均具有控制作用,且對向上盈余管理的作用較大;對于向下盈余管理,任期交錯的治理作用不受產權性質影響,而當實際控制人為政府性質時,沒有發現任期交錯對于向上盈余管理存在治理作用;當CEO權力過大時,任期交錯在控制盈余管理方面治理效率會有所弱化,且對于向下盈余管理弱化作用更大。

【關鍵詞】董事 CEO 任期交錯 盈余管理

一、引言

很多上市公司董事(獨立董事)與CEO幾乎被同時任命和更換。中國的社交文化本來就存在“一團和氣”的氛圍,商業人士之間的關系網充斥著人情味道。如深圳華強,董事和CEO之間較親密一致的任期安排會使二者之間形成隱形的紐帶,不利于董事職能的有效發揮:在需要董事提供咨詢時,多數董事成員會“附和”CEO的決策;而需要董事行使監督時,開口說“不”的壓力在無形中加大,提不出建設性意見。董事(獨立董事)與CEO保持一定“距離”勢必會起到一定治理作用。那么,讓CEO在自己的任期內面對不同的董事(獨立董事),可以使得盈余管理行為有所“收斂”,從而有效地提高盈余質量嗎?本文對此進行檢驗。

二、文獻綜述

(一)國外文獻

CEO基于個人薪酬、晉升和變更等原因存在著盈余管理動機(Healy,1985;Watts和Zimmerman,1978;Bergstresser和Philippon,2006)。管理團隊任期異質性將會導致管理層之間的溝通障礙(Ancona和Galdwell,1992)、降低團隊的交流頻率(Zenger and Lawrence,1989),減弱團隊的凝聚力和融合力(Jackson 等,1991),還會造成團隊之間不信任和價值觀差異(Katz,1982),這些可能會阻礙團隊合作以提升企業價值,另外,這種差異可能在一定程度上抑制管理團隊合謀損害股東利益行為。

(二)國內文獻

何威風等(2013)研究發現,CEO基于個人薪酬、晉升和變更等原因存在著盈余管理動機。陳德球等(2011)研究發現,CEO任期與盈余質量存在顯著正相關關系。而優化董事會特征可以顯著地提高會計信息質量(劉立國、杜瑩,2003)。改善公司治理水平能顯著地降低盈余管理水平,從而提高盈余質量(高雷、張杰,2008;高雷、張杰,2009)。通過輪換董事(獨立董事)或者CEO能在一定程度上降低二者之間的親密關系,從而一定程度上能保證董事會的客觀與獨立性,能夠達到提高盈余質量的目的。姜付秀等(2013)針對中國上市公司進行了實證分析,研究發現CEO和CFO任期交錯能夠降低公司的盈余管理水平。劉誠等(2012)和陸瑤等(2014)研究發現,董事和CEO之間存在的老鄉、校友和工作經歷等社會關系會嚴重影響董事的獨立性。

三、研究設計

(一)研究假設

假設1:董事(獨立董事)與CEO任期交錯可以有效提高盈余質量。

在公司實際經營管理過程中,董事(獨立董事)與CEO交錯任期是降低二者熟絡程度的重要途徑。當二者任期錯開程度較大時,CEO在整個任期內面對的董事(獨立董事)可能會不同,就需要更多的磨合時間,降低了二者合謀的可能性;而當二者任期錯開程度較小時,由于長期共同任期關系的存在,相互之間的接觸更頻繁,私人關系將會更加緊密,會損害董事(獨立董事)的獨立性,CEO不當操作被反駁的幾率將會下降。董事(獨立董事)與CEO任期的交錯程度在很大程度上決定了董事會在執行監督職能時獨立性的高低,特別是對于盈余管理的抑制作用時顯得至關重要。

假設2:董事(獨立董事)與CEO任期交錯對盈余管理特別是向上盈余管理的抑制作用,可能會受到實際控制人性質的影響。

國有控股上市公司中的職員評價機制內容多維化,除了報告業績之外還存在很多政治性指標,CEO進行盈余管理的動機相對較弱。同時“一團和氣”的社交文化在國有控股上市公司中更加明顯,人員之間更傾向于做好先生,盡可能地塑造緩和的人際關系。國有控股上市公司中董事(獨立董事)與CEO之間的對立性相對較弱,董事會在執行監督職能時客觀性將會相對較低,從而弱化了二者任期交錯對盈余管理的抑制作用。

假設3:董事(獨立董事)與CEO任期交錯,對盈余管理的抑制作用會受CEO權力影響。

一方面,CEO權力的大小說明的是在公司行為中CEO的支配力度,CEO權力越大,手中掌握的資本越雄厚,在公司中的地位更高。另一方面,在實際中CEO會選聘對自己更有利的董事會成員,當其權利越大時,在對人選的認定中分量更重。較大的權力不僅賦予CEO更大的掌控力,還能獲得更大程度的董事會支持力度。當CEO權力較大時,董事會提出異議的可能性更低,監督效率將會降低,從而弱化了二者任期交錯對盈余管理的抑制作用。

(二)樣本數據

本文以滬深證券市場2007—2013年A股上市公司作為研究樣本。董事(獨立董事)與CEO任期信息來源于國泰安(CSMAR)數據庫。借鑒已有研究的做法,本文采用以下標準對樣本進行了篩選:(1)剔除了ST、*ST類公司;(2)剔除了金融行業上市公司;(3)剔除了數據缺失的樣本。經過以上處理后,最后得到1 841個公司,涉及21個行業,涵蓋7個年份,共8 145個非平行面板觀測樣本。

(三)變量定義

盈余質量:本文采用修正Jones模型(Dechow 等,1995)估計可操縱應計利潤,取其絕對量得到盈余管理變量DA,并按照應計利潤符號分組得到DA+和DA-,以此來衡量上市公司盈余質量高低。

本文所涉及的變量及其界定具體如表(1)所示。

(四)模型構建

為了檢驗董事(獨立董事)與CEO任期交錯對盈余管理的影響,本文建立如下模型:

借鑒已有研究(Jiang,Petroni和Wang,2011;胡奕明、唐松蓮,2008;李增福等,2011;姜付秀等,2013),本文控制了如下影響盈余管理的因素:公司規模、資產負債率、盈利能力、成長機會、審計質量、管理層是否持股、董事人數、獨董比例、年度和行業。

四、實證檢驗分析

(一)描述性統計

本文對模型所涉及的主要變量進行了描述性統計分析,結果如表(2)所示。

從表(2)可以看出,董事(獨立董事)與CEO任期交錯變量均值為11.342 0(12.553 7),這說明董事(獨立董事)與CEO的實際任職時間差異在1年左右。公司盈余管理的均值為0.080 8,中位數為0.049 4。CEO權力均值為0.802 6,即第一大股東持股比例低于50%的樣本占總樣本的80.26%。

(二)相關性分析

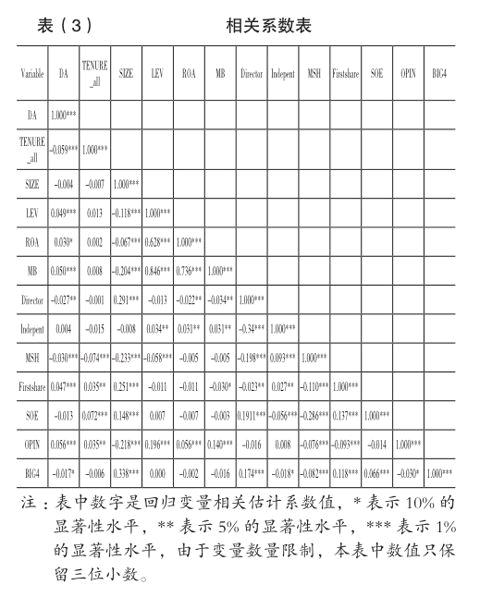

本文分析了主要變量的相關系數,考慮獨立董事、董事與CEO的任期交錯的關系類似和篇幅限制,只著重分析了董事與CEO任期交錯變量以及控制變量之間的相關關系。結果見表(3)。

從表(3)可以看出,董事與CEO任期交錯程度同盈余管理存在負相關關系,顯著性水平為1%,說明二者交錯的程度越高,董事的獨立性越有保障,治理效率就會更高。控制變量中,資產負債率、盈利能力、成長機會、股權集中度、審計意見與盈余管理顯著正相關,而董事會規模高管持股、產權性質為國有控股以及四大審計與盈余管理顯著負相關。這些相關結果都是單變量分析結果,更詳細可靠的結論有待多變量回歸結果。

(三)回歸結果分析

本文檢驗了董事(獨立董事)與CEO任期交錯對盈余管理的影響,同時在區分盈余管理方向、任職先后、產權性質、CEO權力的情況下,分析任期交錯對盈余質量是否具有穩定的作用。

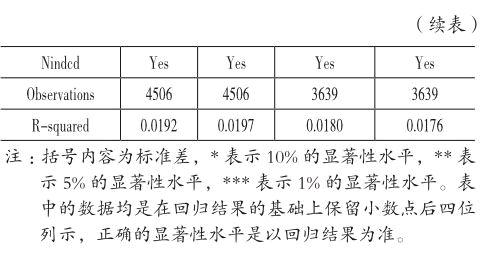

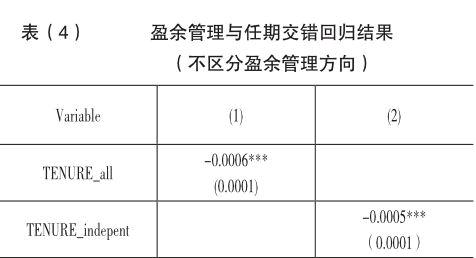

模型(1)是不區分盈余管理方向的情形下,董事與CEO任期交錯程度對盈余管理的影響;模型(2)是不區分盈余管理方向的情形下,獨立董事與CEO任期交錯程度對盈余管理的影響。兩種任期交錯程度與盈余管理均存在顯著的負相關關系,且顯著性水平均為1%,任期交錯程度每增加一個單位,盈余管理水平降低0.05%到0.06%。董事與CEO的任期交錯能有效地降低盈余管理水平,而對董事會中獨立董事進行特別分析結果同樣顯示,任期交錯的安排能起到很好地治理效果,假設1得到驗證。

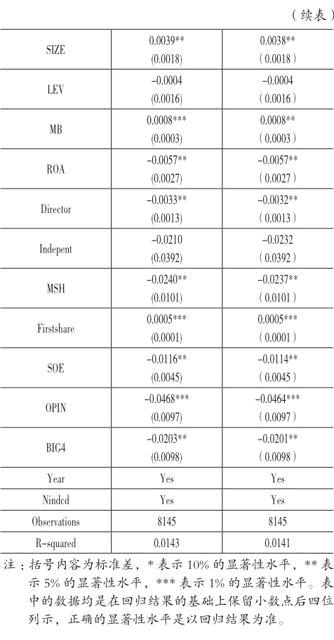

從表(4)可以看出,公司規模(SIZE)與盈余管理存在顯著的正相關關系,顯著性水平為5%,表明公司規模越大,盈余管理水平越高,這與于忠泊(2011)研究結論一致;公司資產負債率(LEV)與盈余管理之間沒有發現顯著的相關關系;公司成長機會(MB)與盈余管理存在顯著的正相關關系,顯著性水平在5%以上,表明公司成長機會越大,盈余管理水平越高,這與李增福等(2011)的結論一致;公司盈利能力(ROA)與盈余管理存在顯著的負相關關系,顯著性水平為5%,表明盈利能力越強,盈余管理水平越低,盈利能力越好,進行盈余管理的必要性應該越低,這與高雷和張杰(2008)研究結論相反;董事會規模與盈余管理存在顯著的負相關關系,顯著性水平為5%,表明董事會規模越大,盈余管理水平越低,即優化董事會特征可以很好地抑制盈余管理,而獨立董事比例(Indepent)與盈余管理之間沒有顯著性相關關系;高管持股(MSH)與盈余管理存在顯著的負相關關系,顯著性水平為5%,表明高管持股比例越大,盈余管理水平越低,這與姜付秀等(2013)研究結論一致;大股東持股比例(Firstshare)與盈余管理水平存在顯著的正相關關系,顯著性水平為1%,表明大股東持股比例越大,盈余管理水平越高;國有控股(SOE)與盈余管理水平存在顯著的負相關關系,顯著性水平為5%,表明國有控股公司中的盈余管理水平較低,這與劉鳳委等(2005)研究結論一致;四大審計(BIG4)和審計意見(OPIN)均與盈余管理存在負相關關系,顯著性水平分別為5%和1%,表明經過四大審計或者審計意見為標準無保留意見時,盈余管理水平越低,這一結論與高雷和張杰(2008)研究結論一致。

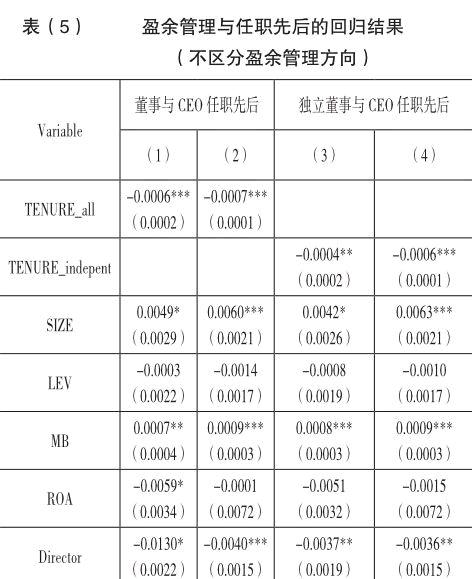

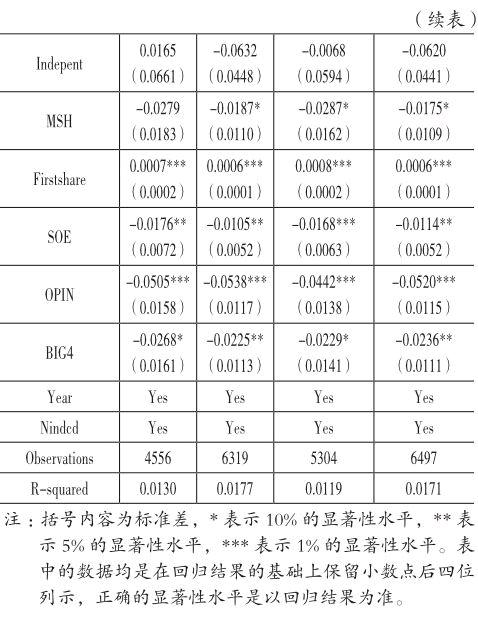

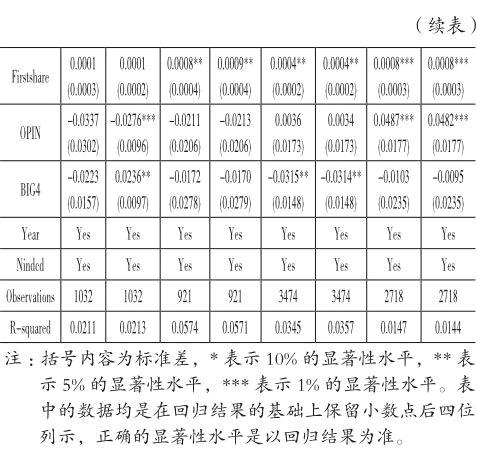

表(5)中4個模型分析董事(獨立董事)相比CEO任職先后的情況下兩種任期交錯指標對盈余管理(不區分盈余管理方向)的影響。通過區分董事(獨立董事)與CEO任職先后,對樣本進行分組進行縱向分析,結果發現無論是董事(獨立董事)任職是否較早,兩種任期交錯指標與盈余管理均存在顯著負相關關系,顯著性水平在5%以上。且交錯程度每增加一個單位,盈余管理水平增加0.04%到0.07%。通過對任職次序的研究結果進行橫向比較,可以發現當董事(獨立董事)較晚接受任職的情況下,任期交錯的治理效果要高出0.01%到0.02%。研究結果說明無論董事(獨立董事)較早或者較晚開始就職,任期交錯方式能顯著地控制盈余管理水平,達到有效提高公司治理效率的目的,而董事(獨立董事)較晚接受任職情形下的任期交錯在控制盈余管理水平方面的作用較大。這可能是由于在CEO領導地位和權力的不同表現時期,董事會的角色會處在不斷地變化當中。當CEO在公司尚處于領導地位和權力的發展階段,在工作中還沒有獲得更大成就之前的任職期間,董事會應該借鑒管家理論思想與CEO發展一種相互合作、彼此信任的工作關系。而當CEO在公司中的領導地位和權力得到較強發展,其潛能得到充分展示,在工作中取得重大成就以后的任職期間,董事會則應該借鑒代理理論思想對CEO可能出現的自負心態及機會主義行為實施嚴格控制(楊林,2003)。總體來說,由于任職先后情況下,任期交錯均能有效提高盈余質量,只是程度上存在細微差別。基于董事(獨立董事)與CEO任期交錯對盈余質量之間存在穩定的正相關關系,以下將不再區分任期先后關系。

盈余管理存在向上盈余管理和向下盈余管理兩種形式,兩種盈余管理當期產生的經濟后果的不同導致其對于企業業績影響的差異,向下盈余管理的結果提高了當期公司業績,而向下盈余管理則降低了公司當期業績(申慧慧,2010)。本文為了與以前的研究保持一致,并結合前面樣本的分析結果,將盈余管理分為向上盈余管理(DA+)和向下盈余管理(DA-)。

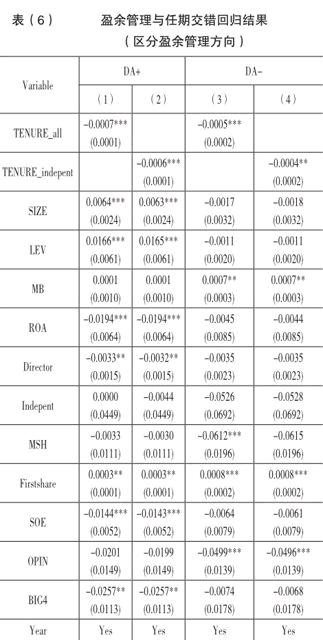

表(6)中模型(1)和模型(2)分別是董事和獨立董事研究結果,縱向分析了兩種任期交錯程度對向上盈余管理的影響,結果顯示兩種任期交錯程度指標均與向上盈余管理存在顯著的負相關關系,且顯著性水平為1%;表(6)中模型(3)和模型(4)分別是針對董事和獨立董事的研究結果,縱向分析了兩種任期交錯程度對向下盈余管理的影響,結果顯示兩種任期交錯程度指標均與向下盈余管理存在顯著的負相關關系,且顯著性水平在5%以上。而通過橫向比較任期交錯對向上和向下盈余管理影響,結果顯示,任期交錯對向上盈余管理影響要高0.02%。說明任期交錯對盈余管理具有顯著治理作用,且對向上盈余管理影響程度較大。

表(7)中8個模型是在區分產權性質、盈余管理方向的情形下,分析了兩種任期交錯程度變量與盈余管理的關系。當控制人為非政府性質時,兩種任期交錯與盈余管理的負相關關系依然成立;當控制人為政府性質時,對于向上盈余管理,沒有發現兩種任期交錯與盈余管理存在顯著的負相關關系。這可能反映了政府控制的企業由于其優厚的條件支撐,資本市場等方面的動機相對較弱,這些企業更多的是進行向下盈余管理。通過比較兩種控制人性質的研究結果發現,當實際控制人為政府性質時,對于向下盈余管理兩者結果基本一致,說明對于向下盈余管理,兩種任期交錯形式與盈余管理存在顯著的負相關關系,任期交錯能顯著地控制向下盈余管理,而這種負相關關系不會受到實際控制人性質的影響,假設2得到驗證。

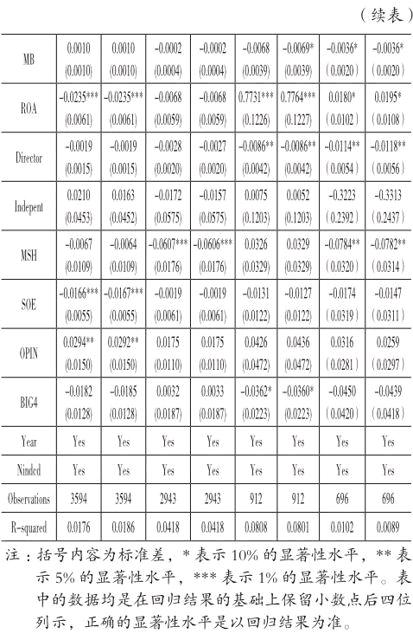

表(8)中8個模型是在區分CEO權力、盈余管理方向的情形下,分析了兩種任期交錯程度變量與盈余管理的關系。結果顯示,無論是對于向上盈余管理還是向下盈余管理,兩種任期交錯變量都與盈余管理存在顯著的負相關關系。而當CEO權力過大時,這種負相關關系都有所降低。其中向上盈余管理降低了0.01%到0.02%,向下盈余管理降低了0.08%到0.11%。這說明任期交錯能顯著地增強公司治理效率,達到有效地控制盈余管理的作用。不論是資本市場動機等產生的向上盈余管理,還是避稅動機等產生的向下盈余管理,這種效果都不會受到影響。而當管理者(CEO)權力過大時,任期交錯在控制盈余管理方面所產生的治理效率會有所弱化,且對于向下盈余管理,這種弱化作用更大。這可能說明,權力較大的管理者可以自己設計激勵組合,在獲取權力收益的同時實現高貨幣性補償,并不需要用盈余管理來迎合董事會的激勵要求。權力較弱的管理者更關注貨幣性補償,只能通過盈余管理虛構利潤,以達到薪酬考核的目的(呂長江、趙宇恒,2008)。由此可見,權力較大的CEO進行盈余管理特別是向上盈余管理的動機相對較弱,當CEO權力過大時,任期交錯在控制盈余管理方面所產生的治理效率會有所弱化,且對于向下盈余管理,這種弱化作用更大,假設3得到驗證。

(四)穩健性檢驗

本文進行了如下穩健性測試:(1)由于2007年制度環境變化加大,如新會計準則實施,本文剔除了2007年觀察值,研究結論不變;(2)表(2)描述性統計結果顯示,董事(獨立董事)與CEO任期交錯均值為11.342 0(12.553 7),而最大值為176.625 0(202),對這一類極端值,本文按1%的標準進行縮尾處理,研究結論基本不變;(3)由于學者對CEO權力的度量存在著不同模式,Finkelstein(1992)從組織權力、所有權權力、專家權力和聲譽權力四個維度提出了衡量CEO權力的框架。權小鋒和吳世農(2010)也采用上述4個維度衡量了上市公司的CEO權力。而Bebchuk等(2011)則采用CEO薪酬占董事會前3位董事薪酬的比例來度量CEO的相對權力,并且認為該指標體現了CEO在能力、貢獻和權力等方面相對于董事會的重要性。該衡量方法能夠很好地解釋CEO權力對公司價值、企業盈利能力和資本市場反應的解釋。本文采用CEO薪酬占董事會前3位董事薪酬的比例來重新衡量CEO權力,分析其對治理效率的影響,結論基本不受影響。

五、結論

本文研究得出以下結論:董事(獨立董事)與CEO任期交錯能夠降低盈余管理水平,兩者任期錯開時間越長,該作用越大。在區分兩者任職先后、盈余管理方向、公司產權性質和CEO權力的情況下,研究發現:當董事(獨立董事)任職開始時間晚于CEO時,任期交錯對盈余管理的作用較大;任期交錯對向上盈余管理和向下盈余管理均具有控制作用,且對向上盈余管理的作用較大;對于向下盈余管理,任期交錯的治理作用不受產權性質的影響,而當實際控制人為政府性質時,沒有發現任期交錯對于向上盈余管理存在治理作用;當CEO權力過大時,任期交錯在控制盈余管理方面所產生的治理效率會有所弱化,且對于向下盈余管理,這種弱化作用更大。以上結論說明,通過對董事(獨立董事)與CEO任期的適當安排能夠提高盈余質量,從而達到提高公司治理效率的目的。

董事會治理機制引入上市公司至今,仍然有很多不合理的治理現象。只是由于當下很多上市公司有業績處在增長中,這些不合理之處所帶來的弊端完全被淹沒,因而不被重視,但這些不合理的治理模式時刻在侵蝕著上市公司股東利益。公司治理是企業文化的重要體現,“不健康”的治理制度具有繼承性,隨著時間的推移會慢慢地改變公司的文化氛圍。很多上市公司的失敗其實可以從最初的治理傳統上找到原因,事后的追責是毫無意義的,重要的是不斷改進公司治理模式。本文正是從董事會治理機制問題入手,為董事制度安排提供了重要指導意義。

參考文獻

[1]?薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009,(3):81-160.

[2]?陳德球,雷光勇,肖童姝.CEO任期、終極產權與盈余質量[J].經濟科學,2011,(2):103-116.

[3]?方軍雄.高管權力與企業薪酬變動的非對稱性[J].經濟研究,2011,(4):107-120.

[4]?高雷,張杰.公司治理、機構投資者與盈余管理[J].會計研究,2008,(9):64-96.

[5]?韓立巖,李慧.CEO權力與財務危機——中國上市公司的經驗證據[J].金融研究,2009,(1):179-193.

[6]?何威風,熊回,玄文琪.晉升激勵與盈余管理行為研究[J].中國軟科學,2013,(10):111-123.

[7]?姜付秀,朱冰,唐凝.CEO和CFO任期交錯是否可以降低盈余管理?[J].管理世界,2013,(1):158-167.

[8]?劉誠,楊繼東,周斯潔.社會關系、獨立董事任命與董事會獨立性[J].世界經濟,2012,(12):83-101.

[9]?陸瑤,胡江燕.CEO與董事間的“老鄉”關系對我國上市公司風險水平的影響[J].管理世界,2014,(3):131-138.

[10]?盧銳.薪酬制定的管理層權力理論進展[J].經濟管理,2008,(1):90-93.

[11]?盧銳.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008,(5):85-112.

[12]?呂長江,趙宇恒.國有企業管理者激勵效應研究——基于管理者權力的解釋[J].管理世界,2008,(11):99-188.

[13]?權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010,(11):73-87.

[14]?權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性——基于深交所上市公司的實證研究[J].南開管理評論,2010,(4):142-153.

[15]?邵劍兵,劉宇.權力循環視角下的公司治理研究綜述[J].外國經濟與管理,2009,(10):54-58.

[16]?申慧慧.環境不確定性對盈余管理的影響[J].審計研究,2010,(1):89-96.

[17]?王克敏,王志超.高管控制權、報酬與盈余管理——基于中國上市公司的實證研究[J].管理世界,2007,(7):111-119.

[18]?王清剛,胡亞軍.管理層權力與異常高管薪酬行為研究[J].中國軟科學,2011,(10):166-175.

[19]?王燁,葉玲,盛明泉.管理層權力、機會主義動機與股權激勵計劃設計[J].會計研究,2012,(10):35-95.

[20]?吳衛華,萬迪,吳祖光.CEO權力、董事會治理與公司冒險傾向[J].當代經濟科學,2014,(1):99-128.

[21]?楊林.管家理論與代理理論的比較分析——對上市公司董事會與CEO關系指導思想的一種新闡釋[J].管理評論,2003,(10):34-39.

[22]?周冬華,趙玉潔.CEO權力、董事會穩定性與管理層業績預告[J].當代財經,2013,(10):118-128.

[23]?Brandt?O,?Li?H.Bank?discrimination?in?transition? economies:ideology,information?or?incentive?[J].? Journal?of?Comparative?Economics,2003,(31):387-413.

[24]?Finkelstein?S.?Power?in?top?management?teams:dimensions,measurement,and?validation[J].Academy?of?management? journal,1999,(35):505-538.

[25]?Ancona?D?G,Caldwell?D?F.Bridging?the?boundary:? external?activity?and?performance?in?organizational? teams[J].?Administrative?Science?Quarterly,?1992,(37):634-665.

[26]?Zenger?T?R,Lawrence?B?S.?Organizational?demography:? the?Differential?effects?of?age?and?tenure?distributions?on? technical?communication[J].?Academy?of?Management? Journal,1989,(32):353-376.

[27]?Katz?R.The?effects?of?group?longevity?on?project? communication?and?performance[J].Administrative? Science?Quarterly,?1982(27):81-104.

[28]?Healy?P?M.?The?effects?of?bonus?scheme?on?accounting? decisions[J].Journal?of?Accounting?and?Economics,? 1985(7):85-107.

[29]?Watts?R?L,Zimmerman?J?L.Towards?a?positive?theory?of? determination?of?accounting?standards[J].The?Accounting? Review,?1978(53):112-134.

[30]?Bergstresser?D,Philippon?T.CEO?incentives?and? earnings?management[J].Journal?of?Financial? Economics,2006(12):511-529.

[31]?Sah?R,?Stiglitz?J.The?architecture?of?economic? systems:hierarchies?and?polyarchies[J].American? Economic?Review,?1986(76):16-27.