“營改增”最優稅率問題:評估及建議

2015-03-19 07:29:56何代欣

地方財政研究 2015年4期

關鍵詞:財政收入

何代欣

(中國社會科學院,北京 100836)

關于營改增最優稅率問題的討論日趨熱烈,原因在于:以結構性減稅和穩定宏觀稅負為宗旨的營業稅改征增值稅改革,給相關行業和企業畫了一個減負的“大餅”,減稅期望值較高;而與之相反的是,營改增后的交通運輸、租賃、文化創意及電信服務出現了一定的稅負增加。調研顯示,各方面將營改增后的稅率11%或6%與營業稅5%或3%的稅率比較后認為,如果短期沒有增值稅進項抵扣,那么部分企業的營業稅稅基會直接轉變成增值稅稅基,實際稅率確有增高,稅負加重在所難免。有了這些現實情形,是不是說我們的營改增有考慮不周之處?是不是該將現行的增值稅稅率進行重新調整呢?研究發現,營改增的最優稅率確實應該重新科學測算,但調整過程應該謹慎行事。簡言之,營改增方向的正確性毋容置疑,但增值稅稅制本身的調整遠未完成。延長抵扣鏈條只是諸多工作的第一步。優化增值稅稅率,適當降低最高稅率(17%)標準,縮減稅率結構差異,平衡企業和行業稅負,調整增值稅中央與地方分成比例,方才是立足當下與著眼未來的重要工作。

一、數據分析:稅負變動的直接觀測

準確判斷營改增是否真正增加了相關行業的稅負,是決定是否改變稅率設置或者調整營改增方向的前提。有兩種方法判定稅負水平的增減:絕對值方法和相對值方法。

第一種是考察相關行業的稅負變動,即減稅或增稅的絕對數量。回顧歷程,營改增有著相當迅速的節奏:2012年1月上海試點,2012年8月試點至10省市,2013年8月推廣到全國試行。國家稅務總局2014年2月27日發布的數據顯示,2013年,全年減稅規模達到1402億元。其中,試點納稅人因稅制轉換減稅600億元,非試點納稅人因增加抵扣減稅802億元。這一減稅規模,相當于2013年營業稅總收入的8.1%,增值稅總收入的4.9%。如果加上2012年減稅400多億元,營改增實施近兩年來,累計減稅規模超過1800億元,預計2014年底突破2500億元不成問題。營改增的減負效應不僅體現在減稅的具體金額,還有涉及到減稅的覆蓋范圍。截至2013年底,全國272.5萬戶企業納入增值稅試點,其中交通運輸業54.8萬戶,現代服務業217.7萬戶。可以說,無論從影響范圍還是減稅力度來看,以“改在服務業、惠及工商業”為宗旨的“營改增”實現了預期設想。

第二種是觀測增值稅收入、營業稅收入與稅收總收入累計增長率在營改增前后的變動幅度。這里面需要說明的是,研究選取了營改增全國試點前2012年8月至2013年7月,營改增試點后2013年8月至2014年4月的月度數據作趨勢比對。這一簡單的對照組研究,有三個方面的考慮:其一,增值稅收入和營業稅收入增速變化可以反映營改增政策對收入變動的直接影響;其二,稅收總收入累計增速變動可能會拉低或抬高營業稅和增值稅的變動水平,因此有必要引入;其三,累計增長率能比較有效地克服稅收增減絕對數量的不精確問題。

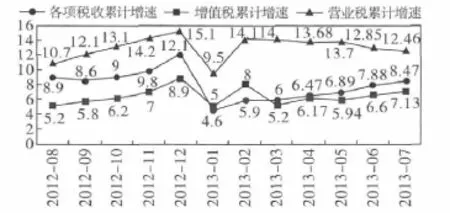

圖1是2012年8月至2013年7月營改增試點后的收入增速變動,與之對應,圖2是2013年8月至2014年4月營改增全面推開后的收入增速變動。可以清晰地發現,(1)2012年8月至2013年12月,營業稅收入累計速度都快于增值稅收入累計增速,但領先幅度快速縮小。圖1,即在營改增試點推開后到全面推開之前,營業稅收入累計增速每月領先增值稅平均達6.52%;圖2,即營改增全面推開后,營業稅收入累計增速每月領先增值稅平均-0.071%。換言之,一年來,營業稅與增值稅收入增速開始呈現齊步走①有一種說法認為,營業稅下滑是由于2013年底房地產市場開始出現冷卻,房地產行業營業稅收入下滑所致。雖說這種觀點不無道理,但如果結合營改增以來近2000億的減稅規模就能發現,營改增政策的影響也是顯著而深遠的。。(2)2013年12月以后,增值稅與營業稅收入累計增速開始落后于稅收收入累計增速。這說明營改增的減稅效果開始快速釋放,營改增沒有導致增值稅收入增速的快速上升,也沒有顯著拉低稅收收入增速。此兩項數據走勢,進一步證明了營改增不僅落實了減稅預期,還體現了穩定稅收收入的作用。

圖1 營改增試點逐步推開后的收入增速變動(2012年8月-2013年7月)

圖2 營改增全國推開后的收入增速變動(2013年8月-2014年4月)

數據分析表明:營改增的整體減稅效應毋庸置疑。營改增導致的部分行業稅負增加是增值稅與營業稅納稅管理不同所致。以稅負增加為名,調低增值稅稅率的理由,尚不充分。如要調整,亟需對增值稅實際稅率變動對相關行業影響做進一步研究。此外,我國企業生產經營的納稅范圍不僅局限在商品或服務的流轉環節。換言之,營改增導致的部分行業或企業稅負增加,將計入生產經營成本或費用,進而削減其年終利潤。以利潤為計稅依據的企業所得稅將有所減低。即使短期稅負增加,營改增的終極減稅效應卻可能依然存在。

二、營改增實際稅率調整的粗略測算

增值稅實際稅率測算的目的是在穩定宏觀稅負總目標下,弄清楚增值稅稅率增減變化,對財政收入和稅收收入的影響程度,進而判定是否有調整增值稅名義稅率的必要,或者需要做多大幅度的調整。

1.范圍。營業稅改征增值稅的推開進度逐步加快,先期行業范圍具體為“1+6”:“1”即交通運輸業,包括陸路運輸服務、水路運輸服務、航空運輸服務、管道運輸服務;“6”即現代服務業的六個行業,包括研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃服務、鑒證咨詢服務。2014年,鐵路運輸、郵政業和電信業納入營改增范圍。近期,正在研究房地產業、金融保險業和娛樂業等的營改增問題。

2.稅率。營改增在現行增值稅17%標準稅率和13%低稅率基礎上,新增11%和6%兩檔較低稅率;有形動產租賃服務適用17%稅率,交通運輸服務適用11%稅率,其他部分現代服務業適用6%稅率,基礎電信服務11%,增值電信服務6%;小規模納稅人提供應稅服務,增值稅征收率為3%。直觀上,營改增的高檔名義稅率降低(17%降至11%)6%,低檔名義稅率降低(13%降至6%)7%,此外,還有為沒有小規模納稅人資格的企業,準備了3%的簡化征收稅率作為過渡。

3.實際稅率變動的粗略測算:基于穩定宏觀稅負的總目標。2014年1-4月累計,全國財政收入47507億元,比上年同期增加4042億元,增長9.3%,全國稅收收入41274億元,比上年同期增加3706億元,增長9.86%。增值稅收入9888億元,比上年同期增加759億元,增長8.31%;營業稅收入6504億元,比上年同期增加296億元,增長4.79%。

營業稅與增值稅增幅貢獻財政收入增幅的26.1%,貢獻稅收收入增幅的28.5%。這意味著,(1)財政收入與稅收收入增速變動受到營業稅和增值稅增速變動的顯著影響。按照目前外部環境不變,每下降10個百分點的有效稅率,營業稅和增值稅收入增速對財政收入增幅的貢獻將下降2.61%,對稅收收入增幅的貢獻將下降2.85%。(2)財政與稅收收入增收幅度受到營業稅和增值稅增收幅度的顯著影響。按照目前外部環境不變,每下降10個百分點的有效稅率,營業稅和增值稅收入增速對財政收入增幅的貢獻將下降105.5億元。

如果以上述數據為基礎,采用營改增高檔名義稅率17%和13%與低檔名義稅率11%和6%,以及營業稅5%作為測算基準。增值稅稅率下調10%,即1.7%-0.6%,營業稅稅率下調10%,即0.5%,則財政收入增幅和稅收收入增幅,將降低2%左右。這等于說,增值稅名義稅率與財政收入增幅之間的彈性在1.54-4.35之間,營業稅名義稅率與財政收入增幅之間的彈性為5.22;增值稅名義稅率與稅收收入增幅之間的彈性在1.68-4.75之間,營業稅名義稅率與稅收收入增幅之間的彈性為5.7。

粗略測算的評述:財政收入增速與稅收收入增速,受營業稅和增值稅稅率變動的影響極為敏感。可以說,營改增稅率變動,不僅牽涉到增值稅和營業稅稅率的變化,還與財政收入增速與稅收收入增速相關。在穩定宏觀稅負的大背景下,如果再降低增值稅和營業稅稅率,很可能會較大程度地降低財政收入與稅收收入的增幅。在財政收入和稅收收入增速自2012年以后波動較大,且近年來財政收入增速已從20%走向與GDP增速大致相當的背景下,貿然降低增值稅和營業稅稅率并不利于政府財力的穩定。

三、基于數據與測算的政策建議

第一,繼續穩妥推進營改增改革,謹慎調整營改增后的增值稅稅率。營改增改革的深入,是我國調整產業稅負結構,解決營業稅重復征稅問題重要舉措。應該講,促轉型、減稅負的效果已然顯現。特別是低檔稅率11%和6%,甚至3%稅率的設置,較之現行增值稅稅率都更低。部分行業和企業稅負增加主要源于沒有上游抵扣發票和不具有一般納稅人資格。隨著改革深入,擁有增值稅發票的部門越來越多,企業規模擴大后納稅法人資格逐步確立,財務制度日臻完善,都有利于其實際稅負降低。因此,暫無迫切調整營改增后增值稅稅率的需要。測算結果顯示,如再降低增值稅和營業稅稅率,對低速增長的財政收入不利,亦不符合穩定宏觀稅負戰略。

第二,盡快啟動增值稅立法的調研工作,推進第一大稅種的法制化進程。增值稅立法工作應該與營改增并行。數據分析顯示,增值稅變動依然是影響我國財政收入增長和稅收收入增長的主要因素。推進增值稅立法,一方面,要全面摸底調查營改增的實際成效,是否在主要行業特別是現代服務業徹底實施了營改增;另一方面,要對增值稅稅制加以完善,解決現行增值稅對廠房等固定資產無法抵扣的問題。此外,增值稅立法過程還應成為推進營改增的有效力量。運用法治手段推動稅制改革,也是現代國家治理制度的一個標志。

第三,科學測算未來增值稅稅率設置及結構,平衡產業稅負,促進經濟轉型。大多數工業企業依然適用17%稅率的增值稅。這與營改增過后現代服務業的低稅率增值稅形成了反差。存在行業稅負不均的問題,以及稅收籌劃空間。為此,其一,盡快研究工業企業增值稅稅率變動的可能,著重解決好稅率下調導致的稅收收入減少。其二,做好營改增推開后,增值稅稅率結構整合的準備。現行4檔稅率略顯復雜,征收環節需要解釋和調解的內容太多,這不利于稅制的簡化及成本節約。其三,建立市場起決定作用的市場機制,有賴于稅制的中性,統一稅率。經濟發展將助推現代服務業比重增加及規模做大,如若長期對其實施優惠稅率,就可能存在對制造業為代表的工業企業的稅負壓制。

第四,配套財稅改革,重構增值稅中央與地方分成,實現中央與地方財力與事權相匹配。目前,營業稅是地方稅,構成地方財力的重要來源。營改增后,原屬地方稅的部分暫歸地方。長期來看,增值稅屬于共享稅種,中央與地方在增值稅分成上的失衡還會出現。未來地方財力供給需要可靠的稅源。在房地產稅、銷售稅開征尚有時日的情況下,研究調整增值稅收入分成比例顯得很有必要。具體辦法是,以目前中央占75%地方占25%的分成結構為基礎,比照營業稅收入數量,應向地方財政有所傾斜。具體分成比例,要考慮地方公共服務職能及公共產品供給規模,還要對地方債開閘以后,地方財力還本付息有所預計,避免地方財政困難問題。

〔1〕高培勇.“營改增”的功能定位與前行脈絡.稅務研究,2013年第7期.

〔2〕楊志勇.中國地方稅系的構建與完善問題探討.涉外稅務,2013年第6期.

〔3〕何代欣.“營改增”力度、節奏評估與政策改進的下一步.改革,2014年第3期.

〔4〕張斌.“營改增”要處理好稅負調整與稅制優化的關系.中國稅務報,2013年8月21日.

〔5〕夏杰長,管永昊.“營改增”之際的困境擺脫及其下一步.改革,2013年第6期.

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58