歐債危機中歐央行的救助措施與救助成本研究

2015-03-20 18:01:22袁佳

西部金融 2015年2期

袁佳

摘 ? 要:歐債危機期間,歐央行為支持融資環境和信貸流動,并彌補利率政策的局限性,除下調主要政策利率外,還多管齊下地采取了大量創新性、非常規貨幣政策措施,短期內對穩定金融市場起到了一定效果。但同時,非常規貨幣政策導致歐央行資產負債表規模激增,風險敞口不斷上升,不過歐央行的風險管理框架確保風險能得到有效控制與緩解。盡管歐央行在歐債危機救助中發揮了重要作用,但由于歐盟框架下的制度設計缺陷導致歐央行缺乏最后貸款人職能,嚴重影響了危機的救助時機和延緩了歐元區經濟的復蘇。歐央行危機救助的經驗和教訓對中國未來可能的危機救助提供了一些啟示:一是政府救助要遵守一定的原則,二是中央銀行要發揮好最后貸款人的作用,三是中央銀行要采取相應風險防范措施,以規避資產風險上升的可能性。

關鍵詞:歐債危機;救助工具;救助成本

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(2)-0008-06

一、歐洲央行的救助措施

歐債危機期間,歐央行為支持融資環境和信貸流動,并彌補利率政策的局限性,除下調主要政策利率外,還多管齊下地采取了大量創新性、非常規貨幣政策措施,短期內對穩定金融市場起到了一定效果。

(一)調整主要政策利率

2008-2009年國際金融危機期間,歐央行曾連續下調主要政策利率(主要再融資利率)325個基點至1%。2011年4月、7月,鑒于歐元區通脹高企,歐央行將基準利率兩次上調25個基點至1.5%。然而,此后歐債危機急劇惡化,歐元區銀行業陷入嚴重的流動性困境。為抑制危機蔓延,避免銀行業爆發系統性危機,歐央行于當年11月、12月通脹率分別高達3%和2.7%的情況下連續兩次降息,歐元區基準利率重回1%。2012年第二季度,由于西班牙銀行業和主權債務問題浮出水面,歐債危機再度升級,當年7月歐央行再次下調基準利率至0.75%,達到歷史最低水平。同時,歐央行還首次將存款便利利率降至零,以期降低銀行將資金長期滯留在歐央行隔夜存款賬戶的激勵。

(二)擴大長期再融資操作

一般情況下,歐元體系常規公開市場操作為一周(主要再融資操作)和三個月(長期再融資操作)的流動性供給。其中,主要再融資操作通過調節流動性環境影響短期利率,表明歐央行貨幣政策立場;長期再融資操作則用于向金融部門提供額外的較長期限流動性,二者的操作利率均為競標利率。隨著歐債危機惡化,為使陷入冰凍狀態的銀行系統提高流動性,歐洲中央銀行于2011年12月第一次推出3年期的再融資操作,這一操作是歐央行在整個歐債危機過程中首次獨立扮演的關鍵角色。歐洲央行以1%的固定利率無限制貸出資金,向523家歐元區銀行提供了三年期4891億歐元的貸款。2012年2月29日歐央行進行了第二輪LTRO操作——以1%的利率向歐元區800多家金融機構提供總額為5295億歐元的三年期低息貸款。固定利率無限額提供流動性是歐央行針對危機做出的重大政策調整,這意味著歐央行不再主動控制向銀行體系提供流動性數額,而是由銀行根據資金需求及所持抵押品規模來自行決定。歐央行通過兩輪三年期LTROs向市場注入超過1萬億歐元流動性,為歐元區銀行補充了較長期限的資金,短期內緩解了重債國銀行業的融資壓力。同時,西班牙、意大利等國銀行將大量新獲資金用于購買本國主權債,以獲得主權債與LTROs利率間的利差,從而導致重債國主權債收益率顯著下降,“曲線”救助了歐債危機,使市場緊張情緒得到緩解,歐元區也獲得了一段時間的相對穩定。

(三)通過貨幣互換進行外幣流動性供給操作

國際金融危機爆發后,為滿足區內金融機構融資需求,歐央行與美聯儲、英格蘭銀行、日本央行和瑞士央行簽訂了貨幣互換協議,以獲得美元流動性支持,該操作隨著市場形勢好轉于2010年2月1日到期停止。2010年5月,隨著希臘主權債務危機爆發,歐元區美元短期融資市場再度出現緊張,歐央行隨即于5月9日與美聯儲、加拿大央行、英格蘭央行、日本央行和瑞士央行再次建立臨時性美元流動性互換操作,并于2010年12月、2011年6月分別兩次宣布展期至2012年8月1日。2011年11月30日,為進一步降低金融機構融資成本,歐央行及美國、加拿大、英國、日本、瑞士等國央行宣布將現有的臨時性美元流動性互換安排定價下調50個基點,新利率為美元隔夜指數掉期利率(OIS)加50個基點,該協議從12月5日起執行,互換操作延長至2013年2月1日。此外,歐央行還與英格蘭央行于2010年12月簽訂貨幣互換協議,獲得英鎊流動性,該協議于2011年9月到期,之后再次展期至2012年9月28日,并于2012年9月12日展期至2013年9月30日。

(四)擴大合格抵押品范圍

接受選定的外幣計價的市場化債務工具和在某些非監管市場交易的信貸機構發行的債務工具作為抵押品,并將抵押品最低要求從A-降至BBB-(資產支持證券除外)。該操作旨在改善銀行獲得歐元體系流動性供給的能力。此外,歐央行自2011年1月起對BBB+至BBB-級別的資產執行分級折扣(haircuts),按折扣接受評級較低的資產抵押。2010年5月、2011年3月和7月,在希臘、愛爾蘭和葡萄牙主權信用評級遭評級公司下調至非投資級別(垃圾級別)后,歐央行宣布暫停對希臘、愛爾蘭和葡萄牙實施合格抵押品的最低評級要求。2012年2月9日,歐央行宣布擴大法、意、澳、葡、西和愛爾蘭、塞浦路斯央行的抵押品范圍到信貸資產。2月28日,標普宣布因希臘迫使債券持有人接受過高損失,下調希臘主權債務評級至選擇性違約級,歐央行隨后暫停了希臘債券在歐元體系貨幣政策操作中的抵押品資格。但3月8日,歐央行宣布再次接受希臘政府發行和擔保的債券作為歐元體系貨幣政策操作的抵押品,希臘債券可不適用對抵押品的最低評級要求。2012年6月22日,歐央行進一步放寬歐元體系合格抵押品資格標準,包括發行和存續期間均獲得A以上評級的汽車貸款、租賃和消費金融類資產支持證券及商業抵押貸款支持證券(CMBSs),以及發行和存續期間均獲得BBB以上評級的居民抵押貸款支持證券(RMBSs)、中小企業貸款支持證券,汽車貸款、租賃和消費金融類資產支持證券和商業抵押貸款支持證券。2012年9月6日,為確保抵押品充足,方便交易對手從歐央行獲取流動性,歐央行決定進一步放寬抵押品要求:對于二級市場國債直接購買計劃(OMT)對象國以及正接受歐盟/基金組織聯合救助的國家,其中央政府發行的債券或提供的擔保,在作為歐央行融資抵押品時,暫停最低信用評級要求;允許交易對手向歐央行提供美元、英鎊、日元等外幣計價的債務工具作為抵押品。

歐央行在危機后積極調整抵押品框架,在抵押品資格方面體現了更高的靈活性,有助于及時向金融體系提供充足的流動性,也推進了LTROs等其他非常規貨幣政策的順利實施。

(五)推行資產擔保債權購買計劃(CBPP)

該措施旨在改善私人債務證券市場的流動性環境。在一級市場的買入操作有利于鼓勵債券新發,并提振二級市場交易;在二級市場上的買入操作,則有利于改善市場的流動性和深度,降低政府債券和擔保債券的收益利差。自2009年7月2日推行擔保債券購買合格債券購買計劃至2010年6月30日購買計劃結束,歐元體系央行共購買合格擔保債券600億歐元,買入債券種類422種,一級市場和二級市場買入數量占比分別為27%和73%。2011年11月3日,歐央行宣布新的擔保債券購買計劃(CBPP2),將通過歐元體系央行直接購買400億歐元區債券。債券購買計劃從2011年11月開始,最遲到2012年10月結束。所購買的債券必須滿足一下條件:一是具備歐元體系信貸抵押業務資格;二是符合可轉讓證券集體投資(UCITS)第52條(4)規定,或文件6.2.3款規定具備相同安全級別的非UCITS債券;三是具有3億歐元保證金;四是債券的最低評級為BBB-;五是債券的最長期限為10.5年;六是相關資產包括私人和公共部門。

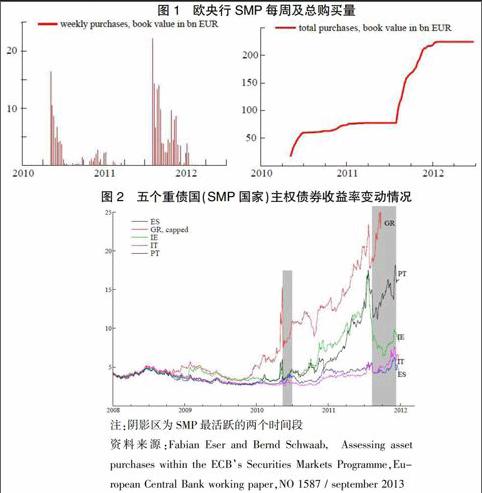

(六)推出證券市場計劃(SMP)

對歐元區公共債券市場的干預旨在確保部分失調的主權債市場的流動性和深度,以恢復貨幣政策傳導機制的有效性,最終確保貨幣政策對中期物價水平的影響。該買入操作通過每周進行的定期存款工具對沖注入的流動性,確保不會對現有的以及未來的流動性狀況產生影響,也因此不會對短期利率水平產生影響。2011年8月,由于愛爾蘭、葡萄牙連遭降級,面臨顯著金融市場壓力,歐央行加大了3月以來基本保持在740億歐元的債券購買量。之后,隨著西班牙、意大利主權債收益率飆升、融資受困,歐央行開始買入兩國政府債券,購買量連續加大。截至2012年9月28日,歐央行SMP計劃下買入的政府債券存量為2088.3億歐元。2012年9月6日,SMP隨歐央行推出OMT計劃而終止,但所購債券將持有至到期。歐央行的多次干預有效地降低了重債國國債收益率,例如對于五年期到期國債意大利能降低1-2的基點,而希臘能降低17-21個基點。同時,在干預時期絕大多數國家的主權債券收益率波動要低于沒有干預的時候。

(七)推出二級市場國債直接購買計劃(OMT)

OMT旨在通過在二級市場上購買主權債券,以改善歐元區貨幣政策傳導,維護貨幣政策統一,消除歐元“可逆”的尾部風險,使一些國家過高的主權債收益率回歸基本面。OMT將以歐洲金融穩定基金及歐洲穩定機制(EFSF/ESM)的宏觀經濟調整計劃等救助計劃為前提,且要求這些救助計劃應使EFSF/ESM具備在一級市場上買入相關國家主權債券的可能性,同時歡迎IMF的參與。OMT救助對象是未來申請EFSF/ESM救助的國家,或目前已執行宏觀經濟調整計劃、重獲市場融資能力的國家。OMT將購買1至3年期(包括剩余期限為1-3年)的主權債券,無規模上限和收益率目標。歐央行在OMT下購買的債券將不享受優先受償權。

二、歐央行救助成本——基于資產負債表的分析

(一)非常規貨幣政策導致歐央行資產負債表規模激增,風險敞口不斷上升

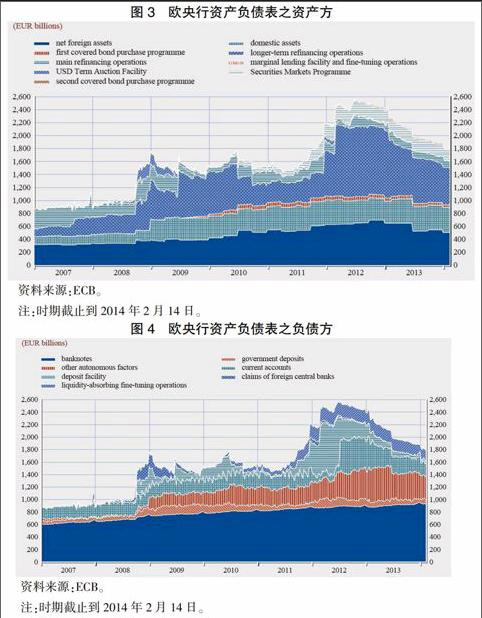

中央銀行的資產負債表很大程度上反映了央行運用貨幣政策工具的情況,因此可以利用資產負債表分析正常和危機期間的貨幣政策實施。歐債危機爆發后,歐央行采取了一系列非常規貨幣政策,這導致歐央行資產負債表迅速擴張。從2008年至2012年中期直到2012下半年采取退出政策,歐央行資產負債表規模擴張了一倍以上,達到近2.6萬億歐元。

導致歐央行資產負債表資產方規模激增的原因有:第一,長期再融資操作(LTROs)是歐央行資產負債表迅速擴張的主要原因。2011年12月21日和2012年2月29日的2次3年期LTROs共向市場注入1.02萬億歐元流動性,考慮到2011年12月中旬到期的再融資操作等因素,通過兩年期LTROs向市場提供的流動性凈增約5000億歐元。為此,央行此前每周的主要再融資操作迅速降低,從2011年12月中旬的1700億歐元降到2012年12月末的900億歐元。第二,出于貨幣政策目的的資產購買計劃。包括在一級、二級市場購買歐元區發行的歐元計價擔保債權(CBPP)以及證券市場計劃(SMP),在2011年12月中旬至2012年12月末期間內共向市場注入約2798億歐元的流動性。第三,與美、英等央行的貨幣互換及外國資產的增加也為資產負債表擴張有著積極影響。

歐央行資產負債表負債方激增的主要原因為:第一,歐央行兩次三年期LTROs導致其對歐元區商業銀行的存款便利迅速增加,2012年3月5日達到8275億歐元的歷史最高值。但隨著2012年7月歐央行把存款便利利率降低至零值水平,銀行將其超額的資金放于歐央行隔夜存款工具和經常賬戶上并不會存在實質性的差別,商業銀行把資金存于歐央行隔夜存款工具的激勵不再,因此更多的將資金放于自身的經常賬戶中。第二,流通中的紙幣存量保持基本穩定,但政府存款(各國財政部放在各國國內中央銀行的存款)激增了2倍。第三,除紙幣或政府存款外其他負債迅速增長。

自2012年中期達到峰值后,歐央行資產負債表規模穩步降低。隨著歐央行非常規貨幣政策的實施、重債國采取結構性改革以及歐元區經濟治理框架的加強,歐元區市場融資環境逐步改善,對中央銀行流動性需求逐步減小,歐元區金融市場“碎片化”現象有所改善。

(二) 歐央行的風險管理框架確保風險能得到有效控制與緩解

從歐央行的整體救助措施來看,增加流動性供給、放松抵押品規則、巨額資產購買已經讓歐央行資產負債表的絕對規模大幅上升,資產種類和期限也不斷增加,資產質量則有所下降,風險敞口增大。這些變化導致了三重風險:利率上升導致的直接或間接損失;當央行增持低利率的長期證券時,運營收入下降;信貸風險可能造成資產減值損失。

歐央行貨幣政策操作擴張的結果就是導致2012年歐元系統的風險敞口上升。中央銀行在出于貨幣政策決策需要而采取市場操作時總會承擔一些金融風險,但歐央行采取了相應機制措施以確保這些風險被有效緩解。通過精心設計的風險管理框架,使得歐元區各國央行能通過優化政策效率和風險之間的關系,進而有效地支持經濟增長。例如,歐央行通過擴大合格抵押品范圍來改善銀行獲得歐元體系流動性供給的能力,但降低抵押品評級意味著抵押品金融風險提高,進而導致歐央行資產風險上升。為此,在擴大合格抵押品范圍的同時,歐央行設計了一系列風險防范與規避措施。一是歐央行只接受財政狀況良好的交易對手方抵押品,二是要求交易對手方提供適當的抵押品,這些抵押品會根據每日可觀測市場價格(當難以獲得每日市場價格時則運用恰當的理論定價方法)進行價值重估。三是對抵押資產實行分級折扣,按折扣接受評級較低的資產抵押,以避免交易對手違約導致資產價格急劇下跌進而給歐央行造成財務虧損。這一框架設計確保了歐央行在交易對手違約時依然可以獲得高回收價值,進而使歐央行能有效管理其風險敞口,以確保其履行價格穩定的主要目標。在此框架下,風險能得到實時監督和評估,風險管理框架的有效性也能得到動態評估和計算。

三、歐央行最后貸款人職能的缺失影響了對歐債危機的有效救助

面對歐洲主權債務危機,歐盟框架下的制度設計缺陷再次顯現。《馬斯特里赫特條約》中有一條被稱為“不救助條款”。該條款明確規定,禁止歐洲中央銀行和成員國中央銀行向成員國或共同體的公共部門機構提供透支或者類似透支的貸款;禁止歐洲中央銀行和成員國中央銀行直接向這些機構購買債券;禁止歐洲中央銀行接受或者尋求其他機構的救助指示等。同樣,《穩定與增長公約》圈定歐洲央行的職能是保持歐元穩定,防止通脹,不得隨意購買成員國債券為其融資。這樣,歐洲央行喪失了最后貸款人的功能,使歐洲央行在最初面對主權債務危機時束手無策。另外,《里斯本條約》中也存在“不救助條款”,這使歐盟未能建立應對危機的救助預案和救助機制。也就是說,如果出現危機,由誰出面組織救助、如何救助均不得而知。加上歐盟復雜的政治構架和法律體系、迥異的利益訴求、低效的決策程序、漫長的協商溝通都加重了危機的程度,增加了解決危機的難度。Mundell(2012)認為歐債危機反映出歐元區存在的一大缺陷是統一貨幣下的不同主權債務問題,歐元區17個成員國各自獨立發行國債,但各國央行不能作為最后貸款人,通過發行貨幣為國債持有人提供資產保證。J.Sachs(2012)指出2008年金融危機過后,美聯儲及時向經濟注入了大量流動性,通過問題資產救助計劃(TARP)注入公共資金,使得美國銀行逐漸完成資本重組。相比之下,面對同樣嚴峻的銀行業問題,歐洲央行一直拒絕承擔最后貸款人的角色,導致歐元區深陷銀行業萎縮。同時,也導致歐元區民眾對歐央行信任度下降,進而影響到歐元區民眾對整個歐元區信心下降(Michael Ehrmann, Michel Soudan and LivioStracca,2012)。

2012年3月希臘債務減記事件讓市場意識到,歐元區沒有一個成熟的救助機制可以在危機時無限量釋放流動性,各成員國都存在債務違約風險。如果市場認為該國政府能夠償還債務,債券利率將走低,該國政府就能償還;如果政府認為該國政府不能償還債務,債券利率將走高,該國政府就無法償還。同時,銀行業經營與主權債務之間呈現雙向惡性循環,銀行經營惡化加重了主權債務風險,同時各國主權債務風險增大了銀行業持有的資產風險。在銀行業萎縮情況下,生產活動減少,政府財政緊縮無法達到減少開支的目標。2012年9月,歐洲央行宣布在成員國同意財政和經濟結構調整條件下,實施直接貨幣交易(OMT)計劃無限量購買風險國家的債券以壓低成員國融資成本,糾正歐元區債券市場失靈,部分扮演了最后貸款人角色。

四、對中國的啟示與建議

雖然目前我國地方債務整體還處于一個可控范圍,但是隨著未來幾年短期債務的到期,地方政府將迎來償債高峰,屆時流動性風險將會成為重要的風險,一旦處理不慎將有可能導致地方債務償付危機。在絕大多數情況下,中央政府沒有必要為地方政府債務危機兜底。地方政府、金融機構及其他債權人都應當對自己的行為負責,應通過法律形式規定各方承擔因自己的行為而帶來的責任,特別是地方政府和金融機構應當承擔的責任,并具備能使這種責任落到實處的可行性制度,努力降低道德風險。但如果地方債務危機給地方政府融資帶來巨大困難(如融資成本大幅上升或難以獲得市場融資),并有可能影響區域性乃至系統性的金融穩定,中央政府就要考慮參與救助。此時,中央政府參與救助地方債務危機也應遵循以下幾點:一是堅持最小救助成本原則和科學決策,提高救助資金的使用效率;二是救助不能違反公平性原則,即盡量不用納稅人的錢去補貼給投資者,要盡量采用市場化方式;三是建立危機救助責任追究機制,務必使地方政府、金融機構及其他債權人為自己的行為負責;四是要追蹤和密切監管救助資金的使用。同時,中央銀行要發揮好最后貸款人的作用,穩定市場信心并保障經濟金融環境的平穩運行。

參考文獻

[1]ECB, European Central Bank Annual Report 2013, European Central Bank, 2014.

[2]ECB,“The Impact of the Eurosystems Covered Bond Purchase Programme on the Primary and Secondary Mar-kets”,

Occasional Paper No.122, 2011(1).

[3]Fabian Eser and Bernd Schwaab,Assessing asset purchases within the ECBs Securities Markets Programme,European

Central Bank working paper,NO 1587, 2013 (9).

[4]Michael Ehrmann, Michel Soudan and LivioStracca, Explaining EU citizens trust in the ECB in normal and cri-sis

times, European Central Bank working paper,NO 1501/ 2012 (11).

[5]Mody, A.&Damiano, S. The Eurozone Crisis: How Banks and Sovereigns Came to Be Joined at the Hip[M]. IMF Working

Paper, 2011: 1-33.

[6]何杰.歐洲主權債務危機對我國的啟示[M].北京:財政部財政科學研究所,2011。

[7]林欣.金融危機救助方案與成本分擔機制分析[J].財經科學,2010,(9):17-24。

The Study on Rescue Measures and Costs of European

Central Bank during the European Debt Crisis

YUAN Jia

(The Peoples Bank of China, Beijing 100800)

Abstract: During the European debt crisis, European central bank had taken a lot of innovative and unconventional monetary policy measures besides cutting down main policy rates to support the financing environment and the credit flow and make up the limitations of the interest rate policy, which had a certain effect on stabilizing the financial markets in the short term. But at the same time, unconventional monetary policies caused the rise of the scale of the balance sheet of the European central bank and exposure to risks. However, the risk management framework of the European central bank ensured that the risk could be effectively controlled and alleviated with ease. Although the European central bank had played an important role in the crisis rescue, but the system design defects under the European Union framework lead to that the European central bank takes no responsibility of the lender of last resort, which seriously affects the crisis rescue opportunity time and postpones the Euro zones economic recovery. The experience and lessons of the European central banks crisis rescue provides some enlightenment to Chinas future crisis rescue. First, the government bailout should abide by certain principles. Second, the central bank should play a good role of the lender of last resort. Third, the central bank should take corresponding measures to prevent risks to avoid the possibility of the increase of assets risks.

Keywords: European debt crisis; rescue tool; rescue cost

責任編輯、校對:楊振峰