最優水污染稅的理論分析:基于庇古稅

2015-03-23 08:08:58王玲

大理大學學報 2015年7期

王 玲

(大理學院政法與經管學院,云南大理 671003)

隨著我國經濟的高速發展,環境問題日漸成為我們關注的焦點,其中水污染尤為嚴重。在這樣的背景下,環境稅開征的時機和條件已成熟,而水污染稅將是其中的一個重要稅目。

我國目前對于水污染的治理所采取的方式主要是收費的形式。收費形式因其缺乏稅收的強制性和固定性,無法作為長期治理水污染的手段,只能作為過渡性措施,因此,征收水污染稅是必然趨勢。

在對于解決水污染的負外部性方面,理論界曾做過較長時間的探討,但更多的是集中在環保稅方面,也有少部分研究水污染稅的。如陳少英和劉翠萍從治理水污染的迫切性方面說明了開征水污染稅的可行性,對稅款專用以及按“誰污染誰付費”的方式征稅提出了初步設想〔1〕。鄧秋柳和黃怡初步設定了水資源稅的基本征收框架〔2〕。對水污染稅研究較多的是司言武和全意波,2009年他們以工業廢水為例,分行業和分地區研究了工業廢水水污染稅率的設定〔3〕;2010年又以浙江為例,從總體上考慮一般水污染的稅率確定問題〔4〕。陳雯等人用一般均衡模型研究了湖南征收水污染稅的經濟效應〔5〕。到目前為止,國內研究主要集中在水污染稅作為一個稅目征收的必要性和可行性、稅制結構的設計以及對經濟的影響。而對于水污染稅的確定原則,如何量化等方面還未有研究。

一、水污染征收庇古稅的基本原理

運用經濟手段來治理環境方面的理論成果,目前主要有庇古稅和科斯定理。在此,筆者認為,庇古稅更適合作為確定環境稅的理論依據。

科斯(Coase)指出,外部性問題引起的非效率,根本原因在產權的不明晰。只要明確界定了產權,不管產權歸屬是哪方,最終都可以通過產權的自由交易來達到帕累托最優〔6〕。比如水域的上游因污染而導致水域下游的主體福利受損,那么只要將水域產權劃歸水域的任何一方,污染帶來的外部性問題都能得到解決。當水域產權明晰時,特定程度潔凈的水資源就有相應的價格。如果將水域產權劃歸上游主體,那么下游主體想要潔凈的水資源,通過付費購買的方式就能獲取。如果產權劃歸下游主體,那么上游主體想要排污,即消費潔凈水資源,只需向下游主體購買即可。通過產權的自由交易,就能實現社會收益的最大化。

科斯定理雖然在邏輯上相當誘人,但是放到現實中,尤其是放到我國現實中卻有一些致命的弱點。首先,科斯定理假定交易費用為零或者很小,這在現實經濟中無法實現。比如長江流域的相關主體涉及千千萬萬,無論是污染者還是受污染者涉及數額都極其龐大,很難從如此眾多的主體中區分污染者和受害者、衡量受害者損失的大小,也難讓受害者和污染者對于損失的付費達成一致協議。其次,我國是社會主義國家,我國《物權法》確定了水流、海域屬國家所有,水域產權在私人之間劃分不具有合法性。再次,環境污染往往涉及的是若干代人的福利,即污染者在前,受害者在后,代際之間的談判不具有現實可行性。

鑒于此,本文將庇古稅作為確定水污染稅的理論依據。水污染是具有典型的負外部性特征的產品。水污染者在生產伴隨水污染的產品時,只需承擔產品本身的成本,對于因水污染帶來的額外成本不需付費。因此,與一般負外部性產品類似,水污染產品的邊際社會成本大于邊際私人成本,從而會生產過量。對于水污染征收庇古稅是達到帕累托最優的一種可能途徑。

二、水污染征收庇古稅的基本模型

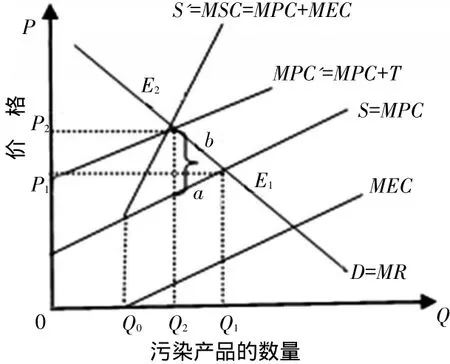

庇古稅是對污染者根據污染程度征稅。理論上,庇古稅的征稅幅度為稅收T等于邊際外部成本,從而將外部成本內在化為污染者的成本,達到帕累托最優〔7〕。具體見圖1。圖1中,橫軸表示污染產品的數量,縱軸表示價格。邊際外部成本是一條以Q0為起點向右上方傾斜的直線(由于自然界對水污染有一定程度的自我凈化能力,只有污染達到自我凈化臨界點,邊際外部成本才顯現),即隨著污染產品產量的增加,單位污染產品的外部成本會增加。曲線D是以邊際收益MR為基礎的需求曲線,表現為向右下方傾斜,表示隨著污染產品產量的增加,每單位產品帶來的收益遞減。生產者的邊際成本MPC曲線為向右上方傾斜的直線,即隨著污染產品產量的增加,邊際私人成本會上升。當生產者的邊際收益MR曲線和邊際成本MPC曲線相交于E1點時,達到均衡,此時,產量為Q1。但是,E1點并非社會效率最優點,因為此時并未考慮邊際外部成本。邊際私人成本加上邊際外部成本等于邊際社會成本,即圖中的MSC曲線。因此,社會效率的最優點為邊際社會成本曲線和邊際收益曲線的交點E2,此時,產量為Q2。顯然,Q2<Q1。表明負外部性產品的私人最優產量會高于社會最優產量,供給過剩。現對生產者征收數量為T的稅收,T=ab=MEC(E2)。此時,生產者的邊際成本等于MPC與MEC(E2)之和,邊際外部成本內在化為生產者的邊際成本,生產者的最優產量為MPC'與MR的交點E2確定的產量Q2,生產者的最優產量與社會效率的最優產量一致,負外部性導致的低效率得以解決〔8〕。

圖1 庇古稅

當然,庇古稅也有弱點。其最大的弱點是污染的邊際外部成本的量化較難,所以實務中往往以準庇古稅作為確定稅收T的依據〔9〕。

三、最優水污染稅

(一)最優水污染稅模型

最優水污染稅理論上是圖1中的ab段,考慮到準確確定ab段的現實困難,一般將水污染稅確定為準庇古稅,其關鍵是確定邊際外部成本。

對于私人產品來說,任何一類商品的價值可以通過消費者愿意支付的價格來表現。而潔凈的水資源具有準公共品的性質,具有一定程度的非競爭性,其價值無法直接通過市場消費者的偏好來用價格量化〔10〕。如果按照市場定價機制,特定數額水污染的邊際外部成本等于水污染者愿意向受害者支付的價格,同時也是受害者愿意接受的價格。然而因為水污染價格的確定需要付出巨額的交易費用,在現實中不可行。因此,一般采取間接定價法,即不是受害者直接和污染者談判確定價格,而是政府通過強制征稅的形式,將價格轉化為稅收,然后通過水污染的治理來變相向受害者支付。雖然政府征稅具有強制性,但是也需要符合公平和效率的原則,因此,稅收的確定也需盡可能等于水污染的邊際外部成本〔4〕。

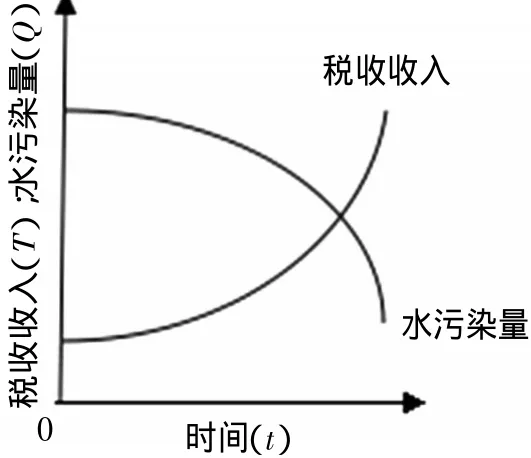

在確定準庇古稅時,需要綜合考慮水污染帶來的直接經濟價值的減少和社會功能的減值。在這方面,學者大部分考慮的是采取從量定額的征收方式,盡可能使得定額稅反映出新增單位量污染帶來的外部成本。這種確定準庇古稅方式隱藏著一個假定,即水污染帶來的負外部性能在短期內顯現出來。然而,水污染和其他破壞環境的后果一樣,可能在短期內體現出其負外部性,但更有可能是在若干年甚至若干代人以后才能顯現。而且對于水污染來說,水域本身有一定的自我凈化能力,即除非污染達到環境容量的臨界值,否則其負外部性并不會顯現。那么,按照現有流行的庇古稅確定方式,污染達到臨界值之前時,污染者不需納稅,而當污染超過環境容量的臨界值后,稅負會以遞增的速度增長〔11〕。這樣的稅收確定方式會導致水污染的生產呈現先高后低的態勢,如圖2所示(圖2中t表示時間,T為稅收收入,Q為水污染量)。圖2中這樣的結果不符合稅收公平原則,也不符合環境保護的目標。

圖2 稅收收入與水污染量

更為科學的方式是考慮水污染帶來的負外部性先弱后強的特性,將整個水域生命周期內因水污染的外部成本折現,使得外部成本的現值等于稅收收入的現值。設外部成本為ECi,稅收收入為Tj,有:

其中r及rf為折現率,r可用水污染行業的平均資金收益率表示,rf為無風險利率,可用長期國債利率表示(因為稅收具有強制性,稅收給政府帶來的現金流是無風險的)。折現的期限實際應為水域的生命周期,但是這個期限取決于地球的生命運動軌跡,是無法準確獲知的,因而可認為期限趨近于∞。那么接下來要解決的問題就是如何確定ECi。

(二)邊際外部成本估價

ECi的確定可以采用或有估價法(Ciriacy-Wantrup,1947)。或有估價法是一種通過揭示環境公共物品的支付意愿而對其進行估價的方法〔12〕。水污染是非市場的厭惡品,無法通過市場機制定價,因而可采用抽樣調查以誘導出水污染受害者對于一個假想的污染水平愿意支付的清潔價格。抽樣調查對象的選取應覆蓋農村、小城鎮、三線城市、二線城市和一線城市,盡可能保證是隨機分布的。因為農村相對地廣人稀,水的清潔程度較城市要好,對水污染的邊際成本估價會相對較低,一線城市人口密集,當前環境污染較嚴重,對清潔水源的需求更為迫切,從而對水污染的邊際成本估價會更高〔13〕。

現在假設個人可從潔凈的水資源和貨幣收入中獲取效用,而這兩者是此消彼長的關系,即當潔凈的水資源效用增加時,需支付更多的貨幣收入,貨幣收入的效用就減少。針對特定的水污染的產量,每個人可選擇通過特定數額的貨幣效用換取潔凈水資源的效用。設定Q1和Q2分別為特定的水污染產量,R為貨幣收入,X為影響個人效用判斷的其他因素(包括居住地、受教育程度、年齡、家庭結構等)。那么個人的效用為:

這里,Q2>Q1,U1>U2。理性的消費者會在收入減少帶來的效用減少和潔凈的水資源帶來的效用增加之間權衡一個貨幣支付。假定水污染從Q1上升到Q2,作為一個收入為R、綜合特性為X的消費者,對于水污染增加帶來的邊際外部成本的支付意愿W1滿足如下條件:

按照同樣的方法能得到EC2=W2,EC3=W3,…,ECi=Wi。

這里,Wi對于特定個人是一個固定的數值,對于調查者來說是一個在一定范圍內的隨機變量。為消除隨機性,我們可以用期望值求出平均的支付意愿。解決辦法為:通過以居住地為標準將不同的受訪者劃分為不同的群體,按照該類群體占人口總規模的比例作為權重加權平均支付意愿,從而得到期望的支付意愿。設農村受訪者為G1,小城鎮受訪者為G2,三線城市受訪者為G3,二線城市受訪者為G4,一線城市受訪者為G5。各自占總人口的比重分別為 P1、P2、P3、P4、P5。采用群體內先算平均數,然后群體之間加權平均的方式得到期望支付意愿,修正后,ECi=EWi。

(三)最優水污染稅的確定

將ECi=EWi帶入式(1)中,得到:

即最優水污染稅總規模為:水域生命周期內稅收收入的現值總和,它等于通過抽樣調查得出的每一單位水污染帶來的邊際外部成本的期望支付意愿的現值總和。

為避免前述的因稅收負激勵帶來的前期污染多后期污染少的弊端,以稅收總規模的年平均值作為每年的水污染稅是更為合理的。此時,年水污染稅為:

(P/A,rf,n)是期限為n,折現率為rf的年金現值系數,rf為無風險利率。

在運用或有估價法確定支付意愿時,常見的質疑包括:①抽樣調查中受訪者可能為搭便車而隱瞞真實支付意愿。②支付意愿的表達還受污染產品的需求和供給彈性的影響。當污染產品的需求彈性較大時,真實稅負更多的落在生產者身上,此時生產者會調低自己的支付意愿。如果污染產品的供給彈性較大,真實稅負更多的落在消費者身上,消費者就會調低自己的支付意愿。③除了居住地,個人收入水平、家庭結構(如是否有孩子)、水污染產品的需求價格彈性等因素也會影響受訪者對水污染外部成本的估價。而這些質疑在支付意愿作為水污染稅確定依據時影響很小。首先,因為稅收具有確定性和法定性,稅收的實際征收并不會按照個人愿意支付多少就征收多少來確定,調查污染支付意愿只是通過模擬市場的方式為確定總體稅收水平提供依據,因此,受訪者不會具有隱瞞真實支付意愿的動機,水污染產品的供求彈性對生產者和消費者個人的影響也不明顯。另外,當樣本足夠大時,家庭結構、居住地等非關鍵因素對最后的結果的影響也可以忽略。

綜上所述,我國現行征收排污費的方式不具有稅收的固定性和強制性,以收稅替代收費是大勢所趨〔14〕。基于水污染邊際外部成本的特性,運用現值法確定總的稅收規模會盡可能體現稅收的公平原則,運用或有估價法來測算居民對水污染稅的支付意愿能為水污染稅稅率的確定提供有價值的參考。

〔1〕陳少英,劉翠萍.征收水污染稅的設想〔J〕.生態經濟,2001(8):41-43.

〔2〕鄧秋柳,黃怡.我國水資源稅制的設計構想〔J〕.統計與決策,2008(17):133-135.

〔3〕司言武,全意波.我國水污染稅稅率設計研究:以工業廢水為例〔J〕.經濟理論與經濟管理,2009(6):36-40.

〔4〕司言武,全意波.我國水污染稅稅率設計研究〔J〕.涉外稅務,2010(11):22-26.

〔5〕陳雯,肖皓,祝樹金,等.湖南水污染稅的稅制設計及征收效應的一般均衡分析〔J〕.財經理論與實踐,2012,33(1):73-77.

〔6〕鄧子基,林致遠.財政學〔M〕.2版.北京:清華大學出版社,2012:102-103.

〔7〕Harvey S Rosen,Ted Gayer.Public Finance〔M〕.北京:清華大學出版社,2012:88-126.

〔8〕胡石清,烏家培.外部性的本質與分類〔J〕.當代財經,2011(10):5-14.

〔9〕龔清華.庇古稅理論在環境產業中的評估應用〔J〕.統計與決策,2014(1):81-83.

〔10〕劉蓉,王雯.從顯示性偏好到描述性偏好再到幸福指數:公共品價值評估的幾種研究方法評述〔J〕.經濟評論,2014(2):150-160.

〔11〕李蘭.從制度成本角度看污染稅的開征〔J〕.稅務研究,2007(7):20-21.

〔12〕聞德美,姜旭朝,劉鐵鷹.海域資源價值評估方法綜述〔J〕.資源科學,2014,36(4):670-681.

〔13〕王冰,麻曉菲.環境價值的多元不可比性及其字典式偏好研究〔J〕.中國人口·資源與環境,2012,22(3):104-110.

〔14〕梅運彬,劉斌.環境稅的國際經驗及其對我國的啟示〔J〕.武漢理工大學學報:信息與管理工程版,2011,33(1):132-135.

猜你喜歡

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年7期)2019-04-25 00:22:18

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2018年26期)2018-10-12 02:18:26

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48