一線品牌誰會出局2015漸顯端倪

2015-03-26 07:40:31

中國化妝品 2014年12期

2014的網絡熱詞非“任性”莫屬。回望過去一年中本土一線品牌有何“任性”的動作,掰著指頭似乎也沒數出來幾個:

上海家化全年陷入新老團隊的內訌。營銷策略即便有些行動部署,業界對其市場動向的關注遠遠被此起彼伏的內訌八卦轉移了視線。另外,步丁家宜和舒蕾后塵搭上外資并購末班車的W品牌被L基金入股后,該品牌在2014的動靜似乎還沒有面膜+微商來得熱鬧。一線品牌陣營在過去一年間的市場表現除開例行的活動外,似乎頗難找到讓業界來神的記憶點。連續多年熱追“不折騰不發展”的本土品牌群體是否顯現出了高潮消退后的疲勞狀?

時值年終,本工作室在對部分地區市場商家抽樣調研時留意到,有經營本土一線品牌的商家預感:眼下這撥兒一線品牌在未來幾(三)年間,說不準哪家有點懸:可能會有廠家移位出局。持此判斷的主要因由就是“持續性的無厘頭任性”,突出表現在以下幾個方面。

無厘頭任性(一)UcanUup,索取業績的手段十年不變

某地區經銷商將國際高端化妝品(如與法國歐萊雅、美國P&G和日本資生堂等同等層級的)品牌簡稱為“國際一線”,將國內一線品牌稱為“本土一線”。他坦言與他合作的本土一線品牌在制定每年業績指標時,還算“客氣”(因其代理“國際一線”多年,在該地區百貨商場渠道“資源”優勢獨占鰲頭)。廠家按“大V級”(VIP Account)的“渠道代理”對待。但是對專營店渠道的代理商就兩樣了,他認為那簡直就是強行“索取”。

所謂“索取”,即向合作商家壓年度指標。基本無理由,因為幾乎沒有哪個廠家對新一年增加地區商家指標的依據作出增長點出于何處的解釋。比如是產品創新因素還是競爭策略創新因素,會在新的一年里有相關的市場動作“配套”準備云云。沒得談,有談也就是個走形式。這種索取業績“常態化”方法與“國際一線”相比就顯出本土一線的土鱉相。

“國際范兒”的做法是:年底年初人家也一樣地例行召開商家會議。年度指標若有變化,是必然要將指標增長的依據說清楚的。既然說數字,就用數字說話,甚至包括此起彼伏的國際國內購買力指數都有聯系。但無論怎樣都不會今年十八明年八十地翻番兒往上加,遇到與往年指標相同也是常事。只是國際一線的例會與本土企業例會的場面是無法比擬的:大名人大明星大陣仗大場面,鶯歌燕舞地跺腳宣誓一派眼花繚亂(洋同行臨場多感不解)。一番熱鬧后新指標下來,算是完成了營銷“流程”。

總之,如果你聽不出有何創新驅動增長的因素在新一年里將有何預期,你大可預判,今年增加指標的理由基本就與往年無異了,比如“我們沒理由不引領行業”。更難見新鮮的是:廠家“放”出指標的形式和方法,大多都延用十年不變的“老三招”。

1、實施完成任務“排名”表彰,以彰顯不是廠家壓貨而是不同地區經銷商能力的差異;

2、對壓指標有異議的地區商家縮小代理區域,增加區域代理商數量;

3、以換代理或者劃分地區“渠道”代理為要挾,與上面的縮小區域手段異曲同工。

而支撐“老三招”的自信基本也是“老三點”:

A、商家不放棄與品牌合作,印證了廠家品牌的分量。店大欺客,牌大欺商,原本就是生意江湖的生態法則,無需什么理由。

B、商家能接下指標,就能把貨走出去。貨壓在商家庫里,他就會想撤銷掉。換言之,他能接下貨,心中就必然會有如何出貨的底。接不下指標,就是能力的問題。

C、品牌在市場的銷量是沖貨“沖”出來的,不會沖貨的銷售不是好銷售。在壓指標過程中發生激烈討價還價爭執的商家,只能反映他們不會竄貨,或者不愿意“竄”。這樣的商家鬧掰了也不足惜。

商家指出:廠家給商家壓指標,是生意常態,不是他們判斷“一線品牌可能有人出局”的情緒化依據。焦點在于廠家加碼業績的手段十年不變。一線品牌的行為技術含量,具有本土化妝品企業風向標的角色。任何手段方法十年不變,其中無疑會給人以“有點懸”的意味。根本問題在于把商家當做“大豆餅”:使勁加壓就能出油。特別是在互聯網市場兵臨城下的今天,各種不按常理出牌的動作日趨頻發。因此無論是創新的還是耍鬧的,出現摒棄“老三招”的合作模式保不齊就是哪天早上的事。一旦出現,對整個行業市場的老游戲套路帶來的顛覆性局面,不是商家們心懷不滿的期待,而是必然。

無厘頭任性(二)終端網絡萌萌噠:概念VS體驗

一線品牌在地區市場終端的不同表現,西南地區某商家在其個人網絡空間中撰文指出:“國內護膚品大咖Z、B品牌只講出庫回款,信奉休管‘白貓黑貓捉到耗子就是好貓的理念……(區域市場一線終端助銷)只依靠“撒胡椒面”般的布點(指樣板店促銷活動)來繼續沖量。比較似乎從未對外人敞開的M品牌,其家族式的“嫡系部隊”在運作市場終端網絡時,可憑借自己各地的“體驗店”來做銷售利益捆綁。操作方法在嘗試創新—試錯—再創新的終端網絡建設過程中就顯得得心應手”。

商家對上述品牌在市場一線終端界面具體表現的點評,至少分離出兩個看點:多年致力于宣導“美妝概念店”的Z品牌在地區市場上與M品牌“嫡系部隊”的體驗店比較,確實存在操作層面上務虛與務實的差異。一個強調概念一個強調體驗,凸顯出一線品牌在市場上鮮明的“任性”。從具體操作層面上著眼,被商家理解為“撒胡椒面”的前者—終端活動總要用合作商的終端去表現“美妝概念店”。在這一寸店面一寸金的生意場上,至少不能像后者那樣“自家事情自己做”那么隨心。在此狀況下的廠家若對商家頻頻出現“無厘頭任性”的指使現象,難免就會讓商家質疑:“自己不守規矩讓諸多實體店作為自己品牌的免費體驗店,這是讓(你的)品牌錦上添花,還是把別人當傻子的一廂情愿?”

不難看出,相關本土一線品牌的“無厘頭任性”不僅表現在年度壓指標上,同樣表現在日常的具體市場操作中。商業利益決定合作關系的尺碼,那是“任性”無法超越的。

但是在雜家看來,上述案例折射出的深層思考,還不在于此。在此分享一段關于M品牌終端網絡建設不同視角的故事:

2010年,是本土行業市場全員大跨界的巔峰年頭(專業線跨日化線;洗滌企業跨護膚;功效產品跨藥妝等等)。本工作室顧問的以“蚌膽”為產品功能訴求的O品牌發飆行業之后,M品牌掌門人頻頻與雜家“深談”。當然也是品牌跨界的想法,但是此跨界非彼跨界。

當下的O品牌和M品牌被雜家喻為“社會主義的最后兩班船”—企業銷售機制延續了多年的地區市場分公司和辦事處體制。全國幾十個分公司清一色的為“家族和家鄉子弟兵”(此即上述商家所言的“嫡系部隊”出處)。不同之處在于O品牌生來就在日化線,M品牌是由美容院起家轉線的。但分公司的銷售機制屬性是一致的。前者的“跨界”是由分公司體制徹底轉給行業經銷商簡稱“轉制”。基于多種制約市場業績的因素得以釋放,O品牌迅速見到了轉制的效應(當年業績翻了N番)。M品牌也想嘗試,但在交流中深切感受到掌門人的糾結和猶豫不決,主要原因源于在上述商家文章中認為的“可能因為創始人顧及親情”。最終結果是做了折中改革—分公司轉為純商業公司,M公司入股或控股。于是M公司的跨界和轉制結果演繹成為了與O品牌不同的“第三類”廠商合作機制。

事實上,包括M品牌掌門人在內的業界許多廠家認為,M公司的改革不算徹底。特別是當下Z、B品牌在行業市場內的狀態呈所向披靡之勢,M品牌充其量只能算是“康梁變法式”的改良。弄得掌門人頻作低調解釋:“我承認搞勢頭不是我的專長。我們就老牛拉破車吧。” 不想此一時彼一時,幾年過后,當初低眉臊眼的“改良”轉而顯現出了被商家稱道的終端作業模式,實可謂塞翁失馬。

歪打正著的故事本身還不是最具意味的思考點。值得咀嚼的是:時下被商家們比較的Z品牌和M品牌在市場終端網絡中的虛與實現狀,至少是在時間和業態變化中顯現的。就是說當一個業態的游戲走到盡頭顯出“裸游”的效應后,印證結果優劣的不是企業預先賦予商業戰略價值的經營發展規劃,而是歪打正著。它更多凸顯出的是本土民營企業當家人在處置重大事物時對利弊關系的拿捏(當然也包括為人處世的)尺度。就雜家個人觀點:M品牌當年的改良轉制很大程度上也不是基于企業高瞻遠矚的戰略規劃使然,很大程度上是出自掌門人顧及“嫡系部隊”的鄉情和親情。

這個案例故事給業界最深層次的思考應是:相對于“國際一線”品牌,本土一線的經營戰略戰術無論是專業或是規范的水平,確實尚有相當的期待性。讓時間和業態的變化去平衡歪打正著的旦夕禍福,無疑不是印證企業駕馭商機的正確路徑。企業家個人的具象理性能夠有比較,企業的專業能力卻不是因為搏進了規模圈而自我認可的。特別是當稍具規模就幾乎無一例外地表現出“無厘頭任性”的共性,對本土一線品牌何時步入世界化妝品產業之林,怎樣探尋可持續發展的正確軌道,無疑尚需努力。

無厘頭任性(三)心塞且高調:走不出編故事情結的產品

此前雜家拙文中多次指出:當機緣性增長因素逐漸消失,企業面臨著回歸產業本質的抉擇:不論是以創新驅動增長還是繼續圖謀投機性增長,品牌業績的價值含量都將反映在產品的價值上。它也將是本土品牌在下一個發展階段面臨的是否具有可持續發展的現實。在這個關鍵問題上,本土一線品牌會首當其沖地受到檢驗。

檢驗什么?品牌故事是編篡的;產品功能是文案的……毋須諱言,它是本土業者最為熟悉的產品研發游戲。但這依然不是問題的焦點。焦點在于新時期本土化妝品產業的30年中,后15年大家神使鬼差地集體進入了編故事的戲班子。

時光到了2015,寄望本土企業集體走出“故事會”的說書場,恐怕依然不太現實。不是消極,中小品牌沿用這一“傳統”套路尚可理解,一線品牌依然不離不棄地陶醉于“編劇”的快感,并且以極其高格調的姿態“無厘頭任性”的一年又一年,讓后入行的從業者以為化妝品研發原來竟是這樣的不堪,這讓市場一線的商家們深感不安,不無因由。

且不說喜馬拉雅冰川水與大西洋深海水的比拼,在本文上述引用的西南商家文章中指出:(2014)Z品牌的去死皮素退出產品序列,似乎開始了“功效”產品的大潰退。消費者對美白系列效果的不滿,讓一線銷售員無論老幼都只能不停地灌輸“補水—保濕—再補水—再保濕”的水嫩原理(大有讓玻尿酸和肉毒素汗顏的企圖)。相對功效比較不易對照的緊致系列卻隔三差五地“斷炊”,這讓市場商家們對一線品牌廠家的企業管理系統大惑不解。于是商家感嘆:“技術有差距可以給時間彌補,思想無創新就不能原諒了。”

業界多知,當下本土一線品牌工廠的實驗室里,不見幾個黃發綠眼洋人的身影,都不好意思對外說技術實力,最低程度也有個把日本或韓國的高級工程師裝門面。但是新產品一露面,要么依然逃不出不食人間煙火的“太空傳說”,要么就是原本致力于修煉阿膠御品的藥坊忽然對驢肉火燒發生了魔怔(如護膚品企業癡迷洗發水),并且前后二者的自我感覺都格調高得萌萌噠。這種擰巴的現象讓一些頗具規模的商家摸不著頭腦。

不禁讓人們回撥:在2013風靡一時的“Y麗潔”模式仿佛在一夜之間不知何故收聲了。雜家以為:說到底,還是企業做事的專業知識和專業態度問題。所謂專業,雜家曾做過比喻:若讓梅蘭芳去唱兩出“二人轉”,扭兩段大秧歌,沒誰會把他拉出去槍斃。錢不會少掙,人氣或許會更爆棚,但那絕不是奔著要看梅先生的國粹瑰寶而去的。毫無疑問,抱著觀看世道怪誕稀罕景象的心態是大部分圍觀者的自然反應。反過來說,若是要讓小沈陽趙四學段梅派,那肯定也是小丑搞怪無厘頭耍寶的逗樂子……專業,首先是真功夫。凡事不真,都是白扯。

新時期“黃埔一期”的本土一線品牌陣營結束了他們的歷史存在,二期或三期的“小師弟們”讓市場商家們感到“有點懸”,從商業的發展規律上看也實屬正常。出現“中場轉彎”也罷,甚至出局也罷,個案的功虧一簣難免可惜,但從物競天擇優勝劣汰的生態法則上看,未必是件壞事。它至少會縮短本土化妝品回歸產業本質的時間和路徑。試想,十年不變的編故事外加十年不變的“索取”業績套路,能給機會繼續“無厘頭任性”的不可能是商家。

網絡流行一個段子:“既然你不在乎我,我又何必在乎你……”時下的社會進入了店再大也不欺客的時代,但是商大“欺”牌,卻一時難以改觀。對商家而言,部分本土一線廠家在產品環節上的“無理由自信”和“無厘頭任性”,如果不能以創新驅動發展的專業態度積極進取,競品取代你之時無疑也是商家拋棄你之日。這并非是商家對你的無情無義,恰恰是“你無厘頭任性”的“積累”。

無厘頭任性(四)開網店和線下商家爭生意,想想也是醉了

年終對部分地區一線代理商和本土零售連鎖企業的抽樣調查顯示:2014本土一線品牌業績增長幅度達成前三年(2011—2013)平均增幅的企業,不足10%(幾乎是個案)。說白了,被抽樣的一線品牌2014業績,較之過去三年的平均增長幅度普遍出現徘徊。然而蹊蹺的是:以上結果是地區代理商對實際回款的反映。而同一地區的終端零售商則認為,廠家的網銷越來越不顧顏面地與他們瘋搶生意,降價打折大額度配送等等,在2014達到了巔峰。不難看出,在過去一年“左手打右手”的態勢中,被抽樣品牌顯露出的不爭現實是:在相對前三年業績平均增幅的徘徊中,難覓見創新因素驅動的增長。

在《論互聯網碎片化商機》一文中指出:對產業鏈而言,包括電商、微商在內的所有新型商業形態,無不是扮演著商品分流的“千手佛”角色。商品分流的目的是尋求業績份額的增長,若是總量沒有增長,增加渠道的分流目的,就需要琢磨了。

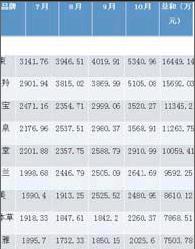

一線品牌廠商在網上市場的銷量是怎樣的一種情況?某輿情機構采自淘寶網曬出的2014年7~10四個月本土品牌前九名銷量記錄,顯示如下:

解讀表中的數字有以下前提條件:

A、表中的數字構成,是企業產品的零售價,不是與消費者的實際成交價,更不是廠家與網上商城的實際結算回款價。

B、表中品牌,有品牌名和公司名稱連體的公司商城和單品牌商城兩類,前者在網上商城里的多品牌商品與后者單品牌業績的量化成分未剔除。故業績構成因素未做單品牌劃分。

C、剔除網上常態化的折扣交易、頻繁的大尺度“秒殺”促銷,以及在網銷路徑中各個環節的返利,最終與網絡商城的實際結算為曬出零售價數字的幾折,各家不一。據經營淘寶商城商家給出的參考意見是:綜合下來,最樂觀的能達到2.8折的已經不錯。

截取表中某個一線品牌和二三線品牌的業績做個比較。前者四個月總和為15737.02萬元;后者為32898.28萬元;前者只有后者的47.84%,一半不到。簡析如下:

1、折算成實際回款額計,一線品牌在淘寶網的銷售:大概在4400萬元。品牌商計劃年度業績,通常按“上四下六”劃分。即:上半年40%,下半年60%。而7~10四個月占據下半年約67%的銷售時限。60%中的67%,不難推算,大約接近全年總量的50%。也就是說,某一線品牌僅在淘寶網上的全年銷售額大約為8800萬元。其他網銷平臺暫不計,再放大尺度按1億計。對單品牌年度實際銷售回款在15億的一線品牌而言,網銷量占品牌業界市場年度總量的1/15。

2、綜合全國33個省市自治區市場的不同消費能力,平均按30個省區計,網絡銷售量大約抵上兩個B類省區的年度產出。不難看出,在年度增長幅度未能達及往年平均增長幅度的市場總量狀況下,網上交易量無疑是從線下30多個省區市場分流出去的。

左手打右手,并未見預期增長。原因在哪里?

某一線品牌企業高管對“左手打右手”的現狀解釋是:網絡時代不開通網絡市場,同類競品會分流同類品牌的市場份額;開通網上銷售,分流的是自己經銷商的份額。這確實是個無解的現實。另外,國際一線品牌同樣在網上“左手打右手”。兩權相利取其重,生意場上可以讓利但不能讓路,給競品讓路等于給自己畫地為牢。

如果該高管對線下線上市場現狀所持的觀點能夠代表本土一線品牌的普遍態度,那么顯而易見,在本土一線品牌陣營中就存留了“哥德巴赫猜想”的營銷解題—線下市場是不能放棄的,開通線上市場只能與線下合作商爭搶生意。于是便有如下疑惑:

A、線上與線下的銷售能否做到相互不沖突?不僅不沖突還能做到與合作商的業績同步增長,追求合作各方利益最大化,共同去分流競品的市場份額?

B、國際一線品牌如何處理線上線下“左手打右手”的關系,有哪家本土企業的營銷團隊真正進行了深入的了解?人家是否也是“兩權相利取其重”?即便是國際一線品牌同樣的“無解”,是否意味著本土企業就頗有顏面地找到了“左手打右手”天經地義的心安理得?

在雜家看來,其實這還不是事情的關鍵,關鍵在于一線品牌在網上銷售業績的排名不在一線,沒排在二三線品牌的前面。這似乎與高管解釋的理由有些相悖—生意場上可以讓利但不能讓路,哪怕是分流自己經銷商的份額。于是這讓“路”的尺度就耐琢磨了。

從邏輯上說,讓得越少,競品分流消費者的空間就會越小;反之,讓得越多,競品分流的空間就越大。更關鍵的是這競品有兩類對象:同是一線陣營的品牌,是競品;二三線品牌也是競品。一線品牌之間有高有低在所難免,二三線品牌卻跑在了你一線的前面。你這個“讓”法如何理解?又如何理解“兩權相利取其重”?是實力不夠,還是智力不夠?

雜家以為,本土一線品牌在市場營銷方面諸多的“無解”,不在于事物和現象的本身,而在于企業對自己諸多高屋建瓴的主張不能自圓其說,只須稍加認真那邊舌頭就大了。更重要的是,這些尷尬的現實并不妨礙他們依然堅持“無厘頭任性”。由此難免讓業者對“一線”品牌的價值涵義有新的思考空間:

是不是階段性地擁有業績規模就是“一線”品牌的標志?在年度增長幅度未達及往年平均增長幅度的市場預期總量的狀況下,即便搭上“左手打右手”的代價也未達到分流競品的份額,一線品牌的價值,應表現在什么地方?二線三線品牌對市場難題表現出無解,甚至不愿意去“解”,情有可原。但是你一線品牌也是兩手一攤,自動與二三線品牌為伍,且不覺得有何不妥,讓市場一線的商家判斷有點“懸”,并非沒有道理。

尾聲:“出局”小語

商家們所言的“出局”,其中既有“中場轉彎”的意味,也有由一線降二線的預判。

實話實說,“出局說”不是市場商家對相關一線品牌合作不快的情緒化表現。求新求不同,是市場商家們對本土一線品牌普遍存在的期待。品牌在市場一線的細微不同表現會被商家關注,是商業角色所決定的。他們期望本土品牌向好是主觀意愿,品牌商應正面認識。

但是一線品牌能否保持“平淡老大”的座位,并不取決于他們的平淡。而是取決于二三線品牌陣營有無沖頂的實力。換言之,后者甘于跟風一日,就是前者繼續守住座位之時。例如在具體運作中,誰能做到十年不變地壓任務,讓合作商家自己加碼?誰能做到不與線下商家搶生意,且能業績同步增長?誰能做到不編篡品牌故事,不杜撰產品功能?誰能做到摒棄操弄概念,多做消費體驗?新時期本土化妝品產業諸多的事實證明:無需面面俱到,誰能做到其中一項,誰就能拔得頭籌鶴立雞群。不妨期待。

說句官話,任何事物的更新換代都沒有什么玄機可依靠,無不是“病樹前頭萬木春”的昭示。老大改不了的毛病,老二不去前仆后繼。吐故納新,勢在必然。“任性”體現在創新創造上,絕不是“無厘頭的自拍”。(完)