重慶養老地產發展現狀及融資策略

2015-03-26 02:04:34馬敏達馬智利

合作經濟與科技 2015年9期

□文/ 馬敏達 馬智利

(重慶大學建設管理與房地產學院 重慶)

引言

2013年,我國60 歲以上老年人口了突破2 億,2033年前后將翻番到4 億,平均每年增加1,000 萬。本世紀中葉,60 歲以上人口將達到峰值4.87 億,占總人口的比重達34.8%。2012年末,重慶市60 歲以上的老年人口已達到了584 萬,占重慶市人口比例約17%,并呈現出“未富先老”、地區老齡化程度不平衡、城鄉倒置等特點。面對我國未來龐大的老年人口,老年人口分層次養老,應該是比較現實的選擇。建設以居家為基礎、社區為依托、機構為支撐的覆蓋城鄉的多樣化養老服務體系。社會力量成為發展養老服務業的“主角”。政府應做好“保基本、兜底線”的基礎工作,著力保障特殊困難老年人群的養老服務需求,確保人人享有基本養老服務。

目前,國內有多種養老模式,主要分為居家養老、社區養老、機構養老。隨著居民收入和儲蓄的顯著增加,社會對老年產業的逐步重視和開發等因素,養老地產成為一種新興的業態在全國發展迅速,尤其在經濟發達地區,老年人對老年社區的需求呈現快速增長趨勢。養老地產應作為中高收入老年群體社會養老的一種重要形式。

雖然國家表示支持社會資金介入養老地產的發展,但是逐漸向成熟道路上邁進的養老地產在融資問題上荊棘叢生。制約我國養老地產發展的主要有兩大因素:一是土地;二是資金。在土地方面,國家在養老地產項目上政策非常優惠:土地可以免招拍掛;項目享受稅費減免。

關鍵問題是養老地產項目建設的資金來源。養老地產項目的低收益性決定了養老地產項目不能采用常規地產項目的開發模式。養老地產的融資問題已經成為制約我國養老地產發展的主要瓶頸。重慶的養老地產處于初創期,養老地產項目的融資問題更為嚴重。養老地產的項目融資研究,一般分為兩個階段:一是項目建設階段融資模式研究;二是項目建成后進入運營階段的項目資金平衡模式研究。本文是基于重慶養老地產項目投資階段融資模式研究。

表1 現階段重慶主要養老地產項目概況

一、重慶養老地產項目發展現狀和面臨的困境

現階段,重慶在建和擬建主要的養老地產項目有6 個,分別是:

南岸:寬庭實業開發的如恩歲月醫療護理養老公寓

巴南:常青國際養老產業開發的巴南羊鹿山常青國際養生園

萬盛:金科地產開發的金科中華養生城

大足:臺企品安生命集團開發的五星級養老院

南川:美國舒侖士頤養國際打造的國內首個養老護理主題大型國際社區

璧山:中水電地產開發的重慶三擔健康城

以上項目的概況如表1 所示。(表1)

二、重慶典型養老地產項目的項目融資分析和財務分析

在重慶現有的養老地產項目中,主城范圍內具有典型意義的養老地產項目是RY 醫療護理養老公寓(出于企業商業秘密的考慮,項目名稱用RY 代替),在區縣范圍內具體典型意義的養老地產項目是JS 養生城(出于企業商業秘密的考慮,項目名稱用JS 代替)。筆者通過專家訪談法,從相關企業負責人處獲得了與項目相關的經濟數據,以下分別對以上兩個項目做實證性分析。

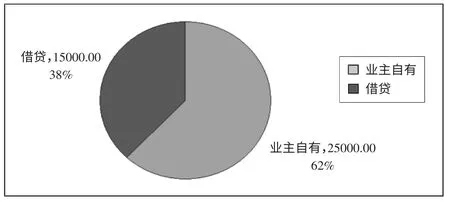

(一)RY醫療護理養老公寓項目融資分析和財務分析。在獲得項目相關的經濟數據的基礎上,進行本項目的總投資估算,結果如下:本項目總投資3.97 億元,其中:建設成本3.21 億元,配套的三甲醫院投資1,000 萬元,項目裝修費3,000 萬元,項目建設期資金利息(靜態,年利率:12%)3,600 萬元(項目建設期:24 個月)。本項目資金籌措圖如圖1 所示。(圖1)

圖1 RY醫療護理養老公寓項目資金籌措圖(單位:萬元)

項目建設資金:自有資金2.5 億元,項目借債的本利和1.86 億元。

項目預期收益:商鋪銷售收入(稅前)1.7525 億元,項目完工后預期收入年租金3,463.2 萬元,項目完工前預期收入入住保證金2,000 萬元。

由以上數據可以看出,本項目的建設資金理論上是可以平衡的。但項目實際操作的結果是無法達到項目的資金平衡,原因如下:項目開工后沒有收取到充足的入住保證金,另外作為項目資金平衡的基本來源——商鋪,按照重慶市最新的銷售政策,需要在項目工程竣工后才能銷售,面對著強大的資金壓力,該項目不得不走向帶有養老設施配套的常規商品房銷售之路。而作為養老地產的核心——養老服務,則蕩然無存。

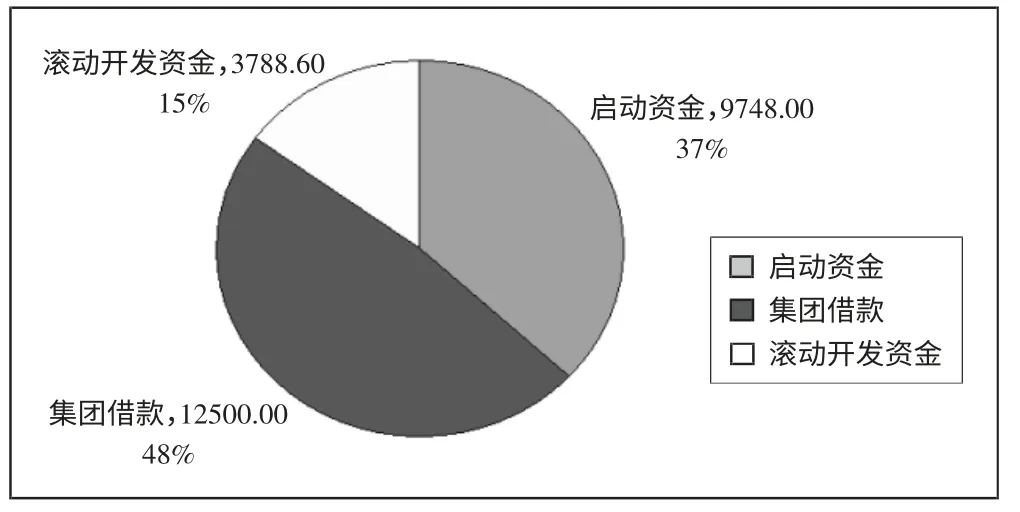

(二)JS 養生城(一期)項目融資分析和財務分析。在獲得項目相關的經濟數據的基礎上,進行本項目的總投資估算,結果如下:該項目實際投資總額為2.61 億元,其中項目建設期(17 個月)資金利息(靜態,年利率:15%):2,656 萬元。本項目資金籌措圖如圖2 所示。(圖2)

圖2 JK養生城(一期)項目資金籌措圖(單位:萬元)

項目建設資金:項目啟動資金(自有資金):0.9748 億元,項目滾動開發資金:0.3789 億元,項目借債的本利和1.5156 億元。

在開發上,JS 集團采用的是項目事業部制,集團公司只給項目部不足40%的項目啟動資金,項目所需45%以上的資金需要項目部以15%的年利率向集團財務公司借款,其余部分通過預售資金滾動解決。

在強大的資金利息壓力下,JS 所謂的養老地產只是打著“養老”的名義,一開始就實施商品房銷售,由于項目配套設施不足,養老地產的核心——養老服務在本項目上是不存在的,因此項目銷售情況不理想,銷售速度較慢。

(三)研究小結。通過兩個重慶最具有代表性的養老地產項目可以看出,重慶養老地產現有的開發模式、盈利模式和融資方式,注定它們在未來走不遠,具體原因如下:

1、重慶養老地產項目大都名不副實。客觀地講,重慶做養老地產的并不多,屈指可數的幾個養老地產項目更多的偏向旅游地產方面,只是打著養老地產的概念,很多項目都名不副實。

2、重慶許多開發商做養老地產其目的仍然是大規模圈地。開發商一窩蜂地涌入,可以說,目前養老地產正蘊含著泡沫,開發商的追捧也過于盲目。

3、重慶目前市場上養老地產項目實際的盈利性都很差,需要開發商不斷投入資金。養老地產項目開發目前所面臨的困境在于:首先客戶有限,又不具備盈利能力,實際操作起來難度很大,一般開發商依靠傳統的融資方式來做,存在很大的風險。

4、重慶養老地產沒有固定的盈利模式,大多數項目只是通過一次性賣房來獲得現金流。事實上,長期運行的成熟養老地產項目,一般都是靠收取租金和服務費來獲取最終的資金平衡。實際上,養老地產涉及領域較廣,比如老年護理、服務、醫療,這些才是養老地產的核心,但目前這些方面的政策法規尚不完善,所以在發展養老地產過程中還有很多難關要過。

5、重慶現有的“養老”地產項目的實踐表明:沒有一個是真正解決了項目的社會融資問題。

三、重慶養老地產項目融資模式

(一)重慶養老地產建設項目融資模式選擇。項目融資模式有PPP、BOT、PFI,等等。

PPP,即public-private partnership 的縮寫,通常譯為“公私合伙/合營”。PPP 本質上是公共和私營部門為基礎設施的建設和管理而達成的長期合同關系,公共部門由在傳統方式下公共設施和服務的提供者變為監督者和合作者,它強調的是優勢的互補、風險的分擔和利益的分享。廣義的PPP 泛指公共部門與私營部門為提供公共產品或服務而建立的合作關系。狹義的PPP,更加強調政府在項目中的所有權(有股份以及與企業過程中的風險分擔和利益共享)。

BOT,即build-operate-transfer(建設-經營-移交),是相對比較簡單的或典型的特許經營項目融資模式。BOT 是指政府(主要是省市級以上)通過特許權協議,授權外商或私營商進行項目(主要是基礎設施和自然資源開發)的融資、設計、建造、經營和維護,在規定的特許期(通常為10~30年)內向該項目的使用者收取費用,由此回收項目的投資、經營和維護等成本,并獲得合理的回報,特許期滿后,項目將移交(一般是免費)給政府。

PFI,即Private-Finance-Initiative 的縮寫,即“私營主動融資”。PFI 起源于英國,是BOT 之后又一優化和創新的公共項目融資模式。PFI 更強調的是私營企業在融資中的主動性和主導性。采用這種模式是政府部門發起項目,由財團進行項目建設運營,并按照事先的規定,提供所需的服務,政府采用PFI 的目的在于獲得有效的服務,而并非旨在最終的基礎設施和公共服務設施的所有權。在PFI 下,公共部門在合同期內應使用承包商提供的設施并向其付款,在合同結束時,有關資產的所有權或留給承包商,或交回公共部門,取決于原合同規定。

上述研究表明,狹義的PPP 強調政府在項目中的所有權(有股份以及與企業過程中的風險分擔和利益共享)。采用BOT模式的主要問題是特許期滿后養老地產項目將移交給政府,政府不得不承擔起運營養老地產項目的責任,日常運營養老地產項目不是政府的長處,且養老地產領域屬于一般市場競爭領域,政府不應參與其中作為運營的主體。政府采用PFI 模式的目的在于獲得有效的養老服務,而并非旨在最終的養老地產項目的所有權。這樣一來,政府既獲得了充足的社會養老服務,又避免了自己成為養老地產項目的運營主體,同時也避免了讓自己背上沉重的財政包袱。

通過上述比選,筆者認為采用PFI 項目融資模式,可以使重慶養老地產得以較快的發展。

重慶養老地產項目采用PFI 融資模式能夠解決一系列問題:(1)解決政府融資資金不足的困境;(2)使政府可以轉換職能,實現監督職責;(3)可以有效轉移和分散項目的投資風險;(4)能夠提高經營效益和管理能力;(5)重慶養老地產突破目前由私營企業自我融資、自我發展較慢的瓶頸,得以快速發展,滿足日益迫切的重慶養老服務的需要。

(二)PFI 建設重慶養老地產的模式構建。結合養老地產項目開發流程,進行了PFI 模式構建。通過模式構建將養老地產開發分為準備階段、招標階段、融資階段、開發運營階段和轉移終止階段。

1、準備階段。由政府部門確定養老地產項目,通過財務評價、國民經濟評價、社會性評價等分析進行民營化可行性研究。養老地產帶有一定的福利性,進行社會性等外部性評價是作為養老地產實現社會養老功能的必要環節。此外,雖然在全國掀起了養老地產熱,但跟風式的建設比較多,這一階段養老地產選址尤為關鍵,可以采取“政府部門主導,企業參與”的形式;養老地產有其規模性,應當一定區域內照顧周邊老年人的教育、醫療等公共服務,養老地產項目過于集中給本就投資收益較低的該類型項目施加壓力;現行養老地產劃撥用地可以做抵押,但分割起來較難處理,給項目取得銀行貸款增加了難度,如信用擔保、一定區域內項目唯一、減免稅費等優惠條件在這一階段也要進行協調和確定。

2、招標階段。由政府部門通過招標、投標、競標,確定開發主體,進行談判,并審查主體的開發能力,然后簽訂協議,相比較于特許權合同,服務合同對于養老地產更為適合,因此協議中應側重服務性條款。PFI 公司對項目進行可行性分析,制定開發計劃,辦理公司成立等事宜。

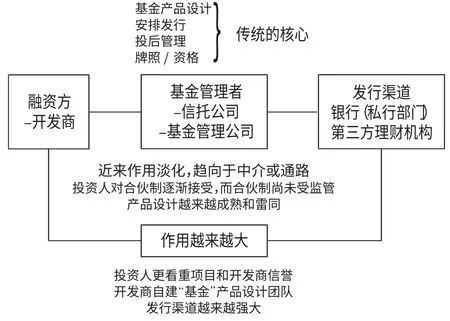

3、融資階段。這一階段主要是PFI 公司主動融資,政府提供私人部門融資的優惠條件,包括對銀行的擔保、土地優惠政策、公共事業收費減免、貸款利率優惠、市場準入等方面。此外,保險機構在發展反向抵押貸款等養老保險業務的同時,參與養老地產的開發建設,可以發揮專業優勢,延伸服務鏈條。保險資金具有長期性和穩定性,也是養老地產建設資金的主要來源,如何促進保險資金帶動養老地產規范持久發展在這一階段比較重要,在這一階段促進保險機構進入養老地產也是可行的措施。(圖3)

圖3 PFI 融資操作的核心要素

4、開發運營階段。由PFI 公司履行協議,負責設計、施工、運營,而政府起指導、支援作用。對養老地產適老化設計,政府部門應當設立第三方監管。在運營階段,監督和規范老年服務的情況,也可以探索政府部門購買老年服務的形式,進行養老產業創新服務研究和人員培育,拓展養老產業產業鏈。

5、轉移、終止階段。PFI 公司辦理轉移、清算等事宜或者重新簽訂服務合同。在這一階段,養老公寓作為養老地產的一種退出機制可以作為所有權移交的一種探索。(圖4)

通過模式構件和分析,養老地產運用PFI 模式公共部門主要負責準備和招標階段,在融資和實施階段主要起監督作用;私營部門負責全過程的開發運營。

四、對重慶養老地產運用PFI 融資模式的建議

發展養老地產,是人口老齡化的現實需要,但融資問題阻礙了其社會養老功能的實現。政府一定程度地參與養老地產項目,規范和監督養老地產的開發經營,對于降低項目風險,提高社會資金進入養老地產乃至養老產業的積極性,提高項目的社會性和外部性效應,最終實現社會養老功能十分重要。

目前,我國缺失對養老地產和PFI 方面的立法監督,為了保證PFI 融資模式對重慶養老地產健康發展起到積極作用,我們做以下建議:

要完善養老地產相應的投資法律法規,出臺針對性強的法律,使其適應PFI 項目建設和經營的需要。

加強項目風險管理,建立合理的利益共享和風險分配機制,這是PFI 項目能否成功的關鍵。

應當建立政府監管體系和扶持力度,明確養老地產中政府部門和私營部門的責任和義務,設定法定的監管機構和問責制,產生激勵約束機制。

[1]Guidebook on promoting good governance in public-private partnerships.United Nations Economic Commission for Europe,2008.

[2]PPPs infrastructure development a introduction to issues from different perspectives High-level Expert Group Meeting on Public-Private Partnerships,Seoul,2007 UNESCAP.

[3]李正偉.養老地產PFI 模式研究[D].重慶大學,2013.

[4]吳嬋君.浙江老齡服務產業市場化融資模式創新研究[J].浙江學刊,2011.4.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環球人文地理(2022年8期)2022-09-21 03:49:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

今日重慶(2017年5期)2017-07-05 12:52:25