我國GDP影響因素分析

2015-03-26 02:04:34宋慧潔

合作經濟與科技 2015年9期

關鍵詞:模型

□文/ 宋慧潔

(西華師范大學國土資源學院 四川·南充)

一、數據選取及整理

本文的數據來源于中國統計局,其樣本量為36(1978~2013年),選擇各年中國國內生產總值為被解釋變量,設為Y。因為影響GDP 的因素很多,并不能在此進行一一列舉和分析,因此本文根據筆者所讀文獻等方面對其進行選擇解釋變量。用支出法核算GDP,也就是通過核算在一定時期內整個社會購買最終產品的總支出即最終產品的總賣價來計量GDP。即一定時期內整個社會的消費、投資、購買及凈出口等方面的總和。其公式可表達為:GDP=C+I+G+(X-M),其中C 表示消費;I 表示投資;G 表示購買;X 表示出口,M 表示進口,(X-M)表示凈出口。因此,選擇的解釋變量為財政支出(X1)、全社會固定資產投資(X2)、城鄉儲蓄存款年底余額(X3)、進出口總額(X4)、上期GDP(X5)以及居民消費(X6)為解釋變量。

二、模型的建立

根據上述一定的被解釋變量(Y)和解釋變量(X1、X2、X3、X4、X5、X6),選用中國統計年鑒上的1978年到2013年的數據。將數據輸入EVIEWS 軟件,繪制出散點圖,通過散點圖發現,被解釋變量Y 與上述5 種解釋變量存在一定的線性相關關系。故設定模型的方程式為:

上式中,β0、β1、β2、β3、β4、β5、β6 表示參數,Ut 表示隨機誤差項。

通過EVIEWS 軟件對其運用OLS 進行參數估計,即得到方程式為:

三、模型檢驗

(一)經濟意義的檢驗。從上述模型方程式(1)中可以看出X2 的參數系數小于0,這表明隨著全社會固定資產投資的增加,GDP 反而減少,這是不符合實際的,因此不能通過經濟意義上的檢驗,故要把此解釋變量(X2)剔除。而X3 的系數也小于0,這表示隨著全國城鄉儲蓄存款年末余額的增加,GDP 不是增加,而是減少,說明過多的儲蓄也會減緩經濟的發展。這是符合經濟發展規律的,故整體應是剔除X2 這個變量。剔除該變量后再對其用OLS 法進行參數估計,得到結果方程式為:

(二)統計檢驗

1、擬合優度:由上面的數據可以得到R2=0.999474,接近于1,故認為該模型對樣本的擬合度較好。

2、F 檢驗:針對H0=β1=β3=β4=β5=β6=0,給定顯著水平a=0.05,在F 分布表中可查出自由度為k-1=4 和n-k=31 的臨界值F(4,31)﹤F(4,32)=2.67。由上面的數據可以得到F=11408.11,且F=11408.11﹥F(4,32)=3.30﹥F(4,31),應該拒絕原假設H0=β1=β3=β4=β5=β6=0,說明回歸方程顯著,即X1、X3、X4、X5、X6 解釋變量聯合起來確實對被解釋變量Y 有顯著影響。

3、t 檢驗:針對βj=0(j=1,3,4,5,6),給定顯著水平a=0.05,查t 分布表的自由度為n-k=31,臨界值ta/2(n-k)介于t0.025(30)=2.042 和t0.025(40)=2.021 之間。有上面的數據可以得到,除常數項的t 檢驗不顯著,X1、X3、X4、X5、X6 變量的系數很顯著。也就是說,在其他變量不變的情況下解釋變量X1、X3、X4、X5、X6 分別對被解釋變量Y 有顯著影響。

(三)計量經濟學檢驗

1、多重共線性檢驗。應用Eviews,選擇“QuickGroup StatisticsCorrelations”,在出現的對話框中輸入“Y X1 X2 X3 X4 X5 X6”,可得到Y、X1、X2、X3、X4、X5、X6 兩兩之間的相關系數,從表中可以看出,六個變量之間的兩兩相關系數都已經嚴重超過了80%,表明存在嚴重的多重共線性。采用逐步回歸的方法,進一步的檢驗和消除多重共線性,結果如下:

表1

表2

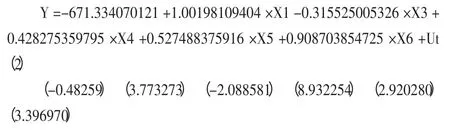

由逐步回歸的輸出結果,剔除固定資產投資總量(X2)這一變量,得到回歸方程為:

由輸出結果可以看出變量的參數都通過了t 檢驗,且保留X1、X3、X4、X5、X6 的模型擬合優度最大,即X1、X3、X4、X5、X6 都對Y 有著重要影響,故全部保留。因此,最終模型應為上述表達式,即方程式(2)。

2、異方差檢驗。用EVIEWS 軟件進行White 檢驗,通過White 檢驗的三個檢驗統計量的P 值判斷出,P 值全部小于0.005,即表示模型在5%的顯著性水平下存在異方差。(表1)

通過對數轉換來消除異方差。輸入命令LOG(Y)C LOG(X1)LOG(X3)LOG(X4)LOG(X5)LOG(X6)。再一次進行懷特(WHITE)檢驗,可以得出三個統計量的P 值都大于0.005,即表示模型在5%的顯著性水平下異方差不再存在。(表2)

3、序列相關性檢驗。用D-W 檢驗法進行檢驗,現在已知D.W.=0.935562,若給定a=0.05,經查表得到臨界值dL=1.24,dU=1.73。因為D.W.小于dL,表明模型存在正自相關性。通過迭代法來消除模型的正自相關性。輸入命令LOG(Y)C LOG(X1)LOG(X3)LOG(X4)LOG(X5)LOG(X6)AR(1)AR(2),得到新D.W.值,即1.836996。因D.W.=1.836996>dU=1.73,又D.W.<4-dU=2.27,說明模型已克服了自相關性。

四、結論及分析

從模型可以看出國內生產總值主要取決于財政支出、城鄉年末儲蓄存款余額、進出口總額、上期國內生產總值和居民消費五個因素,除城鄉年末儲蓄存款余額與GDP 呈負向關系外,其余四個因素與GDP呈正向關系。其中這些因素的系數表示彈性,即在其他因素保持不變的情況下,財政支出每增加1%,GDP 增加1.001981%;城鄉年末儲蓄存款余額每增加1%,GDP 減少0.315525%;進出口總額每增加1%,GDP 增加0.428275%;上期國內生產總值增加1%,GDP 將增加0.527488%;居民消費每增加1%,GDP 將增加0.908704%。

因此,為了我國的經濟繼續持續發展下去,我們應該:1、繼續完善我國的公共基礎設施,以便于降低各種成本;2、因過多的儲蓄會妨礙經濟的發展,應該刺激市場的發展潛力,提高由儲蓄轉向投資的吸引力;3、加大走出去和引進來的力度,促進出口改善國內的投資環境、吸引外資,提高資源利用率,優化我國的產業結構;4、繼續擴大內需,通過各種手段來影響和刺激人們的消費欲望。

[1]李子奈,潘文卿. 計量經濟學(第三版)[M]. 高等教育出版社,2011.3.

[2]于俊年.計量經濟學軟件-Evi ews 的使用[M].對外經濟貿易大學出版社,2009.3.

[3]陳敏.基于線性回歸模型的我國GDP 影響因素分析[J].企業導報,2012.9.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19