銀行聚集與不動產價格之關系

——以臺北市辦公商圈銀行為例

2015-03-28 07:20:59王群猛陳奉瑤政治大學社會科學學院臺灣臺北11605

華中科技大學學報(社會科學版) 2015年1期

王群猛,陳奉瑤,政治大學 社會科學學院, 臺灣 臺北 11605

銀行聚集與不動產價格之關系

——以臺北市辦公商圈銀行為例

王群猛,陳奉瑤,政治大學 社會科學學院, 臺灣 臺北 11605

商業聚集程度是運用比較法估計不動產價格的重要變量,然商業聚集因缺乏客觀依據而不易界定,以致估價結果易受質疑。由于銀行設立分行的區位選擇受競相爭取市場的影響,其聚集現象相當明顯。本文運用特征價格回歸模型,以臺北市寫字樓與住房的事務數據為目標,分析銀行距離以及銀行聚集程度對寫字樓與住房價格的影響。實證結果顯示,與銀行距離越近,寫字樓及住房等不動產的價格越高;銀行聚集度高的區域,其不動產價格高于銀行聚集度低的區域。故在某種程度上,銀行的聚集程度能切實反映商業活動的熱絡與否,可視為商業聚集的客觀替代指標之一。

特征價格模型; 銀行聚集; 房價; 臺北市

一、引言

不動產估價一向被質疑過于傾向估價師的主觀判斷,考慮估價目標所在區域內的商業聚集程度,是運用比較法進行不動產估價中重要的一環。都市中除各式各樣的店鋪外,經常可見銀行的設立,其提供金融服務,增加不動產的便利性,間接對寫字樓與住房的價格產生影響;各銀行選擇區位設立分行時,受競相爭取市場的影響,銀行明顯聚集于商業發達及生活機能健全的地區,因而呈現商業聚集地區不動產價格也相對較高的現象。

特征價格法經常被用以評估不動產價格,Sirmans et al.[1]1-44梳理住房價格的文獻后歸納出美國最常使用的八大類特征價格變量,包括結構、內在特征、外在設施、自然環境、區位環境、公共服務環境、市場條件與財務議題,并未涉及銀行聚集之商業條件;即使與銀行密切相關的寫字樓,其運用特征價格法之相關文獻亦少論及銀行聚集對價格的影響,僅Dermisi and McDonald[2]1-21將寫字樓內是否有銀行納入價格模型中,但各模型的實證結果并不一致,也未深入探討。銀行與商場、大型超市、捷運轉運站等皆具有商業聚集的特性,或可藉以觀察商業熱絡的程度及其對價格的影響,甚且可作為衡量商業聚集的客觀替代指標之一。

本文嘗試以特征價格模型探討不動產距銀行之距離及銀行聚集效果,補充過去文獻之不足,期望銀行聚集度能成為商業聚集程度之有效替代指標之一。由于寫字樓與住房的所有者對于金融服務的需求有不同,從而銀行聚集程度與寫字樓及住房的價格應有不同程度之關系,因此本文除前言與文獻回顧外,將先分別就寫字樓及住房進行實證分析,最后就實證結果提出結論。

二、文獻回顧

都市中經常可見多家同類型的商店相鄰設,這種情形本文稱之為聚集,而產業之所以聚集,可分別由外部經濟、生產成本遞減、產業區位等角度探討其形成與發展。商業聚集事實上是產業聚集的一個特例,其經濟利益透過市場上與消費者的交易體現而來。Pascal et al.[3]383-388認為一個經營成功的商業,讓其他人相信該商業的選址是具有市場潛力的良好區位,因此在信息不完整的猜測下,會導致其他商業傾向在競爭對手經營興旺的地點附近選址。這種商業間的吸引,又增加了此區域商業聚集之魅力,吸引更多消費者而增加聚集區內的經濟利益,進一步強化了商業聚集的外部經濟誘因,從而再吸引同類型商業在同一區域內設立。這樣的商業聚集模式,在銀行業非常明顯。銀行同業聚集設立除競爭分食市場大餅外,所形成的金融商圈往往能為鄰近的企業帶來更多樣化的金融服務,從而提升對金融服務的需求,進一步地創造商機。

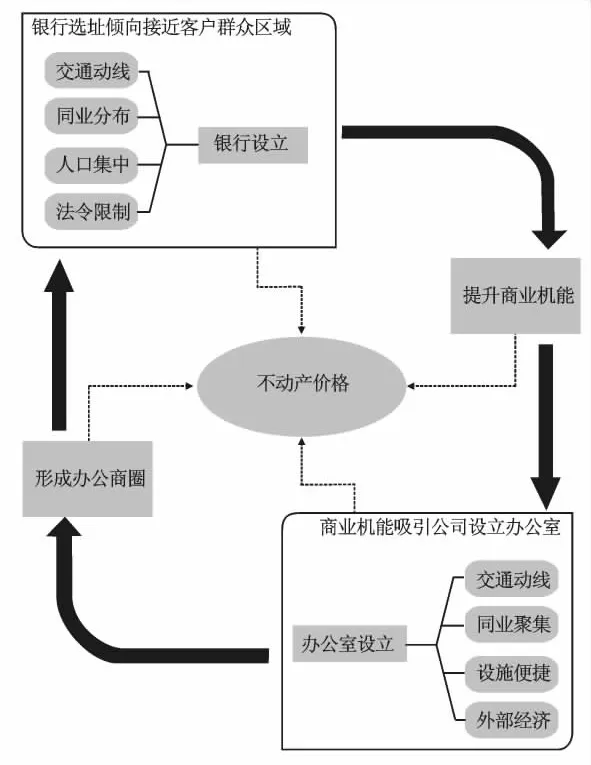

Meyer[4]149-181發現不僅制造業有聚集的傾向,在財務、金融、保險及不動產等服務業亦有向大都市中心聚集的現象;黃名義、張金鶚[5]發現銀行為了競爭營業據點,會聚集于人口密集的地區;更有研究指出借款人與銀行間的距離為借款利率的負面因素(Petersen and Rajan, Degryse and Ongena, Mistrulli and Casolaro, Agarwal and Hauswald)[6]2533-2570[7]231-266[8][9]2758-2788,故從銀行經營的角度觀察,為降低利率成本,增加面對面接觸的機會以提高市場競爭力,銀行會為拉近與客戶間的距離而選擇接近客戶的區位設立據點。因銀行的選址模式及著重準則大同小異,以至于各銀行競相爭逐市場上符合設立銀行分支機構的良好區位,結果往往是傾向設立于公司行號密集、人口密度較高的商業聚集區域,而銀行聚集的結果又使該區域擁有更便捷、更多樣的金融服務,提升辦公商圈的機能而吸引公司行號進駐,形成互相影響的良性循環,經市場機制之運作,引申對不動產的需求而影響價格(圖1)。

圖1 銀行設立選址與辦公商圈機能之相互影響

回顧特征價格法的相關文獻,影響寫字樓價格的因素一般包括:寫字樓等級(Glascock et al.,)[10]105-119、面積(Glascock et al.,;黃名義、張金鶚,; Tu et al.,)[10][11]77-93[12]297-328、屋齡(Colwell et al.,;Nappi‐Choulet et al.,;曾翊偉、黃名義、張金鶚)[13]83-106[14]241-263[15]481-500、總樓層數(Munneke and Slade)[16]45-64、結構(Downs and Slade)[17]95-104、是否全棟成交(Nappi-Choule et al.,2007)[18]241-263等,但缺乏銀行聚集變量,僅Dermisi and McDonald(2010)[2]將辦公大樓內是否有金融服務(Banking in Building)置入模型中,但其影響于各模型中并不一致,因而未進一步分析其影響。

圖2 銀行與住房之區域環境關系

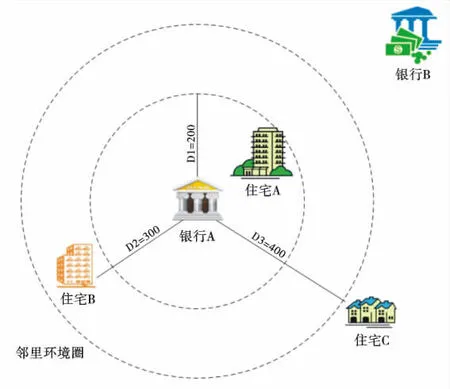

至于銀行與住房不動產的關系,基于住房交易案例與銀行間于空間上的分布,不像寫字樓與銀行間分布緊密,且住房使用者及寫字樓使用者對銀行金融服務的需求有所差異,因而筆者認為住房使用者對于銀行的選擇應會著重在鄰里環境內有無金融服務設施而非著重于對金融機構的可及性,換言之,其系透過鄰里環境反映于價格上(圖2)。過去相關研究中,楊謙柔[19]發現400公尺范圍內對住屋價格有正面的影響,增值性最高為8%;李馨蘋、劉代洋[20]表示租屋者從事租屋選擇時會考慮租賃房至金融機構的距離,以節省未來處理閑置資金的通勤時間,因此住房至銀行距離越遠租金越低。該類研究皆以距離變量為之,同樣缺乏銀行聚集的影響。

三、研究設計

(一)實證模型與變量

本文依循過去多數文獻采用特征價格模型探討臺北市主要辦公商圈內,影響不動產價格因素中鄰近銀行的距離和銀行聚集度與不動產價格間之關系。在函數形態上,半對數模型除可表達每一特征價格的變化量外,并可減少數據的異質性(Lipscomb and Farmer;Sirmans et al.,; Zietz et al., 2008)[21]791-810[22]1-44[23]317-333,因此,本文采用半對數特征價格模型:

其中,P為不動產單價,在臺灣無論是市場交易習慣或是不動產價格評估,多以單價為導向,因此本文以單價作為應變量;α與ε分別為截距項與誤差項;β為各變數之系數;X為影響不動產價格之變量,透過文獻歸納并考慮搜集資料之可能性加以選取。為能精確掌握地理空間分布與價格之關系,本文利用地理信息系統擴展交易案例與各項設施之距離變數。

本文于寫字樓和住房采用之自變量如下:

交易年度、面積、屋齡、臨路寬度及各項迎毗設施或鄰避設施之距離皆會同時影響寫字樓及住宅價格。整體而言,研究期間內臺北市不動產價格呈現上漲的趨勢。本文以2007年為基期,預期5個年期變數均為正值;面積越大,于使用效率及彈性較佳,具有較高的效用,預期其對成交單價為正向影響。屋齡反映不動產設備、質量、與物理結構之折舊,同時也可能反映設計上的功能性折舊,使得價格水平受到影響,預期其對成交單價為負向影響;臨路寬度越寬,可容納的交通流量越高,交通機能越強,區位越便利,預期符號為正;此外,離迎毗設施近,不動產效用提升,例如越接近捷運站代表交通越便利,生活機能越好,預期符號為正;與鄰避設施近則效用下降,例如變電所對心理上及生活上造成的不適,預期符號為負。

臺灣商仲業者依區位、建物條件、管理維護、租戶組成及租金水平等,將寫字樓加以分級,雖然級別定義有所差異,但等級越高,肯定大樓內外部條件、租戶結構及租金收益越佳,預期對成交單價有正向影響;由成本觀點,總樓層數越高,造價成本越高,因而出租者會收取較高租金以彌補成本支出;位于高樓層的寫字樓,易形成名望及地標特征,預期符號為正;鋼骨構造之建筑物耐震效果較鋼筋混凝土造好,且建筑成本相對較高,預期鋼骨結構價格高于鋼筋混凝土結構的價格;全棟成交之寫字樓產權單一,易于管理,以往研究認為其與價格呈正向關系;若交易案例透過公開標售方式銷售,會因競標人數而有較高的成交價格,預期采標售方式對價格有正面影響。

本文研究重點——與銀行之距離,因銀行是提供公司行號工商活動時必要之金融服務,距離越近方便性越高,預期符號為正。

表1 研究范圍內銀行隨機分布下之近鄰距離

應用于住房特征價格模型之變量,除面積、屋齡、所在樓層、住宅類型、臨路寬度、與百貨公司距離、與公園距離、與學校距離、與捷運站距離、與鄰避設施距離等為一般常用變量外,基于住房使用者及寫字樓使用者對銀行金融服務的需求有所差異,因而本文取200公尺作為探討銀行距離與住房價格關系之距離。另外,本文將銀行聚集與住房價格的關系以足以涵蓋研究范圍內大部分的街廓,將銀行距離變量置換為銀行聚集程度之虛擬變量:100公尺1家銀行、100公尺多家銀行。

(二)實證資料說明

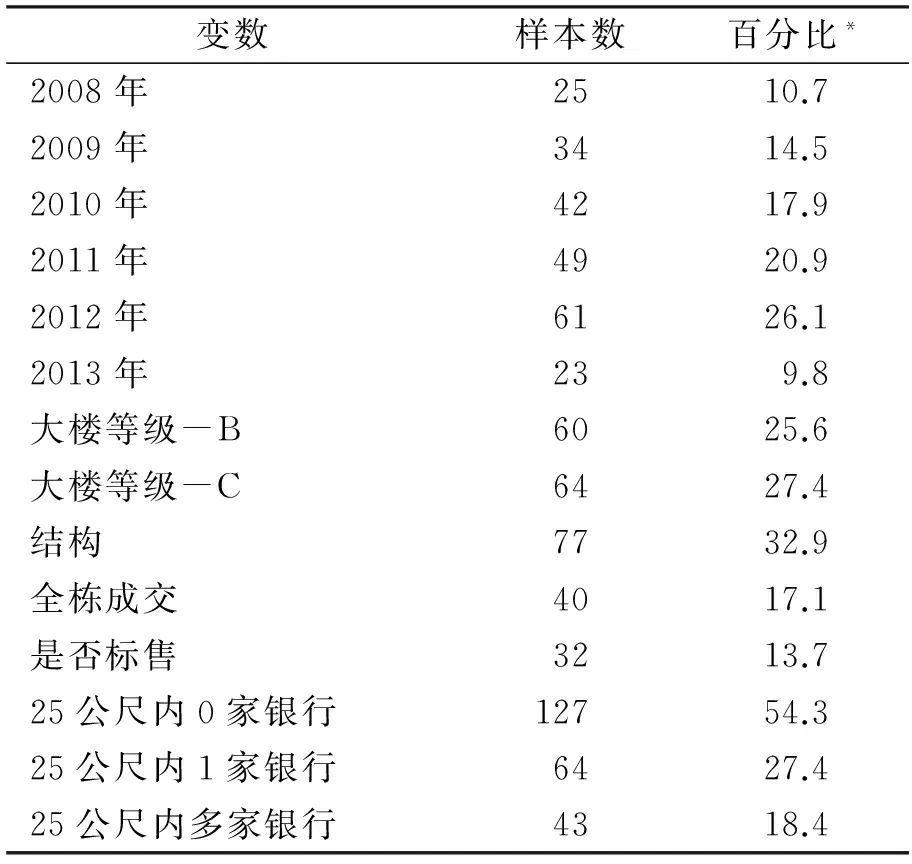

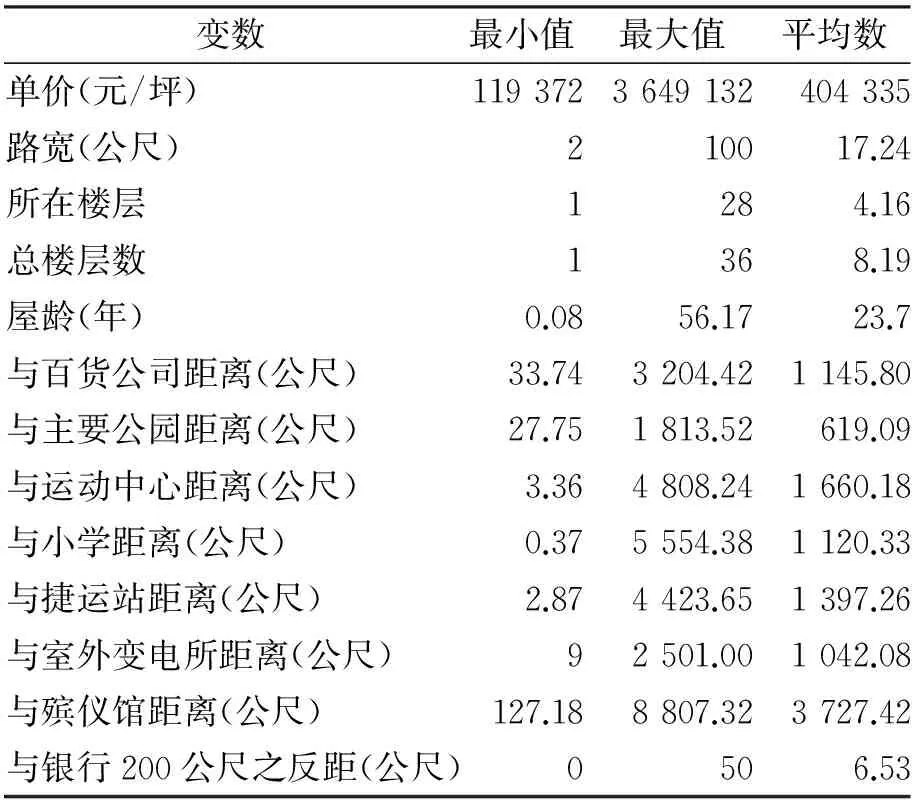

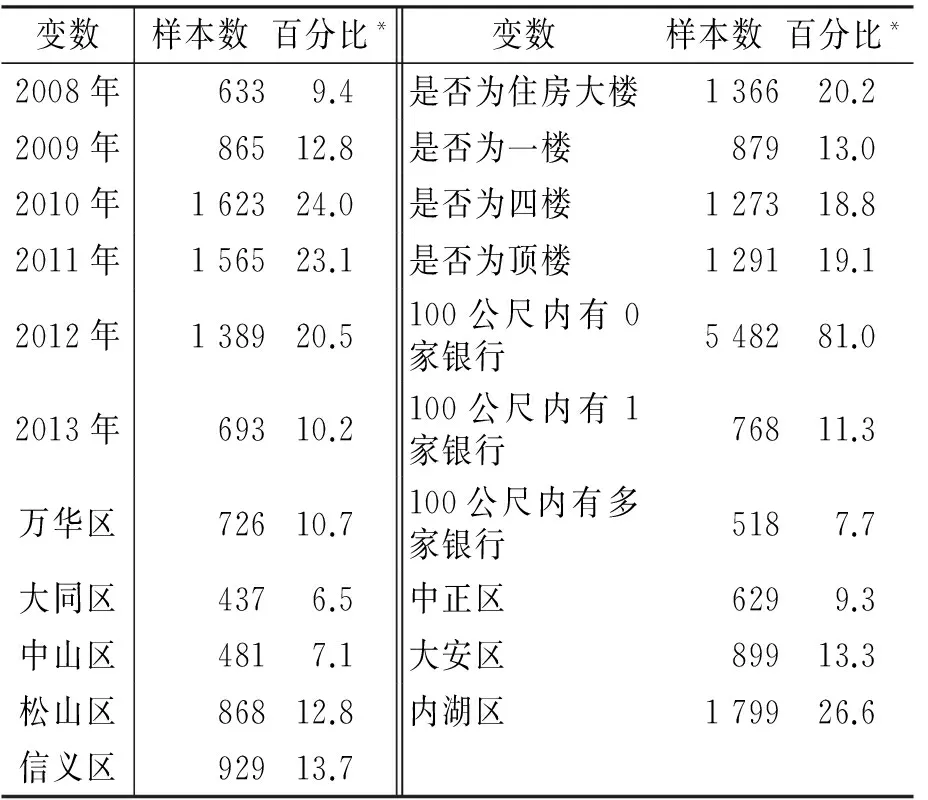

本文之空間范圍以臺北市主要辦公商圈為主,如圖3所示,以發展的時間軸觀察,依序分別為西區、南京松江、南京復興、南京四五段、民生敦北、敦化南路、信義區、內湖科技園區與南港經貿園區,其中南港經貿園區因寫字樓系由官方之工業局出租為主而予以排除。研究之時間范圍為2007年第1季至2012年第3季。寫字樓信息搜集不易,致樣本數量較少,計有234個樣本,住房則有6 768個樣本,其敘述統計見表2至表5。寫字樓的每坪平均單價約為新臺幣51.9萬元、住房的每坪平均單價約為新臺幣40.4萬元;至于寫字樓與銀行的距離,除50公尺以外的樣本,平均寫字樓與銀行的距離約28.56公尺(50公尺之平均反距為21.44公尺);而住房與銀行的距離,除200公尺以外的樣本,平均住房與銀行的距離約193.47公尺(50公尺之平均反距為6.53公尺)。

圖3 臺北市主要辦公商圈

表2 寫字樓之連續變量敘述統計

表3 寫字樓之虛擬變數敘述統計

表4 住房之連續變量敘述統計

表5 住房之虛擬變數敘述統計

四、實證結果分析

(一)寫字樓價格與銀行距離之關系

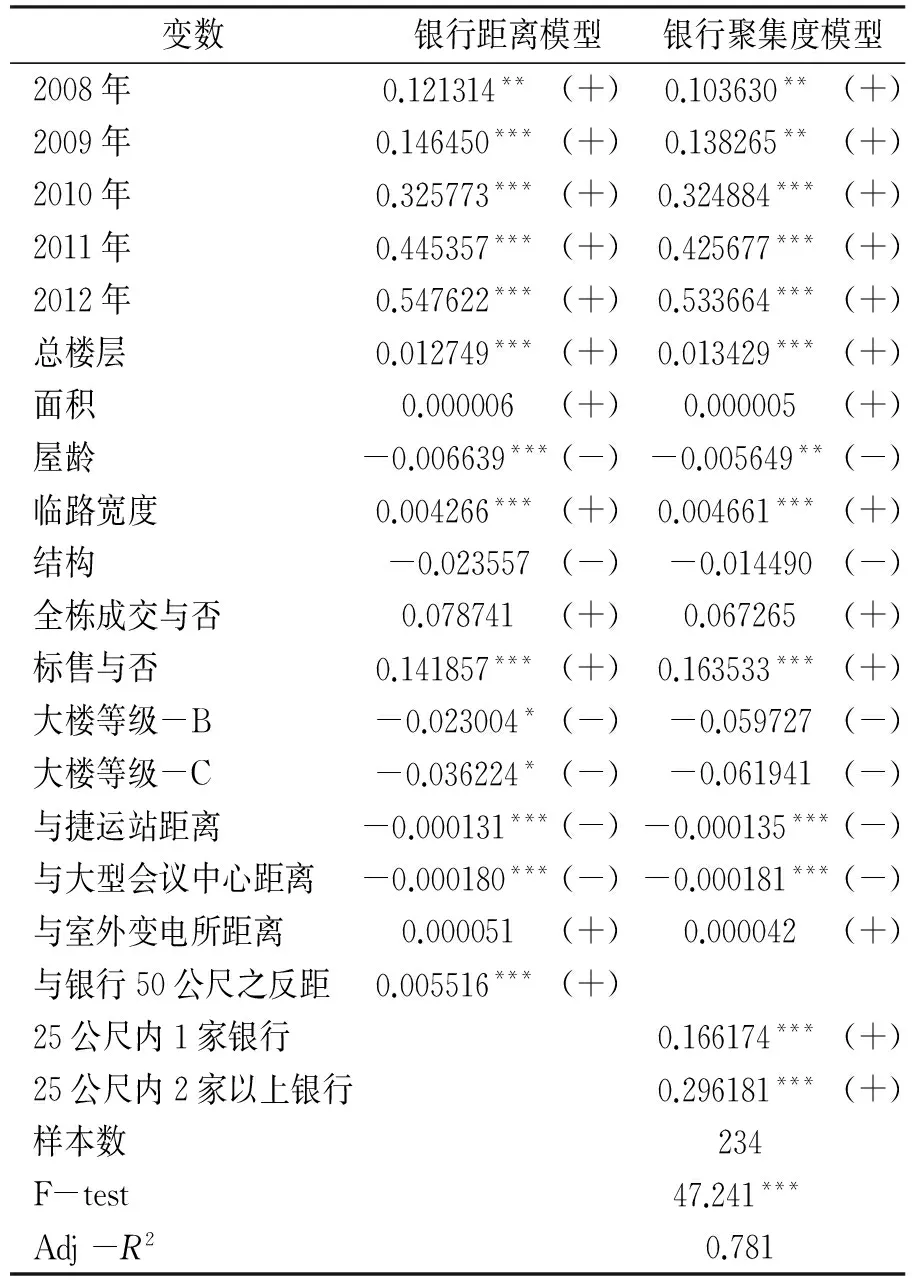

觀察表6之實證結果,可發現在時間變量上,符合近年房價逐年上漲之趨勢;臨路寬度,每增加1公尺,單價增加0.13%;大樓等級系以A級大樓為基準,B級大樓單價較之減少12.32%,C級大樓則減少17.91%;而捷運站距離、大型展場或會議中心,皆得到極顯著之水平,遠離捷運站1公尺單價減少0.01%;與大型展場或會議中心之距離,每增加1公尺則價格減少0.02%;至于寫字樓價格與銀行距離間的關系,在50公尺便利性的影響范圍下,每接近1公尺,價格增加0.46%。易言之,在其他條件相同下,離銀行較近的寫字樓價格會高于離銀行較遠的目標。

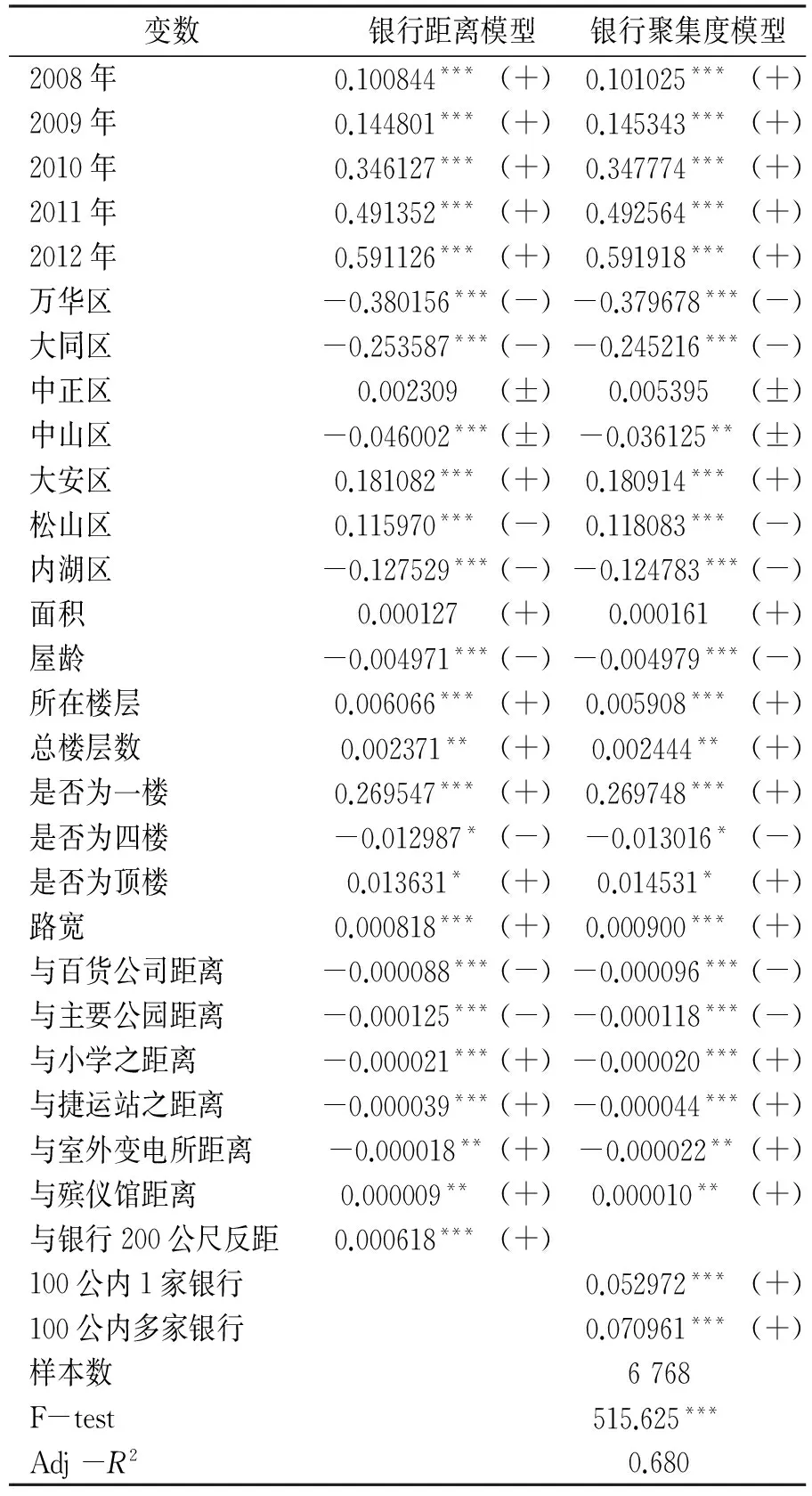

表6 寫字樓之回歸分析結果

(二)寫字樓價格與銀行聚集度之關系

銀行影響的50公尺范圍內,目標與銀行間的距離與價格呈負向關系,說明銀行所提供的金融服務確為周邊寫字樓提供了便利性的服務。雖不能斷言銀行之存在對寫字樓之價格產生正面影響,但可知悉,銀行選址的行為,確立了銀行設立的周遭區域為較佳區位的事實。表6銀行聚集度特征價格模型之實證結果顯示,自變量估計結果之符號皆與預期相同;而寫字樓價格與鄰近銀行聚集度的關系,半徑25公尺內1家銀行的目標較25公尺內無銀行的目標,價格增加18.08%,而25公尺內多家銀行的目標較25公尺內無銀行的目標,價格增加34.47%。換言之,在50公尺的最近鄰距離范圍下,金融服務之便利性對于寫字樓的價格有明顯的正向關系。

(三)住房價格與銀行距離之關系

觀察表7之實證結果可發現,住房之銀行距離價格模型中,在時間變量上,符合近年房價逐年上漲之趨勢;而屋齡、臨路寬度、總樓層數、所在樓層以及與百貨公司距離等變量皆與預期符號相同,屋齡每增加1年,單價下跌0.50%;臨路寬度每增加1公尺,單價增加0.08%;而與主要公園距離、與距捷運之距離則皆達到非常顯著之水平。

至于住房價格與銀行距離的關系,亦呈負向關系,在200公尺銀行便利性的影響范圍下,每接近1公尺價格增加0.06%。比較銀行距離與寫字樓與住房之價格模型可發現,寫字樓價格每接近銀行1公尺,價格為上升4.6%,在50公尺的銀行服務范圍內,價差達22.8%;而住房價格則是每接近銀行1公尺,價格上升0.06%,在200公尺的銀行服務范圍內,價差為12%。換言之,與銀行距離越近,對寫字樓的價格影響大于對住房價格的影響,此結論符合住房對金融服務的需求低于寫字樓對金融服務的需求之觀點。

表7 住房之回歸分析結果

(四)住房價格與聚集度之關系

如表7所示,100公尺內1家銀行的目標較100公尺內無銀行的目標,價格增加5.44%;而100公尺內多家銀行的目標較100公尺內無銀行的目標,價格增加7.35%,顯示在半徑100公尺的影響范圍下,金融服務之便利性對于住房的價格確有明顯的正向關系,惟強度不如寫字樓與銀行聚集度之價格關系,顯見住房對于金融服務便利性之需求較低。

五、結論

臺北市為臺灣首善之區,銀行分支機構競相設立于辦公商圈集中處,亦即商業聚集度較高的地方,而銀行聚集的結果又使該區域擁有更便捷及多樣的金融服務,提升辦公商圈的機能而吸引公司行號進駐,形成互相影響的正循環,經過實證分析,銀行與不動產價格確有顯著關系。

以目標和銀行的距離觀察,實證結果顯示,無論寫字樓或住房,其單價與銀行距離皆呈顯著負向關系,亦即不動產離銀行越近,其單價越高;惟寫字樓的單價增加幅度大于住房,此與一般認知寫字樓對金融服務有較高需求的結論一致。另就聚集程度而言,實證結果顯示,臺北市寫字樓周圍25公尺內以及住房目標周圍100公尺內之銀行聚集程度,與鄰近不動產價格具有顯著的正向關系,且銀行聚集程度對寫字樓價格的影響高于對住房的影響。換言之,銀行密度確能反映區域價格的關系,銀行聚集度高的區域,其不動產價格顯著高于銀行聚集度低的區域,顯見一定范圍內之銀行數量可視為商業聚集的有效客觀指標之一,可作為銀行選址時競租/競價之參考,亦可提供估價師或投資方作為特定區域內商業發達程度的具體衡量指標。

[1]SirmansS.,D.MacphersonandE.Zietz,2005. “TheCompositionofHedonicPricingModels”,JournalofRealEstateLiterature, 13(1).

[2]DermisiS.V.andJ.F.McDonald,2010.“SellingPrices/Sq.Ft.ofOfficeBuildingsinDowntownChicago—HowMuchIsItWorthtoBeanOldButClassABuilding?”,JournalofRealEstateResearch, 32(1).

[3]PascalA.,McCallandJ.Pascal,1980. “AgglomerationEconomies,SearchCosts,andIndustrialLocation” ,JournalofUrbanEconomics, 8(3).

[4]MeyerS.P.,2007. “Finance,InsuranceandRealEstateFirmsandTheNatureofAgglomerationAdvantageAcrossCanadaandWithinMetropolitanToronto”,CanadianJournalofUrbanResearch, 16(2).

[5]黃名義、張金鶚:《不同產業企業總部寫字樓區位選擇之研究》,載《中華民國住房學會第九屆年會發表論文》2000年版。

[6]PetersenM.A.andR.G.Rajan,2002. “DoesDistanceStillMatter?TheInformationRevolutioninSmallBusinessLending”,TheJournalofFinance, 57(6).

[7]DegryseH.andS.Ongena,2005. “Distance,lendingrelationships,andcompetition” ,TheJournalofFinance, 60(1).

[8]MistrulliP.E.andL.Casolaro, 2008. “Distance,lendingtechnologiesandinterestrates”,21thAustralasianFinanceandBankingConference.

[9]AgarwalS.andR.Hauswald,2010. “DistanceandPrivateInformationinLending”,ReviewofFinancialStudies, 23(7).

[10]GlascockJ.L.,S.JahanianandC.F.Sirmans,1990. “Ananalysisofofficemarketrents:someempiricalevidence”,RealEstateEconomics, 18(1).

[11]黃名義、張金鶚:《臺北市辦公室市場租金之研究》,載《中華民國住宅學會第八屆年會論文集》1999年版。

[12]TuY.,S.M.YuandH.Sun,2004. “Transaction‐BasedOfficePriceIndexes:ASpatiotemporalModelingApproach” ,RealEstateEconomics, 32(2).

[13]ColwellP.F.,H.J.MunnekeandJ.W.Trefzger,1998. “Chicago'sofficemarket:Priceindices,locationandtime”,RealEstateEconomics, 26(1).

[14]Nappi‐ChouletI.,I.MaleyreandT.P.Maury,2007.“AhedonicmodelofofficepricesinParisanditsimmediatesuburbs”,JournalofPropertyResearch, 24(3).

[15]曾翊瑋、黃名義、張金鶚:《租戶結構對辦公大樓租金與空置率之影響》,載《都市與計劃》2010年第4期。

[16]MunnekeH.J.andB.A.Slade,2000. “AnEmpiricalStudyofSample-SelectionBiasinIndicesofCommercialRealEstate”,JournalofRealEstateFinance&Economics, 21(1).

[17]DownsD.H.andB.A.Slade,1999. “Characteristicsofafull-disclosure,transaction-basedindexofcommercialrealestate” ,JournalofRealEstatePortfolioManagement, 5(1).

[18]Nappi‐ChouletI.,I.MaleyreandT.P.Maury,2007. “AhedonicmodelofofficepricesinParisanditsimmediatesuburbs”,JournalofPropertyResearch, 24(3).

[19]楊謙柔:《都市住環境設施評價模式之研究》,載《中國文化大學建筑及都市計劃研究所博士論文》2008年版。

[20]李馨蘋、劉代洋:《租賃住房市場租金之影響因素》,載《中華管理評論》1999年第1期。

[21]LipscombC.andM.Farmer,2005.“Householddiversityandmarketsegmentationwithinasingleneighborhood”,AnnalsofRegionalScience, 39(4).

[22]SirmansS.,D.MacphersonandE.Zietz,2005.“TheCompositionofHedonicPricingModels”,JournalofRealEstateLiterature, 13(1).

[23]ZietzJ.,E.N.ZietzandG.S.Sirmans,2008. “DeterminantsofHousePrices:AQuantileRegressionApproach”,JournalofRealEstateFinance&Economics, 37(4).

[24]黃干忠、葉光毅:《中心商業區業種聚集現象之研究─ 以臺南市中心商業區為例》,載《建筑與規劃學報》2000年第1期。

責任編輯 胡章成

The Relationship between Banks Aggregaton and Real Estate Prices-evidence from Business District of Taipei City

WANG Chun-meng, CHEN Fong-yao

(DepartmentofLandEconomics,NationalChengchiUniversity,Taipei11605,China)

The business aggregation is the important variable to estimate the real estate prices in comparison approach. However, the lack of an objective basis and difficulty to define the business aggregation makes the valuation results doubted. The banks aggregation is fairly obvious while banks set up branches. This study adopted Hedonic price regression model to analyze the impact and the extent of the distance from the bank and the banks aggregation for offices and housing prices by the dataset of Taipei office and housing transaction data. The empirical results demonstrate that the closer to the bank, the higher price of the office and house. In addition, the real estate prices in the area with high density of banks are greater than low density one. Therefore, to a certain extent, the degree of banks aggregation should be an appropriate factor to reflect the activities of business and to be one of the objective comparison variables.

hedonic model; banks aggregation; real estate prices; Taipei city

王群猛,第一商業銀行股份有限公司不動產估價師高級專員、政治大學地政學系碩士在職專班碩士,研究方向為銀行區位、不動產估價;陳奉瑤,政治大學地政學系教授,研究方向為不動產估價、不動產管理。

2014-10-17

F293.3

A

1671-7023(2015)01-0126-07

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

媽媽寶寶(2017年3期)2017-02-21 01:22:28

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

上海國資(2015年8期)2015-12-23 01:47:31