國有企業雙重效率損失再研究

2015-03-30 07:27:24吳延兵

當代經濟科學 2015年1期

吳延兵

一、引 言

國企改革是我國從計劃經濟向市場經濟轉型過程中的核心改革議題之一。從改革開放初期的放權讓利和承包制改革,到20世紀90年代的現代企業制度建設,再到2013年十八屆三中全會倡導的大力發展混合所有制經濟,國企改革不斷取得新進展。與此同時,經濟學界對國企的理論認識也不斷深化,科爾奈首先提出軟預算約束概念[1],張維迎和林毅夫分別提出了公有制企業的委托代理理論和政策性負擔理論[2-4]。對于國企的微觀經濟效率,也經歷了從生產效率損失[5-8]到負外部效率損失[9]再到雙重效率損失[10]日益深化的認識過程。

吳延兵[10]基于企業的剩余索取權和剩余控制權理論,提出了國企的創新效率損失大于生產效率損失的理論假說。其理論邏輯可簡要概括如下:國企的公有產權屬性決定了國企中存在著生產效率和創新效率的雙重損失;國企改革通過監督和激勵機制設計在一定程度上實現了生產中剩余索取權和剩余控制權的對應,從而減少了國企的生產效率損失;創新具有長期性等不同于生產的特殊屬性,而國企改革中的監督和激勵機制設計并不適用于創新激勵,因而不能實現創新中剩余索取權和剩余控制權的匹配,無法減少國企的創新效率損失。簡單地說,國企經營者為獲取自身利益最大化,有激勵從事短期內能產生收益的生產項目,無激勵從事短期內無法帶來收益的創新項目。由此,吳延兵提出了國企的創新效率損失大于生產效率損失的理論假說。吳延兵還指出,實現創新激勵的有效方法是讓企業經營者同時成為企業所有者。國企的公有產權屬性決定了國企經營者無法像私有企業經營者那樣擁有企業的所有權,這使得國企自身無法解決其嚴重的創新效率損失問題,因此,深層次的國企改革應是國企民營化。

本文目的是運用不同的數據樣本再次檢驗吳延兵假說。雖然經濟主體和經濟系統所具有的個體性和時變性特征使得經濟理論無法像自然科學那樣能精準地預測經濟現象,但是,如果一個經濟理論具有邏輯上的自洽性,只要其假說前提條件未發生變化,那么基于不同數據樣本所進行的研究應該能夠得到與理論預期相一致的結論。吳延兵[10]運用1998-2003年省級層面上的國企和非國企數據所進行的經驗分析支持了其理論假說。本文基于1998-2003年①本文之所以選擇1998-2003年,主要是因為數據可得性限制。在本文數據來源《中國科技統計年鑒》中,1998年之前沒有分企業所有制類型進行統計。2004-2008年,在企業所有制類型上,統計口徑為“國有控股企業”,與之前年份的統計口徑“國有企業”不一致;在企業規模上,統計口徑或為“大中型工業企業”(2005-2007年)或為“規模以上工業企業”(2004年和2008年),與之前年份的統計口徑無法保持時間上的連續性。2009年起不再細分企業所有制類型進行統計。為保證數據樣本的連續性和數據統計口徑的一致性,本文以1998-2003年39個工業行業作為觀測樣本。行業層面上的國企和非國企數據重新驗證該假說是否成立。此外,我們還特別強調了國企在壟斷行業和競爭行業中創新效率損失的異質性。本文研究同樣發現國企的創新效率損失大于生產效率損失,這說明吳延兵假說具有良好的樣本外推預測功能。研究還發現,國企在國有壟斷行業中的創新效率損失遠大于其在非國有壟斷行業中的創新效率損失,這意味著打破國企壟斷對提升我國技術創新能力具有深遠意義。

以下部分結構安排如下。第二部分詳細介紹了數據及關鍵變量的構造。第三部分評估了國企的雙重效率損失,并進行了一系列穩健性檢驗。第四部分強調了國企在國有壟斷行業和非國有壟斷行業中效率損失的異質性。第五部分為結論與政策含義。

二、數 據

本文主要數據來源于相應年份的《中國科技統計年鑒》,價格指數數據來源于《中國統計年鑒》。《中國科技統計年鑒》報告了1998-2003年連續6年39個工業行業的產業總量數據、國企數據和外資企業數據。由于中國企業所有制類型基本上可分為國企、非國企和外資企業三類,因而,非國企數據可用產業總量數據減去國企和外資企業數據而得到。這樣,最終形成了一個所有制-行業-年份三維數據庫。外資企業通常比內資企業擁有技術和管理上的優勢,不適宜作為反映國企效率損失的參照系,所以我們以非國企為參照系來考察國企的效率損失。國企和非國企兩類所有制企業分布于39個工業行業、跨度6年,總計形成468個觀測樣本(2個所有制×39個行業×6年)②當以發明專利申請數表示創新產出時,《中國科技統計年鑒》只報告了2000-2003年的數據,此時共計312個觀測樣本(2個所有制×39個行業×4年)。。需要注意的是,因某些變量存在缺失值或異常值,實際分析中的觀測樣本量小于總觀測樣本量。

(一)研發部門的投入產出

假定每種所有制企業都由生產部門和研發部門兩個部門組成。生產部門的投入要素為生產人員(PL)和生產資本存量(PK)。研發部門的投入要素為研發人員(RL)和研發資本存量(RK)。因此,企業總人員數量(TL)為生產人員與研發人員之和,即TL=PL+RL;企業總資本存量(TK)為生產資本存量與研發資本存量之和,即TK=PK+RK。下面具體說明研發部門和生產部門的投入產出數據。

1.研發資本存量(RK)。研發資本存量用永續盤存法計算,具體公式為:

其中,i(i=1,2)、j(j=1,…,39)、t(t=1998,…,2003)分別代表所有制類型、行業和年份。RK、RE表示研發資本存量和研發資本支出,τ為折舊率。

《中國科技統計年鑒》給出了研發支出細目,即研發支出由勞務費、固定資產購建費(包括設備購置費)、原材料費和其他費用四部分組成。由于本文把研發人員作為一種獨立的創新投入要素,而研發人員勞務費已經包含在研發總支出中,為避免重復計算,我們把扣除勞務費后的余額作為研發資本支出,即,研發資本支出=固定資產購建費+原材料費+其他費用。

為將名義研發資本支出折算成實際值,構建研發資本價格指數如下:

其中,RPI、FPI、MPI、OPI分別指代研發資本價格指數、固定資產投資價格指數、原材料購進價格指數、其他費用價格指數;E、F、M、O分別指代研發資本支出、固定資產購建費、原材料費、其他費用。固定資產投資價格指數和原材料購進價格指數的年度數據來源于《中國統計年鑒》。其他費用價格指數用固定資產投資價格指數和原材料購進價格指數的算術平均值表示,即OPI=(FPI+MPI)/2。上述價格指數均折算成以1998年為基期的不變價。用上述公式計算出的研發資本價格指數對名義研發資本支出(E)平減,從而得到1998-2003年兩類所有制企業在39個行業的研發資本支出的實際值(RE)。

根據永續盤存法的計算公式,可以推導出基期研發資本存量為:RKijt=REij1/(τ+g)

其中,g為樣本前所有時期研發資本支出的平均增長率。假定g為5%,折舊率τ為15%[11],則基期研發資本存量是基期研發資本支出的5倍。計算出基期研發資本存量后,運用永續盤存法可計算出1999-2003年每類所有制企業在各行業的研發資本存量。為檢驗結果的穩健性,后文對參數g和τ進行了重新設定,重新計算了研發資本存量。

2.研發人員(RL)。用技術開發人員數表示。

3.研發產出(RY)。分別以專利申請量(PA)和發明專利申請量(IN)來衡量。發明專利是專利中質量最高的部分,采用此指標旨在檢驗實證結果的穩健性。

(二)生產部門的投入產出

1.生產資本存量(PK)。根據數據可得性,本文基于生產經營用設備原價來近似測算生產資本存量。生產資本通常以固定資產來衡量,但《中國科技統計年鑒》沒有報告相應數據,只給出了生產經營用設備原價這一物質投入要素,因此本文以生產經營用設備原價作為測算生產資本存量的基礎。由于研發資本支出中的設備購置費同時被包含在生產經營用設備原價中,為避免重復計算,我們用生產經營用設備原價減去研發資本支出中的設備購置費后的余額代表生產資本原價,即:生產資本原價 =生產經營用設備原價-研發資本支出中的設備購置費。按照“固定資產凈值 =固定資產原值 -累計折舊”的計算公式,假定累計折舊占原值的15%,則生產設備凈值是原值的85%,然后用經過固定資產投資價格指數平減后的生產設備凈值最終代表生產資本存量。后文還將通過設定其他累計折舊率以檢驗實證結果的穩健性。

2.生產人員(PL)。數據來源沒有直接報告生產人員數據,但生產人員數可用總從業人員數減去研發人員數而得到,即PL=TL-RL。

3.生產產出(PY)。分別以產品銷售收入(SR)和總產值(GV)來度量,兩者均以工業品出廠價格指數平減。用兩種生產產出指標有利于檢驗結論的穩健性。

(三)描述性統計分析

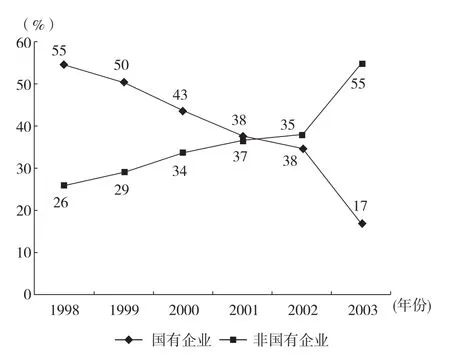

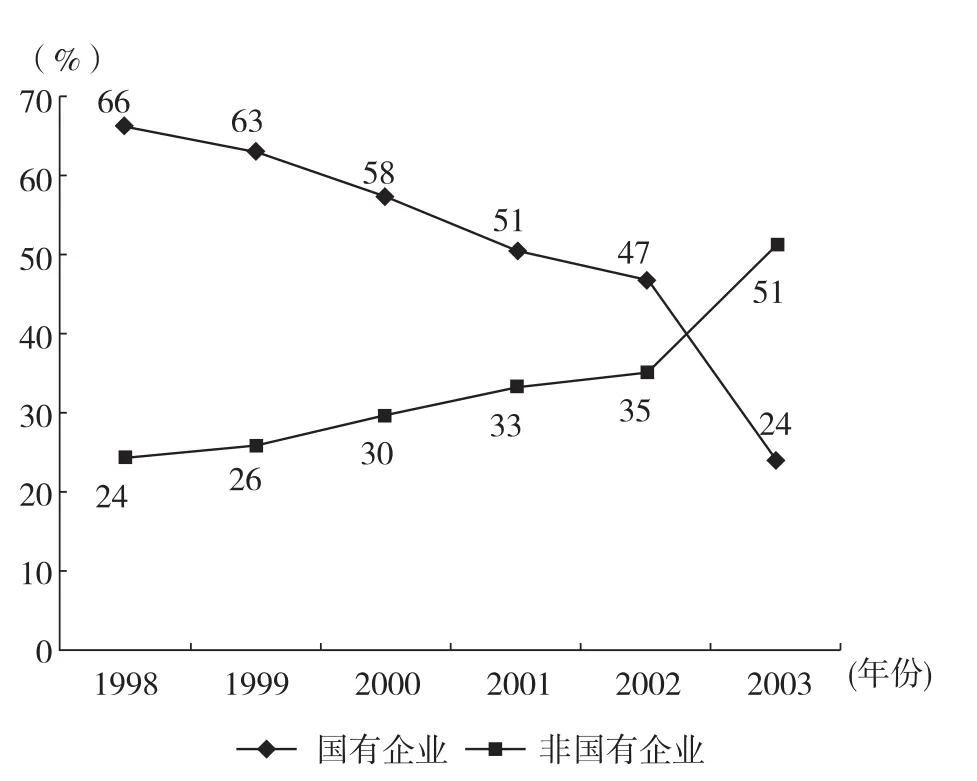

首先觀測國企和非國企在樣本考察期間的時間演變趨勢。圖1和圖2分別描述了國企和非國企的銷售收入占比和就業占比。由圖1可見,國企銷售收入占比從1998年的55%持續下降到2003年的17%,非國企銷售收入占比從1998年的26%增長到2003年的55%。圖2展示了與圖1相似的變動趨勢,即國企就業占比不斷收縮和非國企就業占比迅速增長。另一個值得注意的現象是,樣本期間國企的大幅度收縮和非國企的大規模擴張出現在2003年,這一方面是因為2003年我國啟動了國有資產管理體制改革,從而有力推進了國企民營化進程,另一方面是因為2003年起我國調整了大中型企業的劃分標準,致使國企和非國企占比呈現突變①根據1988年公布的《大中小型工業企業劃分標準》及1992年公布的該標準的補充標準,大中小型工業企業主要是根據各工業企業生產用固定資產原值和主要產品生產能力的大小確定企業的大中小規模。2003年,我國頒布了大中小型工業企業劃分的新標準,大中型工業企業須同時滿足以下標準:從業人員≥300人,銷售額≥3000萬元,資產總額≥4000萬元。大中型工業企業劃分標準的變化無疑將影響國企和非國企的占比。在下文穩健性檢驗中,我們剔除了2003年數據以檢驗估計結果的可靠性。。

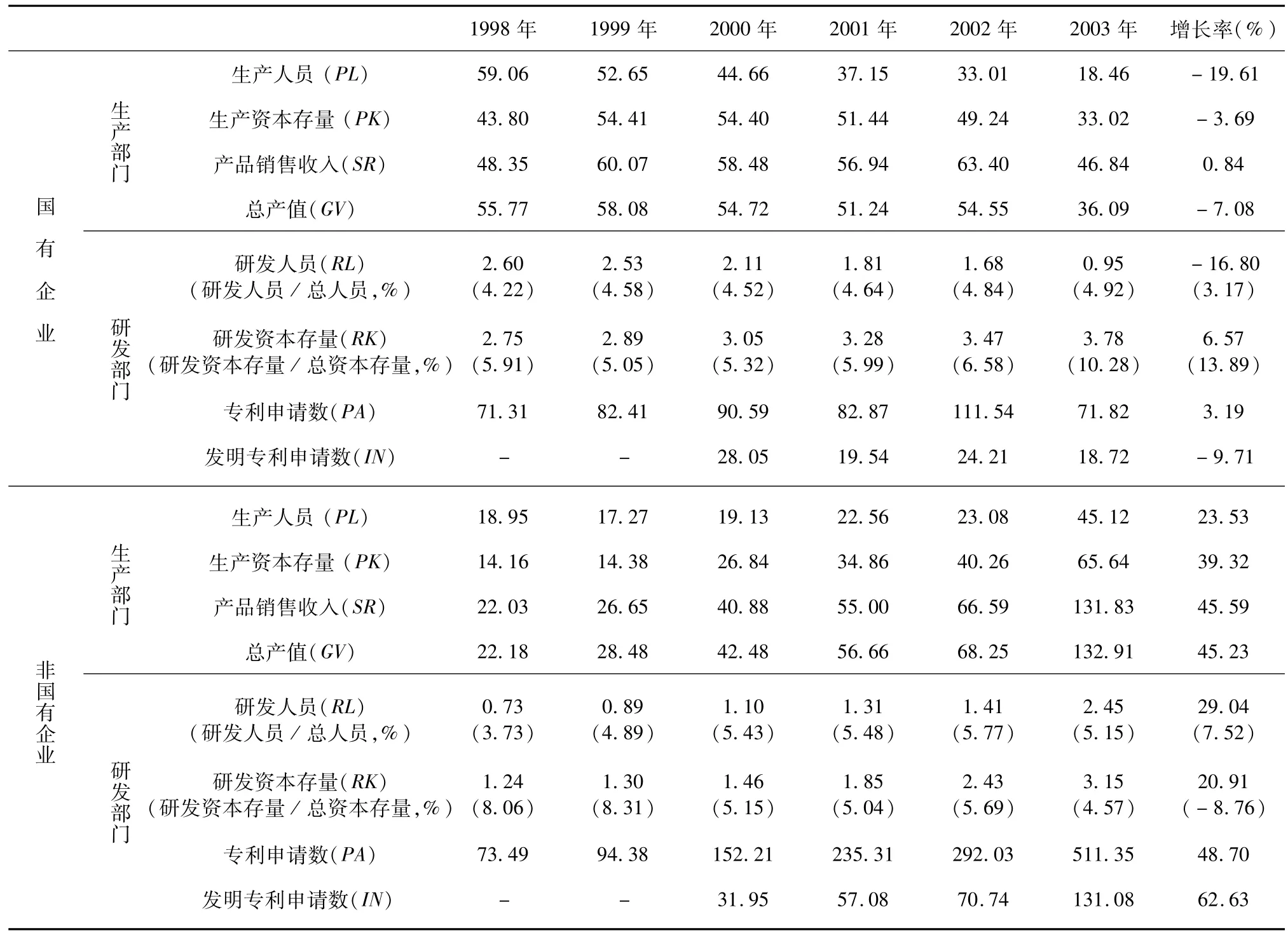

其次考察樣本期間國企和非國企的生產部門和研發部門的投入產出情況。表1描述了各種投入產出變量的相關統計結果。就國企的生產部門來看,生產人員、生產資本存量和總產值都出現了持續下降趨勢;就國企的研發部門來看,研發人員數量持續下降,而研發資本存量逐步上升。相比之下,非國企的生產部門和研發部門均快速擴張,所有投入產出指標都顯著增長。表1也報告了國企和非國企的資源配置結構。就研發人員占總人員的比重(RL/(RL+PL))來看,國企研發人員占比較穩定,維持在4%~5%;非國企研發人員占比增長較快,從1998年的3.73%增長到2002年的5.77%。就研發資本存量占總資本存量的比重(RK/(RK+PK))來看,國企表現出增長趨勢,而非國企表現出下降趨勢。上述結果似乎預示著,國企在創新過程中愈加依賴物質資本,非國企在創新過程中愈加依賴人力資本,這一定程度上反映了產權對企業行為的影響。

圖1 國企和非國企的銷售收入占比

圖2 國企和非國企的就業占比

表1 國企和非國企的生產部門與研發部門

總之,國企和非國企在1998-2003年的演變趨勢表明,此時期為我國國企的重要改革期。樣本考察期間,我國政府通過現代企業制度建設和產權重構不斷推進國企改革進程,一定程度上提高了國企的經濟績效,從而有利于比較分析國企的效率表現。同時,由于不同的投入產出指標表現出不同的演變模式,甚至相反的方向,所以有必要采用多種指標和多種研究方法來刻畫國企的效率表現。

三、國企雙重效率損失的實證檢驗

本節分別通過計算勞動效率、勞動效率計量模型和全要素效率計量模型等方法來評價國企相對于非國企的效率損失。

(一)勞動效率統計分析

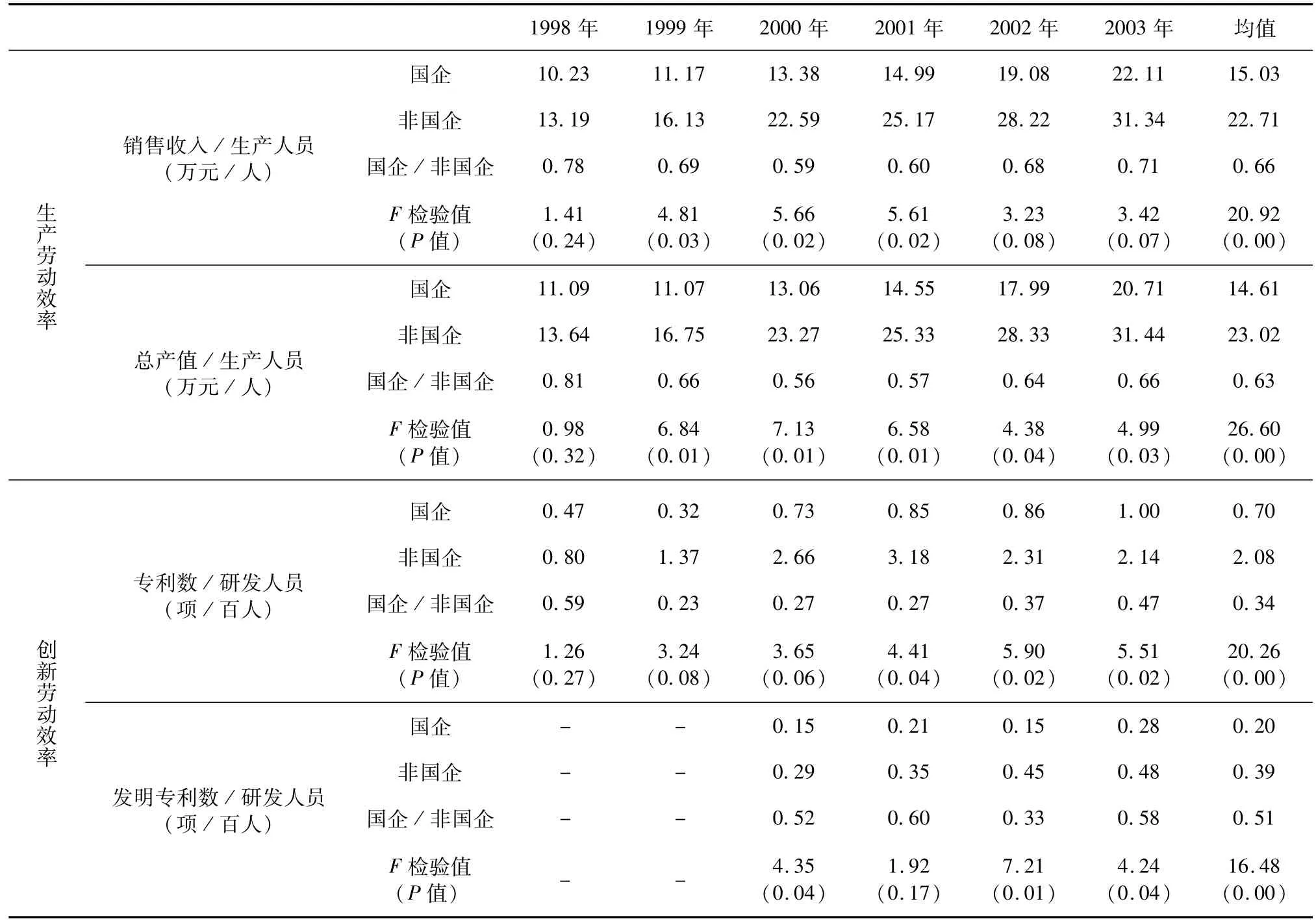

生產勞動效率分別用產品銷售收入/生產人員、總產值/生產人員來衡量,創新勞動效率分別用專利數量/研發人員、發明專利數量/研發人員來衡量。計算結果匯總在表2中①限于篇幅,本文只討論表2最后一欄所列出的效率"均值",而不予討論各年度的效率差異。。首先比較國企和非國企的生產勞動效率差異。當以銷售收入/生產人員表示生產勞動效率時,國企人均產出15.03萬元,非國企人均產出22.71萬元,前者為后者的66%。當以總產值/生產人員表示生產勞動效率時,國企人均產出14.61萬元,非國企人均產出23.02萬元,前者為后者的63%。也就是說,相對于非國企,國企的生產勞動效率損失分別達34%和37%。

其次比較國企和非國企的創新勞動效率差異。當以專利數量/研發人員表示創新勞動效率時,國企每百名研發人員產出0.70個專利,非國企每百名研發人員產出2.08個專利,前者為后者的34%。當以發明專利數量/研發人員表示創新勞動效率時,國企每百名研發人員產出0.2個發明專利,非國企每百名研發人員產出0.39個發明專利,前者為后者的51%。也就是說,相對于非國企,國企的創新勞動效率損失分別高達66%和49%,它們都遠高于國企的生產勞動效率損失。勞動效率統計分析初步印證了國企創新效率損失大于生產效率損失的理論假說。

(二)勞動效率計量模型估計結果

下面通過勞動效率計量模型考察國企相對于非國企的效率損失。勞動效率計量模型設定如下,

其中,i、j、t分別代表企業所有制、行業和年份。式(1)為生產勞動效率模型,PY為生產產出(分別用產品銷售收入(SR)和總產值(GV)來衡量),PL為生產人員數量。式(2)為創新勞動效率模型,RY代表創新產出(分別用專利數量(PA)和發明專利數量(IN)來衡量),RL為研發人員數量。式(1)和式(2)中,SOE為國企虛擬變量(國企時,SOE=1;非國企時,SOE=0),X為控制變量向量,ε、ω為隨機誤差項。α1和β1是本文重點關注的系數估計值,如果α1和β1顯著小于零且|α1|<|β1|,則意味著國企的創新效率損失大于生產效率損失。

式(1)和式(2)均設置了以下控制變量。①有科技機構企業數占比(RSTijt),用有科技機構企業數占企業總數的比重表示。②企業規模(SIZEijt),用員工總數(即“生產人員 +研發人員”)除以企業數量代表企業平均規模。③對外開放(OPENjt),用外資企業總產值占行業總產值的比重表示。此指標也代表了行業的市場競爭程度。④ 行業固定效應(uj)。不同行業因其屬性不同而有不同的效率。行業固定效應也控制了不同行業因國企改制程度不同而產生的效率影響。⑤時間效應(ut)。時間捕捉了技術變化率,同時也控制了企業改制等經濟政策的影響。我們以樣本初始年份為參照變量,設置了其他年份的時間虛擬變量。

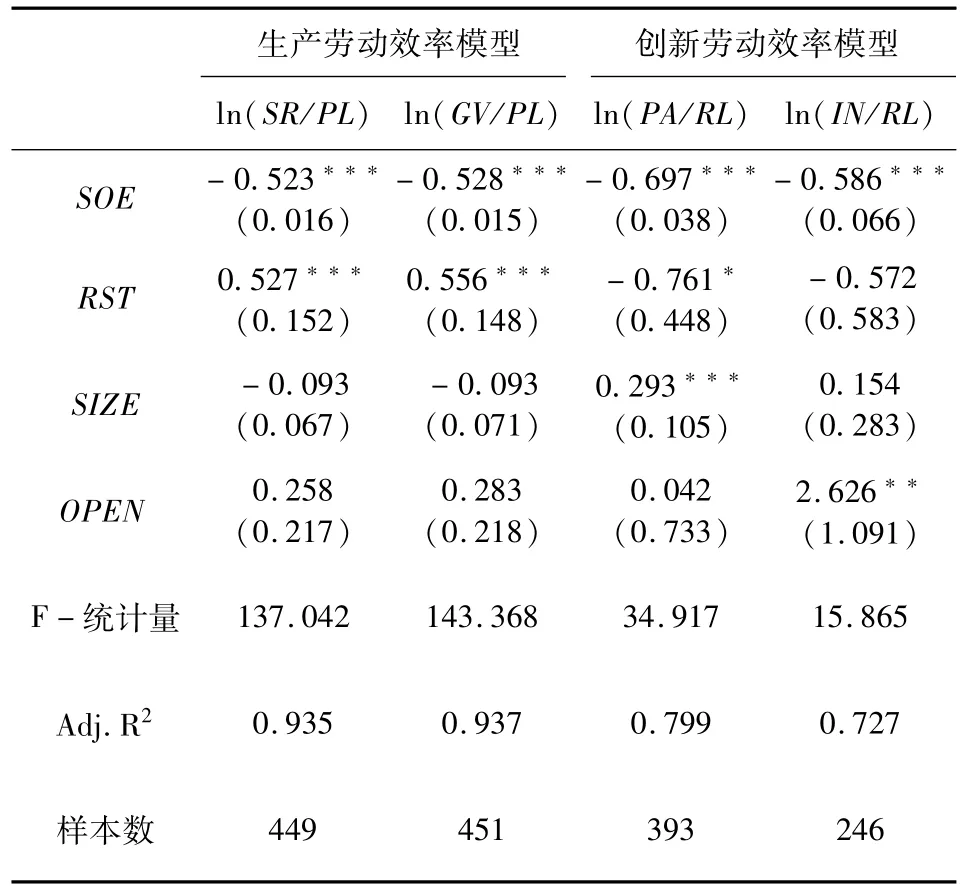

基于行業固定效應模型的回歸結果如表3所示。在生產勞動效率模型中,SOE的系數估計值顯著為負,國企相對于非國企的生產勞動效率損失約為52%。在創新勞動效率模型中,SOE的系數估計值也顯著為負,分別以專利數量 /研發人員和發明專利數量/研發人員作為被解釋變量時,國企相對于非國企的創新勞動效率損失分別為70%和59%。因此,勞動效率模型的回歸結果同樣表明了國企的創新效率損失大于生產效率損失。

在控制變量中,企業規模(SIZE)和對外開放(OPEN)對生產勞動效率都沒有顯著影響,但企業規模對專利效率有顯著正影響,對外開放對發明專利效率有顯著正影響,這表明,企業規模通過規模經濟和范圍經濟,對外開放通過競爭效應有助于提高企業創新效率。有科技機構企業數占比(RST)對生產勞動效率有顯著正影響,但對專利效率有顯著負影響,其穩健性將在下文中進一步驗證。值得注意的是,年份虛擬變量的回歸系數表明,生產勞動效率和創新勞動效率均隨著年份而增長,這不僅是技術進步的結果,也是企業改制的結果。

表2 國企和非國企的勞動效率比較

(三)全要素效率計量模型估計結果

勞動效率模型僅考慮了勞動對產出的影響,下面通過包含勞動和資本兩種要素投入的柯布-道格拉斯函數進一步檢驗吳延兵假說。將生產資本存量和生產人員作為生產投入要素,將研發資本存量和研發人員作為創新投入要素,擴展后的生產函數和創新函數可分別表示為,

式(3)中,PK和PL分別表示生產資本存量和生產人員數量。式(4)中,RK和RL分別表示研發資本存量和研發人員數量。如同勞動效率模型一樣,控制變量包括有科技機構企業數占比、企業規模、對外開放、行業固定效應和時間虛擬變量。

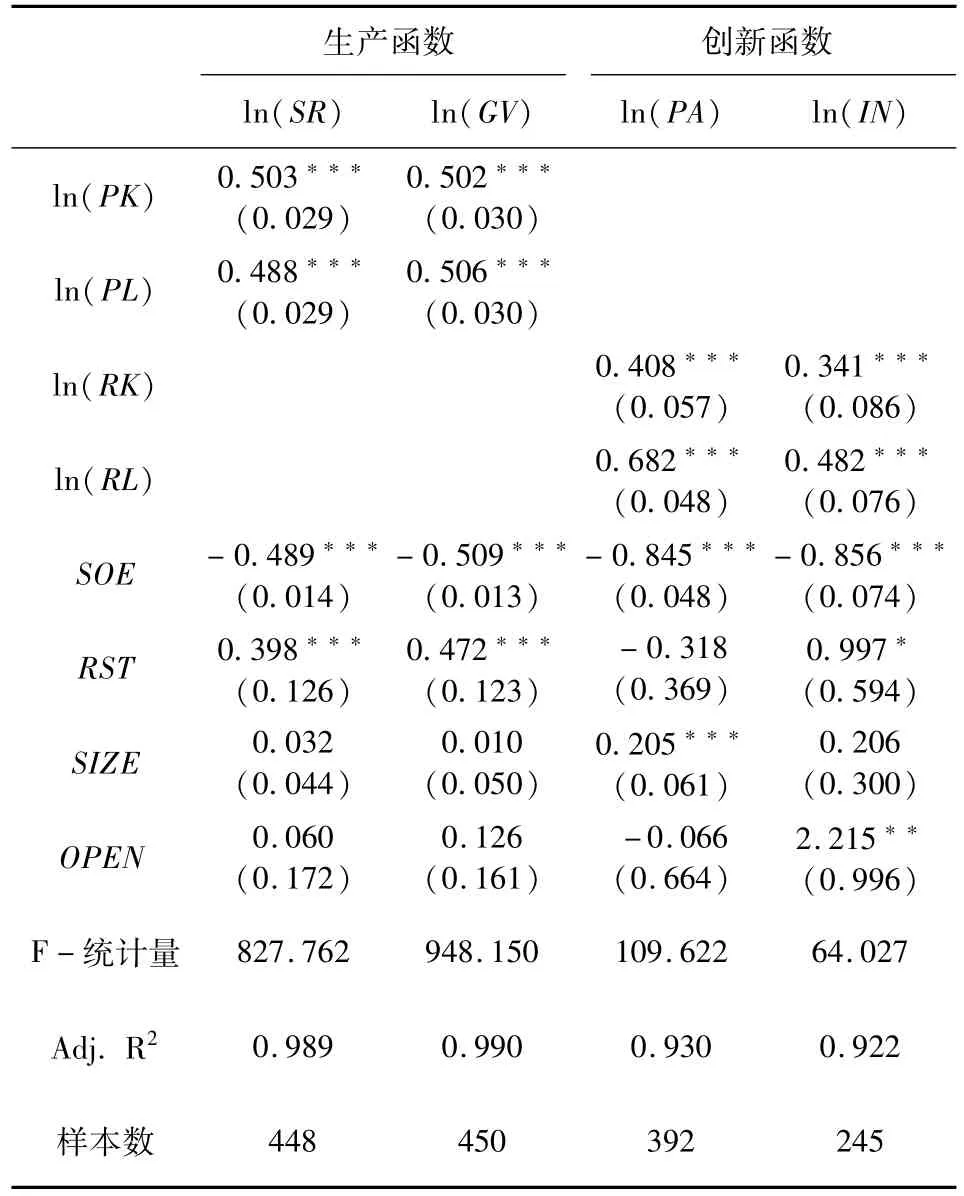

全要素效率模型的回歸結果如表4所示。在分別以銷售收入和總產值為生產產出的生產函數中,國企的生產效率損失分別為49%和51%。在分別以專利數量和發明專利數量為創新產出的創新函數中,國企的創新效率損失分別為85%和86%。由此可見,國企的創新效率損失高出生產效率損失達30%之多。與表3中的估計結果相比還可以發現,在綜合考慮了資本和勞動兩種投入要素后,國企創新效率損失與生產效率損失的差距更為明顯。

實證結果也表明,生產資本(PK)和生產人員(PL)是生產產出的重要決定因素,研發資本(RK)和研發人員(RL)是創新產出的重要決定因素。有科技機構企業數占比(RST)對專利效率表現出不顯著影響,對發明專利效率表現出顯著正影響。其他解釋變量的估計結果與表3基本相同。因下文控制變量的回歸結果與表4基本類似,我們將集中討論所有制變量的回歸系數。

(四)總效率損失

前面分別對生產部門和研發部門的效率進行了估計。在企業實際運行中,生產部門和研發部門總有千絲萬縷的聯系,尤其是研發部門通過創新對企業總產出有重要貢獻。因此,我們將生產部門和研發部門的投入數據合并在一起,構建總勞動效率模型和總量生產函數模型如下,

表3 勞動效率模型回歸結果

表4 全要素效率模型回歸結果

式(5)為總勞動效率模型。式(6)為總量生產函數模型。總勞動力數量為生產人員與研發人員之和(TL=PL+RL),總資本存量為生產資本存量與研發資本存量之和(TK=PK+RK),企業最終產出仍舊為產品銷售收入(SR)或總產值(GV)。

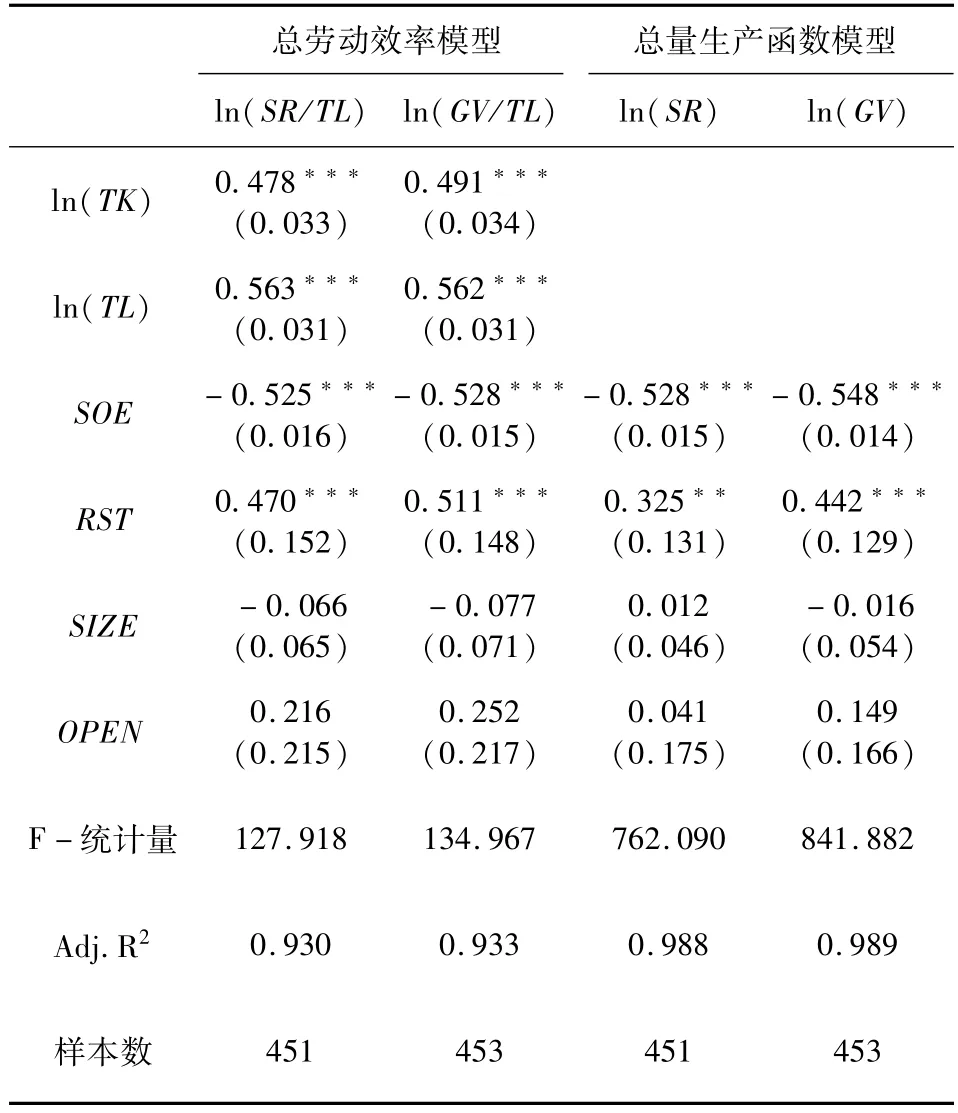

表5報告了總勞動效率模型和總量生產函數模型的估計結果。由總勞動效率模型估計結果來看,國企的總效率損失約為53%。由總量生產函數模型估計結果來看,國企的總效率損失為53% ~55%。這些估計結果僅略大于表3和表4中的生產效率損失,這主要是因為研發人員和研發資本存量占企業總勞動力數量和總資本存量的比例較小(見表1),從而導致總勞動效率模型和總量生產函數的估計結果與前面相比僅有微小變化。顯然,仍舊可以看到,國企的創新效率損失遠大于其總效率損失。

表5 國企的總效率損失

(五)穩健性檢驗

下面通過剔除2003年數據、重新設定生產資本存量和研發資本存量的計算參數、考慮專利零觀測值、改變國企的參照系等方法,進一步檢驗上述計量模型估計結果的穩健性。

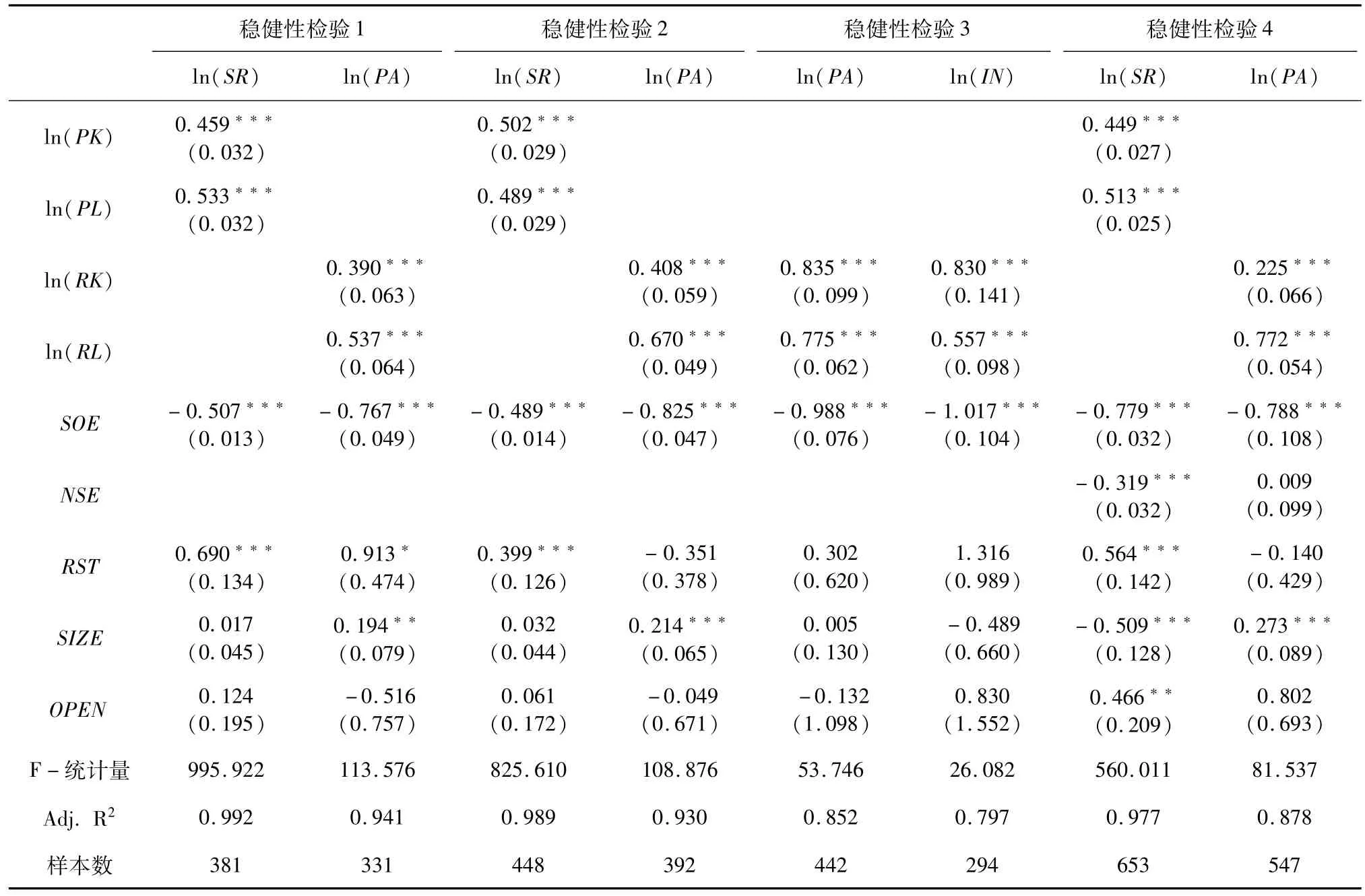

1.剔除2003年數據。圖1、圖2和表1關于國企和非國企的演變已經揭示,2003年國有資產管理體制改革和大中型工業企業劃分標準變化,導致2003年國企的大幅度收縮和非國企的大規模擴張。2003年數據的突變會影響結論嗎?前述回歸分析控制了2003年時間變量,現通過剔除2003年數據的方法重新進行回歸分析。因篇幅所限,我們只報告以銷售收入和專利數量為被解釋變量時的生產函數和創新函數的估計結果。由表6“穩健性檢驗1”可見,國企的生產效率損失為51%、創新效率損失為77%。總之,剔除2003年數據后的估計結果與未剔除2003年數據時的估計結果大同小異。

2.重新設定生產資本存量和研發資本存量的計算參數。前述生產資本存量和研發資本存量的估算均將折舊率設定為15%,現假定它們的折舊率為25%,重新計算兩種資本存量后的全要素效率模型估計結果見表6“穩健性檢驗2”。由此可見,國企的生產效率損失和創新效率損失分別為49%和83%,創新效率損失遠大于生產效率損失。將折舊率設定為其他參數仍舊能夠得到類似結果。

3.考慮專利、發明專利和研發人員的零觀測值。在本文樣本中,專利、發明專利和研發人員的某些觀測值為零。由于在回歸分析中對專利、發明專利和研發人員均取了對數,從而導致零觀測值自動從樣本中剔除,而這可能產生估計偏差。現將那些零觀測值設定為0.0001,進而重新進行了回歸分析,估計結果見表6“穩健性檢驗3”。分別以專利和發明專利為創新產出變量時,國企的創新效率損失分別高達99%和102%,它們遠高于不考慮零觀測值時的估計結果,從而更強烈地支持了理論假說。

表6 穩健性檢驗

4.擴展樣本,以外資企業為參照變量。前述計量分析均以非國企為參照系來反映國企的效率損失。現將外資企業包括進樣本中并以外資企業為參照系進行回歸分析,結果見表6“穩健性檢驗4”。在生產函數估計結果中,國企比外資企業的生產效率低78%,非國企比外資企業的生產效率低32%。這表明,相對于外資企業,國企和非國企都存在著生產效率損失,且國企比非國企的生產效率低46%。在創新函數估計結果中,國企比外資企業的創新效率低79%,非國企與外資企業在創新效率方面無顯著差異;換句話說,國企比非國企的創新效率低79%。由上述結果可知,國企在三類所有制企業中生產效率和創新效率均最低,更重要的是,相比于非國企,仍舊能夠得出國企創新效率損失大于生產效率損失的結論。

四、國企在國有壟斷行業和非國有壟斷行業中效率損失的異質性

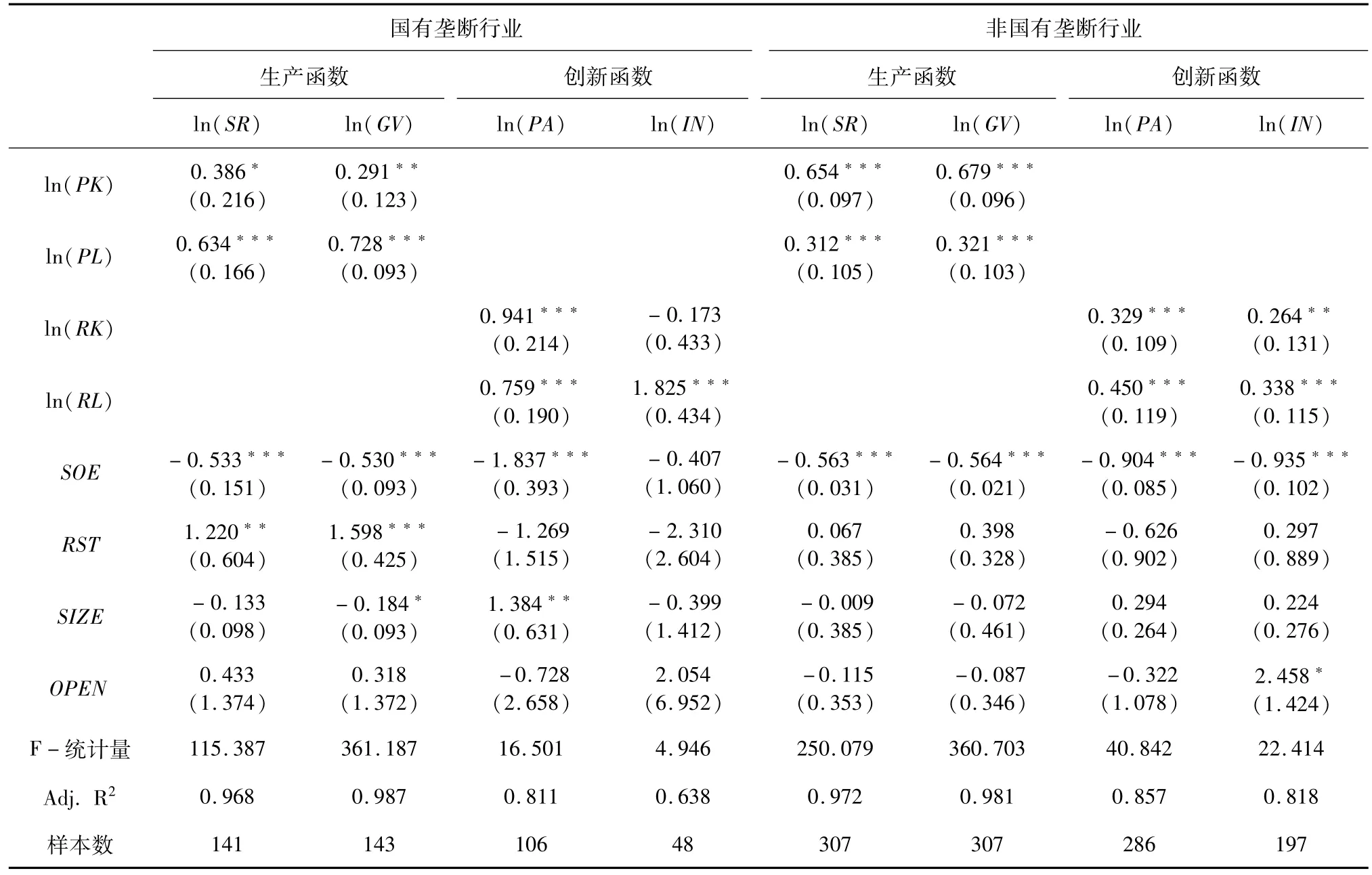

產業屬性不同,企業行為和經濟績效也應有所差異。上文估計都是通過行業固定效應來控制行業異質性的影響,本節將39個行業劃分為國有壟斷行業和非國有壟斷行業兩大類分別考察國企的效率表現。劃分標準為,如果j行業在t年的國有產值比重大于50%,則視該行業在t年為國有壟斷行業,否則為非國有壟斷行業。根據這個劃分標準,某行業是否屬于國有壟斷行業將隨年份而變動,盡管如此,我們仍舊發現采礦業、煙草、石油、電力、煤氣、水等資源和能源行業在樣本期間一直處于國有壟斷狀態中。國有壟斷行業憑借著行政壁壘和價格控制,更沒有激勵從事技術創新,從而將產生更大的創新效率損失。因此,理論上可以預期,國企在國有壟斷行業中的創新效率損失大于其在非國有壟斷行業中的創新效率損失。

兩大類行業的生產函數和創新函數的估計結果匯總在表7中。在生產函數估計結果中,無論以銷售收入還是以總產值表示生產產出,國企的系數估計值基本相同。在國有壟斷行業中,國企的生產效率損失約為53%;在非國有壟斷行業中,國企的生產效率損失約為56%。由此可見,國企在國有壟斷行業和非國有壟斷行業中的生產效率損失相差不多。這意味著,國企生產效率的損失程度與國企所處的行業性質沒有顯著聯系,或者說,國企改革對國有壟斷行業中的國企和非國有壟斷行業中的國企有基本相同的生產激勵效果。這說明,國企改革通過強化監督、績效收入和晉升激勵等改革措施在一定程度上提高了國企經營者的生產積極性,而這與國企所處的行業沒有太大關系,即國企的生產效率主要受到國企內部激勵機制的影響。

表7 國有壟斷行業VS非國有壟斷行業

引入注目的是,在國有壟斷行業中,以專利為創新產出時國企的創新效率損失高達184%①以發明專利為創新產出時,SOE的系數估計值為負但不顯著,這可能主要是觀測樣本數(48)太少的緣故。;在非國有壟斷行業中,以專利為創新產出時國企的創新效率損失為90%,以發明專利為創新產出時國企的創新效率損失為94%。國企在國有壟斷行業中的創新效率損失竟是其在非國有壟斷行業中創新效率損失的2倍。這突出地表明,處于國有壟斷行業中的國企更沒有積極性從事創新,這不僅是因為國企經營者內生地缺乏創新激勵[10,12],而且是因為國有壟斷行業可以憑借行政壟斷控制價格和市場而無須進行創新。

無論在國有壟斷行業還是在非國有壟斷行業中,國企改革都使得國企經營者為追求自身利益最大化而有激勵提高生產效率,因而國企在國有壟斷行業和非國有壟斷行業中的生產效率損失相差不大。在國有壟斷行業和非國有壟斷行業中,創新的長期性等屬性都使得國企經營者沒有激勵提高創新效率。而且,國有壟斷行業依靠行政壟斷和國家隱性補貼就能攫取高額利潤,更沒有進行技術創新的激勵,從而造成國有壟斷行業中的國企更嚴重的創新效率損失。因此,可以說,國有壟斷行業成為提高我國產業整體創新能力的絆腳石。

五、結論與政策含義

本文基于我國分行業數據的經驗研究支持了國企創新效率損失大于生產效率損失的理論假說。國企改革雖然提高了國企經營者的短期生產激勵,但無法提高國企經營者的長期創新激勵。這是因為,創新的長期性和風險性使得國企經營者幾乎無法獲取來自創新的剩余收益。提高企業經營者創新激勵的有效方法是讓其成為企業所有者。私營企業可以通過股權激勵方案來解決經營者創新動力不足的問題,但國企的公有產權屬性理論上決定了企業員工不能擁有國企的產權,實踐上我國國企仍舊普遍缺乏股權激勵等中長期激勵方案。因此,股權結構改革是再造國企經營決策和管理機制、讓國企成為真正的市場中企業的關鍵一步。我國目前的國企混合所有制改革正向此方向前進。

本文還發現,國企在國有壟斷行業中的創新效率損失遠大于其在非國有壟斷行業中的創新效率損失。國有壟斷所造成的價格扭曲、資源浪費和收入分配不公已有目共睹,本文研究進一步表明,國有壟斷也嚴重阻礙了技術進步。為此,深化國企改革的另一重要著力點應是,在國有壟斷行業引入競爭機制,破除國企壟斷。在政策上,應著力清除市場壁壘,建設統一開放的市場體系,使市場在資源配置中起決定性作用;應保證各種所有制經濟依法平等使用生產要素,公開公平公正參與市場競爭,同等受到法律保護;應消除各種隱性壁壘。

[1] Kornai J.Economics of shortage[M].Amsterdam:North-Holland.1979.

[2] 張維迎.公有制經濟中的委托人-代理人關系:理論分析和政策含義 [J].經濟研究,1995(4):10-20.

[3] Zhang Weiying.Decision rights,residual claim and performance:A theory of how the Chinese state enterprise reform works[A].China Economic Review,1997,8:67-82.

[4] Lin Yifu,Cai Fang,Li Zhou.Competition,policy burdens,and state-owned enterprise reform[J].American Economic Review,1998,88:422-427.

[5] Murakami N,Liu Deqiang,Otsuka K.Technical and allocative efficiency among socialist enterprises:The case of the garment industry in China[J].Journal of Comparative Economics,1994,19:410-433.

[6] Zheng Jinghai,Liu Xiaoxuan,Bigsten A.Ownership structure and determinants of technical efficiency:An application of data envelopment analysis to Chinese enterprises(1986-1990)[J].Journal of Comparative Economics,1998,26:465-484.

[7] 姚洋.非國有經濟成分對我國工業企業技術效率的影響 [J].經濟研究,1998(12):29-35.

[8] 劉小玄.中國工業企業的所有制結構對效率差異的影響 [J].經濟研究,2000(2):17-25.

[9] 劉瑞明,石磊.國有企業的雙重效率損失與經濟增長[J].經濟研究,2010(1):127-137.

[10] 吳延兵.國有企業雙重效率損失研究 [J].經濟研究,2012(3):15-27.

[11] 吳延兵.R&D存量、知識函數與生產效率 [J].經濟學(季刊),2006,5(4):1129-1156.

[12] 溫軍,馮根福.異質機構、企業性質與自主創新 [J].經濟研究,2012(3):53-64.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32