我國貨幣政策風險承擔渠道存在嗎

2015-03-31 16:50:51陳肖肖

西部金融 2015年1期

陳肖肖

摘 ? 要:本文收集了2004年-2013年我國45家商業銀行的微觀數據和相關宏觀數據,并運用差分GMM回歸方法對我國貨幣政策風險承擔渠道的存在性做了實證檢驗。本文的研究結果說明:我國的貨幣政策風險承擔渠道確實存在,且寬松的貨幣政策會刺激銀行承擔更多的風險;價格型貨幣政策工具對銀行風險承擔的影響大于數量型貨幣政策工具;銀行的規模大小、盈利水平和資本充足性與銀行風險承擔呈反比;人均GDP增長率、銀行業競爭性與銀行風險承擔呈正比。

關鍵詞:貨幣政策;風險承擔渠道;動態模型;差分GMM

中圖分類號:F830.31 ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(1)-0021-05

一、引言

2007年的美國次貸危機給各國的金融體系和實體經濟帶來了不同程度的負面影響。在反思本次金融危機爆發的原因時,學術界和政治界將部分譴責落在了貨幣政策上,認為美國2002年以來長期實行寬松的貨幣政策(低利率政策)刺激了證券化信貸產品膨脹和資產價格泡沫積聚,激勵銀行等金融機構放松信貸標準,不斷提高經營杠桿并過度承擔風險,并最終影響金融穩定。基于貨幣政策與銀行風險承擔的這一關系,Borio and Zhu(2008)首次在其工作論文中提出了一種新的貨幣政策傳導渠道——貨幣政策的風險承擔渠道。該渠道指出貨幣政策會通過影響銀行等金融機構的風險識別和容忍度,從而影響金融機構的貸款定價和投資決策,并最終影響金融穩定。風險承擔渠道理論揭示了貨幣政策與金融穩定的一種常常被人忽視的關系,即一個有效控制通貨膨脹并且促進經濟增長的貨幣政策也許不利于金融穩定,因為它會激勵銀行等金融機構過度承擔風險。

而從我國的實際情況來看,貨幣政策在我國宏觀經濟調控中占主導地位。那么這樣一條貨幣政策傳導的新渠道在我國是否存在?如果確實存在,那貨幣政策對銀行風險承擔的作用方向又是怎么樣的?圍繞這些問題,本文將整理國內外有關研究文獻,并利用我國2004年-2013年45家商業銀行的微觀數據以及宏觀經濟數據實證研究我國貨幣政策風險承擔渠道的存在性,以期為貨幣政策設計提供一定的建議參考。

二、文獻綜述

(一)理論研究綜述

Thakor(1996)較早從理論方面開始探究貨幣政策和銀行風險承擔之間的關系。他認為銀行貸款和政府債券之間的投資收益差額決定了貨幣政策對銀行信貸數量和銀行資產組合風險的影響程度。若寬松的貨幣政策造成的政府債券收益下降程度大于銀行貸款收益,則銀行會偏好增加資產組合中貸款的比重。Rajan(2005)也指出較低的利率環境是銀行熱衷于高風險項目行為的根本原因。這些結論都暗示了風險承擔渠道的存在,但遺憾的是這些結論并沒有引起當時學術界和貨幣當局的重視。直到2007年金融危機爆發后,貨幣政策與銀行風險承擔的關系才得到關注。Borio and Zhu(2008)第一次提出貨幣政策的風險承擔渠道的概念,認為寬松的貨幣政策會刺激銀行提高風險承擔水平和風險容忍度。關于貨幣政策的風險承擔渠道內在傳導機制,不同學者提供了不同的理論解釋。本文通過梳理相關文獻歸納了風險承擔渠道四種傳導機制:(1)估值、收入和現金流機制。Adrian and Shin(2009)認為寬松的貨幣政策會推升資產價格以及企業貸款抵押品價格、降低企業財務費用、改善企業現金流狀況,進而影響銀行企業經營和違約概率的估計,使得銀行在篩選投資項目或貸款監督時提高風險容忍度、放松信貸標準、增持高風險投資項目,風險承擔水平提高。(2)追逐利益機制。Rajan(2005)提出寬松的貨幣政策會使得無風險資產的收益率迅速下降(相比其他資產收益率),而出于貨幣幻覺或者長期契約等原因,投資者的目標收益率是“粘性”的。因此,銀行更加偏好通過提高投資組合中高風險資產的比重來達到目標收益率,也因此承擔了更多的風險。(3)競爭機制。Rajan(2005)還認為寬松的貨幣政策縮小了銀行的利差收入。此時信貸市場上會出現激烈的競爭,為了獲得更多的信貸資源,銀行會放松信貸標準,風險承擔水平也因此提高。(4)保險機制。Borio and Zhu(2008)認為在經濟蕭條或遭受巨大沖擊時,銀行預期政策當局實施寬松的政策或采取一定的救助措施,因此依舊進行風險投資,風險承擔水平上升。

(二)實證研究綜述

國外學者對風險承擔渠道的實證研究主要分為兩類:第一類是基于銀行信貸標準的視角檢驗風險承擔渠道的存在性。Jiménez and Peydrò(2009)利用1984-2006年來自西班牙的個人季度貸款數據檢驗寬松的貨幣政策是否會影響銀行的風險承擔。他們的研究發現低利率從短期來說減少了未償還貸款的利息負擔,降低了其違約概率,但從中期來看,長期擴張的貨幣政策使銀行對抵押品估值過高并對市場盲目樂觀,在逐利動機下銀行通過降低信貸標準承擔更多的風險。Ioannidou等(2009)運用相似的方法對1999-2003年玻利維亞的貨幣政策風險承擔渠道進行了研究,發現隨著聯邦基金利率的持續下降,銀行傾向于向擁有不良貸款記錄或信用等級較低的借款者發放貸款。第二類是從銀行資產負債表風險出發研究貨幣政策風險承擔渠道的存在性。Altunbas等(2011)收集了15個歐盟國家和美國1100家銀行的數據,運用預期違約概率(EDF)作為銀行風險承擔的代理變量,證實了寬松的貨幣政策對銀行風險承擔行為具有顯著負面影響。Delis and Kouretas(2011)研究西歐國家2001-2008年的數據時得出了相似的結論,并發現銀行的資本水平較低,貨幣政策對其影響更大。

梳理國內相關文獻發現,目前我國學者主要關注對傳統貨幣政策傳導渠道的研究,如賈炳漢(2004)研究了貨幣渠道在我國的有效性,指出利率傳導渠道在我國目前是失效的,信貸渠道在我國貨幣政策傳導渠道中占主要地位。目前貨幣政策的風險承擔渠道的研究在我國尚處于起步階段,相關研究文獻屈指可數。張寶、張強(2011)最早從風險承擔渠道的起源、風險承擔渠道的理論機制和國外學者的實證研究三個角度對國外相關研究進行了綜述。譚中、粟芳(2011)利用我國11家上市商業銀行的數據分析了貨幣政策、市場約束對銀行風險承擔的影響。研究表明寬松的貨幣政策和有效的市場約束都能夠降低銀行的破產風險,且短期的貨幣政策效果要強于長期。

綜上所述,國外學者無論是在理論方面還是實證方面對貨幣政策的風險承擔渠道的研究都取得了一定成果,并證實貨幣政策調整對銀行風險承擔存在顯著影響。而國內相關研究尚處于起步階段,相關實證文獻較少。

三、研究設計及數據說明

(一)模型構建

為了驗證我國是否存在貨幣政策風險承擔渠道,本文借鑒了Delis and Kouretas(2011)的模型構建如下模型:

Risk■=α■+α■Risk■+α■MP■+α■LNSIZE■+α■ROAA■+α■CAP■+α■IPO■+α■CR■+α8GDPpc■+ε■

上式中,i=1,2,3...N表示樣本銀行的家數,t表示研究的樣本時間值,Riskit表示第i家銀行當期的風險承擔行為指標,Riski,t-1表示第i家銀行上一期的風險承擔指標;MPt表示本文主要解釋變量貨幣政策的代理變量。由于不少研究發現銀行的風險承擔行為具有滯后性,因此本文在模型中加入了銀行風險承擔指標的滯后一期變量,本文構建的模型也為動態模型。

(二)變量選取

1、被解釋變量。本文的主要被解釋變量是銀行風險承擔。衡量銀行風險承擔的常用指標有預期違約率(EDF)、風險資產占比、Z值等。理論上來說,預期違約率(EDF)能夠全面衡量銀行的整體違約風險,是衡量銀行風險承擔水平最理想的指標。但是考慮到目前我國并沒有建立完善的違約信息庫和健全的信用評價體系,無法獲得我國銀行業的相關EDF數據。本文選擇了另一個被廣泛用來衡量銀行風險承擔的指標——Z值。Kim(1994)最早將Z值用來衡量銀行破產風險。用Z值衡量銀行破產風險的原理是:一家銀行存在破產風險是指該銀行出現資不抵債導致銀行最終破產的可能性。如果用股東權益/總資產(CAR)代表權益資產比率,而凈利潤/總資產(ROA)代表資產收益率,那么銀行的破產風險可以表述為prob(CAR<-ROA)。

根據Levine and Laeven(2009)的計算方法,Z值的計算公式如下:

Z■=σ■(ROA■)/(ROA■+CAR■)

上式中ROA■表示第i家銀行t時期的資產收益率;CAR■表示第i家銀行t時期的權益資產比;σ■(ROA■)表示第i家銀行資產收益率的標準差。Z指數越大,說明銀行面臨的破產風險越大,銀行經營越不穩定。對于σ■(ROA■)的處理參照了Levine and Laeven(2009)的做法,用第t-2年至第t年連續3年數據滾動計算得到。

2、主要解釋變量。本文主要的解釋變量是貨幣政策。由于我國的利率市場化尚未完成,因此無法參考國外相關文獻采用銀行間利率作為度量貨幣政策的有效指標。我國央行調控貨幣政策的手段包括數量型工具和價格型工具。因此本文選擇廣義貨幣供應量增長率(M2R)和一年期存款基準利率(RD)作為貨幣政策的代理變量。M2R越高,RD越低,說明貨幣政策越寬松。對一年期存款基準利率(RD)的處理,本文參照姜再勇和鐘正聲(2010)的方法,根據其月末數據計算其年度平均值。

3、控制變量。為了有效識別貨幣政策對銀行風險承擔的影響,本文還選擇了影響銀行風險承擔的其他重要變量。

(1)銀行規模(LNSIZE)。本文用總資產的對數衡量銀行規模大小。規模大小不同的銀行在業務經營策略和風險管理等方面存在較大差異,因而其風險承擔水平也不同。

(2)資本充足率(CAP)。本文用資本充足率作為衡量銀行資本充足性的指標。資本充足率是指銀行自有資本占銀行風險加權資產的比率,該指標能夠衡量銀行的最后償債能力。

(3)平均資產報酬率(ROAA)。本文選取平均資產報酬率衡量銀行的盈利水平,平均資產報酬率越高,說明銀行的盈利能力越強。平均資產報酬率的計算公式為:凈利潤/(期初總資產+期末總資產)/2。

(4)IPO。IPO設置為虛擬指標,銀行上市前IPO取值為0,上市后IPO取值為1。目前我國共有上市銀行18家,各銀行上市時間不同,其中徽商銀行和重慶銀行均于2013年11月剛剛上市。

(5)實際人均GDP增速(GDPpc)。本文采用實際人均GDP增速作為衡量宏觀經濟發展情況的變量。

(6)銀行業競爭程度(CR4)。本文采用目前使用較為廣泛的行業集中度來衡量銀行業競爭程度。由于我國四大國有銀行無論是在資產規模、貸款額還是存款額方面都占銀行業主體地位。因此,本文選用四大國有銀行貸款總額占銀行業總貸款額的比重衡量我國銀行業的市場結構。CR4指數越大,說明我國銀行業市場份額越集中,行業競爭程度越低。

(三)數據來源及描述性統計

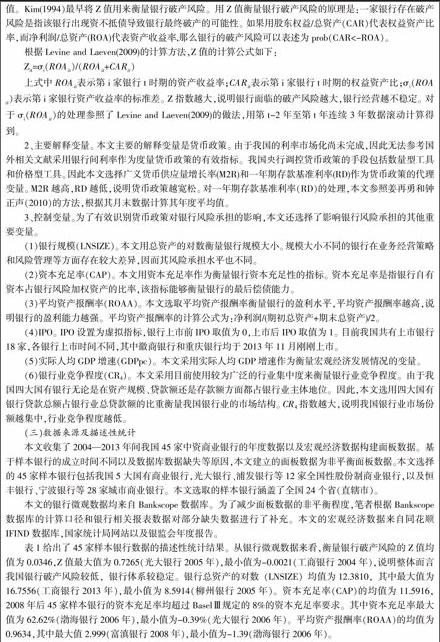

本文收集了2004—2013年間我國45家中資商業銀行的年度數據以及宏觀經濟數據構建面板數據。基于樣本銀行的成立時間不同以及數據庫數據缺失等原因,本文建立的面板數據為非平衡面板數據。本文選擇的45家樣本銀行包括我國5大國有商業銀行,光大銀行、浦發銀行等12家全國性股份制商業銀行,以及恒豐銀行、寧波銀行等28家城市商業銀行。本文選取的樣本銀行涵蓋了全國24個省(直轄市)。