農戶信貸業務發展及績效實證分析

2015-03-31 17:10:09課題組

西部金融 2015年1期

關鍵詞:農村

課題組

摘 ? 要:我國經濟的可持續發展離不開“三農”基礎的支撐,而其中農村金融的發展又是推動農村經濟快速發展的關鍵。近年來,農戶信貸業務快速發展,一定程度上解決了農民的“貸款難”與涉農金融機構“難放款”的資金供求矛盾,對于農村地區經濟社會發展起到了良好的推動作用,對農戶信貸發展及其績效進行評價具有很強的現實意義。本文從我國農村信貸與農村金融市場發展的實際出發,闡述了甘肅省武威市農村信貸的供需現狀,通過進行問卷調查,獲得實際調查數據,采用回歸分析方法對農戶貸款的績效進行分析評價,并從農戶信貸長期可持續發展的視角提出了相應的政策建議。

關鍵詞:農村金融;農戶信貸

中圖分類號:F830.5 ? ? ? ? ? ? ? ? ? ? 文獻標識碼:B ? ? ? ? ? ? ? ? ? ? ?文章編號:1674-0017-2015(1)-0056-05

一、武威市農戶信貸的實踐及發展情況

(一)農戶信貸的需求現狀和特點

隨著金融體系向農村的縱向深化,農戶的金融需求已經逐漸脫離了單純向家庭乃至周圍親人的借貸方式,如今主要表現為存、貸、匯款、付費以及農業保險等方面。在信貸需求方面,隨著農村市場化逐漸深入,農戶生產以及消費需求激增,但收入增長緩慢,自有資金流動性不足使得貸款需求隨之增加。調查顯示:從農戶獲得貸款的渠道來看,樣本農戶中69%通過當地農村信用社,23%通過商業銀行,只有少數農戶通過民間信貸機構或其他方式獲得借款,這是由于農村信用社與農戶聯系較多,手續相對方便簡單;加之其他金融機構宣傳力度不夠大,信息的不對稱使農戶無法做出新的選擇。從農戶的理想借貸金額來看,2%的農戶選擇2萬元以下,24%的農戶選擇2萬元-5萬元之間,41%的農戶選擇5萬元-10萬元之間,33%選擇10萬元以上,農戶的貸款金額顯著提高。從農戶的理想還款期限來看,64%的農戶認為1至3年較合適,20%的農戶認為6個月到1年較合適,進一步調查發現,農戶是根據其生產周期和資金流動狀況做出選擇的。從農戶貸款的用途看,72%的農戶將全部或絕大部分(占貸款金額的80%以上)金額用于生產性支出,這與武威農村的產業特征是密不可分的,當地多數農戶從事養殖、種植等生產經營活動,需要連續的資金投入和周轉。通過深入分析,我們發現農戶信貸需求有以下特點。

1、生產性借貸明顯大于生活性借貸。農戶同時是生產經營和生活消費單位的綜合體,因而對生產和生活性貸款都有需求。農戶的生產性貸款主要用于種植、養殖、做生意、加工運輸等,生活性借貸主要用于建設房屋、教育投資、醫療保障、結婚等。調查發現,用于生產性用途的借貸占到了總借款筆數的72%,其中以養殖占35%的比例位居首位,在生活性借貸當中建房借貸占比為65%。

2、不同類型農戶的借貸需求層次性鮮明。我們將農戶根據其經濟活動規模與經濟水平劃分為貧困型農戶、溫飽型農戶和市場型農戶。不同農戶的借貸需求可以分為:生存性信貸需求、簡單再生產信貸需求和擴大再生產信貸需求。貧困型農戶的借貸需求主要為生存性和簡單再生產需求,溫飽型農戶一般是簡單再生產與部分擴大再生產信貸需求,而市場型農戶的借貸需求則主要是擴大再生產的需求。

3、家庭收入水平雙向影響農戶借貸行為。家庭收入水平的提高一方面會緩解農戶由于資金流動性不足受到的限制,而另一方面會促進家庭生產投資和消費,從而帶動家庭的資金需求。因此,伴隨著家庭收入水平的提高,農戶的借貸需求是呈先下降后上升的U型趨勢,總體來說借貸需求總額度是不斷上升的。在不同類型農戶之間,收入較低的貧困型農戶借貸特征是意愿強、次數多,額度小,主要通過民間渠道解決;收入較高的溫飽型農戶借貸意愿低于貧困型農戶;而收入最高的市場型農戶借貸特征是意愿強、額度大,但借貸頻率卻低于貧困型農戶。

(二)農戶信貸的供給現狀及方式

武威市農村金融的供給機構主要是農業銀行、農村信用社、蘭州銀行、郵政儲蓄銀行和村鎮銀行。近年來,武威市金融機構支農重點從傳統農業逐步轉向特色設施農牧業,加大惠農貸款投放力度,支持現代農業向規模化、產業化、市場化、標準化方向發展,有效緩解了農戶貸款難、貸款貴問題,也有力地促進了全市現代設施農業發展和農民增收致富。截至2013年6月末,全市農戶貸款167.67億元,較2010年初增長6倍多,占各項貸款的35%,較2010年初提高15.14個百分點,“三農”信貸需求滿足程度明顯提高。一是因地制宜,靈活應用政策,大力推動以婦女小額擔保貸款、雙聯惠民貸款、雙業貸款為主的政策貼息類貸款投放,累計發放三項貸款約16萬戶、183.22億元,并爭取到中央和省市縣財政貼息資金約25.4億元,直接惠及農戶。二是武威市涉農金融機構立足當地農村經濟發展需求和經營實際,完善信貸產品和模式,優化設施布局,在做好政策類貼息貸款業務的同時,投放農戶小額信用貸款和農戶聯保貸款,形成全面覆蓋的服務大格局,不斷滿足農村金融服務需求。

(三)農戶信貸供需存在的主要問題

農戶信貸需求結構的變化得不到滿足。伴隨農村經濟發展和農村信貸業務的大力開展特別是政策貼息類貸款的大力投放,導致農戶的資金需求結構發生顯著變化。一是傳統的信貸供給模式不能滿足農戶多樣化的信貸需求,農戶信貸供給結構失衡、供求結構不合理問題依然存在。二是農戶申請商業性貸款的積極性大幅下降。由于商業性貸款較之貼息類貸款成本過高,農戶申請參與的熱情下降。

農戶信用貸款發展緩慢。調查發現,部分具有信貸需求、償還能力強的農戶無法得到正規金融機構的信用貸款,農戶的有效需求得不到滿足。同時,農戶小額信用貸款占比呈現逐漸下降的趨勢,甚至停辦,使得貧困型農戶獲得小額信用貸款的機會降低。

農村金融機構信貸評級工作尚待完善。農村信用社在信貸等級評定時對農戶個人信譽、還款記錄以及其經營能力、償債能力等指標缺乏切合實際、科學公正的評定機制,信用等級評定的主觀性、隨意性大。

農村資金外流依然存在。從農戶存款情況來看,有相當一部分資金存入郵政儲蓄銀行和國有商業銀行,然后流向城市或發達地區,農村儲蓄資金并未有效轉換為生產資源。

二、農戶信貸的績效分析

對于農戶信貸來說,其宗旨是提高農民收入,解決農戶資本投入不足的問題。但農戶信貸的開展是否真的是減輕貧困的有效工具,以及農戶信貸的開展對農戶生產生活的影響程度究竟有多大?本文采取典型和隨機抽樣法,選取武威市4個鄉鎮、8個村莊,共發放問卷400份,最終得到有效問卷390份,利用定性和定量相結合的分析方法考察農戶信貸在農戶微觀層面的績效。

(一)農戶信貸績效的定性分析

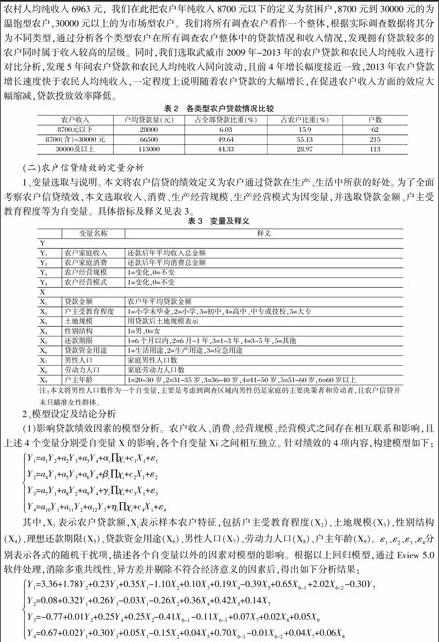

在研究農戶信貸的績效中經常采用農民收入作為衡量的重要指標。根據我國的扶貧標準,人均年收入低于2300元即為貧困人口,按照武威市戶均約3.8人的規模,貧困戶的收入標準應為8740元,2013年武威市農村人均純收入6963元,我們在此把農戶年純收入8700元以下的定義為貧困戶,8700元到30000元的為溫飽型農戶,30000元以上的為市場型農戶。我們將所有調查農戶看作一個整體,根據實際調查數據將其分為不同類型,通過分析各個類型農戶在所有調查農戶整體中的貸款情況和收入情況,發現擁有貸款較多的農戶同時屬于收入較高的層級。同時,我們選取武威市2009年-2013年的農戶貸款和農民人均純收入進行對比分析,發現5年間農戶貸款和農民人均純收入同向波動,且前4年增長幅度接近一致,2013年農戶貸款增長速度快于農民人均純收入,一定程度上說明隨著農戶貸款的大幅增長,在促進農戶收入方面的效應大幅縮減,貸款投放效率降低。

(二)農戶信貸績效的定量分析

1、變量選取與說明。本文將農戶信貸的績效定義為農戶通過貸款在生產、生活中所獲的好處。為了全面考察農戶信貸績效,本文選取收入、消費、生產經營規模、生產經營模式為因變量,并選取貸款金額、戶主受教育程度等為自變量。具體指標及釋義見表3。

2、模型設定及結論分析

(1)影響貸款績效因素的模型分析。農戶收入、消費、經營規模、經營模式之間存在相互聯系和影響,且上述4個變量分別受自變量X的影響,各個自變量Xi之間相互獨立。針對績效的4項內容,構建模型如下:

Y■=a■Y■+a■Y■+a■Y■+α■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+β■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+γ■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+η■∏χ■+c■X■+ε■

其中,X1表示農戶貸款額,X■表示樣本農戶特征,包括戶主受教育程度(X2)、土地規模(X3)、性別結構(X4)、理想還款期限(X5)、貸款資金用途(X6)、男性人口(X7)、勞動力人口(X8)、戶主年齡(X9)。ε■、ε■、ε■、ε■分別表示各式的隨機干擾項,描述各個自變量以外的因素對模型的影響。根據以上回歸模型,通過Eview 5.0軟件處理,消除多重共線性、異方差并剔除不符合經濟意義的因素后,得出如下分析結果:

Y■=3.36+1.78Y■+0.23Y■+0.35X■-1.10X■+0.10X■+0.19X■-0.39X■+0.65X■+2.02X■-0.30Y■Y■=0.08+0.32Y■+0.26Y■-0.03X■-0.26X■+0.36X■+0.42X■+0.14X■Y■=-0.77+0.01Y■+0.25Y■+0.25X■-0.41X■-0.11X■+0.07X■+0.02X■+0.05X■Y■=0.67+0.02Y■+0.30Y■+0.05X■-0.15X■+0.04X■+0.70X■-0.01X■+0.04X■+0.06X■

以上結果表明:貸款金額(X1)、還款期限(X5)、生產性用途(X62)對農戶收入、消費、經營規模、經營模式均具有較為顯著的正影響,即貸款金額越多、還款期限越長、生產性投入越大,農戶的收入、消費增加越明顯,經營規模、經營模式變化越明顯。

(2)績效的測算與對比。本文在同一績效指標下建立總績效模型,分別量化參貸與未參貸農戶績效,再將同一收入水平的兩類農戶的績效進行對比,從而分析得出農戶信貸對農戶績效的影響程度。模型設定如下:

Y=αY■+βY■+γY■+δY■

其中,α、β、γ、δ分別為績效因素,Y1、Y2、Y3、Y4的權重,并且α+β+γ+δ=1。

為確定4個績效因素所占的比重,本文設計了有關農戶績效因素的評分表,該表涉及4個因素,每個因素設置0—5分。在調研中,農戶對每個因素評分,若所評分為5,則表明該因素所占比重最大,為0則最小。將農戶評分表中所附分值進行加總平均,得出收入、消費、經營規模、經營模式的權重分別為30.16%、19.05%、25.40%、25.40%。由此得出模型:

Y=0.3016Y1+0.1905Y2+0.2540Y3+0.2540Y4

以上結果表明,當收入、消費、經營規模、經營模式各增加1個單位時,績效分別增加0.3016、0.1905、0.2540、0.2540個單位。由此可見,大多數農戶認為與收入或與收入相關的因素對其生產生活的影響較大,而消費對其影響則較小。將樣本各特征值代入模型,加權求和得出所有參貸農戶變化量的平均值為19037.80,所有未參貸農戶變化量的平均值為4552.62,參貸農戶變化量明顯高于未參貸農戶變化量,即農戶信貸對農戶績效有明顯的促進作用。

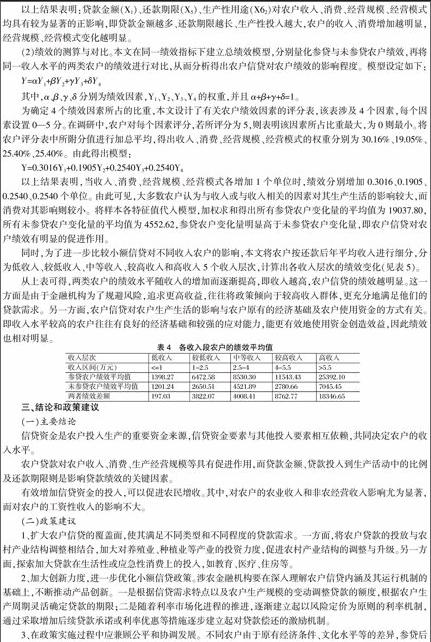

同時,為了進一步比較小額信貸對不同收入農戶的影響,本文將農戶按還款后年平均收入進行細分,分為低收入、較低收入、中等收入、較高收入和高收入5個收入層次,計算出各收入層次的績效變化(見表5)。

從上表可得,兩類農戶的績效水平隨收入的增加而逐漸提高,即收入越高,農戶信貸的績效越明顯。這一方面是由于金融機構為了規避風險,追求更高收益,往往將政策傾向于較高收入群體,更充分地滿足他們的貸款需求。另一方面,農戶信貸對農戶生產生活的影響與農戶原有的經濟基礎及農戶使用資金的方式有關。即收入水平較高的農戶往往有良好的經濟基礎和較強的應對能力,能更有效地使用資金創造效益,因此績效也相對明顯。

三、結論和政策建議

(一)主要結論

信貸資金是農戶投入生產的重要資金來源,信貸資金要素與其他投入要素相互依賴,共同決定農戶的收入水平。

農戶貸款對農戶收入、消費、生產經營規模等具有促進作用,而貸款金額、貸款投入到生產活動中的比例及還款期限則是影響貸款績效的關鍵因素。

有效增加信貸資金的投入,可以促進農民增收。其中,對農戶的農業收入和非農經營收入影響尤為顯著,而對農戶的工資性收入的影響不大。

(二)政策建議

1、擴大農戶信貸的覆蓋面,使其滿足不同類型和不同程度的貸款需求。一方面,將農戶貸款的投放與農村產業結構調整相結合,加大對養殖業、種植業等產業的投資力度,促進農村產業結構的調整與升級。另一方面,探索加大貸款在生活性或應急性消費上的投入,如教育、醫療、住房等。

2、加大創新力度,進一步優化小額信貸政策。涉農金融機構要在深入理解農戶信貸內涵及其運行機制的基礎上,不斷推動產品創新。一是根據信貸需求特點以及農戶生產規模的變動調整貸款的額度,根據農戶生產周期靈活確定貸款的期限;二是隨著利率市場化進程的推進,逐漸建立起以風險定價為原則的利率機制,通過采取增加后續貸款承諾或利率優惠等措施逐步建立起對貸款償還的激勵機制。

3、在政策實施過程中應兼顧公平和協調發展。不同農戶由于原有經濟條件、文化水平等的差異,參貸后獲得的績效大不相同。因此,貸款機構和政府部門應對弱勢農戶提供及時的指導和技能培訓,優化其資金使用方式,改善其經營盈利水平。同時,政府部門應予以重視并加強交流、互幫互扶,促進區域間的協調發展。

4、重視技能培訓,創造良好的投資環境。研究表明,較高的受教育程度并不是提高農戶收入的決定因素,這與農戶自身的技能和經營環境、機遇等相關。因此,政府和相關金融機構應注重培養農戶的生產技能,創造更好的經營環境和機遇,提高其實踐能力,促進貸款績效和農民收入的提高。

5、以農村金融市場化為導向,轉變政府職能,構建可持續發展的農村商業金融體系。政府要把工作的重心轉向農村地區市場化建設和信用環境培育上來,促使涉農金融機構機構成長、壯大,不斷增強競爭力。發展農戶信用信息資源的共享機制,完善農村信用體系,建立農戶與金融機構間的信譽約束機制。以此為農村吸引更多的資金,促進農村經濟發展,實現農戶信貸業務的可持續性。

參考文獻

[1]何廣文.合作金融發展模式及運行機制研究[M].中國金融出版杜,2001。

[2]何廣文,李莉莉.從系統論視角看農村金融改革[J].農業現代化研究,2004,(12):35-70。

[3]麥金農.經濟市場化的秩序[M].上海三聯出版社,1997。

[4]孫若梅.小額信貸對農民收入影響的實證分析[J].貴州社會科學,2008,(9):65-72。

[5]孫天琦.小額信貸扶貧成功的商洛模式及對農村金融發展的啟示[J].農業經濟問題,2001,(4):75-80。

The Empirical Analysis on the Development and Performance of the

Farmer Credit Business

——A Case of Wuwei City in Gansu Province

Research Group

Abstract:The sustainable development of Chinas economy cannot do without the support of the the foundation of agriculture, rural areas and farmers, and the development of the rural finance is the key to promoting the rapid development of the rural economy. In recent years, the rapid development of farmer credit business to a certain extent has solved the contradiction of supply and demand of funds, that is the contradiction that farmers are difficult the get loans and agriculture-related financial institutions are difficult to grant loans, which plays a good role in promoting the economic and social development of rural areas, and has great practical significance to evaluate the development and performance of farmer credit. The paper begins from the reality of the development of rural credit and financial market in China, expatiates on the current situation of the rural credit supply and demand in Wuwei city in Gansu province, obtains the actual survey data through the questionnaire survey, analyzes and evaluates the performance of the farmer credit using regression analysis method, and puts forward corresponding policy recommendations from the perspective of the long-term sustainable development of the farmer credit business.

Keywords: rural finance; farmer credit

責任編輯、校對:張宏亮

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14