上海城投創新財技

2015-04-01 01:47:42王錚

上海國資 2015年11期

文‖上海國資記者 王錚

分立是最關鍵的步驟

9月22日,城投控股換股吸收合并陽晨B方案獲得雙方股東大會高票通過。這是中國資本市場迄今第三例純B轉A案例。

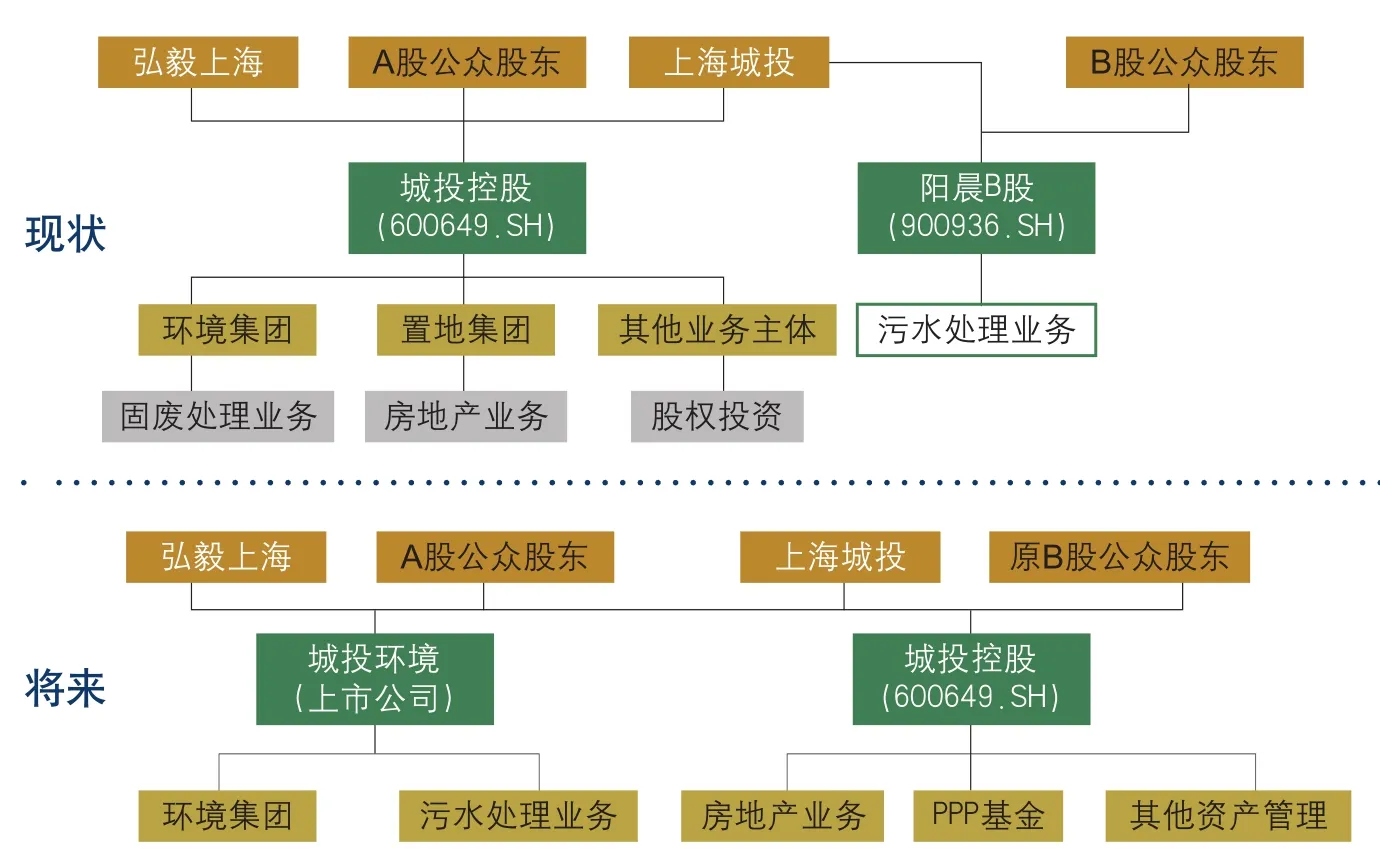

陽晨B轉A方案,包括合并及分立兩部分。其中合并是指,城投控股向陽晨B股發行A股股份,以換股方式吸收合并陽晨B股。城投控股安排下屬全資子公司環境集團承繼及承接陽晨B股的全部資產、負債、業務,陽晨B股將終止上市資格。

合并生效實施后,城投控股將下屬全資子公司環境集團以存續分立的方式實施分立。城投控股繼續運營房地產資產和投資業務;作為分立主體,環境集團變更為股份有限公司,并申請在上交所上市。

市場評價,陽晨方案可算是迄今為止中國資本市場最為復雜的B轉A案例。“如此復雜的方案獲得了股東的高票通過,說明股東對于B轉A十分有信心。”

據《上海國資》了解,上海城投集團為解決陽晨B已經歷長時間研究。“上海城投集團提出了集團化、專業化、市場化的發展方向,當前路徑是整合資產并成立專業板塊,此前已陸續成立水務集團、公路投資集團和資產管理集團,而環境業務散落在城投控股和陽晨B兩家上市公司下,有必要進行資產整合。”

但這并非易事。

“我們的想法是,一次性把問題解決。所以方案必須達到的目標是,一,理清城投控股主業,二、整合環境業務單獨上市;三、徹底解決陽晨B股遺留問題。”

在這樣的目標下,如果以城投控股下再設A股公司,雖然環境業務整合,但并沒有理順城投控股主業;如果以陽晨B股轉H股上市,那么只是純粹解決B股,環境業務并沒有得到整合。

所以,吸收合并后分立A股上市雖然復雜,并屬重大無先例,實施難度不容小覷,但確實是一個理想亦是現實的選擇。

政策亦成為有力的推動。

2014年5月,國務院發布《關于進一步促進資本市場健康發展的若干意見》,其中提到穩步探索B股市場改革。“證監會鼓勵解決B股的改革和創新,我們抓住了契機。”

城投控股董事長安紅軍對《上海國資》表示,“B轉A完成后,未來城投控股的重點方向是圍繞城市基礎設施產業鏈進行投資和資產管理。比如成立PPP基金、PE基金、不動產基金、母基金和并購基金等資管業務。分立出來的城投環境將做大環境業務,包括污水處理、垃圾處理、危險品、土壤修復、污泥處理等。”

吸收合并

根據方案,吸并為其第一步。

2015年8月25日,城投控股公告方案稱,城投控股于定價基準日前20個交易日的股票交易均價為7.16元/股。綜合考慮歷史股價、經營業績、市值規模以及可比公司股價等因素,最終確定城投控股的換股價格為每股15.50元。

陽晨B股于定價基準日前20個交易日的股票交易均價為1.160美元/股。綜合考慮歷史股價、經營業績、市值規模以及可比公司股價等因素,最終確定陽晨B股的換股價格為2.522美元/股;按照陽晨B股停牌前一交易日人民幣對美元匯率折合為人民幣15.50元/股。

兩家上市公司吸收合并,最便利的地方在于其價格公開。“交易價格是換股定價的核心基礎,兩家上市公司公開市場形成的公允價格結合各自盈利能力、凈資產進行考慮。”上海城投集團相關人士介紹。

據介紹,城投控股最終確定換股價格參考的因素主要是在停牌時間內同期同類并類似規模上市公司的市盈率、大盤波動等;陽晨B亦是參照利潤、股本等類似環保類上市公司的股價定價。

雖然如此,因陽晨B的每股收益和盈利能力均弱于城投控股,可見定價明顯希望照顧到B股中小股東的利益。

定價后,城投控股向陽晨B股全體股東發行A股股份,以換股的方式吸收合并陽晨B股,換股比例為1:1。同時,向陽晨B股除大股東外的全體股東提供現金選擇權。現金選擇權的價格為1.627美元/股,較定價基準股價溢價40.26%。

合并也向城投控股除大股東外的股東提供兩次現金選擇權,一次在合并前,另一次在合并后拆分前。兩次現金選擇權行權價格都是10元/股,較定價基準股價溢價39.66%。

大股東設立了兩次現金選擇權,且均有大幅度溢價。

所謂現金選擇權指的是股東可以將手中股票直接換成現金。設立現金選擇權是保護中小股東利益的通行作法,而且現金選擇權價格要略高于市價。

“兩家上市公司停牌前的價格與現金選擇權價格低很多,城投控股每股價格在7.16元附近,陽晨B股價是1.16美元,但停牌期間,大盤指數出現大幅上漲,同類型公司漲幅亦大,我們充分考量當前市場因素、未來市場波動、中小股東利益,因此給出的現金選擇權價格必須符合預期。”上海城投相關人士介紹。

這是其重組方案獲得高票通過的重要原因。

城投控股因此次合并將發行2.4億股A股股票,全部用于換股吸收合并陽晨B股。實施后,城投控股總股本股本增加至32億股。

據《上海國資》了解,因是兩家上市公司換股,此次交易并不發生現金交易,這為大股東減少了成本。

分立

根據公告,分立于換股實施后進行。

市場普遍認為,分立是此次B轉A最關鍵的步驟。

“A股市場上此前只有極少數分立案例。2010年,由原東北高速分立而成的兩家公司吉林高速、龍江交通分別上市。此案例為A股市場首次將完整的上市資產分立后再獨立上市。城投控股如成功,當是第二例分立案。”市場人士評價。

相對海外市場來說,A股尚沒有針對上市公司在境內市場分立或分拆上市的相關規定,監管部門亦沒有賦予企業自主分立分拆業務上市的權力,因此鮮見實踐。

但目前監管部門積極鼓勵創新。城投控股亦通過積極努力,反復論證方案并終得到多方支持。

“因為這是一個全新的解決B股方案,在設計方案的過程中,我們要考慮主管部門態度、市場的反應、要換位思考股東的利益。所有事情都要有法律依據,我們還要將負面影響降到最低。否則,方案就是不可持續的。因此,最終形成的是一個多贏的方案,對大股東和中小股東有利;對企業發展有利,清晰上市公司戰略與發展路徑,對資本市場活躍有利,獲得監管部門認可。”安紅軍表示。

根據公告,分立根據業務板塊對城投控股截至分立起始日的相關資產、負債及人員進行劃分,其中,與環境業務相關的資產、負債、人員及其他一切權利與義務等將劃分至分立主體,與房地產業務、股權投資業務相關的資產、負債、人員及其他一切權利與義務等將保留于存續方;有關負債、人員等隨資產及業務確定相應歸屬。

其具體的劃分方案是:對于資產;城投控股旗下的環境集團100%股權資產由城投控股分出;對于負債;則是根據“負債隨資產及業務劃分”的原則,除環境集團自身所有負債由分立主體承擔外,城投控股其他所有負債由存續方承擔。存續方和分立主體對彼此債務互不承擔連帶責任,若相關債務或或有負債無法明確歸屬或承擔主體,則由分立完成后的存續方和分立主體按照資產、業務和負債相配比的原則,進行協商并合理劃分及承擔相關債務;若在合理時間內依然無法達成一致意見的,則由分立完成后的存續方和上海環境按照各自截至2015年3月31日經審計的備考歸屬于母公司所有者權益的比例0.78:0.21分別承擔;對于權益:分立完成后,存續方的股本與上海環境的股本之和等于本次分立實施前(本次合并完成后)城投控股的股本。扣除股本后,分立主體(母公司)的其余所有者權益計入資本公積。

據介紹,因為存續方和分立主體歸屬于母公司所有者權益的比例為0.78:0.21,根據本次交易方案,分立實施后,存續方的總股本為25億元,分立主體的總股本為7億元。

對于分立后如何定價,公告顯示分立將基于分立前城投控股市值與分立后存續方、上海環境市值之和相等的原則,確定城投控股和上海環境的復牌交易價格和發行價格,由于分立按0.78和0.217的比例將合并完成后存續的城投控股總股本分為存續方股本和上海環境股本。相應地,投資者在本次合并完成后持有的城投控股股份也將按相同比例分為存續方股份和上海環境股份,因此,于分立上市日,上海環境的發行價格,以及城投控股的復牌交易價格,將與分立實施前最后一個交易日城投控股的收盤價格一致。

方案細節扎實可靠。

分立實施后,上海城投集團旗下將有兩家A股上市公司。一家以固廢、污水等環境業務為主業,一家即剝離環境業務的城投控股。但兩家的股東結構并沒有變化。

“兩家上市公司的股東包括上海城投集團、弘毅投資、原A股流動股東、原B股流動股東。”市場人士介紹。

后續規劃

據《上海國資》了解,陽晨B曾于2002年進行過重大資產重組,其將原有主要業務及相應的大部分資產負債予以剝離,并向上海排水公司收購污水處理業務及其所屬龍華水質凈化廠等資產,由此,該公司業務范圍變更為城市污水處理等業務。

據介紹,目前,陽晨B日均污水處理規模大約為193.7萬立方米,其中上海地區187.7萬立方米,成都溫江區6萬立方米。2013年,公司污水處理總量為63556萬噸,日均處理量174萬立方米,約占全上海日均污水處理量的四分之一,具有一定市場規模。

城投控股旗下的環境業務,比如垃圾處理量、發電能力和利潤近年均有大幅度增長,2014年,這一板塊利潤達到2.4億元,2015年上半年利潤比去年同期增長了40%以上。

B轉A后的環境上市公司,未來的大環境業務包括污水處理、垃圾處理、危險品、土壤修復、污泥處理等。且大股東上海城投承諾,3年內若有其他具備條件的環保資產也將注入到上市公司內。“環境資產上市后,主業非常清晰,我們將充分利用資本市場進行行業內的、產業鏈上、技術鏈上的橫向和縱向并購。”安紅軍表示。

城投控股則未來意圖成為圍繞城市基礎設施領域的投資管理平臺。“城投控股成立20多年來,在基礎設施投資、建設、運營等方面有非常多的優勢和經驗,城投控股資金實力也很雄厚,加上與金融機構形成長期合作,又有一支優秀的團隊,在城市基礎設施投資方面,尤其PPP領域將有先發優勢。”安紅軍表示。

據了解,城投控股目前已和工行、交行合作,成立了各100億元的PPP基金。“在基礎設施領域投資,將主要以PPP基金為主要形式展開。”安紅軍表示。通過PPP基金,城投控股的目標是投資收費的城市基礎設施,包括橋梁隧道,污水垃圾,地下管溝等,力爭通過PPP模式做出一定規模的基礎設施收費項目。

同時,產業鏈會有衍生的投資機會,城投控股會利用旗下誠鼎基金參與運作。比如會成立PE基金投資一些配套企業,設立不動產基金投資房地產,設立并購基金收購同業企業等。

業務整合以及上市平臺梳理,上海城投一役達成。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

中老年保健(2021年12期)2021-08-24 03:30:40

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

家庭影院技術(2020年11期)2020-12-28 01:22:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02