審計師人口特征與審計工作質量

——來自中國上市公司的經驗證據

2015-04-11 06:05:26閆煥民

中國注冊會計師 2015年12期

閆煥民

一、引言

無論任何職業,人口特征是工作者的最基本特征。獨立審計作為一項“人智密集”型鑒證職業,審計師個體的人口特征無疑會影響其行為決策及工作質量。近年來,審計學領域也呈現出一種趨勢:針對審計工作質量問題的相關研究,從事務所的整體層次逐步推進到分所層次,然后進一步向審計師個體層次延伸。因為,審計師個體特征能夠更加直觀地解釋審計行為決策及執業質量(Gul et al.,2013;原紅旗和韓維芳,2012)。那么,審計師人口特征究竟是否影響審計工作質量?其作用機理如何?不同角色的審計師產生的影響有何不同?本文擬對上述問題進行探討,這具有重要的理論價值與實踐指導意義。

二、文獻回顧、理論分析與研究假設

就獨立審計而言,學者對審計師人口特征的界定不像傳統的社會學及統計學范疇那樣廣泛,而是基于審計學視角將審計師人口特征界定為教育經歷、性別、年齡及政治角色等能夠體現審計師個體異質性的基本特征。那么,審計師人口特征究竟如何影響審計工作質量呢?關于教育經歷,Cheng et al.(2009)認為審計師教育水平會影響審計效率及其質量,但學者們對這一影響作用的顯著性尚未達成一致觀點(施丹和程堅,2011)。關于性別特征,有學者認為女性比男性更加厭惡風險或謹慎性更強,審計工作質量較高(Chin and Chi,2008);但也有學者認為,男性審計師的工作質量相對更高,或者性別差異對財務報告風格與審計工作的質量的影響作用并不明顯(Bamber and Jiang,2010)。關于年齡特征,葉瓊燕和于忠泊(2011)認為審計師年齡與審計工作質量正相關,但丁利等(2012)認為這一影響作用是有限的。此外,Gul et.al(2013)認為審計師的職務或政治信仰特征可能影響審計工作質量。總之,關于審計師人口特征如何影響審計工作質量,現有研究結論分歧較大,其原因可能是樣本選取、研究方法或制度背景等方面的差異性。但不可忽略的是,已有研究大都未能區分審計師的角色(項目負責人和復核人),這或許是其中重要原因之一,本文欲做這方面的補充研究。誠然,審計師的人口特征包括諸多方面,本文選取教育經歷、性別及年齡等最基本、最典型特征予以分析。

1.教育經歷。審計師個人教育經歷反映了其對審計職業相關知識的基本學習和掌握情況,而教育經歷又進一步具體體現為個體的學歷和所學專業。對于學歷而言,審計師的受教育水平越高,通常更易接受新知識與新技術,更易適應不斷變化發展的工作環境,對客戶審計風險的識別與控制能力也越強,審計決策效率及工作質量也就越高。對于專業而言,審計師個人專業技能的獲取通常有兩個階段:知識性階段和程序性階段。其中,知識性階段是學習審計基本知識和原理的階段,這主要在大專院校的會計、審計及財務等相關課程學習中完成;程序性學習階段則是具體審計項目業務執行所需要的技術與技能的學習階段。即,審計師個人所學專業與財會專業的相關性越強,更易培養并發揮審計專業技能,發現并披露客戶財務報告中存在的錯誤或舞弊行為,確保審計工作質量。鑒于此,提出本文假設1:

假設1:限定其他條件,審計師的學歷越高、所學專業相關性越強,審計工作質量越高。

2.性別。關于性別特征與工作質量問題的研究最初源于社會學及心理學的相關理論,即男女兩性在風險態度與職業謹慎性方面存在差異(李江濤等,2012)。但在審計實務中,個人性別特征對審計工作質量的影響尚且是一個開放性問題,有待經驗數據分析。針對該問題的研究,既要借鑒社會學及心理學理論,更需考慮我國特定的審計市場環境及行業隊伍構成,亦不可忽略我國傳統文化特點。鑒于此,本文提出假設2:

假設2:限定其他條件,審計師的性別特征會影響審計工作質量。

3.年齡。審計師的年齡對審計工作質量產生影響的路徑有二:一是年齡會影響個人精力的充沛程度;二是年齡會影響個人經驗的積累。具體而言,一方面,審計工作主要包括接受業務委托、外勤工作和形成結論。外勤工作是其中非常重要的環節,這不但是一項腦力勞動,同時也是一項體力勞動,要求審計師在有限的時間內搜集充分且恰當的審計證據,以作出審計判斷并形成審計結論,這需要審計師足夠的時間與精力保證。然而,一個人的精力充沛程度與年齡是有著密切關系的,通常年輕審計師的精力往往更加充沛,承受的工作強度和壓力也更大。但另一方面,較為年輕的審計師往往也存在審計經驗方面的劣勢,因為年輕審計師經歷的審計項目數量相對較少,從中積累的專業技能和審計技術不夠豐富。故而,審計師年齡與審計工作質量的關系有待實證檢驗。鑒于此,本文提出假設3:

假設3:限定其他條件,審計師的年齡特征會影響審計工作質量。

三、研究設計

(一)樣本選擇與數據來源

本文選取2007年至2013年我國滬、深兩市A股上市公司及其財務報告審計師為研究樣本,樣本公司財務數據主要來源為CSMAR數據庫與Wind數據庫。其中,審計師人口特征數據主要是依據中國注冊會計師行業管理信息系統,輔以百度百科等權威網站信息,進行手工搜集與整理所得,并且對審計師姓名錯誤、重名等情況進行逐一更正。在此基礎上,遵照學者研究慣例,對初始研究樣本進行篩選:(1)剔除行業性質特殊的金融與保險類公司;(2)計算可操縱性應計值時,剔除分年度分行業觀測值數量小于15的公司、相關財務數據缺失的公司;(3)剔除未披露審計師姓名、被吊銷執業資格、退出審計行業或已經離世等原因導致審計師信息缺失的公司;(4)對模型連續變量進行1%與99%分位截尾處理,以避免極端異常值影響。最后,獲得樣本量為7608個。

(二)關鍵變量界定

1.審計工作質量

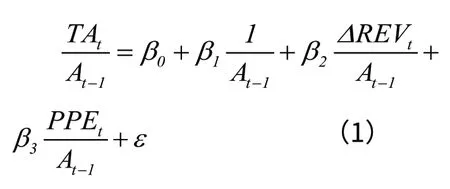

借鑒呂偉和于旭輝(2009)、薛爽等( 2012 )及Guletal.(2013)等研究經驗,采用Modified Jones Model估計的可操縱性應計額的絕對值作為審計工作質量的替代度量,以DA表示;DA值越大,則審計工作質量越差。具體計算方法如下:

表1 變量定義

在方程(1)中,TAt表示公司第t期的總應計,為公司經營凈利潤減去經營活動產生的現金凈流量,At-1是公司第t-1期的期末總資產,△REVt表示公司第t期的銷售收入增加額,PPEt表示公司第t期的固定資產原值。然后,分行業分年度回歸得到系數β1、β2和β3的估計值,代入方程(2),得到非操縱性應計利潤

一個轉彎之后,王樹林輕拍著方向盤說,還是老話說的好,老馬識途,駕輕就熟。又覺得詞不達意,補充說,就像這車,坐上來無需磨合,一摸就有。

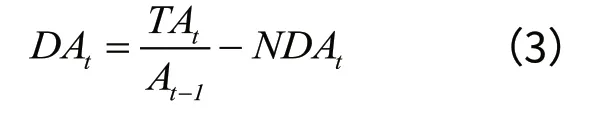

在方程(2)中,△RECt表示公司第t期的應收賬款增加額。最后,通過方程(3),得到操縱性應計利潤(DAt):

2.人口特征

其一,教育經歷。對于學歷(DEG),若兩位審計師中至少一位具備本科及以上學歷,則DEG取值為1,否則為0;對于專業(MAJ),若兩位審計師中至少一位所學專業為財務會計相關專業(包括會計審計類、財務管理及財務學等相關專業),則MAJ取值為1,否則為0。

其二,性別。對于性別(GEN),若兩位審計師中至少包含一位女性,則GEN取值為1,否則為0。

表2 描述統計與相關系數

其三,年齡。對于年齡(AGE),采用兩位審計師中年齡較大者作為度量。

(三)模型構建

1.單方面人口特征與審計工作質量的初步檢驗模型:

在模型一與模型二中,被解釋變量DA表示可操縱性應計的絕對值,用以衡量審計工作質量;主要解釋變量CHR表示審計師的人口特征,即教育經歷(DEG、MAJ)、性別(GEN)、年齡(AGE),首先分別納入模型一,然后整合納入模型二,以檢驗審計師人口特征對審計工作質量的影響;X表示控制變量組合,主要包括公司基本層面、公司治理層面及會計師事務所層面可能會對審計工作質量產生影響的因素,詳見表1所述。

四、實證分析

(一)描述統計與相關分析

表2 列示了模型各變量的描述統計結果及主要變量之間的相關系數。從表中可以看出:審計工作質量的替代度量指標(DA)的均值為0.072,標準差為0.077,數據分布較為合理;審計師人口特征指標也存在一定的異質性,表明適合進行個體層次的檔案數據分析。其中,學歷(DEG)、專業(MAJ)與DA呈顯著負相關,這初步表明審計師的學歷越高、所學專業與財務越相關,越有助于抑制客戶盈余操縱行為,確保審計工作質量。然而,審計師性別(GEN)、年齡(AGE)與DA之間的相關關系均不顯著。

(二)實證結果分析

表3列示了檢驗模型的多元回歸結果。從表中可以看出:無論是在單方面人口特征檢驗模型一,還是在整合人口特征檢驗模型二,以可操縱性應計的絕對值(DA)作為審計工作質量的替代度量,審計師學歷(DEG)、專業(MAJ)的回歸系數在1%的水平上顯著為負,這表明審計師學歷越高、所學專業的相關性越強,審計工作質量也越高,這支持了本文假設1。然而,審計師性別(GEN)、年齡(AGE)的回歸系數為負但不顯著,未能支持本文假設2與假設3。其可能的解釋是:從心理學角度而言,或許女性比男性更加厭惡風險;抑或從審計判斷方面而言,男性比女性更具優勢,但這并不能使得性別因素成為決定審計工作質量高低的關鍵因子。類似的,審計師的年齡或許只能部分地體現個人執業經驗的積累,但尚不足以形成其對審計工作質量的顯著影響作用,而且個人年齡還會影響工作精力充沛程度。即審計師個人年齡對工作質量的影響路徑可能是雙向的。

此外,在控制變量方面,公司規模變量(SIZE)、監事會規模(SUPV)的系數顯著為負,而財務狀況(DEBT)、經營業績(LOSS)的系數顯著為正,這說明規模較大、治理結構完善的公司通常更注重公司聲譽,保證會計信息質量,但財務狀況不佳或經營不善的公司,更易出現盈余操縱行為,這與已有研究結論相吻合,說明檢驗模型的控制變量選取是恰當的。

五、進一步分析

(一)區分審計師角色

考慮到審計師人口特征對審計工作質量的影響可能因“角色”而異,故本文依據我國財政部于2001年出臺的《關于注冊會計師在審計報告上簽名蓋章有關問題的通知》及其相關解釋文件,將審計報告中的兩位簽字審計師區分為項目復核人和項目負責人,予以分別考察。從表4的結果可以看出:無論是在單方面人口特征檢驗模型一中,還是在整合人口特征檢驗模型二中,項目負責人的學歷DEG_2與專業MAJ_2的回歸系數及其顯著水平都高于復核人的學歷DEG_1與專業MAJ_1的系數,對這一結果的可能解釋是:在具體審計實務中,項目負責人作為審計策略的具體執行者和外勤現場工作的主要負責人,指導并監督項目團隊成員實施嚴格的審計程序,收集充分恰當的審計證據,以資形成公允合理的審計結論,這一系列活動及其效率與項目負責人個人的教育經歷、專業知識及經驗積累是密切相關;然而,復核人往往不直接參與審計現場工作,他們主要是對項目負責人工作的監督與再復核。總之,項目負責人與復核人在審計實務中的工作內容差異很可能是導致個人教育經歷特征產生的實質影響作用不同。但是,無論復核人或項目負責人,個人的性別及年齡特征的系數均不顯著,即未對審計工作質量產生明顯影響。

表3 多元回歸結果

表4 進一步分析(一)結果

表5 進一步分析(二)結果

表6 進一步分析(三)結果

表7 穩健性測試結果

(二)區分盈余操縱的方向

從表5的結果可以看出:區分盈余操縱的方向之后,在正向盈余操縱中,審計師的學歷(DEG)、專業(MAJ)的回歸系數均至少在5%的水平上顯著為負,但在負向盈余操縱中不顯著,這說明審計師的教育經歷特征能夠顯著影響客戶管理層向上調整利潤的行為。

(三)人口特征的進一步度量

對于學歷(DEG),若兩位審計師均為本科及以上學歷,則DEG取值為1,否則為0;對于專業(MAJ),若兩位審計師均為財務相關專業,則MAJ取值為1,否則為0;對于性別(GEN),若兩位審計師均為女性時,則GEN取值為1,否則為0;對于年齡(AGE),取值為兩位審計師年齡的均值。然后,對檢驗模型進行回歸分析。從表6的結果可以看出,回歸結果與主測試部分基本一致。

六、穩健性測試

為增強研究結論的穩健性,本文進行三個方面的穩健性測試。

1.審計工作質量的替代度量。其一,借鑒Kothari et al.(2005)研究,在Modified Jones Model中加入績效變量(ROA),估計可操縱性應計并以其絕對值(DA′)作為審計工作質量的度量。其二,采用財務重述概率(FR)作為審計工作質量的度量。表7的結果顯示,實證結論與前文基本一致。

2.人口特征的替代度量。本部分將學歷(DEG)界定為兩位審計師中至少一位具備碩士及以上學歷,將專業(MAJ)界定為兩位審計師中至少一位是會計審計類專業。表7的結果顯示,結論與前文基本吻合。此外,本文進一步將學歷(DEG)界定為兩位審計師均為碩士及以上學歷,將專業(MAJ)界定為兩位審計師均為會計審計類專業,限于篇幅,表7未列示結果,結論與前文基本一致。

3.考慮事務所層面因素。考慮到公司改聘事務所行為可能會對審計工作質量產生影響(謝盛紋和閆煥民,2013),本文剔除了事務所變更樣本。表7的結果顯示,結論與前文基本吻合。

4.考慮截面相關及時間序列相關個體的執業經驗積累或審計專業勝任能力并對審計工作質量產生實質性影響。結合本文結論,建議會計師事務所應重視所內優秀人才隊伍建設,綜合考慮客戶特征與審計師個人特征,合理配置審計師資源,提高審計工作效率,確保審計服務質量。問題。考慮到潛在的截面相關及時間序列相關的問題,本文在公司與年度層面進行Two—Way Cluster處理,表7的結果顯示,結論與前文基本一致。同性別的審計師之間在審計風險規避態度或職業謹慎性方面可能并無顯著差別,并導致審計服務質量的不同;而且,審計師的年齡并不能完全反映

七、研究結論

獨立審計是一項“以人為”特點鮮明的鑒證服務行業,執業個體的人口特征無疑會影響其行為決策及工作質量。本文選取2007至2013年我國A股上市公司及其財務報告簽字審計師為樣本,以教育經歷(學歷與專業)、性別及年齡等作為審計師個體人口特征的切入點,構建數學檢驗模型,實證分析人口特征對審計工作質量的影響。研究結果顯示:審計師個人的學歷越高、所學專業與財務會計的相關性越強,越有助提高審計工作質量,而且這在審計項目負責人身上體現得更加明顯。然而,本文未發現證據表明審計師的性別或年齡特征會對審計工作質量產生顯著影響。即不

1.Bamber L.S.,Jiang J.,Wang I.Y.What's My Style? The Influence of Top Managers on Voluntary Corporate Financial Disclosure[J].The Accounting Review,2010,85(4),1131-1162.

2.Cheng Y.,Liu Y.,Chien C.The Association between Auditor Quality and Human Capital[J].Managerial Auditing Journal,2009,24(6),523-541.

3.Chin C.L.,Chi H.Y.Sex Matters Gender Differences in Audit Quality[R].Annual Meeting of the American Accounting Association,2008.

4.Gul F.A.,Wu D.,Yang Z.Do Individual Auditors Affect Audit Quality?Evidence from Archival Data[J].The Accounting Review,2013,88(6),1993-2023.

5.Kothari S.P.,Leone A.J.,Wasley C.E.Performance Matched Discretionary Accruals[J].Journal of Accounting and Economics,2005,39(1),163-197.

6.李江濤,王冬梅,楊玉春.審計師個人特征與審計費用率相關性研究——來自中國上市公司2009年的經驗數據.中國注冊會計師.2012(3)

7.施丹,程堅.審計師性別組成對審計質量、審計費用的影響——來自中國的經驗證據.審計與經濟研究.2011(5)

8.謝盛紋,閆煥民.換“所”不換“師”式變更、超工具性關系與審計質量.會計研究.2013(12)

9.薛爽,葉飛騰,付遲.行業專長、審計任期和審計質量——基于簽字會計師水平的分析.中國會計與財務研究.2012(3)

10.葉瓊燕,于忠泊.審計師個人特征與審計質量.山西財經大學學報.2011(2)

11.原紅旗,韓維芳.簽字會計師的執業特征與審計質量.中國會計評論.2012(3)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中國生殖健康(2019年2期)2019-08-23 08:12:08

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中國塑料(2016年3期)2016-06-15 20:30:00

汽車觀察(2016年3期)2016-02-28 13:16:26