審計意見、銀企關系與企業新增貸款

2015-12-19 08:50:11徐虹林鐘高王帥帥

中國注冊會計師 2015年12期

徐虹 林鐘高 王帥帥

審計意見、銀企關系與企業新增貸款

徐虹 林鐘高 王帥帥

本文以2007年至2014年的上市公司為樣本,實證檢驗了銀企關聯是否影響非標審計意見與企業新增貸款的關系,并進一步考察上述影響是否因非標審計意見嚴重程度的不同以及企業是否連續獲得非標意見而有所差異。實證結果表明,相對于非正式的銀企關系(高管銀行背景),正式的銀企關系(企業持股銀行)能夠更好的緩解非標審計意見導致的企業新增貸款的負面影響;區分審計意見嚴重程度不同和是否連續非標意見的進一步研究還發現,銀企關系的緩解作用存在差異。企業持股銀行(正式的銀企關系)能夠緩解企業獲得無保留意見加事項段所帶來的負面影響,而不能緩解企業獲得保留意見、無法表示意見及否定意見的影響;相對于連續兩年非標審計意見,企業持股銀行(正式的銀企關系)對非標意見負面影響的顯著緩解作用僅出現在一年獲得非標審計意見的樣本中。

審計意見 銀企關系 債務融資 企業新增貸款

一、引言

盡管企業有股權和企業債等多種融資渠道,但以銀行主導為特征的間接信貸融資方式仍是我國轉軌時期最重要的融資方式和經濟發展的重要基礎(楊臻黛,2007;何韌,2010)。獨立審計這一財務報告質量鑒證機制所具備的信號傳遞價值,減少了銀企之間的信息不對稱性,影響銀行的信貸決策(胡奕明和周偉,2007),尤其是非標準審計意見的出具,意味著企業在財務報告合法性公允性與一致性、可持續經營能力以及公司治理等方面可能存在問題,銀行會謹慎選擇貸款對象和貸款金額,通過減少信貸金額或增加限制條件來應對信貸風險(Bamber和Stratton,1997;李海燕等,2008;高雷等,2010;廖義剛等,2010;鄧建平,2011)。非標審計意見影響貸款銀行的信貸政策,那么,企業與銀行具有關聯是否會緩解這種非標審計意見帶來的銀行信貸負面影響? Agarwal和Elston(2001)研究發現有緊密銀企關系的公司增加了融資的便利性。陳鍵(2008)研究發現銀企關系時間越長,越有助于降低中小企業貸款的抵押物要求,但同時也提高了貸款利率。鄧建平(2011)研究發現非標審計意見導致企業的短期借款顯著減少,而高管銀企關聯降低了審計信息在債務融資中的有用性。

現實中的銀企關系主要包括高管銀企關系和企業持股銀行兩類。在我國轉型經濟環境下,企業高管的金融背景(社會關系網絡)作為一種間接的、非正式的銀企關系,成為影響企業生存和發展的重要因素。陳仕華和馬超(2013)的研究發現,企業高管的金融背景有助于獲得較多的貸款數額和較低的貸款成本。但是,相較于上述間接的、非正式的銀企關系,更直接、正式的是企業通過參股銀行而建立的股權關聯,這類銀企關系在新興市場中沒有受到充分關注。因此,本文試圖從正式與非正式兩類銀企關聯關系角度,全面解析銀企關系對非標審計意見與企業新增貸款關系的影響,這是本文所關注的第一個問題。

審計意見作為一種信息傳遞機制是否影響使用者的決策,國內外關于審計意見的資本市場反應的絕大多數文獻都認可審計意見具有信息含量(Firth,1978;Ball等,1979;Chen和Church,1996;Chen等,1998;李增泉,1999;單鑫,1999),但是國內的一些研究同時發現投資者并未嚴格區分不同類型的非標意見(蔡祥,2003),如對無保留意見中的“說明段”有點“熟視無睹”(李增泉,1999),市場甚至也未對連續非標意見的企業做出區分(姜永杰,2003)。基于銀行信貸決策的審計意見信息含量研究發現,在放貸與否的決策上,相關研究的結論比較一致,即:審計增加了企業財務報告的信息價值,獲得標準審計意見的企業更容易獲得銀行信貸主管的信賴,更容易獲得貸款(Firth,1979、1980;Gul,1987);Bamber和Stratton,1997;Blackwell 等,1998;Antonio,2003)。但是有部分研究卻發現,銀行信貸決策時也并未嚴格區分不同類型非標意見的差異和影響。如Estes和Reimer(1977)采用實驗研究方法,發現銀行信貸主管的決策并未因不同類型的審計意見而存在顯著差異。Bamber和Stratton(1997)的研究發現,與保留意見密切相關的財務報表附注信息,其重要性的評估在信貸主管的決策中并無顯著差異。因此,本文關注的第二個問題是:非標審計意見嚴重程度的不同以及企業是否連續獲得非標意見是否影響企業新增貸款?銀企關系的緩解作用是否存在差異?

基于以上思考,本文以2007年至2014年上市公司為研究樣本,檢驗企業與銀行所建立的銀企關系是否能夠緩解非標審計意見所帶來的負面影響,并進一步考察非標審計意見嚴重程度的不同以及企業是否連續獲得非標意見,銀企關系的緩解作用是否存在顯著差異。本文的貢獻在于:(1)從兩類銀企關聯關系角度,全面解析銀企關系對非標審計意見與企業新增貸款關系的影響,拓展了銀企關系經濟后果的研究文獻;(2)為完善公司治理在銀行信貸決策中的模式轉換提供了經驗證據。隨著銀行治理機制的不斷完善,股權(經濟)聯接在銀行貸款決策中的治理作用顯著提升,關系機制的作用受到明顯抑制,回歸正式制度治理的本源。(3)在深入考察銀企關系在緩解因不同嚴重程度非標審計意見導致的新增貸款負面影響基礎上,為使用者能否有效識別不同類型非標審計意見提供經驗證據。

二、理論分析與研究假設

信息不對稱是影響企業向銀行等金融機構間接融資的重要困擾因素。審計信息則為企業 “信號傳遞”(Signaling)和銀行“信息甄別”(Screening)、進而降低信息不對稱程度提供了一種途徑。現有研究表明,審計意見具有信號傳遞功能(Titman和Truman,1986)。當企業被出具標準無保留意見時,銀行往往視其傳達了企業財務狀況良好的信號,也因此展示了企業的資信水平和較低的貸款風險;而當企業獲得非標準審計意見,通常在一定程度上意味著企業財務報表中所含的信息存在需要進一步說明的事項,如對持續經營能力產生重大疑慮及重大不確定性事項等,或者財務報表存在影響重大錯報,或財務報表整體不公允,這些消極意見所傳遞的信息,無疑會促使銀行做出更為謹慎的信貸決策或提出更為苛刻的信貸條件。因此,審計意見所包含的信息不僅會影響資本市場對企業財務狀況的評價,而且會影響銀行的信貸決策。Lin 等(2003)的研究發現,銀行等債權人會降低對獲得非標審計意見公司的財務報告的信任度;楊臻黛(2007)基于股票市場的經驗研究發現,相對于被出具標準意見的公司而言,被出具非標意見的公司更不易獲得銀行借款;高雷等(2010)則發現,獲得標準無保留的審計意見有利于企業獲得銀行短期貸款和長期貸款以及提供較少的擔保費用比例。

表1 變量定義表

以上分析表明,審計意見成為銀行信貸決策的重要依據。但是由于現實中存在審計意見購買、審計合謀等現象(李爽和吳溪,2003;雷光勇,2005;趙國宇和王善平,2009),審計信息并不能為銀行貸款提供充分信息,甚至存在許多干預審計意見出具的制度環境與因素,債務契約問題受到無法規避的轉型經濟制度環境的影響(孫錚等, 2005)。Allen 等(2005)的研究指出,盡管在法律保護不健全、金融市場不發達等制度背景下,但是中國經濟依然實現了快速增長,其中關系機制與聲譽機制在其中發揮了不容忽視的重要作用。根據信用特征與信息機制理論,銀企關系可以看成是關系機制與聲譽機制的重要組成部分。Myers和Majluf(1984)的研究表明,企業通過參股銀行或高管關聯而與之建立的緊密銀企關系,有效降低銀企雙方的信息不對稱程度,有助于銀企雙方達成信貸意向和實際行為。良好銀企關系是緩解企業融資約束問題的主要治理機制之一(程小可等,2013)。銀企關系會影響到貸款合同的內置條件(抵押物要求和利率),進而影響信貸可獲得性和貸款成本;此外,銀企之間的緊密關系也能夠有助于清楚地了解投資項目的風險、投資前景、預期收益等信息。因此,銀企關系的建立從信息溝通、私人關系以及專業知識和從業經驗等方面對企業獲得銀行貸款提供了幫助。基于上述分析,本文認為在我國經濟轉軌的背景下,銀企關系在一定程度上弱化了審計意見對貸款決策的信息價值。因此,提出本文的研究假設:

H:非標審計意見對企業新增貸款的獲得產生負面影響,良好的銀企關系有助于緩解非標審計意見導致的企業新增貸款的負面影響,但是正式銀企關系與非正式銀企關系的影響存在差異。

表2 主要變量的描述性統計

三、研究設計

(一)樣本選取

本文以2007-2014年滬、深兩市A股非金融類上市公司為研究樣本,剔除樣本數據缺失和金融行業樣本,最終得到的樣本共7715個。審計意見及新增貸款比例數據及上市公司財務指標均來自于CSMAR數據庫,其中新增貸款比例根據年報數據計算得來,銀企關系數據通過上市公司年報數據手工搜集獲得,銀行持有非上市企業的股份的信息來自Wind數據庫“上市公司持有非上市金融企業股權”,所有連續型變量在1%水平上進行了Winsorize處理。數據處理工具為Stata11。

(二)模型設定與變量定義

為了檢驗本文的研究假設,本文參考何韌(2010)、鄧建平(2011)的研究構建如下模型(1):

四、實證檢驗及分析

(一)描述性統計

主要變量描述性統計如表2所示。從表2中可以看出,新增貸款比例中Addloan的均值為6.2%,標準差為0.258,表明在2007-2014年間,企業從銀行獲得的新增貸款比例平均增幅為6.2%,企業獲得貸款的比例始終保持在上升水平;審計意見Op的均值為6.3%,說明在此期間,有6.3%的企業獲得了非標準審計意見;BC、BVE和BCM的均值分別為49.3%、29.7%、28.9%,即:2007-2014年期間我國上市公司中大約49.3%的企業建立了正式或非正式的銀企關系,說明建立銀企關系在我國上市公司中較為普遍。其中,企業董事或高管曾經是或者現在是銀行職員,甚至是銀行董事的占比約為29.7%,企業持有銀行股份約為28.9%。聘請高管背景和持有銀行股份所占的比例比較接近,說明企業在建立銀企關系時并無特別偏好。

表3 主要變量相關系數表

(二)相關性分析

主要變量的系數矩陣可參見表3所示。審計意見Op與企業新增貸款比例變量Addloan之間存在顯著正相關的關系,說明被出具非標審計意見的企業,獲取的新增貸款比例顯著減少;銀企關系變量BC/BVE/BCM企業新增貸款比例變量Addloan之間均正相關,但是未通過顯著性檢驗,說明良好的銀企關系在一定程度上有助于企業從銀行處獲取貸款。但是,相關系數矩陣分析只能作為一個參考,要深入了解變量之間的相關關系,還需要進行多元回歸分析。另外,解釋變量之間的相關系數都比較低,說明解釋變量之間的多重共線性較小。

(三)多元回歸結果及分析

表4給出了研究假設的回歸結果。表4第1列的回歸以Op作為解釋變量,考慮審計意見對企業新增貸款的影響,發現Op在5%的顯著水平上與Addloan呈負相關,上述檢驗結果表明,非標審計意見對企業新增貸款的獲得產生顯著的負面影響,當企業上一年獲得了非標審計意見,會對企業下一年新增貸款的獲得產生顯著的負面影響。這一結果也說明,企業財務報告的審計意見類型,是銀行在做出是否向企業貸款以及貸款數量決策時的重要影響因素。考慮企業構建的銀企關系是否有助于緩解非標審計意見對企業新增貸款的負面影響,本文在研究模型中引入了銀企關系與審計意見的交乘項,回歸結果如表4的第2、3、4列所示。總體而言銀企關系在一定程度上有助于緩解非標審計意見對企業獲得新增貸款的負面影響,但是未通過顯著性水平檢驗;具體區分不同類型的銀企關系可以發現,銀企關系中企業高管具有銀行背景不能緩解企業獲得非標審計意見導致的企業新增貸款的負面影響,但是企業持有銀行股權則能夠有效緩解這種負面影響,即正式與非正式的銀企關系對由于非標審計意見引發的企業新增貸款負面影響的緩解作用存在顯著差異,正式的銀企關系能夠更有助于緩解企業因獲得非標審計意見而帶來的新增貸款的負面影響。

表4 審計意見、銀企關系與新增貸款比例

進一步觀察模型中的控制變量,可以發現:資產收益率、董事會規模利息保障倍數及是否股權再融資與新增貸款顯著正相關,即企業的資產收益率越高、董事會規模越大、利息保障倍數越高以及企業本年度實施股權再融資,企業的新增貸款比例越大;而企業的資產負債率越高,固定資產比例及經營現金流越多,企業新增貸款越少。上述研究結論與以往的研究基本一致。

五、進一步檢驗

(一)銀企關系的緩解作用是否在不同類型非標審計意見間存在差異

根據《中國注冊會計師審計準則第1501號——審計報告》中規定,將審計意見分為五種(無保留標準審計意見、帶強調事項段的無保留意見、保留意見、無法表示意見和否定意見)。從非標意見的嚴厲程度看,帶解釋說明段無保留意見也屬于嚴厲程度最輕的非標意見(陳杰平、蘇錫嘉和吳溪,2005) 。不同類型的非標準審計意見因其反映問題的嚴重程度不同,理應對投資者(信貸人)的決策產生不同的影響。保留意見、無法表示意見、否定意見等更嚴厲的非標準審計意見較之帶強調事項段的無保留意見應該對投資者的決策影響更大。但是蔡祥(2003)在對中國資本市場與審計相關的實證研究進行系統梳理后發現,雖然非標審計意見一般會導致顯著為負的超額收益率,但是投資者并未嚴格區分不同類型的非標意見。不僅如此,銀行信貸決策時也可能未嚴格區分不同類型的非標意見。如楊臻黛(2007)的研究發現,銀行對帶說明段的無保留意見和保留意見、否定意見、無法表示意見等其他三類非標意見并不作顯著區分。

本文將無保留意見加事項段視為嚴重程度較輕的一類,將其余非標審計意見作為嚴重程度深的一類,與標準無保留意見加事項段相比,其他幾種非標意見均會在很大程度上降低外部信息使用者對財務報表的信任程度,可能會對被審計企業的績效產生負面影響。因此,我們關注的問題是:企業的銀企關系在緩解非標審計意見對新增貸款的負面影響時,在不同嚴重程度的非標審計意見之間是否存在顯著差異?

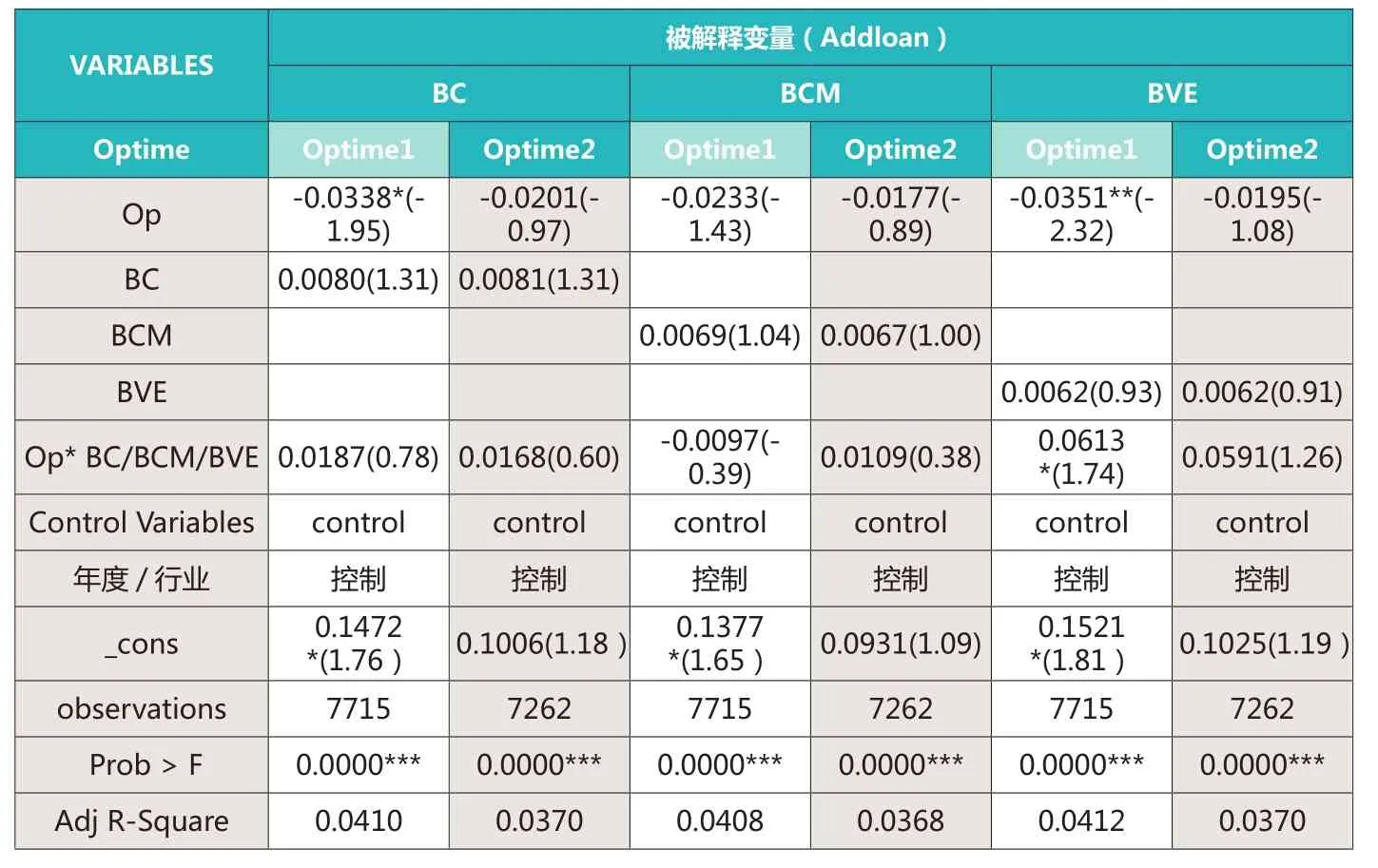

表5 非標審計意見嚴重程度、銀企關系與新增貸款比例

表6 是否連續非標審計意見、銀企關系與新增貸款比例

基于上述分析,本文將非標審計意見按其嚴重程度進行區分展開進一步研究,將無保留意見加強調事項段分為一組,將保留意見、保留意見加事項段及無法表示意見歸為另一組,分別考察在不同嚴重程度的審計意見中,銀企關系對緩解非標審計意見所帶來的負面影響是否存在差異。從表5的回歸結果可以看出,總體而言,總的銀企關系在一定程度上有助于緩解無保留加強調事項段非標審計意見對企業獲得新增貸款的負面影響,但是未通過顯著性水平檢驗(Optype2組,銀企關系與非標審計意見的交乘項對新增貸款的影響為正);但是,對于情節較為嚴重的非標審計意見引發的企業新增貸款負面影響,總的銀企關系反而加劇了企業獲得新增貸款的困難,但是未通過顯著性水平檢驗(在Optype1組,銀企關系與非標審計意見的交乘項對新增貸款的影響為負)。區分不同類型的銀企關系發現,在Optype2樣本組中,企業持有銀行股權(BVE)與審計意見的交乘項對企業新增貸款的影響顯著為正(通過了5%的顯著性檢驗),而在Opyype1樣本組中,其影響為負且未通過顯著性水平檢驗。由此說明,相對于保留意見、否定意見以及無法表示意見等較為嚴重的非標審計意見,良好的銀企關系僅能緩解情節較輕的(帶強調事項段無保留意見)非標審計意見導致的企業獲得新增貸款的負面影響。

(二)銀企關系的緩解作用是否因企業是否連續獲得非標意見存在差異

偶得非標意見與連續非標意見的信息價值,是否存在區別呢?俗話說,事不過三,如果認為上市公司在年報中首次披露的“ 非標準審計意見” 是初犯,那么連續披露的“ 非標準審計意見” 則是屢犯,后者的市場反應更為強烈。李增泉(1999)提供了相應的證據,其研究發現,市場對被連續出具非標準無保留意見公司的反應顯著為負;孫曉敏(2011)研究發現,審計意見對銀行信貸決策有信息含量,非標審計意見與銀行再貸款獲得顯著負相關,被連續2年出具非標準審計意見的上市公司,銀行再貸款的獲得比較難;但是,也有學者提供了不同的經驗證據,如陳曉和王鑫(2001)發現,股票市場對上市公司年報中的保留審計意見(包括首次披露的保留審計意見和連續披露的保留審計意見) 沒有顯著反應,即首次披露保留審計意見與連續披露保留審計意見的市場反應并無顯著性差異。

基于上述分析,本文按照企業是否連續2年獲得非標審計意見進行分組檢驗,考察對于僅一年獲得非標意見和連續2年獲得非標意見的企業,良好的銀企關系對緩解非標審計意見所帶來的負面影響是否存在差異。從表6的回歸結果可以看出,總體而言,總的銀企關系在一定程度上有助于緩解非標審計意見對企業獲得新增貸款的負面影響,但是未通過顯著性水平檢驗,且未有效區分企業是否連續非標意見;進一步區分不同類型的銀企關系發現,在Optime1樣本組中,企業持有銀行股權(BVE)與審計意見的交乘項對企業新增貸款的影響顯著為正(通過了10%的顯著性檢驗),而在Optime2樣本組中,其影響為正未通過顯著性水平檢驗。上述實證結果表明,相對于連續2年非標審計意見,良好銀企關系對非標意見負面影響的顯著緩解作用僅出現在1年獲得非標審計意見的樣本中,該結果也意味著,連續非標審計意見的警示作用可能更強,使得銀行信貸決策更加謹慎,即使企業擁有良好的銀企關系也無濟于事。

六、穩健性檢驗

本文采用了以下幾種方式進行穩健性檢驗:(1)以“(公司本年銀行長短期借款總額-企業上年銀行長短期借款總額)/期初總資產”作為企業新增貸款的替代變量,對所有研究模型進行了重新回歸檢驗,主要研究結果不變;(2)考慮到難以區分樣本中一些同時擁有兩類銀企關系的企業,究竟是哪一類銀企關系起主導作用以及是否存在交互影響,剔除了那些同時擁有兩類銀企關系的樣本重新進行回歸檢驗,主要研究結果不變;(3)借鑒劉浩(2012)的研究,將“非獨董高管”具有銀行背景取值為1,否則取值為0,重新設定企業高管銀行背景變量,進行回歸檢驗,主要研究結果不變。上述穩健性檢驗表明本文的研究結論是穩健的。

七、研究結論與局限性

本文以2007年至2014年的上市公司為樣本,在考察非標審計意見對企業新增貸款的負面影響基礎上,探討了不同類型的銀企關系對非標審計意見的負面影響是否存在緩解作用,并進一步分析在不同嚴重程度的非標審計意見情況下,不同銀企關系對于負面影響的緩解作用。實證結果表明,非標審計意見會對企業獲得新增貸款產生顯著的負面影響;相對于高管關聯式的銀企關系,企業持有銀行股權式的銀企關系能夠更好的緩解非標審計意見導致的企業新增貸款的負面影響;因為非標審計意見嚴重程度的不同,銀企關系所發揮的緩解作用也存在差異,良好的銀企關系能夠緩解企業獲得無保留意見加事項段所帶來的負面影響,而不能緩解企業獲得保留意見、無法表示意見及否定意見的影響。總體而言,本文的研究表明,非標審計意見具有警示作用,會顯著影響銀行的信貸決策,使得企業獲得新增貸款困難,而構建良好銀企關系能夠減輕這一不利影響。因此,本研究為辨別“正式的銀企關系”與“非正式的銀企關系”在幫助企業獲得銀行貸款方面產生的不同影響提供了經驗證據,也從銀企關系視角進一步豐富了我國轉軌經濟中“關系機制”替代作用的研究文獻。

本文的局限性在于:第一,本文的研究并未涉及企業與銀行建立銀企關系時間的長短,而這種時間長短可能會對銀企關系產生影響;第二,由于研究樣本中企業參股銀行并成為銀行前十大股東的樣本量過少,所以也未做檢驗;第三,本文沒有進一步考慮審計師是否變更的影響,也沒有考慮審計意見由標準轉變為非標準或由非標準轉換為標準時對企業貸款的影響。

1.楊臻黛.審計意見的決策有用性:基于銀行信貸決策視角的研究.復旦大學.2007

2.何韌.銀企關系與銀行貸款定價的實證研究.財經論叢.2010(1)3.胡奕明,周偉.債權人監督: 貸款政策與企業財務狀況——來自上市公司的一項經驗研究.金融研究.2006(4)

4. Bamber,Stratton.The information Content of the Uncertainty-modified Audit Report:Evidence from Bank Loan Officer[J], Accounting Horizons, 1997,11(2): 1-11.

5.李海燕, 厲夫寧.獨立審計對債權人的保護作用——來自債務代理成本的證據.審計研究.2008(3)

6.高雷, 戴勇, 張杰.審計實務影響銀行貸款政策嗎?——基于上市公司面板數據的經驗研究.金融研究.2010(5)

7.廖義剛,張玲,謝盛紋.制度環境、獨立審計與銀行貸款—來自我國財務困境上市公司的經驗證據.審計研究.2010(2)

8.鄧建平.銀行關聯、審計意見與債務契約——基于我國民營企業的實證研究. 上海立信會計學院學報.2011(6)

9.Agarwal, R., and Elston, J. Bank Firm Relationships,Financing, and Firm Performance in Germany[J], Economic Letters, 2003(72):225-232.

10.陳鍵.銀企關系與信貸可獲得性、貸款成本——基于 2003 年NSSBF 調查的實證分析.財貿經濟.2008(1)

11.陳仕華,馬超.高管金融聯結背景的企業貸款融資: 由A 股非金融類上市公司觀察.改革.2013(4)

12.Firth,Michael,Qualified Audit Report:Their Impact on Investment Decisions[J].The Accounting Review,1978(7):642-650.

13.Ball,Ray,Walker,R.G.,Whittred,G.P. Audit Qualified and Share Prcie[J],Abacus,1979(6):23-34

14.Chen,Kevin,Church,Bryan K.Going Concern Opinions and the Market Reacion to Bankruptcy Filings[J], The Accounting Review,1996(71):117-128.

15.Chen,J.P.,Su,Xijia Zhao,Ronald,Market Reaction to Initial Qualified Audit Report in an Emerging Market: Evidence from the Shanghai Stock Exchange[J],working paper,City University of Hongkong,1999.

16.李增泉.實證分析審計意見的信息含量.會計研究.1998(8)

17.單鑫.中國股票市場對審計意見信息披露反應的研究.清華大學管理學院學位論文.1999

18.姜永杰.審計意見與股價報酬相關性研究-來自滬深股市的實證.首都經貿大學學位論文.2003

19.Firth,M.,A Note on the Impact of Audit Qualifications on Lending and Credit Decision[J],Journal of Banking and Finance,1980(4):258-267.

20.Gul,F.A.The Effects of Uncertainty Reports on Lending Officers’ Perception of Risk and Additional Information Req uired[J],Abacus,1987(23):172-181.

21.Blackwell,DavidW.,Noland,Thomas R.,DrewB., The Value of Auditor Assurance: Evidence from Laon Pricing[J],Journal of Accounting Research,1998(36).

22.Antonio Durendez Gomez-Guillamon. The Usefulness of the Audit Report in Investment and Finnacing Decisions[J],Managerial Accounting Journal Bradford,2003(18).

23.Estes,R.,M.Reimer,An Empirical Study of the Differential Effect of Standards and Qualified Auditor’s Opinions on Investor’s Price Decision[J],Accounting and Business Research,1979.

24.Lin, Z. Jun , Tang, Qingliang, Xiao, Jason, An Experimental Study of Users’ Responses to Qualified Audit Reports in China, Journal of International Accounting[J],Auditing & Taxation, 2003(12):1-22.

25.李爽,吳溪.中國證券市場中的審計報告行為:監管視角與經驗證據.中國財政經濟出版社. 2003

26.雷光勇.證券市場審計合謀: 識別與規制.中國經濟出版社.2005年第一版

27.趙國宇,王善平.審計合謀的特征變量、預警模型及其效果研究.會計研究. 2009 (6)

28.孫錚,劉鳳委, 李增泉.市場化程度、政府干預與企業債務期限結構——來自我國上市公司的經驗證據.經濟研究.2005(5)

29.Allen F.,Qian M. Law,Finance,and Economic Growth in China[J],Journal of Financial Economics,2005,77(1):57-116.

30.Myers,S.C.,Majluf N.S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(13):187-221.

31.程小可,楊程程,姚立杰. 內部控制、銀企關聯與融資約束—來自中國上市公司的經驗證據.審計研究.2013(5)

32.陳杰平,蘇錫嘉,吳溪.異常審計收費與不利審計結果的改善.中國會計與財務研究 .2005(4)

33.蔡祥.中國證券市場中的審計問題:實證研究綜述.審計研究.2003(3)

34.陳曉,王鑫.股票市場對保留審計意見公告報告的反應.經濟科學.2001(3)

國家自然科學基金(71372204;71572002)

安徽工業大學商學院會計系

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21