美國會計學會AIS 理論研究熱點與思考

2015-04-11 06:05:26朱衛東張超

中國注冊會計師 2015年11期

朱衛東 張超

一、引言

我國會計信息系統理論研究從1981年“會計電算化”概念的提出到目前已走過了34 個春秋,期間出現了會計信息化、網絡會計、ERP、大數據、云會計等不同時期的熱點與名詞。而這些熱點和名詞的出現很多是在國際會計信息系統研究(特別是美國AIS)的基礎上結合中國實際形成的。截止目前,在CNKI 期刊文獻中以國外(或國際)會計信息系統研究作為篇名并且以研究國外會計信息系統(簡稱AIS,下同)研究熱點或成果為內容的,只有《會計信息系統國際研究回眸與思考》(張瑞君、孫玥璠,2007)一文。八年后的今天,信息化技術飛速發展,文中的很多研究熱點已跟不上時代的潮流,所以非常有必要從當今視角研究美國會計信息系統當前和未來幾年的研究議題、研究成果及研究方法,以期對我國會計信息系統研究給予更好的指導和借鑒。因此,本文特查詢美國會計學會(AAA)會計信息系統分會會議議題,分會雜志Journal of Information Systems (JIS)近五年(2010-2014)發表的文章(一年兩期),以及未來2-3年(2015-2017)的研究議題,并在整理和分類文獻的基礎上,與當前我國會計信息系統研究熱點進行對照并進行思考,以期促進我國會計信息系統理論的深入研究。

二、現有研究議題與研究領域

美國會計學會會計信息系統分會官網上介紹到會計信息系統研究者和美國會計學會會計信息系統分會的成員主要研究的議題涉及到以下領域:持續審計;持續監督;數據分析領域(審計計劃、鑒定、舞弊偵查、管理會計);決策支持系統(會計、審計、管理決策、稅收);會計信息系統設計;企業系統;法務審計與信息技術;舞弊偵查;組織系統;智能系統;會計信息系統間交互作用;網絡財務報告;信息技術審計;信息技術控制;信息技術治理;會計信息系統本體論;隱私和倫理;信息技術投資回報;信息技術風險管理;安全;社會媒體與會計;社會網絡與會計;會計信息可視化;XBRL。

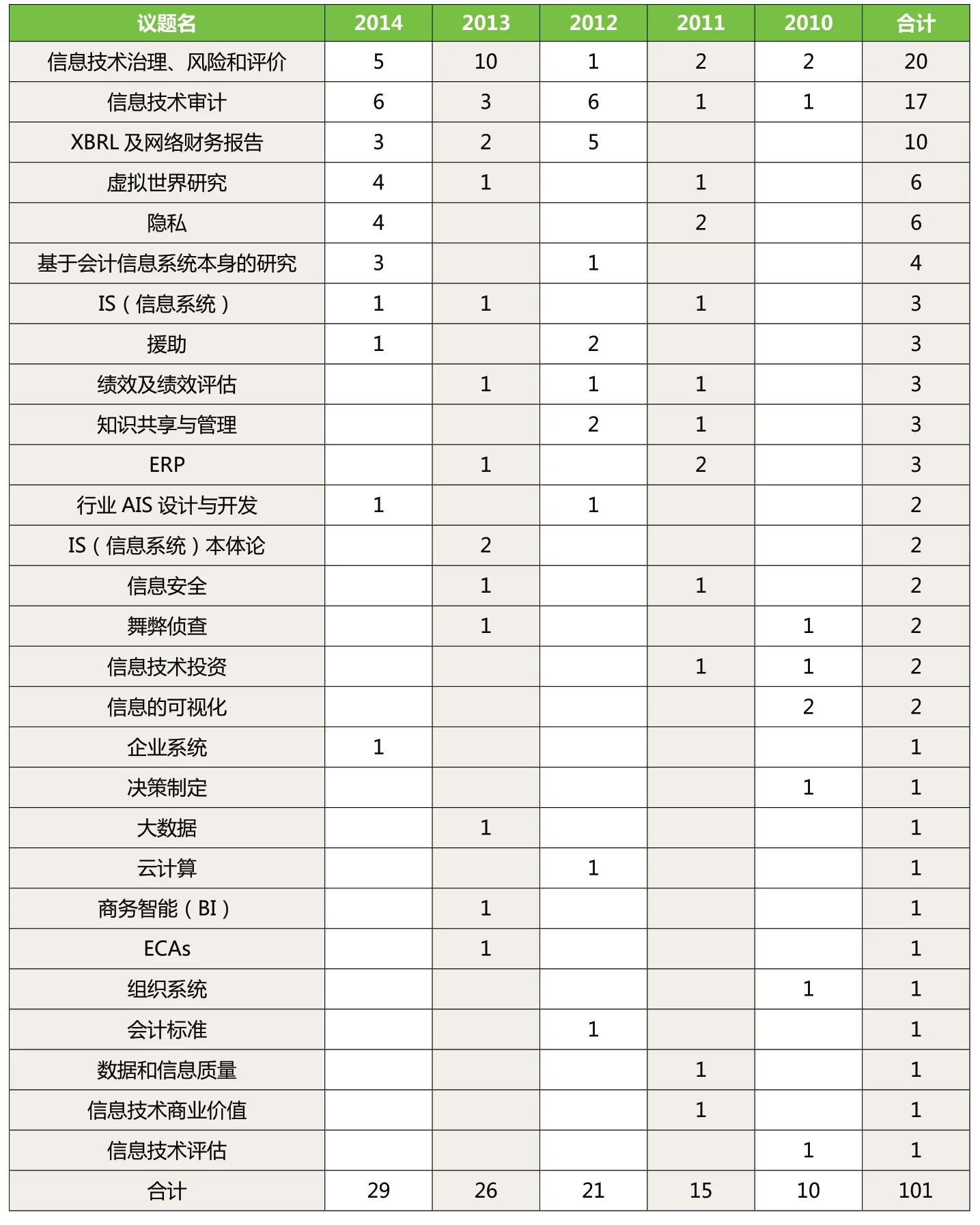

本文在美國會計學會會計信息系統主要研究議題的大框架下,對近幾年分會議題和JIS 研究議題進行分類匯總,分類議題名與其基本一致,一方面起到驗證的目的,另一方面從所涉及到的議題中找出目前的主要研究熱點,以方便國內研究學者進行研究和借鑒。經過整理,本文發現現有研究議題與研究領域主要涉及到:信息技術治理、風險和評價;信息技術審計;XBRL 及網絡財務報告;會計和報告中的社會網絡和社會媒介;虛擬世界;隱私及其他等,詳細統計數據見表1。

1.信息技術治理、風險和評價

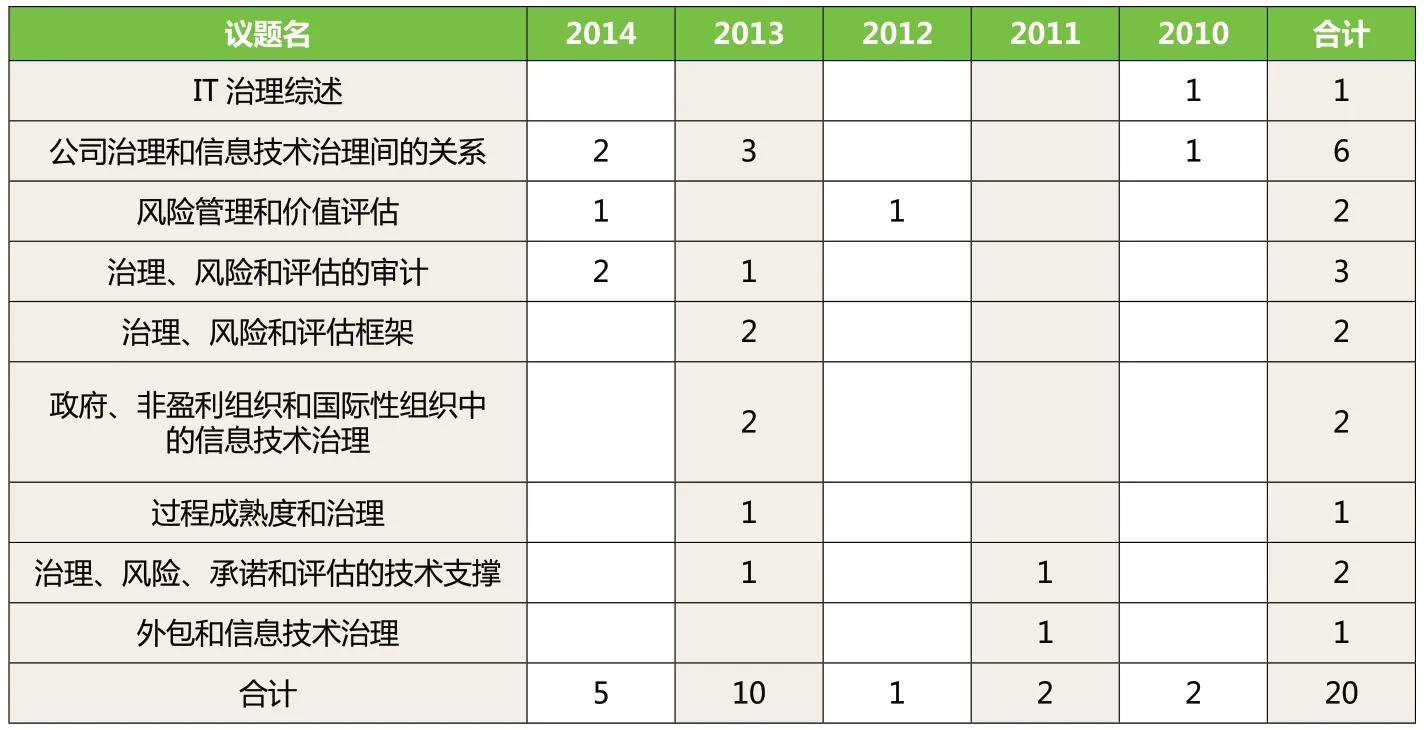

信息技術的企業管理已經成為理論和實踐所關心的重要研究領域,關注信息技術投資的重要性、風險管理和評估過程等。2012年JIS(下刊)的征文主題為“信息技術治理、風險 和 評 價”(IT Governance,Risk and Value)。其選題主要包括:信息技術風險管理戰略,在組織中的決策權力和決策制定;治理、風險和評估框架;治理、風險、承諾和評估的技術支撐;信息技術治理、風險和評估行為方面;治理、風險和評估的審計;信息技術治理和控制環境(包括薩班斯法案)的關系;企業治理、風險和評估決策的資本市場影響;政府、非盈利組織和國際性組織中的信息技術治理;公司治理和信息技術治理間的關系;信息技術環境下風險決策;企業/信息技術結盟和信息技術管理;外包和信息技術治理;信息技術治理實施;風險管理和價值增值;過程成熟度和治理;隱私治理;過程(程序)挖掘;服務管理和治理角色,風險管理和價值評估;企業和國家文化以及信息技術治理成就;管理虛擬組織管治、管理虛擬技術和云計算技術。

從表1 中可以看出,信息技術治理、風險和評價選題文章數為20 篇,占總文章數的20%,為AIS 最主要的研究方向。而表2 給出了近5年來JIS 刊發的關于信息技術治理、風險和評價具體選題的文章數和分布年份,具體分析如下:

(1)橫向來看,近兩年發表的文章數最多,占到了該選題發表數的75%,總文章數的15%,特別是2013年(上刊)設有信息技術治理的專欄。經分析,這與JIS2012年(下刊)征文有很大關系,只不過時間上有所出入,2012年只刊發了該選題的文章1 篇。

(2)從具體選題上看,學者研究IT 治理時主要集中于公司治理和信息技術治理間的關系;治理、風險和評估的審計;治理、風險和評估框架;風險管理和價值評估等研究方向。

倫理是理解我們的行為如何影響其他人幸福的基礎。事實上,會計信息系統的每一個研究方向都已經涉及到倫理,因為人是會計信息系統的關鍵因素,包括管理者、調控者、投資者和其他會計信息相關使用者。倫理要求專家、學者和普通人有義務和責任明白我們所創造的系統不僅可以幫助而且可能潛在地危害其他人。

(3)從刊發的文章數上看,公司治理和信息技術治理間的關系選題為最大熱點,共發表6 篇,占該選題發表數的30%,如《信息技術費用、CEO 股權激勵與公司價值之間的網絡關系》(2014)、《高級管理投入與報酬以及信息安全缺口的聯合》(2013)、《信息技術和董事會理事:加拿大董事成員詢問信息技術“治理問題”的一項經驗調查》(2010)等。

2.信息技術審計

從表1 看,信息技術審計選題刊發文章數為17 篇,占總文章數的17%,并且連續五年都有文章刊發,說明信息技術審計研究呈剛性。具體來看,信息技術審計刊發的文章涉及的議題為:信息技術內部控制(4篇);信息技術審計保證(4 篇);審計數據分析與數據挖掘;審計標準;審計決策支持系統;信息技術內部審計;持續審計與監督(5 篇)等。其中,持續審計與監督可融合ERP,如《ERP 環境下的持續審計和持續監督:基于應用程序執行的案例研究》(2014)、《ERP 系統環境中的持續審計:通用規定和未來方向》(2010)。

3.XBRL 及網絡財務報告

XBRL 可擴展的商業報告語言研究近幾年在我國成為研究熱點,同樣在美國會計學會也是研究熱點,特別是2012年(上刊)設有XBRL 專欄。其具體研究有涉及XBRL FR標準的,有行業應用XBRL 的,有XBRL 對市場影響的等等。

4.會計和報告中的社會網絡和社會媒介

社會網絡和社會媒介在外部報告和組織內部日益重要。2014年JIS(下刊)的征文主題為“會計和報告中的社會網絡和社會媒介”(Social Networks and Social Media in Accounting and Reporting)。其 選題為:社會網絡和社會媒介以及管理會計和績效;社會網絡視角下的財務和績效報告;投資者關系和社會網絡;多媒體績效報告;社會網絡和社會媒介對投資者決策的影響;網絡財務報告;公司績效的大眾資源分析;社會網絡的資本市場影響;社會網絡在XBRL 和類似報告技術的影響;在社會網絡中審計和保證服務的角色轉變。

該類主題文章并未在2014年(下刊)設有專題,但刊發了相關的文章,如與XBRL 相結合的《受托者接受XBRL 和國外投資者持股:來自中國的證據》;與虛擬世界相結合的在線社會網絡的研究。

5.虛擬世界

JIS 在2013年(下刊)和2014年上下期連續三期刊發了虛擬世界(Virtual Worlds)專欄文章,涉及到的具體議題為在線購物、在線社會網絡、個人技術方面、社會介質、在線舞弊等。

表1 近五年JIS 文章研究內容分類 單位:篇

6.隱私

JIS 在2014年(上刊)刊發了隱私(Privacy)專欄文章,該議題與信息技術審計、信息安全、倫理等議題相關并有所交叉。

7.基于會計信息系統本身的研究

基于會計信息系統本身的研究也可以稱為會計信息系統基礎框架的研究,學者從會計信息系統本身出發,對其整體進行研究。從發表的文章看,主要涉及到:AIS 對會計的變革;AIS 研究的理論綜述;新時期的AIS 等。

8.其他

從表1 中可以看出,除了上面提到的議題外,其他議題在近五年來刊發的文章較少,但并不是說不是AIS的研究熱點,只是在最近五年研究較少。但有些問題還是非常重要的,很有可能成為未來的研究熱點,或者有的已經在我國成為了AIS 的研究熱點。包括:(1)新技術對AIS 的影響,如云計算、大數據、商務智能等;(2)知識共享與知識管理;(3)ERP 環境下的會計信息化研究;(4)信息安全與舞弊偵查;(5)IS(信息系統)及IS 本體論;(6)AIS 的行業應用研究或行業會計信息系統設計;(7)企業系統或組織系統研究;(8)信息技術環境下的績效與績效評估;(9)信息技術的商業價值或信息技術投資回報;(10)決策制定與決策援助;(11)會計信息的可視化;(12)ECAs(Embodied Conversational Agents)創新研究。

三、現有研究議題常用的研究方法

美國會計學會會計信息系統分會官網上指出:會計信息系統研究者利用廣泛多樣的創新研究技術從事這些問題的研究,主要包括使用科技設計方法構建新的產品、實例研究、領域研究、調查、實驗、檔案研究及基本理論分析。筆者根據JIS 近五年刊發的文章整理出所常用的研究方法如下:

1.文獻回顧或綜述(Review)

2011年JIS刊發了文獻綜述類文章,如2011年《信息技術外包:先前研究分類和未來研究方向》、《ERP 研究綜述:會計信息系統的未來議程》。

2.領域研究(Field)

領域或行業(Field)研 究 如2014年《銀行的過渡會計系統異常監測模型開發》,2012年《醫院自動醫藥管理系統》、《XBRL 實現:基于領域調查識別研究機會》。

3.檔案研究(Archival)

檔案(Archival)研究是指分析歷史的經驗數據,其區別于文獻綜述研究,更注重通過分析過去研究的歷史經驗數據來說明問題。如《信息技術的商業價值:基于檔案研究的綜合和框架》(2011)等。

4.應用研究(Practice)

近五年來JIS 設有應用研究專欄,專欄文章中所刊發的內容主要涉及信息技術審計類、信息技術治理類,其研究方法涉及到理論分析、實例(Case)、調查(Survey)、數據分析、考察(Exploratory)。

5.實驗研究(Experiment)

實驗研究是指通過做實驗來操縱那些不受約束的可變因素的方法。如《關于組織委托可選擇的遠程辦公安排的影響:基于縱向領域實驗的視角》(2010)。

6.模型構建研究(Modeling)

模型構建是指設計數據模型、經濟模型,或使用分析技術調查一個主題的研究方法。如2014年《基于預測有序邏輯回歸模型的風險控制評價的質量審查》、《提高審計風險評估業務模型》等。

四、未來幾年研究議題

筆者在美國會計學會會計信息系統分會門戶網站上查詢了未來兩年的會議征文以及JIS 未來兩年的征文主題,整理如下:

1.信息技術審計

信息系統研究雜志2015年第一次會議主題定為信息技術審計(Information Technology auditing),所提供的議題主要包括:信息技術審計工具的使用和開發;信息技術審計與治理、風險和承諾;信息技術審計技術開發;大數據時代的信息技術審計;信息技術審計風險管理;在財務報表審計中的信息技術風險影響;薩班斯法案環境下審計信息技術風險;信息技術審計成熟度標準;審計信息技術安全;信息技術風險定量研究;分布式計算機環境和云計算下的審計;信息技術審計規劃;持續審計;信息技術審計與隱私;標準環境下的信息技術審計保證;使用通用審計人才擔保信息技術審計協議。

表2 信息技術治理、風險和評價具體選題 單位:篇

表3 JIS 應用類文章所采用的研究方法匯總

2.信息系統安全

企業或者組織需要按照工業標準和規則處理信息和系統基礎設施所帶來的日益增長的威脅。會計信息系統作為組織信息系統中最明顯、普遍存在的和穩定的研究方向,從理論角度看,會計信息系統在理論和經驗觀點上適合于研究信息控制和安全議題。2015年JIS 下刊征文主題為“信息系統安全:影響會計信息提供商、擔保商、客戶”(Information Security:Implications for Accounting Information Producers,Assurers and Users)。其選題主要包括:存取控制、認證和授權;審計和信息系統安全;最佳實踐、模型和框架;數據和系統完整性;信息安全風險披露;信息安全的財務重要性;信息技術/信息系統管理;信息隱私;內部控制設計、保證和監控;評估信息安全度量;風險評價和安全認證;移動和云計算安全;信息安全戰略。

3.會計信息系統和倫理學

倫理是理解我們的行為如何影響其他人幸福的基礎。事實上,會計信息系統的每一個研究方向都已經涉及到倫理,因為人是會計信息系統的關鍵因素,包括管理者、調控者、投資者和其他會計信息相關使用者。倫理要求專家、學者和普通人有義務和責任明白我們所創造的系統不僅可以幫助而且可能潛在地危害其他人。2016年JIS 下刊征文主題為“會計信息系統和倫理學”(Accounting Information Systems and Ethics)。其議題主要包括:在會計信息系統設計、開發和實施諸多階段中倫理意識及影響;與數據搜集、品質、存儲、安全、管理相關的隱私議題,和利用倫理和利用會計信息系統管理和控制員工;如果管理個人的、組織的和技術的因素影響倫理意識和決策;會計信息系統與倫理相融合的相關框架;在財務報告和非財務報告中會計信息系統對倫理的影響,和相關的舞弊行為。

4.會計信息系統國際研討會的議題

會計信息系統國際研討會(ISAIS)是會計信息系統研討會、歐洲會計信息系統會議、亞太會計信息系統研究研討會、國際會計信息系統研究研討會的聯合。2015年第五屆會計信息系統國際研討會的參考議題包括:會計信息系統開發、內部控制進展、戰略信息系統、會計信息系統的文化影響、績效評估、決策援助、企業流程建模、關于會計信息系統的審計和保證、持續審計和報告、信息技術審計、企業資源計劃(ERP)、知識管理和XBRL。

五、幾點思考

李剛、張超(2011)總結了30年來(1981-2011)我國會計信息系統理論研究的主要研究成果和研究熱點,主要集中在會計信息系統開發與應用、財務業務一體化、IT 環境影響、信息系統控制與審計、網絡財務與會計、XBRL、基于會計信息化的ERP 研究、信息化會計模式、價值鏈會計與價值鏈管理等。目前隨著政府推動和會計信息化的實踐,管理會計信息化、云計算和大數據時代的會計信息化等成為新的研究熱點。研究方法上,我國會計信息系統研究主要以文獻研究、描述性理論研究、模型構建等定性研究為主,同時以數據分析、案例分析為輔。本文對我國和美國會計信息系統研究內容、研究方法進行對照思考后,得出以下結論:

(1)我國會計信息系統研究與美國的研究一脈相承又與我國實際相結合,我國會計信息系統的研究方向和研究熱點很多源自于美國會計信息系統的研究內容,這也是研究美國會計學會會計信息系統當前研究熱點的原因所在。當然,我國的AIS 研究又要結合我國實際,呈現出自身的研究特點。

(2)美國會計學會AIS 研究內容往往源自于當時政府、企業和教育對會計信息系統的實踐需求,關注更多的并不在于系統的操作層面,而在于企業管理、決策支持的層面(張瑞君,2007),這體現為研究內容更多為實踐需求的理論指導層,如信息技術治理、風險及評價等,而關注于會計軟件本身及實踐應用的較少。或者說,美國會計學會AIS 的理論研究先于實踐應用,屬于理論指導實踐。而我國AIS 研究熱點更多地與當時的會計信息化實踐密切結合,或者說是新技術、新標準的產生或政府推動誘發了理論研究的熱點,如XBRL、云計算等。換言之,我國的會計信息系統研究對于支持中國企業實踐的理論創新研究相對缺乏,屬于實踐應用驅動理論研究。

(3)美國會計學會AIS 研究內容相比我國更加豐富,更關注與信息技術本身與會計的融合以及會計信息化融于企業或組織中,如隱私、舞弊偵查關注于IT 對會計數據的影響;企業系統、組織系統、倫理關注的是會計信息化應用的環境層。其實,仔細分析可以發現,美國會計學會AIS 研究更多地關注使用信息技術的人與如何進行IT 治理,而非信息技術本身。這些在我國會計信息系統研究中還有所欠缺。

(4)美國會計學會會計信息系統分會官網對會計信息系統描述為:會計信息系統從廣義上是反映會計和審計理論與實務的一個學科,主要關注于信息系統研究,所采用的理論與實務來自于同學科的管理信息系統、計算科學,同樣來自于會計、審計、管理和市場學、經濟、心理學、社會學、哲學和歷史學。由此可見,美國會計學會AIS 研究更多地為多學科的交叉性復合型研究,而我國的研究橫跨學科領域仍然偏窄。

(5)從研究方法上看,美國會計學會AIS 研究更偏向于定性與定量相結合的研究方法,運用數學方法構建模型、運用實例進行應用分析、使用實驗數據或調查數據進行應用分析,即使檔案研究也更注重使用過去的歷史經驗數據說明問題。其所采用的定性與定量相結合的方法,使AIS 研究更具科學性和嚴謹性。

綜上所述,本文建議今后在會計信息系統理論研究中應注意以下幾個方面:(1)密切關注國際會計信息系統研究熱點;(2)緊抓政府、企業、教育對會計信息系統理論研究的潛在需求,并進行創新研究,不斷開辟出新的研究領域,以期指導會計信息化實踐;(3)將信息技術與會計的融合置身于組織之中,研究外部環境對會計信息系統的影響;(4)注重多學科理論的融合;(5)注重定量研究與定性研究的結合,豐富會計信息系統的研究方法。

1.張瑞君,孫玥璠.會計信息系統國際研究回眸與思考.財務與會計.2007(3)

2.Adi Masli, Vernon J.Richardson, Juan Manuel Sanchez, and Rodney E.Smith.The Interrelationships Between Information Technology Spending, CEO Equity Incentives, and Firm Value[J].Journal of Information Systems,2014,(Fall):41-66.

3.Juhee Kwon, Jackie Rees Ulmer, and Tawei Wang.The Association between Top Management Involvement and Compensation and Information Security Breaches[J].Journal of Information Systems,2013,(Spring):219-236.

4.Chris Bart and Ofir Turel.IT and the Board of Directors: An Empirical Investigation into the “Governance Questions”Canadian Board Members Ask about IT[J].Journal of Information Systems,2010,(Fall):147-172.

5.Kishore Singh, Peter J.Best, Mario Bojilov, and Catherine Blunt.Continuous Auditing and Continuous Monitoring in ERP Environments: Case Studies of Application Implementations[J].Journal of Information Systems,2014,(Spring):287-310.

6.John R.Kuhn Jr.and Steve G.Sutton.Continuous Auditing in ERP System Environments: The Curr-ent State and Future Directions [J].Journal of Information Systems,2010,(Spring):91-112.

7.Tawei Wang and Jia-Lang Seng.Mandatory Adoption of XBRL and Foreign Institutio-nal Investors’ Holdings: Evidence from China[J].Journal of Information Systems,2014,(Fall):127-148.

8.Jennifer Blaskovich and Natalia Mintchik.Information Technology Outsourcing: A Tax-onomy of Prio-r Studies and Directions for Future Research[J].Journal of Information Systems,2011,(Spring):1-36.

9.Severin V.Grabski, Stewart A.Leech and Pamela J.Schmidt.A Review of ERP Res-earch: A Future Agenda for Accounting Information Systems[J].Journal of Information Systems,2011,(Spring):37-78.

10.Yongbum Kim and Alexander Kogan.Development of an Anomaly Detection Model for a Bank’s Transitory Account System[J].Journal of Information Systems,2014,(Spring):145-166.

11.Toma`s Escobar-Rodr?`guez, Pedro Monge-Lozano, and Ma Mercedes Romero-Alonso.Acceptance of E-Prescriptions and Automated Medication-Management Systems in Ho-spitals: An Extension of the Technology Acceptance Model[J].Journal of Information Systems,2012,(Spring):77-96.

12.Diane J.Janvrin and Won Gyun No.XBRL Implementation: A Field Investigation to Identify Research Opportunities[J].Journal of Information Systems,2012,(Spring):169.

13.Adi Masli, Vernon J.Richardson, Juan Manuel Sanchez and Rodney E.Smith.The Business Value of IT: A Synthesis and Framework of Archival Research[J].Journal of Information Systems,2011,(Fall):81-116.

14.James E.Hunton and Carolyn Strand Norman.The Impact of Alternative Telework Arrangements on Organizational Commitment: Insights from a Longitudinal Field Expe-riment[J].Journal of Information Systems,2010,(Spring):67-90.

15.Hussein Issa and Alexander Kogan.A Predictive Ordered Logistic Regression Model as a Tool for Quality Review of Control Risk Assessments[J].Journal of Information Systems,2014,(Fall):209-230.

16.J.Efrim Boritz, Carla Carnaghan, and Paulo S.Alencar.Business Modeling to Impro-ve Auditor Risk Assessment: An Investigation of Alternative Representations [J].Jour-nal of Information Systems,2014,(Fall):231-256.

17.李剛,張超.我國會計信息系統理論演進的基本階段及主要成果.山西高等學校社會科學學報.2011(5)

18.李剛,安靜,張超,韓付平.會計信息化理論研究熱點的回顧與思考.會計之友.2011(7)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

新一代信息技術(2021年17期)2021-11-13 08:40:20

新一代信息技術(2021年16期)2021-11-13 08:10:18

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

新一代信息技術(2021年24期)2021-03-08 09:30:14

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

科技傳播(2019年22期)2020-01-14 03:06:54