投資組合模型下的擔保風險

2015-04-13 00:34:27黃濤

時代金融 2015年8期

【摘要】投文章從中國上海股票市場A股日收益率數據之中,選取2005年以前上市的,七個主要行業中規模較大,流動性較好且具有代表性的七支股票,分析其投資效益與證券市場風險之間的關系,并探討CAPM投資組合模型在股票市場中運用限制因素,以更好的提升我國當下資本市場的完善。

【關鍵詞】CAPM 股票 資本市場 證券市場風險

一、投資組合模型

投資組合模型假定影響投資決策的主要因素為期望收益率與風險兩大項,投資風險仍用投資收益率的方差或標準差來衡量;同樣投資者風險確定的情況下,投資者期望獲得最大收益;而在收益一定的情況下,投資者希望風險最小。相對于CAPM模型而言,投資組合模型增加的假定條件為:所有投資者具有相同的投資期限,且均為單期;投資者是理性的,所有投資者對投資組合的預期收益率、資產間的協方差和投資風險(標準差)的預期都是一致的;市場信息是透明的,并不考慮交易成本與稅負的問題;所有的投資標的都可以無限細分,在任何一個投資組合(不管規模大小)都是可行的;不存在通貨膨脹,市場存在無風險利率,投資者可以按無風險利率無限制地借入或借出資金。由此也就意味著投資者可以借助于模型本身最大限度的實現自身利益的最大化,并且有效降低由此所帶來的潛在投資風險。

在以上一系列假定條件下,投資組合模型(CAPM)表述為:

該投資組合模型下的證券市場風險公式中,E[γi]表示資產的預期收益率;γf代表市場無風險收益率;βim是指該資產i的系統性風險,也就是我們常說的Beta系數;E[γm]表示市場m的預期回報率;E[γm]-γf是預期市場收益率與無風險收益率之差,代表市場風險溢價。

二、實證研究

為了能夠充分保證研究過程中對于各個數據以及股票選擇過程中的收益率計算的合理性,并且由此進一步了解其后續投資活動的可持續性收益率,要對其進行合理的魔性檢驗與實證研究,通過回歸檢驗結果,了解各個股票具體實際數值,并由此分析我國當下的整體證券風險。

(一)實際數據的回歸檢驗

1.股票樣本數據選擇。樣本數據的選擇主要是考察各股票自身是否具有較好的流動性,并且在行業中具有良好的代表性,無論是經營業績、利潤還是規模都在行業前列。所有數據均來自各股公開數據以及WIND數據庫。具體包括:王府井(600859)、上實發展(600748)、青松建化(600425)、金瑞科技(600390)、上海汽車(600104)、中船股份(600072)、中信證券(600030)。其中每日收益率=(當日收盤價-前日收盤價)/前日收盤價。(以下回歸分析均通過Eviews6.0統計軟件完成)

2.市場組合指數的選擇。對于我國現有市場投資數據的整合與分析,本文呢選擇目前在市場中較為具有典型意義的各類指數,包括:滬深300指數、A股指數、上證180指數,由此與股票數據進行對比分析,從而能夠進一步明確其背后的證券分析。其具體模型如下:

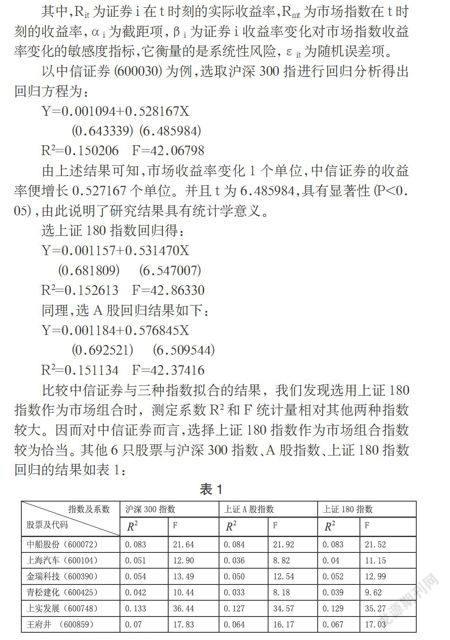

其中,Rit為證券i在t時刻的實際收益率,Rmt為市場指數在t時刻的收益率,αi為截距項,βi為證券i收益率變化對市場指數收益率變化的敏感度指標,它衡量的是系統性風險,εit為隨機誤差項。

以中信證券(600030)為例,選取滬深300指進行回歸分析得出回歸方程為:

Y=0.001094+0.528167X

(0.643339)(6.485984)

R2=0.150206 F=42.06798

由上述結果可知,市場收益率變化1個單位,中信證券的收益率便增長0.527167個單位。并且t為6.485984,具有顯著性(P<0.05),由此說明了研究結果具有統計學意義。

選上證180指數回歸得:

Y=0.001157+0.531470X

(0.681809) (6.547007)

R2=0.152613 F=42.86330

同理,選A股回歸結果如下:

Y=0.001184+0.576845X

(0.692521) (6.509544)

R2=0.151134 F=42.37416

比較中信證券與三種指數擬合的結果,我們發現選用上證180指數作為市場組合時,測定系數R2和F統計量相對其他兩種指數較大。因而對中信證券而言,選擇上證180指數作為市場組合指數較為恰當。其他6只股票與滬深300指數、A股指數、上證180指數回歸的結果如表1:

(二)回歸結果結論

從上述各股和各個指數的數據比較可以看到,選用滬深300指數下其和F統計量較大,殘差較小。且回歸效果要遠遠好于其他指數。其主要在于滬深300指數所選各股業績優良,均是大盤股因此走勢較為理性。總體而言,各股價格的波動均能夠較為真實的體現他們自身的業績,可以較好地去指導與幫助投資者選擇較為合適的投資組合方式,更好地去規避投資風險。可以比較準確地判定各個資產價格波動的方向及可能的幅度,幫助投資者了解不同市場以及指數之間的關聯性,由此最大限度的實現投資收益與風險的平衡性。

三、總結

綜上,當下的證券市場投資風險而言,其整體的投資收益率并不符合人們的與其,與投資組合模型理論下的預期收益率存在一定的差距,無法獲得超額收益率。由此也意味著投資組合模型本身并不能夠較為完全的解釋和剖析當下中國股市投資過程中的證券風險,β系數對中國股市的平均收益不具有解釋能力。其原因在于中國現有證券市場監督與管理制度尚不完善,投資者自身的投資并不完全符合理性人的行為習慣,更多的是一種投機傾向。另一方面也在于中國證券市場本身的弱效性,造成了各股的走勢并不完全與其自身的業績以及預期相匹配。

因此,為了提高投資組合模型在實際中的適用性,不僅僅是要進一步規范現有的資本市場,建立完善的外部監督與管理機制,同時也要不斷優化現有的二級市場,讓股市投資真正回歸理性,回歸價值投資,合理引導消費者理性投資,減少市場中的投機性與盲目性,從而更好地實現投資者與上市公司的雙贏。

參考文獻

[1]李羅,趙霞.CAPM在中國股票市場的實證研究[J].現代商貿工業.2008(04).

[2]丁志國,蘇治,杜曉宇.CAPM跨期悖論:β系數時變存在性理論研究[J].吉林大學社會科學學報.2008(01).

作者簡介:黃濤(1990-),男,安徽合肥人,合肥市源泉融資擔保有限公司客戶經理,研究方向:金融。