油價暴跌對純苯產業影響巨大

2015-04-13 04:07:30張曉雪

中國石化 2015年2期

關鍵詞:產品

□ 張曉雪

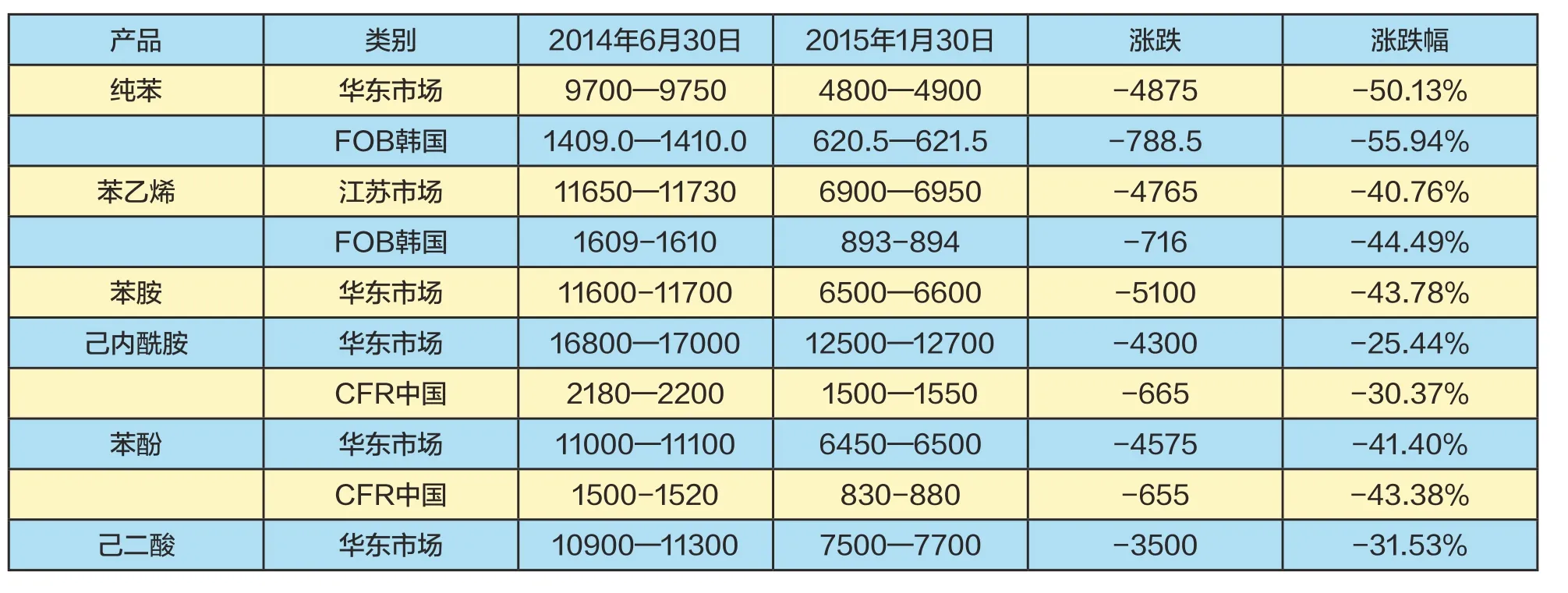

2014年下半年以來,純苯及上游石腦油價格跟隨原油跌幅高達60%左右,但毛利并無太大變化。預計2015年純苯及石腦油價格仍在低位徘徊。

2014年6月中下旬,國際原油期貨達年內最高點,WTI和布倫特原油分別是107.26美元/桶和115.06美元/桶。此后,國際油價開始漫長的深跌之路,截至2015年1月30日,歷時半年有余的大跌底部隱約出現,WTI和布倫特原油最低點分別為44.45美元/桶和46.59美元/桶,二者跌幅分別達到58.56%和59.51%。原油期貨暴跌使得業內唏噓感嘆全球金融危機再度席卷而來。

油價暴跌對芳烴之純苯產業鏈帶來了巨大影響。在成本傳導的直接作用下,純苯及其下游產品也紛紛加入暴跌行列。

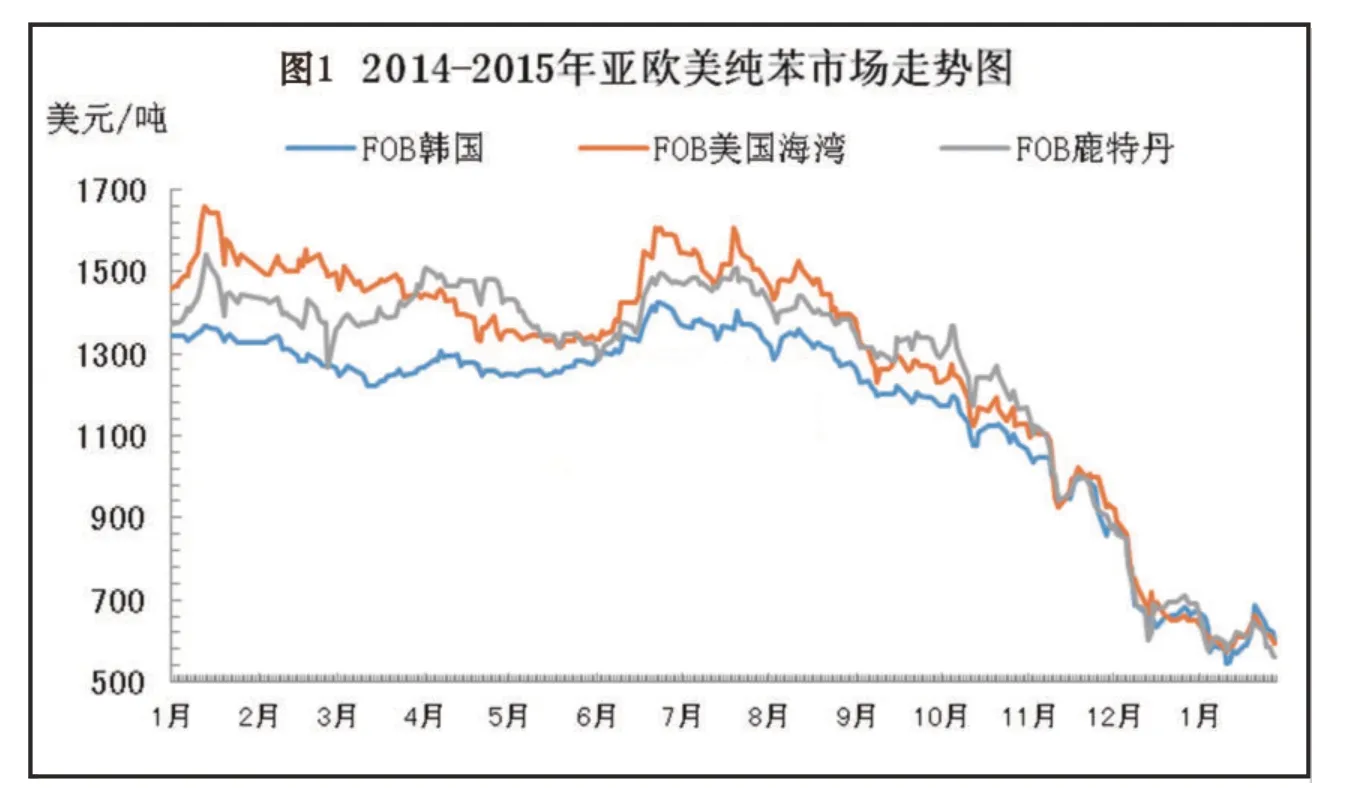

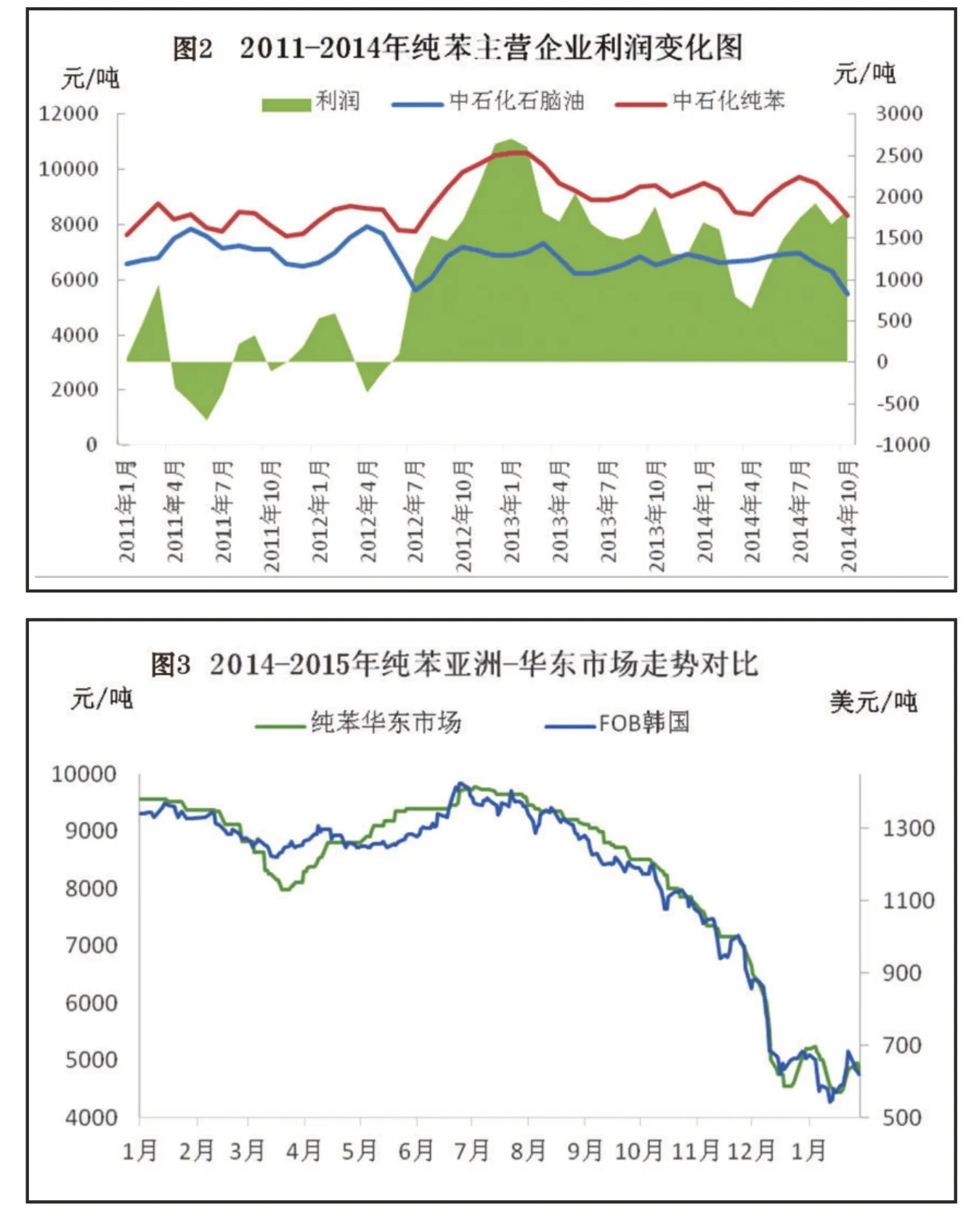

由表1和圖1可以直觀看出,2014年下半年以來,純苯及上游石腦油市場外盤跌幅也跟隨原油高達60%左右,國際油價的直接影響力顯而易見,曲線走勢相似度高。然而成本市場的暴跌對純苯而言是否擴大企業的收益呢?從下圖其實可以明顯看出,2014年純苯主營企業的毛利值并未有太大變化,在1500元/噸左右波動。

總的來說,作為產業鏈前端產品跌勢較大,支鏈及下端跌幅較小,調整幅度呈現遞減態勢。“小眾產品”或者產品供需面相對好的產品更加具有抗跌性,利潤中心向下端及終端市場轉移。在下端產品中,專用化學品、涂料、精細化工品等毛利大幅提升。

表1 石腦油與純苯價格變化對比

再來看看國內純苯及下游市場,純苯人民幣現貨市場與其外盤市場走勢貼合度極高,從圖3可以明顯看出,國際油價以及純苯外盤持續下跌引起國內市場跟跌。截至2015年1月30日,人民幣市場最低點為4450元/噸(華東市場),較年內高點9775元/噸下跌54.48%。

2014年6月至今,在產業鏈龍頭產品純苯跌勢引領下,純苯下游產品也無一逃脫斷崖式暴跌命運。鏈上產品人民幣市場下跌均在4500元~5000元/噸左右,跌幅在40%~50%;美元市場下跌650美元~750美元/噸左右,跌幅在45%~55%,己內酰胺、己二酸跌幅略低。

表2 純苯及下游現貨主流市場價格變化對比表

純苯下游產品這段時間的毛利變化,可以大致總結為:與成本市場貼合度較強的,或者受到外盤市場影響較大者,其毛利水平并未出現較大變化,如苯乙烯、苯胺屬于此類;受外盤影響較弱的,而自身產品基本面支撐較大者,毛利水平均出現了較大波動,如苯酚、己內酰胺、己二酸屬于此類。

值得關注的是,由于成本不斷降低,己二酸、己內酰胺的盈利均有較大提升,尤其是己二酸擺脫了長久以來的大幅虧損狀態。但由于近期供需基本面的弱勢影響,苯酚、己內酰胺、己二酸毛利水平收縮,尤其苯酚、己內酰胺遭遇少見的虧損狀態。

純苯產業與國際原油價格直接關聯,緊隨油價的起伏而波動,機構普遍預計今年國際原油價格仍將在60美元/桶以下的低位徘徊,所以預期2015年純苯及石腦油價格仍難有大的起色。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14