基于財政視角的城市規劃績效評價—以天津市濱海新區為例

2015-04-18 00:55:26李雪梅郝光菊黃凌翔

地方財政研究 2015年6期

李雪梅 郝光菊 黃凌翔

(天津城建大學,天津 300384)

一、引言

城市規劃績效評價是指城市規劃的實施效果評價,其直接評估對象是城市規劃本身,需要依托城市載體實施[1]。隨著城市規劃在城鎮發展進程中作用日益凸顯,諸多學者從規劃內容、環境影響以及規劃成果等多方面、多角度開展了城市規劃績效評價研究[2-7]。財政支出是城市管理者意志的直接表現,在城市規劃的編制、決策和實施過程中發揮重要作用。財政支出不僅直接用于城市規劃的實施,而且對社會資源投入城市規劃也有著重要的引導作用。基于財政視角的城市規劃績效評價,不僅能夠判斷財政投入在城市規劃中的實際效用,還能正確引導財政資金的流向,是實現財政資源合理配置的重要手段。然而,由于財政支出統計口徑和規劃實施績效范圍的不確定性,目前財政支出對城市規劃的績效評價鮮有涉及,評價方法還處于探索階段。

天津濱海新區位于天津東部沿海,規劃面積2270平方公里,是繼深圳、上海浦東后我國經濟的第三增長極。2005年,《天津市濱海新區城市總體規劃(2005-2020年)》(簡稱新區規劃)正式實施,隨后濱海新區被中央納入國家發展戰略,天津市財政對新區規劃的實施投入大量財力,濱海新區的經濟社會近10年中實現了跨越式發展,為開展基于財政視角的城市規劃績效評價研究提供了典型樣本。本文以新區規劃為研究對象,探索基于財政視角的城市規劃績效評價方法,構建了以財政支出決策實施過程為主線的城市規劃績效評價指標體系,并對新區規劃實施前后的財政績效進行了評價。

二、研究方法

(一)財政視角的城市規劃績效評價范疇

按照評價的維度,城市規劃的績效評價分為總體績效評價、分類績效評價和項目績效評價,本文所研究的基于財政支出角度的城市規劃績效評價屬于分類績效評價[8]。

財政支出對城市規劃實施績效的影響具有較大的不確定性。對于成長型城市,大量財政資金投入公共基礎設施建設中,財政支出對城市規劃的實施影響較大;對于成熟型城市,城市的發展更依靠服務、創新等城市內生驅動力,財政支出對城市規劃實施的影響相對較小。因此,基于財政視角的城市規劃績效評價對象主要是成長型城市。

基于財政視角的城市規劃績效評價是城市規劃領域財政預算、財政投入及產出、財政可持續性等多方面的綜合反映,可以理解為城市規劃實施過程中財政收支活動的實現情況與既定目標的差距分析[9]。評價范疇包括城市規劃領域財政投入的科學性和合理性、財政投入項目管理的規范性及按照城市規劃進行財政投入所產生的經濟、社會及環境效益等。

(二)財政視角的城市規劃績效評價方法

1.評價方法的選擇

目前實際運用的績效評價方法分為可計量和不可計量兩種,可計量方法主要包括相關系數法、成本效益分析法、綜合指數法、最低成本法以及因子分析法等;不可計量方法有問卷調查法、專家評議法以及橫向比較法等[10-12]。基于財政支出對城市規劃實施績效的影響具有較大的不確定性,本文首先采用相關系數法,確定財政與城市規劃績效密切指標的相關關系,判斷城市發展階段。

在確定城市發展階段的基礎上,結合財政績效多層次性和覆蓋投入產出全程的特點,建立城市規劃績效的評價指標體系,采用專家打分結合層次分析法,計算不同年度財政支出作用于城市規劃績效評價綜合得分,對城市規劃績效進行評價。

2.指標體系的建立

評價指標是衡量目標績效的工具,選取不同的評價指標將直接影響評價結果,因此評價指標體系的構建是整個評價活動中最關鍵的部分[13-16]。財政支出既可通過參與基礎設施和公共設施項目建設對城市規劃實施產生直接影響,又可通過各類財政政策帶動產業、城建和社會發展間接影響城市規劃實施。

在實際統計過程中,財政支出對城市規劃進行投入的數據獲取難度較大,因此本文將對城市規劃實施虛擬為一個項目,所有對城市規劃實施產生影響的財政投入均視為虛擬項目投入的組成部分,從整體考察財政投入的全程績效。績效評價指標體系采用遞階層次結構,共分為四層。按照科學性與可操作性相結合原則,指標分別從項目決策、項目實施和項目績效三個階段選取。

3.指標權重

科學合理的指標權重關系到綜合績效評價結果的準確性,常用的確定權重的方法有主觀權重法、熵值權重法以及主成分分析法等[10]。本文選擇專家打分結合層次分析法確定指標權重。首先選定來自天津市高校教師、規劃局和財政局的30位專家根據指標間重要程度對各層指標進行打分,并應用層次分析法確定各指標的決策權重。

4.數據來源

各指標數據中,項目決策、項目實施及項目績效中公共屬性指標數據來源于專家評價,對比濱海新區的城市規劃和其完成狀況由專家依據統一標準按百分制打分確定。其它數據來源于濱海新區2004年-2013年統計年鑒。

為了便于比較,對指標進行標準化處理。對于正指標,將歷史數據中的最大值作為1,數據處理方法如公式(1):

對于負指標,將原始數據中最小值作為1,數據處理方法如公式(2):

三、結果與討論

(一)城市規劃財政投入與城市發展關系

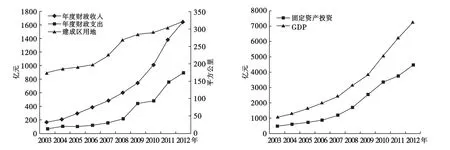

本文選取國內生產總值(GDP)、年度財政收入、建成區用地面積、固定資產投資等四項指標來反映濱海新區發展狀況(圖1)。由圖1可以看出,以新區規劃實施的臨界始點2006年為界,新區年度財政支出呈現加速增長趨勢,其中2003年至2006年財政支出平均增長率為20.8%;新區規劃實施后的2006年至2008年財政支出平均增長率為37.1%;而隨著2008年3月國務院批準天津濱海新區綜合配套改革試驗總體方案,濱海新區正式納入國家戰略,2008年至2012年,新區財政支出年平均增長率更是達到了80.5%。GDP、建成區用地面積、固定資產投資等指標也呈現出類似的趨勢。

分別計算財政支出與GDP等城市發展四項指標相關系數(表1),結果顯示財政支出與固定資產投資等四項指標呈現顯著正相關,相關系數均在0.90以上,其中與固定資產投資、GDP、年度財政收入的相關系數均超過0.98,說明濱海新區屬于成長型城市,財政支出拉動與城市規劃實施密切相關。

圖1 2003年—2012年財政對城市規劃投入與城市各項發展指標

(二)基于財政視角的城市規劃績效評價體系

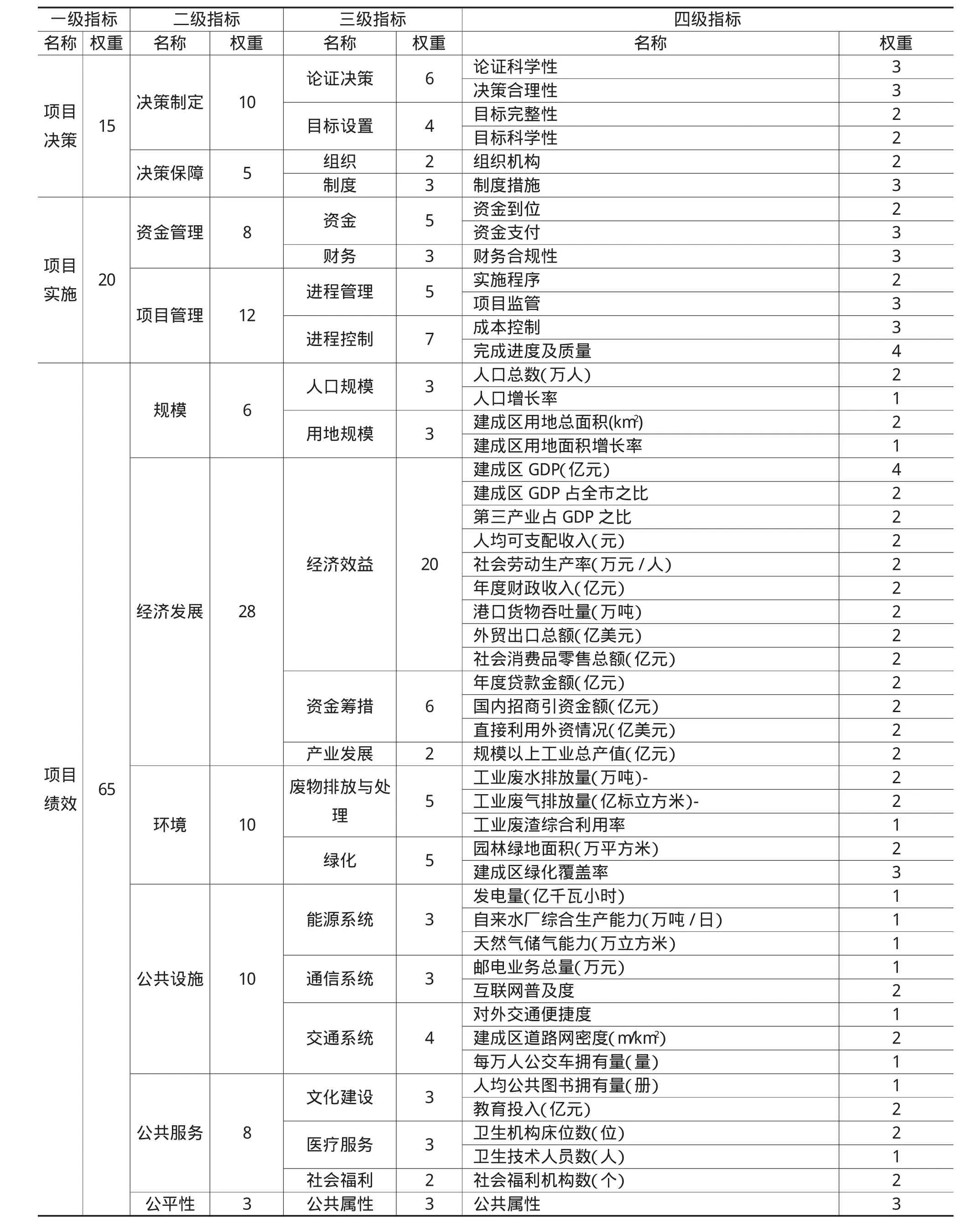

本文將城市規劃實施虛擬為一個項目,從整體考察財政投入的全程績效。績效評價指標體系采用遞階層次結構,共分為四層,覆蓋了城市規劃決策、實施和績效的各個層面。其中一級指標分三個階段,項目決策階段權重為15,項目實施階段權重為20、項目績效階段權重為65;二級指標取決策制定、決策保障、資金管理、規模、經濟發展等10項指標;三級指標取論證決策、組織、資金、人口規模、經濟效益等22項指標;四級指標取論證科學性、目標完整性、組織機構、資金到位、人口總數、建成區GDP、規模以上工業總產值等49項指標,各項指標權重見表2。

表1 財政對城市規劃投入與城市各項發展指標相關系數

(三)城市規劃績效評價

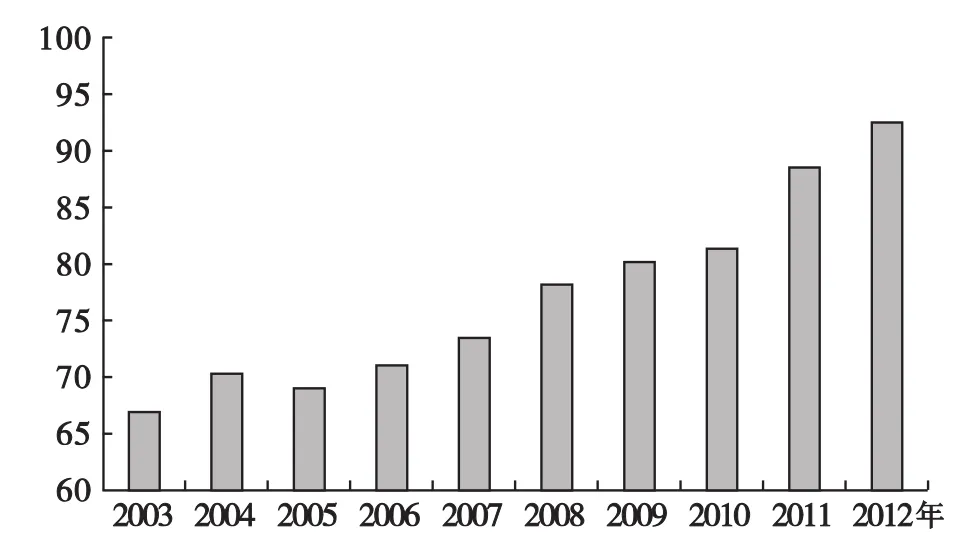

將各項指標數據標準化處理后,依據指標體系中各指標權重進行線性加權,得到研究期內濱海新區各年度基于財政支出的城市規劃績效綜合評價值(圖 2)。

由圖2可以看出,研究期內新區規劃的綜合評分總體呈現上升趨勢,2003年至2006年,綜合評分出現波動情況,這一時段財政投入對新區整體發展影響不大;2006年至2008年,新區規劃實施以后,財政投入呈現上升趨勢,綜合評分穩步增長;2008年至2012年,隨著國務院對濱海新區綜合改革方案的批復,新區正式納入國家戰略,財政投入增速加快,綜合評分呈現快速增長勢頭。

圖2 濱海新區財政視角的城市規劃績效評價結果

基于財政投入視角,對比新區城市規劃發展的前后10年,城市規劃實施績效呈現隨著財政投入增加而增加的趨勢,財政投入對濱海新區規劃的實施發展起著重要的推動作用。財政支出對新區規劃發展的引領作用也十分突出,財政收入的增長速度高于支出,通過完善基礎設施,新區的產業和社會事業都呈現出快速增長的勢頭,財政收入的增速顯著超過支出,說明這一階段財政投入的效率較高。

四、結語

通過以上分析,本文可以得出如下結論:

1.本文基于財政投入視角,創造性將城市規劃的實施虛擬為一個項目,簡化了財政支出和城市規劃實施間的復雜過程和聯系,構建了一套可行性強的基于財政視角的城市規劃績效評價指標體系,從城市規劃決策、實施和績效整體考察財政投入的全

過程,使得利用公開數據對財政支出作用于城市規劃實施的績效評價成為可能。

表2 基于財政視角的城市規劃績效評價指標體系

2.運用這一指標體系對天津市濱海新區規劃前后10年的發展進行實證評價,顯示財政投入對濱海新區規劃的實施發展起著重要的推動作用,財政支出對新區規劃引領作用突出,財政投入的效率較高。證明了本文確定的評價指標體系具有一定的有效性及實用性。

3.本文構建的基于財政視角的城市規劃績效評價指標體系是一個開放性的系統,可以依據城市發展的不同特點進行拓展,不同城市在運用此指標體系時需根據自身發展特征對指標進行適當補充和改正。

4.由于城市發展階段、管理水平和資源稟賦的差異,城市財政支出作用于城市規劃的過程和內在機理有著較大差異,因此本文指標體系評價的綜合結果適合同一城市不同發展時期的縱向比較,不同城市間的橫向比較時要慎重使用。

〔1〕 蔡克光,等.城市總體規劃績效的評估與測度[J].城市問題,2013(8):72-77.

〔2〕 李珀松,朱坦.融入能源“脫鉤”理論的城市規劃戰略環境影響評價研究[J].生態經濟,2014,30(1):16-19.

〔3〕 江璇.城市規劃評價指標及其評價方法研究[J].企業導報,2011(19):242-243.

〔4〕 黃磊昌,宋悅,鄒美智,肖英男,左金富.基于資源與環境關系的城市綠地系統規劃評價指標體系 [J].規劃師,2014,30(4):119-124.

〔5〕 岳文澤,張亮.基于空間一致性的城市規劃實施評價研究——以杭州市為例[J].經濟地理,2014,34(8):47-53.

〔6〕 白宏濤,王會芝,徐鶴.低碳發展目標的城市規劃環境影響評價研究——以天津濱海新區為例[J].地域研究與開發,2014,33(2):165-170.

〔7〕 孫雯雯,呂學昌,孔德智.城市規劃在房價調控上的作用機制研究——基于GIS以濟南市中心城區為例的實證分析[J].現代城市研究,2014(12):39-45.

〔8〕 徐一心等.財政支出績效評價實證研究[J].中國統計,2005(3):40-41.

〔9〕 謝艷珠.我國的財政績效評價體系研究[D].太原:山西財經大學,2006.

〔10〕喬久華等.財政支出績效評價方法研究[J].江蘇商論,2014(1):56-58.

〔11〕余振乾,余小方.地方財政科技支出績效評價指標體系構建及其實施[J].中國軟科學,2005(4):63-69.

〔12〕邢海峰.城市基礎設施綜合績效評價指標體系構建研究——以青島市為例[J].城市發展研究,2007(4):42-45.

〔13〕王克強.財政支出績效評價研究綜述[J].開發研究,2006(5)113-117.

〔14〕馮利英,馮潔.財政支出績效評價指標體系研究[J].統計教育,2007(5):18-20.

〔15〕彭迪云,溫濤.地方公共財政績效評估指標體系的構建及其應用[J].南昌大學學報(理科版),2014,38(4):334-341.

〔16〕朱翠林.對構建財政專項資金績效評價指標體系的探析——以廣西“特崗計劃”財政專項資金績效評價為例[J].財政監督,2013(21):55-57.

〔17〕天津市統計局.天津濱海新區統計年鑒[M].天津人民出版社,2004-2013.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10