中國對外直接投資與出口的關系變動:測算、特征及成因

2015-04-19 09:34:11尹忠明李東坤

當代經濟研究 2015年8期

尹忠明,李東坤

(西南財經大學國際商學院,成都611130)

中國對外直接投資與出口的關系變動:測算、特征及成因

尹忠明,李東坤

(西南財經大學國際商學院,成都611130)

近年來,中國對外直接投資比較優勢整體呈穩步上升趨勢,但這種優勢主要體現在發展中東道國,在發達東道國并不明顯,出口仍是中國進入發達國家的主要方式。從整體上來看,東道國經濟發展水平、自然資源儲量、制度質量等因素對中國對外直接投資與出口的關系變化均具有顯著影響,但其作用效果在不同類型東道國之間存在明顯差異。我國應繼續推進與發展中國家的投資合作,不斷拓寬合作領域、深化合作層次,保持對外直接投資在發展中東道國的比較優勢,不斷增強與發達國家及轉型經濟體的政治互信與經濟交流,通過建立自貿區、簽署投資協定等措施循序漸進地推動對外直接投資向發達國家轉移,不斷提升中國在發達國家及轉型經濟體對外直接投資的數量與質量。

中國;對外直接投資;出口;比較優勢

我國人均GDP水平的提升、外匯儲備的支撐及“走出去”戰略的推進為對外直接投資(OFDI)的發展提供了良好條件,但作為我國主動融入世界經濟的傳統優勢途徑,我國貨物出口貿易在我國對外經濟發展中仍舉足輕重。而且,金融危機的發生及蔓延引致了新一輪貿易保護主義的盛行,這在一定程度上抑制了國際貿易的發展,但同時也從客觀上加快了新興經濟體OFDI的推進步伐。在此背景之下,將我國OFDI與出口納入統一框架,在充分考慮世界經濟整體發展形勢的基礎上,系統地分析我國OFDI與出口的相對優勢變化趨勢、特征及其成因已成為全面認識我國“走出去”戰略的必要環節。

一、文獻述評及指標構建

1.文獻述評

古典與新古典貿易理論中的一個重要假定是不存在要素的跨國流動,但隨著實踐的發展,要素流動尤其是資本要素流動日益呈現出常態化、規模化趨勢,傳統貿易理論面臨著巨大挑戰。隨后的壟斷優勢理論和內部化理論均試圖從某一方面解釋資本跨國流動的動因。但將OFDI作為企業國際化的重要生產方式之一,與出口、許可經營納入統一框架內進行分析的則是國際生產折衷理論。[1]該理論指出:OFDI只有在企業同時具備所有權優勢、區位優勢和內部化優勢的條件下才會發生;若同時具備所有權和區位優勢,出口便是企業的最優選擇;若僅有所有權優勢,則國際許可經營占優。這一理論開啟了在企業國際化生產框架內分析OFDI與出口選擇的先河,但因其太過綜合、靜態及微觀而飽受爭議。隨后的投資發展階段理論把OFDI與一國的經濟發展水平結合起來,從動態和宏觀的視角指出一國OFDI與本國經濟發展水平的互動關系,但這一理論并未指出一國OFDI與出口的關系在不同經濟發展階段將如何變化。[2]

在后續研究中,許多學者發現OFDI與出口的關系同OFDI的類型密切相關。例如,埃爾普曼(Help-man)基于要素稟賦差異構建的縱向一體化跨國公司模型指出:在追求生產成本最小化原則下,跨國公司的出現促進了產業內貿易、公司內貿易的發展,OFDI與出口貿易之間呈互補關系。[3]布雷納德(Brainard)提出的接近——集中假說對橫向一體化跨國投資與貿易的關系問題做出了較好解釋。[4]根據這一理論,出口或投資決策的實施是基于對接近優勢與集中優勢的權衡,只有在接近優勢大于集中優勢時,企業才會選擇OFDI。因此,即使在不存在要素稟賦差異的條件下,隨著距離的增加和企業規模報酬的提升,OFDI將會對出口存在部分甚至完全的替代作用。但伯格斯特蘭和艾格(Bergstrand&Egger)的研究則發現,出口與OFDI的關系并不確定,互補和替代關系可以同時存在。[5]導致這一結果的原因在于OFDI與出口的關系既依賴于研究所選的國家和行業特征,也取決于研究時間段的選擇以及一國的國際化策略。[6]例如,張紀鳳和黃萍的研究發現,中國OFDI有助于促進國內出口貿易的發展,即兩者呈互補關系。[7]但譚亮和萬麗娟的研究則發現,中國OFDI與出口在短期內存在替代效應,在長期內存在互補效應。[8]從實踐上來看,大多數跨國公司“復雜的一體化戰略”的實施使本已復雜的OFDI與出口間的關系難有定論。因此,捕捉并分析OFDI與出口的關系變化將比關注兩者關系本身更有意義。

在實證分析上,現有文獻對一國OFDI與出口關系的討論多是在引力模型框架內進行的,使用較多的做法是將出口與OFDI的絕對量分別對影響它們的共同因素做回歸,通過比較兩個方程某一變量的回歸系數差異來衡量兩者關系如何隨某一因素的變化而變化。奧頓斯基(Oldenski)在此基礎上通過追蹤兩者絕對量比值的變化來反映OFDI與出口的關系。[9]但無論是使用出口與OFDI的絕對量,還是使用兩者絕對量的比值均難以直接用于衡量OFDI與出口的關系變動,其原因主要有兩方面:一是OFDI與出口不具有直接的可比性。兩者在統計方法、發展水平、所涉行業、影響因素及政策支持等方面均存在巨大差異,內部的異質性降低了兩者的可比性;二是簡單的出口投資比難以準確把握出口或OFDI中可能存在的細微變化,尤其是在一國OFDI與出口的發展存在顯著不對稱性時,規模占優的一方容易掩蓋另一方的變化特征。這一現象在OFDI正經歷高速發展,同時出口規模占據絕對優勢的中國將更為突出。因此,本文需構建一個新指標以便于更客觀準確地反映一國OFDI與出口的關系變化趨勢與特征。

2.指標構建

出口投資比指標雖有諸多缺陷,但其將出口與投資置于同一分析框架下的思路值得借鑒。在衡量不同產品出口關系變化方面,萊斯納(Liesner)曾提出一個類似指標:不同產品的出口額絕對量之比。[10]該指標由于出口產品中存在的巨大異質性而具有類似的不可比性,但這一問題被隨后的顯性比較優勢指數大大改善。[11]基于比較優勢理論,顯性比較優勢指數通過將特定產品的貿易額進行適當標準化,以不同產品出口貿易額的比較優勢變化來反映它們的出口貿易關系變化。這一指標的優勢還在于通過標準化剔除了國家出口總量特征與世界總量波動的影響,較好地反映了一國某一產品的出口相對世界平均出口水平的優勢變化。

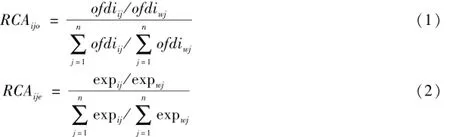

基于顯性比較優勢指數的思想,本文試圖對一國OFDI與出口額進行類似的標準化。受限于OFDI行業細分數據的可得性,本文從國家宏觀視角分別構建了一國在東道國OFDI與出口的顯性比較優勢指標(見公式(1)和(2))。這一做法雖難以充分考慮OFDI與出口的行業異質性,但在很大程度上解決了OFDI與出口的直接不可比問題,反映了一國OFDI相對世界平均水平的變化情況,在提供更多信息的同時,也便于國際比較。

公式(1)和公式(2)中下標e和o分別代表母國i的出口與OFDI,分子部分表示母國i在東道國j的OFDI額(出口額)占東道國j接受的OFDI總額(進口總額)的比重,相應的分母是指母國i的OFDI總額(出口總額)占世界總投資(總出口)的比例。經上述標準化處理后,本文將OFDI與出口的顯性比較優勢指數相除,得到相對顯性比較優勢指數(RRCA),見公式(3)。

RRCAij的變動可以呈現i國在東道國j的OFDI相對優勢的變化狀況:若RRCAij≥1,表明母國i在東道國j的OFDI更具比較優勢,指標值越大,表明OFDI的比較優勢越突出;若RRCAij<1,則i國的出口相對比較優勢更為明顯。這一兼具連續性與靈敏性特征的相對顯性比較優勢指標為測度、認識一國OFDI與出口關系變動提供了便利。

二、中國OFDI與出口比較優勢測算及特征描述

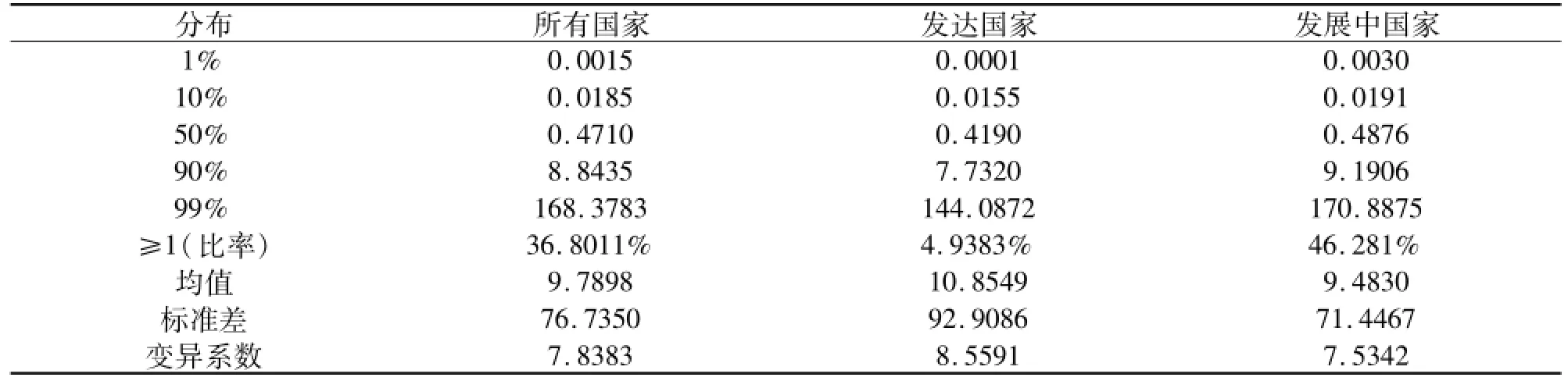

利用《2012年中國對外直接投資統計公報》與聯合國貿易發展委員會(UNCTAD)數據庫中的OFDI存量與出口額數據,按照公式(3),本文計算得到了中國與167個東道國在2003~2012年的RRCA指數。其中,167個東道國包含了114個發展中國家、16個轉型經濟體及37個發達國家及地區。

表1描述了中國與167個東道國RRCA指數的分布。從整體上來看,1580個RRCA指數中約有63.2%的數據顯著小于1,表明近年來中國OFDI雖然發展迅猛,但與同期中國向東道國的出口相比,其劣勢明顯,出口在中國對外開放體系中的主導性地位仍十分顯著。從分樣本來看,中國在發展中東道國的RRCA值與其在發達東道國的情形有明顯差異。首先,RRCA指數大于1的比例在發展中東道國達到了46.28%,是發達東道國這一比例值的9.37倍,這表明中國OFDI比較優勢更多地體現在發展中東道國。其次,中國在發展中東道國的RRCA分位數值均高于其在發達東道國的分位數值,意味著中國OFDI相對出口的比較優勢在發達國家并不明顯,出口仍是中國進入發達市場的主要形式。最后,中國在發達東道國的RRCA變異系數為8.5591,顯著大于其在發展中東道國的變異系數(7.5342),這意味著中國OFDI比較優勢在發達東道國間的差異性更為突出,影響中國與東道國OFDI與出口關系的因素可能更為復雜。

表1 RRCA指標的總樣本和分樣本描述性統計

為了全面反映中國在東道國OFDI與出口關系的變動趨勢,本文進一步按經濟發展程度將東道國分為發展中國家、轉型經濟體和發達國家。由于RRCA指數具有不對稱性,簡單的組內平均難以真實反映各組OFDI與出口相對優勢變化的趨勢特征。為此,本文打破組內國家界限將其視為一個整體,重新計算中國在不同組別東道國2003~2012年的RRCA數值(見表2)。計算結果顯示,中國在發展中東道國的RRCA值均大于1,但隨著時間推進呈現下降趨勢;在轉型經濟體和發達東道國,RRCA指數值均顯著小于1,并呈總體上升趨勢。這表明發展中國家是中國OFDI比較優勢的聚集之地,但其吸引力有所下降;中國OFDI對轉型經濟體和發達東道國的偏好持續上升,但出口仍是中國進入這兩類國家的主要方式。

表2 中國在發展中東道國、轉型經濟體及發達東道國的RRCA指數

上述分析表明,中國OFDI與出口關系間的波動較大,且異質性特征明顯。為進一步理解中國OFDI與出口關系中的深層規律性特征,本文將通過構建計量模型進行嚴格的實證分析以解讀上述特征與趨勢的成因。

三、模型設定及數據說明

1.模型設定

作為分析OFDI與出口選擇的基礎理論之一,接近與集中模型強調了東道國市場規模、母國到東道國的距離等因素對OFDI與出口的重要影響。東道國的資源儲量、制度質量以及文化近似度也往往作為影響兩者關系的關鍵變量納入實證模型之中。因此,上述因素是模型設定過程中必需考慮的變量。[12]另外,隨著國內日益增大的產業結構升級壓力及愈加旺盛的高新技術需求,東道國的技術水平也有可能通過影響中國OFDI區位選擇進而影響中國在東道國的OFDI與出口關系。除此之外,中國在開放程度日益擴大的背景下參與世界經濟的方式也越來越多地受到世界經濟形勢變化的影響。2008年金融危機的發生及蔓延引致新一輪貿易保護主義抬頭,這在一定程度上抑制了全球貿易的發展,但同時也為新興經濟體OFDI的成長提供了機遇。由于金融危機傳導的持續性,本文分別將時間虛擬變量設定為2008、2009與2010年,經檢驗最終選取2009年作為時間虛擬變量引入最終模型中。基本模型形式設定如下:

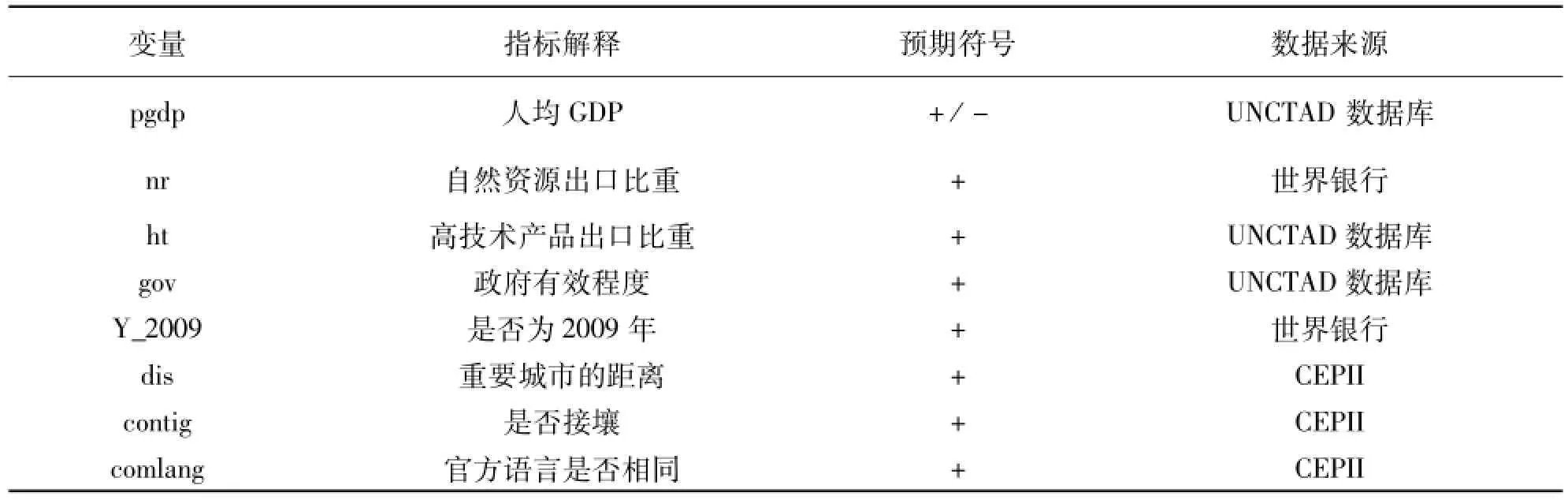

RRCAit表示中國在東道國i第t年的OFDI相對出口的比較優勢指數,pgdpit、nrit、htit分別表示東道國的人均GDP、自然資源儲量及高新技術水平,govit、disit表示東道國的制度質量及中國與東道國最重要城市間的距離。contig、comlang、Y_2009是三個虛擬變量,分別表示中國與東道國是否相鄰、是否具有相同官方語言、時間是否為2009年,以反映文化近似度與國際金融危機的可能影響。

2.數據說明

本文數據主要來源于《2012年中國對外直接投資統計公報》、UNCTAD數據庫及CEPII等網站。所有解釋變量的詳細說明見表3。需要說明的是:(1)東道國自然資源儲量用東道國自然資源出口比重表示,根據《國際貿易標準分類》,并結合UNCTAD數據庫中的三分位貿易數據,本文最終選取20種自然資源作為一國資源稟賦的代表;(2)東道國的技術水平用東道國高新技術產品出口比重表示,其中在參考中國《高新技術產品進出口統計目錄》的基礎上,結合數據的可得性,選取33種高新技術產品作為東道國的高新技術稟賦;(3)根據世界銀行的世界治理指標,選取政府有效性指數來衡量一國的制度環境質量;(4)中國與東道國的距離以兩國經濟中心(最重要城市)之間的距離而非政治中心的距離來表示。

表3 變量說明及來源

四、回歸結果分析和穩健性檢驗

1.模型回歸與結果分析

本文中人均GDP、制度指標等變量均具有明顯的內生性。為了在得到一致性回歸結果的同時,求得諸如距離等時不變變量的影響,本文引入了豪斯曼-泰勒(Hausman-Taylor)回歸方法。該回歸方法是建立在部分解釋變量與不可觀測個體異質性相關的假設之上,通過將組內和組間的嚴格外生時變變量作為方程中時不變變量的工具變量進而求得時不變變量的回歸系數。這一回歸方法經不斷完善具有十分優良的性質,回歸結果不僅是一致的,而且比傳統的工具變量法回歸更為有效。

表4 豪斯曼-泰勒方法回歸結果

從回歸結果表4中可以看出,豪斯曼-泰勒模型中Wald統計量為35.26,在1%的顯著性水平下拒絕了所有解釋變量系數均為0的原假設,并順利通過LM檢驗和Sargan檢驗,這表明模型的回歸結果是有效的。從關注變量來看,東道國人均GDP(lnpgdp)與自然資源儲量(lnnr)的回歸系數分別在5%和1%的水平下顯著為正,表明東道國的人均GDP越高、自然資源儲量越豐富,中國在該國直接投資的比較優勢越明顯。東道國的高新技術水平(lnht)對中國OFDI與出口比較優勢的影響與預期相反,且不顯著。可能的原因主要包括兩個方面:一是中國OFDI尚處初級階段,在高新技術獲取、管理以及利用方面均存在一定劣勢;二是高新技術資源豐富的國家往往在這些行業設置重重障礙,加之各國對國際技術資源的激烈爭奪,大大增加了中國OFDI技術尋求的難度。東道國政府有效性指數(gov)的回歸系數在10%的水平下顯著為負,與預期相反。這一結果可能源于政治制度完善、公共服務優質的國家多是世界投資爭相角逐的市場,且中國OFDI相對世界投資而言起步晚、數量小,難以在競爭激烈的投資環境中彰顯出優勢,更難以與中國傳統的出口優勢地位相比較。因此,在政府有效性高的東道國,中國OFDI與出口的比較優勢往往較低。中國與東道國的距離變量(lndis)和兩國是否相鄰的虛擬變量(contig)的回歸系數均顯著為正,表明中國與東道國的地理距離越遠或心理距離越近,則中國OFDI相對出口在東道國的比較優勢越明顯。年度虛擬變量(Y_2009)回歸系數為負,可能的原因是金融危機的發生雖為中國OFDI的發展提供了重要機遇,但金融危機帶來的世界經濟普遍蕭條在影響國內經濟發展的同時,也在短期內降低了中國企業“走出去”的實力與意愿。因此,相對世界平均投資規模與國內出口水平而言,中國OFDI在東道國的整體比較優勢有所減弱,但目前這種效應從總體來看并不顯著。是否具有共同語言虛擬變量(comlang)的回歸系數未通過顯著性統計檢驗,且在隨后所有回歸中均不顯著,因此,這一變量不是本研究關注的重點。

2.分樣本回歸與穩健性檢驗

本文將總樣本分為發展中國家與發達國家兩個子樣本分別進行回歸,以進一步考察中國OFDI相對出口比較優勢影響因素的組間差異。從表4中(2)和(3)的回歸結果來看,兩個子樣本的回歸結果均順利通過了所有檢驗,且相對發達東道國而言,發展中東道國的回歸中有更多變量變得顯著,表明中國OFDI比較優勢的影響因素在不同發展階段東道國存在一定差異,主要呈現在三個方面:第一,在發展中東道國,人均GDP(lnpgdp)的回歸系數顯著為正,但這一變量在發達東道國并未通過相應的統計檢驗。這說明發展中東道國經濟發展水平越高,中國OFDI在該國的比較優勢越突出,但這一結論在發達東道國并不成立。第二,東道國的自然資源稟賦變量(lnnr)和政府有效性指數(gov)僅在發展中東道國作用明顯,而東道國高新技術水平(lnht)的回歸系數僅在發達東道國顯著。這表明在當前階段,發展中東道國的自然資源仍是中國OFDI的主要尋求對象,且東道國資源儲量越大、政府有效性指數越低,則中國OFDI在東道國的比較優勢越高;在發達東道國,其高新技術水平的影響更為顯著,但由于國際競爭激烈以及技術消化吸收困難等問題,東道國技術水平越高反而越不利于提升中國OFDI的比較優勢。第三,兩個虛擬變量Y_2009和Contig的回歸系數僅在發展中東道國顯著,在發達東道國的作用均不明顯。這進一步反映了中國OFDI明顯的組別與區域差異特征,即國際金融危機對中國OFDI比較優勢的負向影響在發展中國家更為顯著,而與中國同屬亞洲大陸、文化接近的發展中東道國吸引了更多的中國OFDI,并在一定程度上促進了中國OFDI比較優勢的提升。

五、政策建議

根據本文的研究結論,結合當前我國和世界經濟發展的實際情況,本文提出如下政策建議。

第一,整體來看,中國OFDI起步晚、起點低,雖在絕對量上增長迅速,但與世界OFDI的平均發展規模及國內出口水平相比具有明顯差距,出口仍是中國參與國際分工的主要方式。因此,在構建中國開放型經濟新體制的過程中,繼續堅持“走出去”戰略,不斷提升OFDI在中國對外開放體系中的作用,促進企業國際化生產方式多樣化的任務依舊迫切;同時,在強調企業投資主體地位的基礎上,加強政府對中國OFDI服務與支持體系建設仍十分關鍵。

第二,中國OFDI與出口關系變化具有明顯的國別及階段差異特征。相比出口在發達國家的優勢地位,中國OFDI的比較優勢更多體現在發展中東道國,尤其是與中國同處亞洲大陸的國家。從時間趨勢上看,中國OFDI相對出口的比較優勢在發展中國家呈穩中趨降之勢,而在轉型經濟體及發達國家呈持續上升的態勢。從而,制定并落實中國的投資政策不宜“一刀切”,必須堅持國別分類指導及差別對待。一方面,繼續推進中國與發展中國家的投資合作,不斷拓寬合作領域、深化合作層次,保持中國OFDI在發展中東道國的比較優勢;另一方面,不斷增強與發達國家及轉型經濟體的政治互信與經濟交流,通過建立自貿區、簽署投資協定等措施循序漸進地推動中國OFDI向發達國家轉移,不斷提升中國在發達國家及轉型經濟體OFDI的數量與質量。

第三,就影響因素而言,東道國的人均GDP、自然資源儲量、距離及地域虛擬變量等對提升中國OFDI與出口的比較優勢作用顯著,且與預期基本相符。東道國政府服務質量的回歸系數顯著為負,與大多數研究相一致,但導致這一結果的具體原因有待后續研究。從組別影響因素來看,東道國經濟發展水平、資源儲量及政府有效性指標僅在發展中東道國顯著,且與總體回歸結果基本一致,東道國高新技術水平僅在發達東道國顯著,表明影響中國OFDI比較優勢提升的因素在不同發展階段東道國具有明顯差異,從而推動中國OFDI發展的相關政策制定也應根據東道國發展水平的不同進行相應調整。國際金融危機對中國OFDI在發展中東道國比較優勢的發揮有一定的負向影響,但在發達東道國并不明顯,這表明國際金融危機的發生在一定程度上為推進中國OFDI的投資國別結構調整提供了契機。因此,通過政府合理引導及財政、金融和稅收支持以逐步提升中國OFDI在發達東道國較高技術行業領域的相對優勢,對于經濟“新常態”背景下中國穩步推進“走出去”戰略、實現“以開放促發展”目標具有重要意義。

[1]Dunning,JH.Explaining Changing Patterns of International Production:In Defense of the Eclectic Theory[J].Oxford Bulletin of Economics and Statistics,1979,(41).

[2]Dunning,JH.Explaining the International Direct Investment Position of Countries:Towards a Dynamic or Developmental Approach[J].WeltwirtschaftlichesArchiv,1981,117(1).

[3]Helpman,E.A simple Theory of International Trade with Multinational Corporations[J].Journal of Political Economy,1984,92(3).

[4]Brainard,SL.An Empirical Assessment of The Proximity-Concentration Tradeoff Between Multinational Sales and Trade[J].A-merican Economic Review,1997,87(4).

[5]Bergstrand,JH,Egger.P.A Knowledge and Physical Capital Model of International Trade Flows,Foreign Direct Investment,and Multinational Enterprises[J].Journal of International Economics,2007,(73).

[6]范海君.國際直接投資的貿易效應:一個理論分析框架[J].當代經濟研究,2012,(3).

[7]張紀鳳,黃萍.替代出口還是促進出口—我國對外直接投資對出口的影響研究[J].國際貿易問題,2013,(3).

[8]譚亮,萬麗娟.中國對外直接投資與進出口貿易關系的實證分析[J].重慶大學學報(社會科學版),2010,16(1).

[9]Oldenski,L.Export Versus FDI and the Communication of Complex Information[J].Journal of International Economics,2012,(87).

[10]Liesner HH.The European common market and British Industry[J].Economic Journal,1958,(6).

[11]Balassa,B.Trade Liberalization and Revealed Competitive Advantage[J].The Manchester School of Economic and Social Studies,1965,33(2).

[12]Kolstad,I.,Wiig,A.What Determines Chinese Outward FDI[J].Journal of World Business,2012,(47).

[13]Deng,P.Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion?[J].Journal of World Business,2009,(44).

責任編輯:蔡 強

F752

A

1005-2674(2015)08-084-07

2015-03-20

定稿日期:2015-07-10

國家社會科學基金項目(13BJY082);中央高校基本科研業務費博士研究生課題項目(JBK1307001)

尹忠明(1963-),男,四川仁壽人,西南財經大學國際商學院教授,博士生導師,主要從事國際貿易理論與政策研究;李東坤(1987-),女,河北石家莊人,西南財經大學國際商學院博士研究生,主要從事跨國公司經營與管理研究。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

趣味(語文)(2020年3期)2020-07-27 01:42:46

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2015年2期)2015-11-12 13:13:54

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2014年11期)2014-07-25 10:31:58