爭 鳴

2015-04-21 02:06:29

中國石油石化 2015年13期

爭 鳴

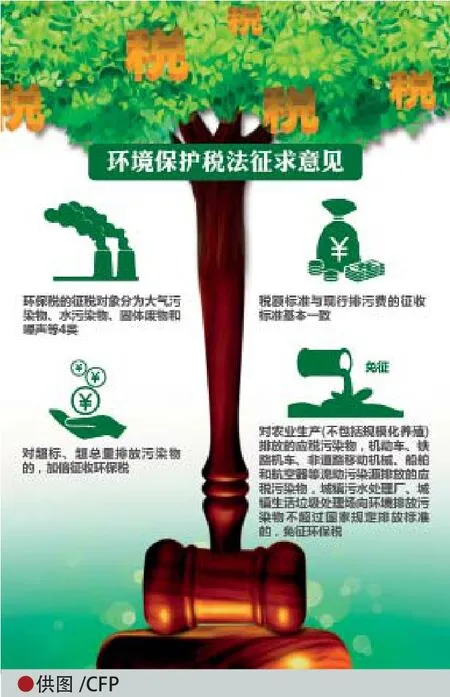

環境稅法征求意見稿發布引熱議

6月10日,國務院法制辦公布了由財政部、稅務總局、環保部三部門聯合起草的《環境保護稅法(征求意見稿)》,向社會各界征求意見。由此,也引起來了外界媒體的廣泛熱議。有聲音表示,今后企業排污行為一方面要繳納高額環保稅,另外又要遭遇環保部門的罰款,顯然需要在這兩者間做出協調。也有聲音表示,環境保護稅涉及專業性判斷的行為要比一般市場交易行為更具隱蔽性。如何防止環境保護稅征收不出現錯漏,是稅務機關與環保部門共同面臨的課題。

目前是開征環境稅的最佳時期

近期和未來一段時間市場煤價油價的下行,使通脹壓力緩解,是開征環境稅的重要時機。此時開征環境稅,企業更容易消化,因而環境成本上升帶來的企業運行成本上升,對宏觀層面整體經濟運行的影響也較小。同時,因為環境問題凸顯,民眾對出臺更多保護環境措施的呼聲很高,配之以公共宣傳,還可以更加突出環境稅對節能減排的促進作用。

—2015年6月12日 來源:每日經濟新聞

需從制度上對排污行為征稅

單純依靠傳統的行政措施并不能從根本上解決現階段面臨的突出的環境問題。對達不到環境標準的污染源實施“關停并轉”很重要,但引導清潔生產、綠色消費的制度更重要。因為有生產就會有污染,有消費就會有廢棄物,我們不可能都“一禁了之”。因此,只有在制度上對排污行為征稅,通過稅收手段使環境成本內在化,在產品價格中得到真實反映,才能從制度上機制上引導生產者減少排污,鼓勵消費者減少浪費,真正實現中央提出的“通過制度保護生態環境,促進生態文明建設”。

—2015年6月23日 來源:中國稅務報

靠征稅推動環境治理不切實際

眾所周知,現在對于企業排污現象有新環保法等法律規定,環保部門可以對排污企業做出處罰。而費改稅后,就意味著環保部門和稅務部門都成為名義上的執法者。收稅和環保執法這兩種由不同政府部門發起的行政行為,必然會有重疊的部分,企業一旦有嚴重的排污行為,可能一方面要繳納高額環保稅,一方面要遭遇環保部門的罰款。顯然在這兩者之間需要做出協調,環保稅必須在現有的法律規定和部門架構中找到自己的角色定位。

今后環保稅的影響恐怕主要在宏觀層面,從這一稅種的設立可以看出大的政策趨勢和觀念變化,至于通過征收環保稅來推動環境治理,目前看來多少有些不切實際。

—2015年6月12日 來源:南方都市報

征收環保稅切忌扯皮現象

盡管征收環境保護稅優勢很多,但是任何稅種的征收都會面臨偷稅漏稅的問題,特別是環境保護稅有些地方不同于現有稅種。按照征收對象分類,常見稅種通常包括對流轉額的征稅、對所得額的征稅以及對資源財產的征稅,這些稅種基本是建立在交易基礎之上的。而環境保護稅則是建立在排污行為之上的稅種,這種涉及專業性判斷的行為要比一般市場交易行為更具隱蔽性。所以,如何防止環境保護稅征收不出現錯漏,是稅務機關與環保部門共同面臨的課題。

—2015年6月18日 來源:中國環保在線

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國衛生(2016年7期)2016-11-13 01:06:26