聚丙烯面臨結構性過剩

2015-04-22 03:23:03宋艷萍劉志紅劉曉舟

中國石油石化 2015年23期

關鍵詞:產品

○ 文/宋艷萍 劉志紅 劉曉舟

聚丙烯面臨結構性過剩

○ 文/宋艷萍 劉志紅 劉曉舟

我國聚丙烯開始存在結構性過剩和短缺現象,未來該選擇什么樣的發展道路,是人們下一階段要解決的問題。 供圖/CFP

我國聚丙烯產業存在結構性過剩和短缺現象,應開發高透明、高結晶、高熔體強度、高流動的產品。

近些年來,全球聚丙烯產能快速增長,而消費增速放緩,導致裝置開工我國聚丙烯開始存在結構性過剩和短缺現象,未來該選擇什么樣的發展道路,是人們下一階段要解決的問題。 供圖/CFP率下滑。全球聚丙烯裝置的平均開工率由2007年的92%下滑到2014年的84%,顯示出全球聚丙烯行業競爭形勢加劇。

隨著國內聚丙烯產業自給率不斷提高,出現了結構性過剩和短缺的現象。

產能快速增加

2014年,全球聚丙烯產能約為6922萬噸,亞洲產能最大為3128萬噸,占全球總產能的45%。其他地區產能為北美869萬噸、南美300萬噸、西歐951萬噸、中歐142萬噸、非洲138萬噸、中東827萬噸、俄羅斯為153萬噸等。2014年全球聚丙烯開工率約為84%,聚丙烯總產量為5860萬噸。

過去幾年,全球聚丙烯產能增長主要來自亞洲,其次是中東和印度地區。據統計,2009-2014年間,全球聚丙烯新增產能為1409萬噸。其中,亞洲產能增長1005萬噸,占新增產能的71%;中東和印度地區新增產能250萬噸和135萬噸,分別占新增產能的18%和10%。同期,俄羅斯新增72萬噸,非洲新增40萬噸,北美、西歐和南美均存在產能的縮減。

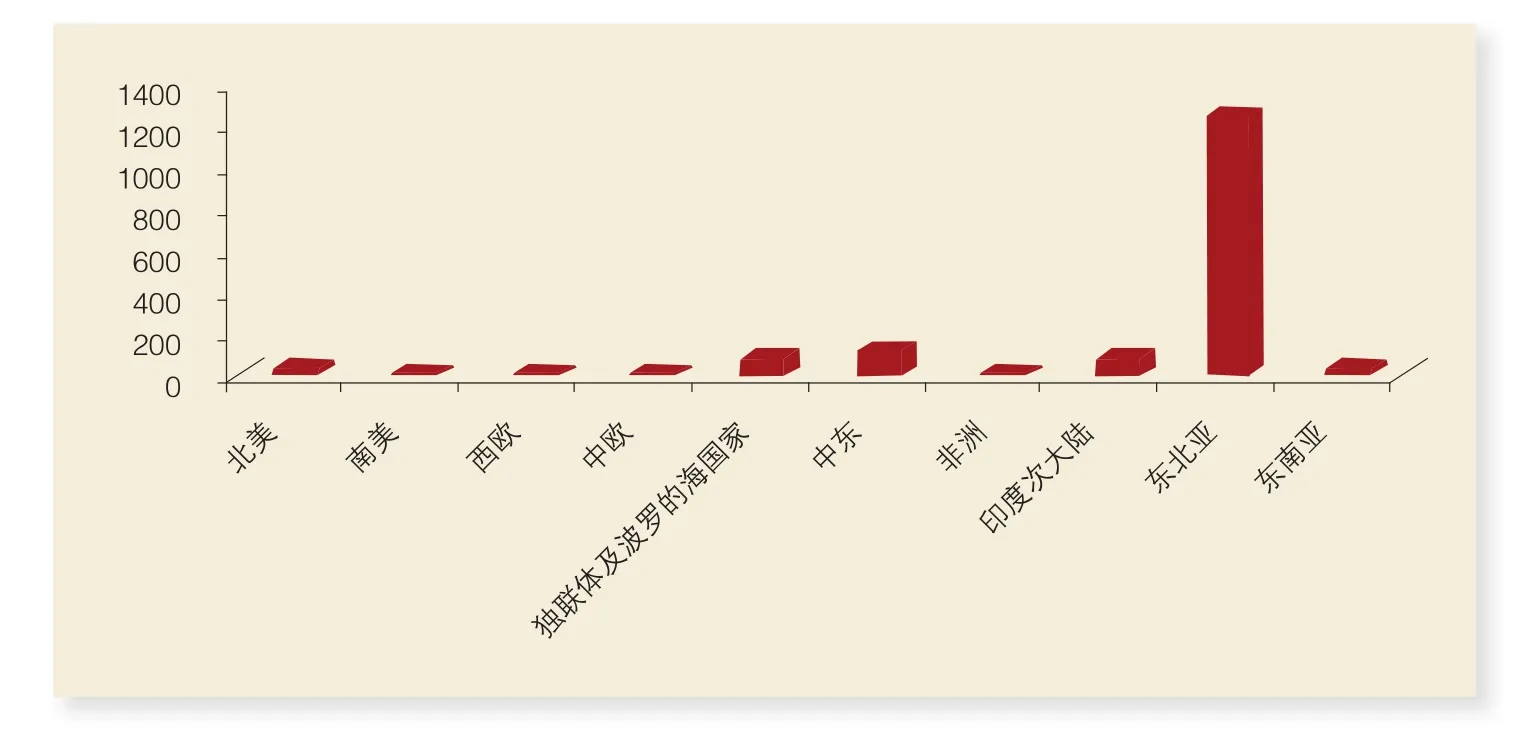

根據發展計劃,未來全球聚丙烯裝置能力仍將持續增長,預計2019年前再增加1660萬噸,屆時全球聚丙烯產能達到8582萬噸/年。新增產能仍然以亞洲特別是東北亞地區為主。2019年前,東北亞將新增聚丙烯1254萬噸,中東將新增130萬噸產能,俄羅斯和印度將分別新增產能90多萬噸,西歐、南美、中歐產能維持現狀。

近年來,我國聚丙烯裝置能力持續擴張,由2005年的545萬噸增長到目前的1675萬噸,產能增長2倍多。截至2014年底,我國聚乙烯主要生產企業約70家,產能達到1675萬噸/年,產量為1374萬噸/年。2014年,國內新投產聚丙烯項目主要有6個,總產能為230萬噸,分別是蒲城清潔能源化工40萬噸、內蒙古中煤蒙大30萬噸、陜西延長中煤60萬噸、中煤榆林60萬噸、神達化工20萬噸、茂名石化20萬噸。

我國聚丙烯產能分布不均,華東、西北、華北和東北地區產能相對較大,華中、西南和華南產能較小。近年,我國西北地區快速發展的煤化工,以及進口甲醇為原料的MTO和以進口丙烷為原料的PDH快速發展,帶動華東沿海以及西北地區聚丙烯產業的發展。據統計,2010-2014年間,西北地區新增聚丙烯產能278萬噸,華東地區新增聚丙烯產能421萬噸,分別占新增產能的34%和52%,未來華東和西北地區聚丙烯產能仍將提高。

近年,煤化工的崛起、外資的進入以及民企的快速發展,打破了原來由中國石油、中國石化一統天下的局面,聚丙烯的生產主體多元化程度加深。2014年,中國石油和中國石化兩大集團聚丙烯產能分別為375萬噸和625萬噸,分別占總產能的28%和41%。兩大集團以外的聚丙烯總產能呈快速增長的趨勢,達到621萬噸,產能占比達到47%(2005年為27%)。

隨著我國煤制烯烴及PDH項目的持續發展,我國聚丙烯產能將繼續增加。預計到2019年,我國聚丙烯能力達到2987萬噸/年。

在自給率不斷提高的情況下,國內聚丙烯存在結構性過剩和短缺現象,過剩的是通用產品,短缺的是高端產品。

進口逐年增長

全球聚丙烯的生產主要集中在亞洲、西歐、北美和中東地區。從全球范圍看,中東、美國和西歐是產能過剩、產品凈出口的地區,其他地區均為凈進口地區。2013年,全球聚乙烯貿易總量為1809萬噸。中東是最大的聚丙烯凈出口地區,出口量為266萬噸。美國和西歐凈出口量分別為144萬噸和92萬噸。亞洲是最大凈進口地區,凈進口量為215萬噸。其他凈進口量較大的地區是墨西哥、非洲、中歐和獨聯體,數量分別為71萬噸、67萬噸和65萬噸。

2013年,全球聚丙烯消費總量為5645萬噸。其中,聚丙烯消費量最大的領域是注塑和薄膜,消費量分別為1889萬噸和1349萬噸,占消費總量比例分別為33%和24%;拉絲和纖維消費聚丙烯數量分別為1056萬噸和764萬噸,分別占消費總量的19%和14%;其他產品的消費占比情況為管材3%、吹塑1%等。

近年,我國聚丙烯供應及消費均持續快速增長。2001年,我國聚丙烯產量為324萬噸,表觀消費量為532萬噸。2014年,我國聚丙烯產量為1374萬噸,表觀消費量達到1725萬噸,均達到歷史新高。2001-2014年間,我國聚丙烯產量和表觀消費量年均增長率分別為10.87%和8.77%,產量增長明顯高于消費的增長,使得我國聚丙烯自給率不斷提高,由2001年的61%提高到2014年的80%。預計未來我國聚丙烯需求仍持續上升,2019年需求增至2670萬噸左右。

中國消費世界聚丙烯出口量的20%以上,是世界上最大的聚烯烴進口國。2014年,我國凈進口聚丙烯351萬噸,較2013年增長2%。

我國進口聚丙烯主要來自東南亞、亞太和中東地區,進口量分別為124萬噸、103萬噸和99萬噸,分別占進口總量的34%、28%和27%。從進口國別看,以從韓國進口量最多,達87.5萬噸,其次是沙特阿拉伯,為71.7萬噸,其他則主要來自新加坡、印度、泰國、日本、美國等地。

從進口地區統計情況看,華南、華東是國內聚乙烯主要進口地區,2014年進口量分別為169萬噸和157萬噸,合計占全國進口總量的89.8%,華北進口量為13.6萬噸,華中、東北、西北和西南地區進口量均低于10萬噸。其中,廣東是我國聚丙烯進口數量最大的省份,進口量達到153萬噸,占全國進口總量的42%;浙江是我國第二大省份聚丙烯進口省份,進口量為53萬噸,占全國進口總量的15%。

從進口貿易方式看,2014年我國共進口聚丙烯363萬噸。其中,以一般貿易方式進口的數量為164萬噸,占到總進口量的45%。進料加工貿易和裝配貿易方式進口量為169萬噸,占46%。以保稅區倉儲轉口貨物方式進口量為3萬噸,占1%。

結構性過剩現端倪

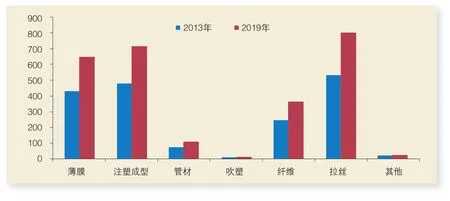

由于聚丙烯具有良好的機械性能和化學穩定性,且加工性能良好,被廣泛應用于農業、工業、衛生、醫藥、日常生活用品等領域。2013年,我國聚丙烯主要消費領域為拉絲、注塑和薄膜,消費量分別為532萬噸、478萬噸和430萬噸,合計占總消費量的81%;此外管材消費量為74萬噸,吹塑8萬噸。

● 優質產品從不會過剩,聚丙烯也不例外。攝影/楊國柱/

未來,我國聚丙烯消費將保持接近7%的速度增長,預計2019年消費需求達到2670萬噸。其中,消費增長較快的領域是拉絲和吹塑,增長率分別達到9.47%和9.43%,薄膜、注塑、管材消費增長了均超過8%。

從全球聚丙烯生產及發展格局來看,在全球聚丙烯產業的發展中,亞洲占據最為重要的地位,特別是近年我國以煤和甲醇為原料的化工裝置以及以進口丙烷為原料的PDH大規模發展,帶動了全球聚丙烯產業的持續發展。2014年,我國聚丙烯產能達到1676萬噸,產量1374萬噸,消費量1725萬噸。近年我國聚丙烯產能增長明顯高于消費的增長,使得我國聚丙烯自給率不斷提高,由2001年的61%提高到2014年的80%。預計2019年我國聚丙烯生產能力達到2987萬噸,市場需求達到2670萬噸。屆時我國聚丙烯市場將呈現產能過剩狀態,競爭將呈現白熱化狀態。

目前,國內石化產品市場已經充分開放,中東低價通用產品大量進入我國,同時國內具有低成本的煤化工項目陸續投產,裝置大多生產通用產品,使得我國聚乙烯產業中通用料已經過剩,市場競爭十分激烈;另外,歐美高端專用料在華大量銷售,并且隨著國內產業結構的不斷升級,我國聚丙烯下游產業,如包裝、汽車、電子電器、家居用品等行業對塑料制品的需求也在發生變化,由傳統通用產品向高端、精細和專用化方向發展,但國內石化企業科技開發滯后,專用料產品大部分依靠進口,自給率較低,大量產品依賴進口,如供煙膜使用的芯層主料和表層熱封料、供電容膜生產的膜料主要進口新加坡TPC、沙特Petro Rabigh、沙特Sabic、阿曼ORPIC等公司。三元共聚熱封層專用料基本依賴進口,主要進口有TPC公司的FL7632和FL7641、三星公司的RF402、INEOS的KS309、JPP公司的FX4HCM等產品。透明聚丙烯目前主要進口韓國及我國臺灣地區的無歸共聚透明聚丙烯。抗沖聚丙烯用途非常廣泛,是發展較快的品種,每年我國進口抗沖聚丙烯品種多數量大,據統計國內進口抗沖聚丙烯牌號超過50個。

由此看出,我國聚丙烯產業在國內自給率不斷提高的情況下,市場存在結構性過剩和短缺現象,過剩的主要是拉絲料為主的通用產品,短缺的是具有特殊性能的高端產品。

2014-2019年全球新增聚丙烯產能分布情況(預計) 單位:萬噸/年

2013年-2019年我國聚丙烯分領域消費情況(預計) 單位:萬噸

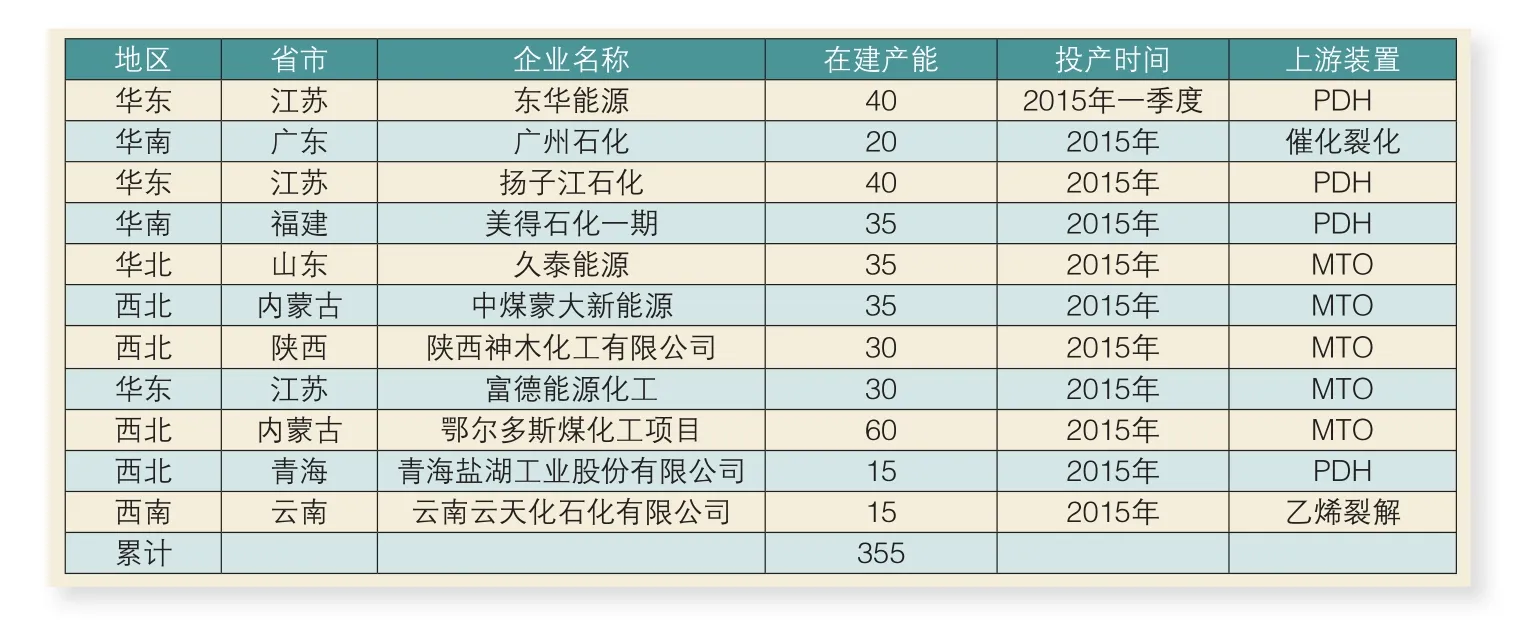

2014年后中國部分聚丙烯新建裝置不完全統計(單位:萬噸/年)

發展建議

建議未來我國聚丙烯生產企業應充分調研下游用戶需求,有針對性地開展具有特殊性能產品的開發,提高專用料、高附加值產品的產量,并促進高性能產品系列化。如開發具有高透明、高結晶、高熔體強度、高流動等性能的聚丙烯產品。

聚丙烯透明性的改進將促進聚丙烯樹脂在包裝市場替代PS、PVC、PET等材料,可以廣泛用于家庭用品和包裝領域,市場廣闊。高透明聚丙烯樹脂可以在聚合過程中引入乙烯或其他單體調整鏈段結構,改變聚丙烯晶體形態,同時添加成核劑控制結晶速率和球晶尺寸,改善透明性,也可以是采用茂金屬來生產。高結晶聚丙烯具有較高的剛性、強度和抗沖擊性能,是聚丙烯新產品的一個研究熱點,主要通過改進催化劑和聚合技術、提高聚丙烯分子的規整度和相對分子量分布,也可以通過加入成核劑方法來制備。產品主要用于汽車部件及器具,目前產品大量依賴進口。高熔體強度聚丙烯是含有長支鏈的聚丙烯,熔體強度是具有相似流動性普通聚丙烯均聚物的數倍,具有較高的屈服強度、彎曲模量、熱變形溫度、熔點及結晶溫度和較短的結晶時間,可以縮短熱成型加工時間。高流動聚丙烯在較低的工藝溫度下即可以模塑,減少冷卻時間、縮短成型周期,使大型家用制品和薄壁汽車等配件的生產變得可行,同時節約成本。目前國內大量進口BP、新加坡、日本等公司的產品。

中國石油規劃總院

責任編輯:石杏茹

znshixingru@163.com

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14