基于擴展的GARCH模型股票交易量的研究

2015-04-23 09:41:05吳淦洲

科技視界 2015年10期

吳淦洲

【摘 要】本文以股票作為研究對象,利用擴展的GARCH(1,1)-M模型對股票交易量進行了研究。實證結果表明,擴展的GARCH(1,1)-M模型是行之有效的。

【關鍵詞】GARCH模型;股票交易量;格蘭杰因果檢驗

【Abstract】The stock index is discussed in the paper, and the improved GARCH model is used to stock trading volume. Then .This model is demonstrated to be reasonable through empirical tests.

【Key words】GARCH model; Stock trading volume; Granger Causality

0 引言

芝加哥大學的Markowitz教授于1952年提出的“證券組合選擇理論”(Portfolio Selection Theory)[1],標志著現代投資組合理論的誕生,在該文中Markowitz首次從風險資產的收益率與風險之間的關系出發,論述了不確定性經濟系統中最優資產組合的選擇問題。自Markowitz 提出均值-方差模型以來,投資組合模型多數是建立在均值和方差兩個參數之上,在最優投資組合的求解過程中,組合收益的方差是衡量風險的標準,但用方差來度量風險也是存在缺陷的,它將實際收益低于期望值的部分視為風險的同時,也將實際收益高于期望值的部分視為風險,隨著投資組合理論的發展,不斷涌現出新的風險度量方法[2-3]。VaR(value-at-risk)風險度量方法正是在這種背景下誕生的。它表示給定概率置信水平內的最壞情況下的損失,因簡單實用被廣泛采納。另外,考慮到在證券市場中,投資者對投資風險和收益水平存在主觀的意愿,且未來的收益率是隨時變化的,過去的收益率和風險只能作為未來收益率和風險的參考,預期收益率和風險的變化具有模糊性。所以近年來不少學者對VaR提出了不同的度量方法。黃大山、朱書尚[4-5]等在CvaR的基礎上,提出了最壞CvaR風險度量方法,并研究了收益率分布未知的情形。

本文考慮到金融數據的尖峰厚尾和波動集聚性特征,且信息的不對稱和流動性的需求是交易量必須要討論的主要因素,因此把交易量變量加入到GARCH模型的條件方差方程,給出了擴展的GARCH(1,1)-M模型.實證分析表明,該模型是行之有效的。

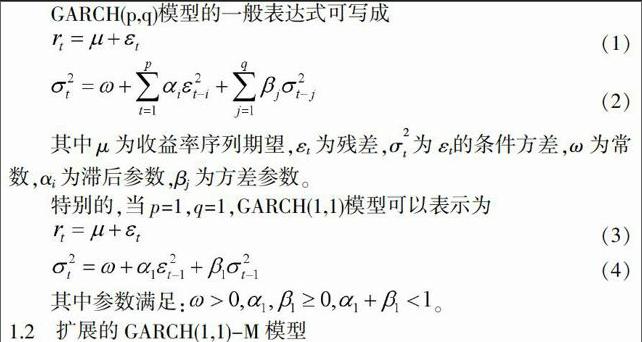

1 擴展的GARCH(1,1)-M模型

1.1 GARCH模型

2 實證分析

本文旨在說明利用MATLAB和統計軟件對擴展的GARCH(1,1)-M模型加以實現,故為了更好說明模型的有效性,本文采用中糧地產(000031)作為樣本。每日收盤價和成交量數據樣本區間為 2013年1月1日至2014年12月31日。本文數據均源于中國證券市場研究數據庫 (CSMAR)。本文用X和Y分別表示中糧地產的第t日成交量和收盤價。

我們先用SAS對數據進行分析,擬合成交量與收盤價的關系: Y=5.38934+0.00004881X;通過異方差分析表看出,大部分的回歸誤差因子絕對值小于2,說明模型具有較好的擬合度。但由于線性回歸的P值檢驗小于0.0001,說明方程也有顯著的差異。

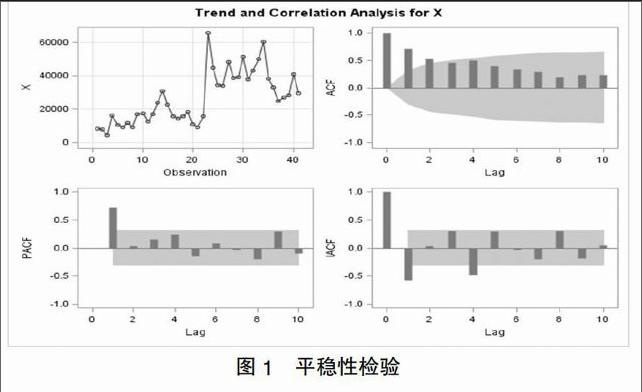

其次平穩性檢驗Granger因果關系檢驗和 GARCH模型都要求時間序列是平穩的,所以本文對股票收益和交易量序列的平穩性進行了檢驗。最常用的平穩性檢驗方法是單位根檢驗.本文使用的是P值檢驗。實證結果表明,該時間序列是平穩的,具體結果如下。

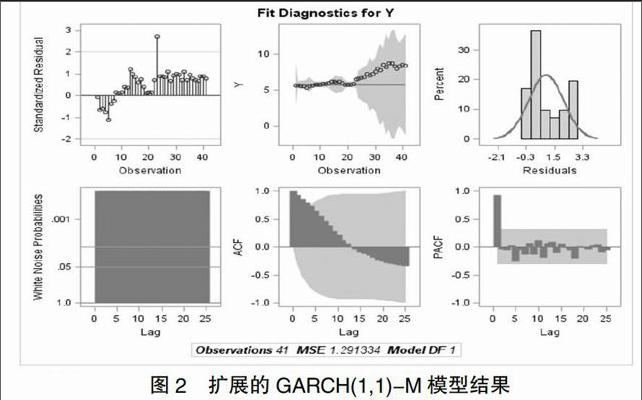

最后我們用擴展的GARCH(1,1)-M模型對計模型的殘差項,殘差平方和進行Q檢驗,結果兩序列均不存在自相關。ARCH-LM檢驗表明殘差序列不存在自回歸條件異方差,故模型設定是合適的。具體結果如下。

本文運用格蘭杰因果檢驗和擴展GARCH(1,1)-M模型對中糧地產(000031)市場交易量與股指日收益率、波動率之間的關系,得到了如下結論:

1)交易量和股票價格存在相應的線性關系,在市場交易的同時,可以通過分析市場交易量來大概分析市場股票的價格走勢。

2)交易量只能在有限程度內解釋股價變化的大致范圍。

3 結束語

首先,我們可從成交量變化可以分析某個股票對市場的吸引程度。若成交量越大,說明股票越有吸引力,價格波動幅度可能會越大。其次,我們也可以從成交量的變化,分析某個股票的壓力和支持價格區域:在一個價格區域,如果成交量很大,說明這個價格區域有很大的壓力或支持,趨勢將在這里產生停頓或反轉。 第三,從成交量的變化中,我們可以觀察該股票的價格走出成交密集區域的方向:當價格走出成交密集的區域,說明多空分歧得到了暫時的統一。如果成交量向上走,那么價格傾向于上升;反之,則股價傾向于下跌。第四,還可觀察該股票成交量在不同價格區域的相對值的大小,判斷其趨勢的持續性。隨著該股價格的上升,成交量應該呈現階梯性減弱,一般來說,股票的(相應的)價格越高,感興趣或敢于參與的人就(相應的)減少。不過這一點,從成交額的角度來看,會更加簡單扼要。

當然,僅憑成交量并不能判斷價格趨勢的變化。成交量是價格變化的一個重要因素之一,也是一個可能引起本質變動的因素,但是在大多數時候,它只起到催化劑的作用。本文只選取了成交量來研究股票價格的變化關系,把其他因素歸于簡單的模型誤差,接下來將其它因素考慮進模型中是以后努力的方向。

【參考文獻】

[1]Markowitz H M.Portfolio selection[J].Journal of Finance, 1952, 7(1):77-91.

[2]郭建華,肖慶憲.基于下方風險控制的動態投資組合優化研究[J].數學的實踐與認識,2009,39(21):64-69.

[3]張鵬.不允許賣空情況下均值-方差和均值-VaR投資組合比較研究[J]中國管理科學,2008,16(4): 30-35.

[4]Zhu S S, Fukushima M. Worst-case conditional value-at-risk with application to robust portfolio management [J].Operations Research, 2009,57:1155-1168.

[5]Huang D S, Zhu S S. Portfolio selection under distributional uncertainty: a relative robust CvAR approach[J]. European journal of operational research, 2010,203:185-194.

[責任編輯:曹明明]