我國補償型住院醫療保險費率研究

——基于理賠成本假設的分析

2015-04-24 08:02:16仇春涓

上海保險 2015年1期

仇春涓

華東師范大學金融與統計學院

陳 滔

西南財經大學保險學院

王曉嬌

華東師范大學金融與統計學院

?

我國補償型住院醫療保險費率研究

——基于理賠成本假設的分析

仇春涓

華東師范大學金融與統計學院

陳 滔

西南財經大學保險學院

王曉嬌

華東師范大學金融與統計學院

一、引言

2012年最新醫改方案指出要充分發揮基本醫療保險、醫療救助、商業健康保險、多種形式的補充醫療保險等協同互補作用。

我國目前基本社會醫療保險保障水平偏低,很多人在質疑商業健康保險的作用,一般消費者會感覺健康保險產品乃至整體保險產品的價格太高,難以承受,也有一些學者指出目前我國商業健康保險市場發展滯后并且存在著較大的供需矛盾(莫紅琴等,2006;胡泊,2011)。醫療保險產品是健康保險產品中數量最多的一個險種,然而《2009中國人身保險市場監管與發展報告》中的數據顯示,2009年我國健康保險的保費收入僅530.8億元,比2008年下降了3%。健康保險的保費收入占人身保險保費收入的比例為6.5%,占總保費收入5%左右,健康保險中醫療保險的比例更低。很多調查顯示人們對商業醫療保險的需求真實存在且旺盛。導致商業醫療保險供需矛盾的可能原因有很多,關鍵還是在于醫療保險的價格問題。我國《財產保險公司保險條款和保險費率管理辦法》指出,保險費率應按照風險損失原則科學合理厘定,不危及保險公司償付能力或者妨礙市場公平競爭。

本文的邏輯起點在于:(1)我們有責任向消費者公布商業醫療保險價格背后的成本假設;(2)在合理的假設基礎上,商業醫療保險是否存在降價的空間,讓人人都能享有充分的醫療保險。

二、短期費用補償型住院醫療保險定價模型與精算假設

實務中,短期費用補償型醫療保險的費率厘定公式為:

其中,q為傷病發生率(在住院醫療保險中表現為住院率),k為在給定保障內容與條款下,傷病發生條件下的平均理賠成本,e為附加費用率,t為安全附加。

(一)費用率與安全附加的假設

短期醫療保險的相關精算規定按《意外傷害保險精算規定》執行,其中關于附加費用率e的規定如下:個人業務不得超過毛保費的35%,團體業務不得超過毛保費的25%。安全附加t的選擇則依賴于精算師的經驗,實務上,往往在某些高端的醫療保險產品中,精算師們才會假設一個安全附加因子。

(二)住院率的假設

對住院率的假設精算師可以參考的來源有:保險公司內部經驗數據、再保險公司的咨詢建議、官方公布的資料以及一些特定研究目的的調查報告。一般隨年齡段的增長住院率上升。

(三)理賠成本的假設

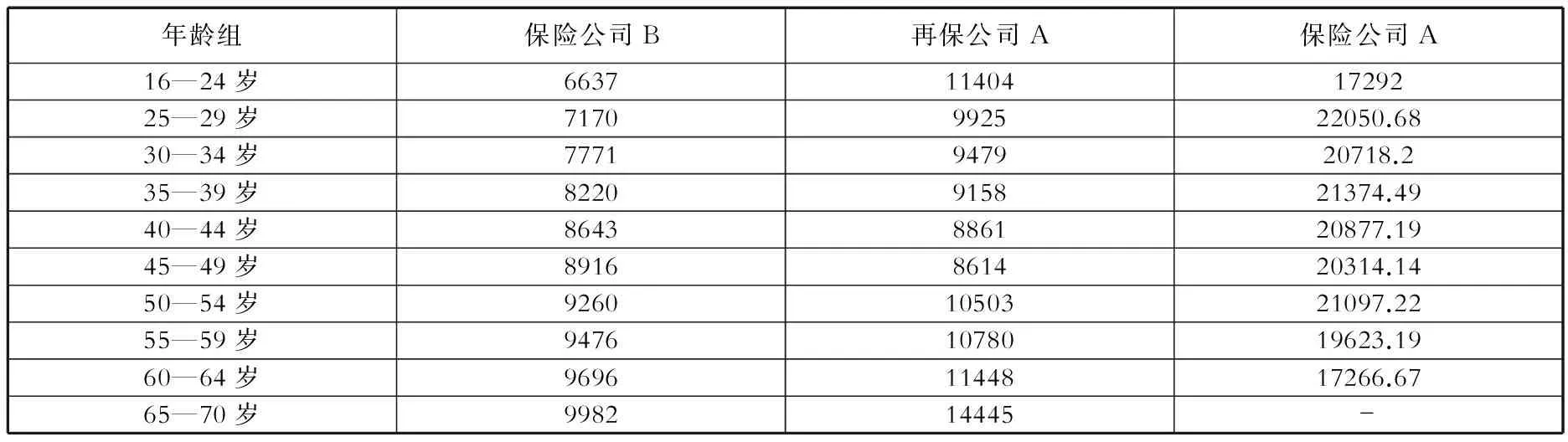

各類人群理賠成本的假設是決定費率高低的最關鍵因素。筆者比較了同是一年期20萬元保險金額的住院醫療保險產品,公司A、公司B以及某再保公司A的理賠成本假設。

實務中,筆者發現保險金額同是20萬元,理賠成本假設卻有天壤之別。由于公司A的此類產品屬于高端住院補償型醫療保險產品,除了在其服務網絡醫院(包括一些專科醫院以及私立醫院等)內補償90%、網絡醫院外補償70%的住院醫療費用外,還補償住院前后7天的門急診費用,因此公司A的理賠成本假設最高。公司B的理賠成本假設隨年齡的增長穩步增長,再保公司A卻呈現兩頭高中間低的情形。

三、各類人群真實的理賠成本分析

本文試從如下幾類人群全面分析醫療保險的理賠成本:綜合醫院人群;特定醫院人群;社會醫療保險人群;商業醫療保險人群。

(一)綜合醫院人群

《2011中國衛生統計年鑒》顯示,2010年平均的住院醫療成本為6000多元。保險理賠是建立在住院醫療費用基礎上的,如果假設70%的給付比例,那么住院醫療保險的理賠成本在4000至5000元之間,若考慮限額約束甚至遠比此更低。

(二)特定醫院人群(某三級醫院)

以成都市某三級醫院非公費醫療、無社保患者的住院病人的醫療費用數據為基礎,假設70%的補償比例,分別設定1萬元、5萬元、10萬元和20萬元的保險限額下的平均補償額度,但此類醫療保險計劃各年齡段的實際理賠成本遠小于此。對比表1中20萬元保險金額、 70%補償比例的保險公司A、保險公司B和再保公司A的同類險種的理賠成本發現,即便是醫療服務成本最高的醫院,其理賠成本也沒有高于(部分年齡段除外)商業保險所假定的理賠成本。

表1 一年期20萬元保險金額下費用補償型住院醫療保險的理賠成本假設(單位:元)

資料來源:內部資料,筆者整理所得(均針對無社保人群,補償比例為70%)

表2 某社保計劃的平均理賠成本(單位:元)

資料來源:內部資料,筆者整理所得,括號中表示的是70%比例給付假設下的理賠成本)

此外,我們也發現10萬元保險金額假定下的理賠成本和20萬元下的理賠成本的差異并不是非常大,但一些保險公司出于對高額醫療費用的保守控制,通常過分夸大了不同的特別是高額的保險金額的理賠成本的差異。

(三)社保人群的醫療保險損失

表2數據取自2008年上海市某區的一個最高為5萬元的新農合計劃,給付比例為一級醫院70%,二級醫院65%,三級醫院60%。

表2中,三級醫院本身的比例給付為60%,為了與表1做比較,表2中最后一列是在70%比例給付假設下得到的平均理賠成本。總體而言,在社保理賠中,即使控制了高級別醫院的比例給付,但最終的理賠成本依然和醫院級別呈現正向變動的關系。此外,我們同某三級醫院人群的理賠成本(假設跟社保相同的比例給付與限額)做比較,本例中社保的理賠成本要低于某特定醫院的理賠成本。其原因可能是:(1)人群的差異,新農合的參保人都是農村人口,其經濟基礎限制了總的醫療費用和不在醫保補償范圍內的診療項目的支出。(2)社保人群中由于樣本量偏少,可能存在較大的偏差。

(四)商保人群的醫療保險損失

本文取某商業保險公司2008年某醫療保險產品的理賠成本作為商保人群的代表。此產品是一種補償型住院醫療費用保險,針對的是無社保的人群,但是設置了床位費和藥品費的平均每日限額和總限額、護理及診療治療費用限額、檢查化驗及手術費用限額等,在社保規定范圍內給付比例為80%。數據顯示30至34歲的人理賠成本約為2000元,若以8%的住院率、35%的費用率測算,保費約為250元。而目前市場上同類產品同類人群的保費在700元左右。

綜上所述,保險公司對于理賠成本的假設更多地依賴于不同的保險計劃和不同的人群劃分,但從不同渠道看,保險公司的理賠成本確實存在著偏高及人群細分不夠的問題。

四、數據與模型

本文以20萬元限額、70%給付比例的保險計劃為例,以理賠成本為結果進行實證分析。共取三組數據:某商業保險公司某醫療保險產品的理賠數據,可考慮的自變量有:性別、年齡、保障檔次、地區、醫院級別;某新農合保險理賠數據,可考慮的自變量有年齡、性別、醫院級別;某三級醫院的住院醫療費用數據,可考慮的自變量有:性別、年齡、病人來源、婚姻狀況、職業。

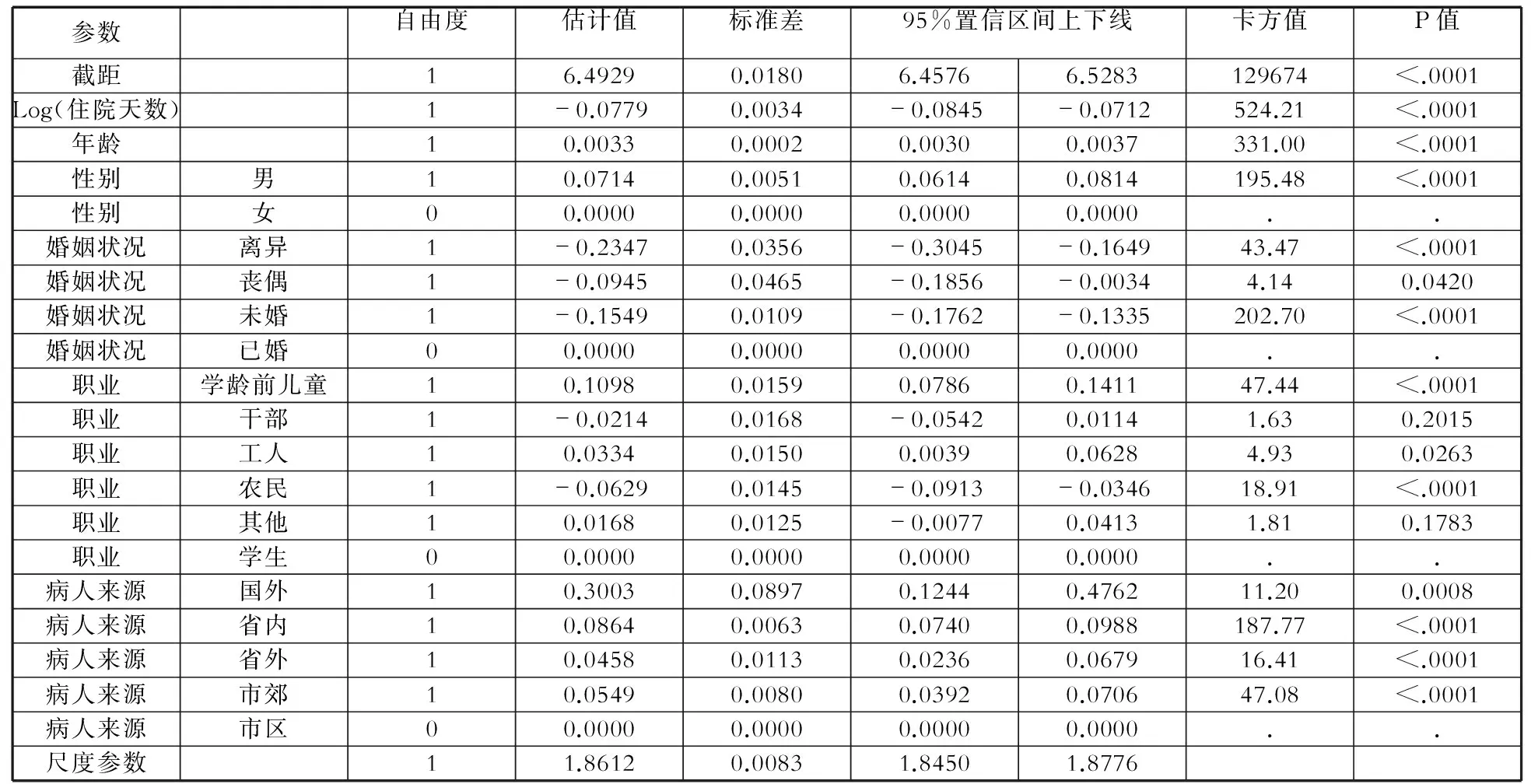

分別對各組數據建立廣義線性模型(GLM,具體模型的理論可參考Lindsey, J. K.,1997)。通過對以上數據的處理我們發現,在人群細分上有如下特征:(1)年齡是一個顯著的風險因子,但性別風險因子并不是必然的。目前,有些國家為了防止性別歧視,也取消了商業保險的性別差別費率。(2)除年齡和性別外,醫院級別、保障檔次、婚姻狀況、地區都有可能是費率厘定的因素,故為使保費更合理,有必要對風險因子進行細化。

為進一步分析,選擇某三級醫院的住院醫療費用數據進行細致的實證。從醫院數據中,筆者篩選出無社保無公費醫療的個體(有效個體為89909人),并給予限額20萬元、10%的自費藥、70%的給付比例的假設,將相應的醫療保險理賠成本作為因變量。使用Gamma分布廣義線性模型,聯結函數取為log。自變量包括:(1)住院天數,以天為單位;(2)年齡,以歲為單位;(3)性別,0表示女性,1表示男性;(4)婚姻狀況,0表示已婚,1表示未婚,2表示喪偶,3表示離異;(5)職業,0表示學生,1表示其他,2表示農民,3表示工人,4表示干部,5表示學齡前兒童;(6)病人來源,0表示市區,1表示市郊,2表示省內,3表示省外,4表示國外。

雖然疾病、診療方式等是影響醫療費用的重要因素,但是由于醫療保險不區分疾病,所以疾病并不是醫療保險定價時的風險因子,所以在自變量選擇時未放入疾病因素。以上這些自變量的選擇是基于參保者的個體特征考慮的,這也是參保者在投保時可觀察到的一些屬性。

五、實證結果與分析

通過對數據的處理,PearsonChi-Square值/自由度為1.0237,小于2,說明模型擬合度較好。具體見表3。

我們發現住院天數、年齡、性別、婚姻狀況、職業、病人來源都是影響理賠成本的顯著變量,說明目前商業醫療保險在做理賠成本假設時應考慮諸如婚姻、職業等因素。

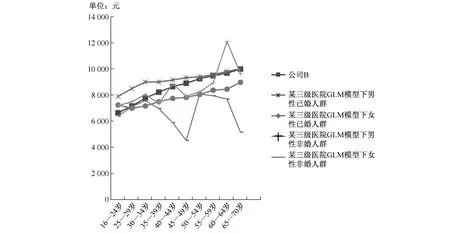

以加入婚姻狀況因素為例來分析理賠成本的變化。把未婚、離異和喪偶這三個婚姻屬性合并視為非婚人群,按年齡段劃分對各人群理賠成本與表1中公司B的理賠成本假設做進一步比較,見下圖。

表3 參數估計值和95%置信區間

圖 廣義線性模型下各類人群理賠成本比較

與公司B的同類保險計劃的理賠成本比較,顯然,女性人群的理賠成本都低于公司B的理賠成本。而男性非婚人群除個別年齡段外,理賠成本普遍低于公司B的假設。僅男性已婚人群的理賠成本高于公司B的假設。

此外,上述模型僅建立在三級醫院的數據基礎上,而一般保險公司的醫療保險產品的補償規定為二級及以上醫院,且二級醫院的住院醫療費用通常比三級醫院低。因此,在做更細致的人群細分后,目前補償型住院醫療保險產品在大部分人群中有較大的降價空間。

六、結論與建議

本文使用多種人群的住院醫療費用或住院醫療保險賠付信息討論了現行的補償型住院醫療保險的費率問題,并采用GLM模型做了實證分析,得到以下結論:

(一)目前商業醫療保險的費率結構普遍簡單,但事實上除了考慮年齡和性別風險因素外,還需要考慮婚姻狀況、職業、病人來源、地區等其他風險因素。

(二)在費率厘定的幾個假設中最重要的是住院率和理賠成本的假設。撇開住院率的假設,各類人群下的理賠成本假設差別很大。理賠成本除了跟保險方案和計劃有密切關系外,總是存在一個合理的必需的真實成本。保險公司的理賠成本假設太保守造成保費過高,導致商業醫療保險在我國醫療保障體系中的補充地位名存實亡。

(三)對理賠成本假設,如再加上婚姻狀況這個風險因素,能顯著降低部分人群的住院醫療保險的保費。

(四)按本文中的保險計劃,大致估算出各人群的住院醫療保險保費在500至2000元范圍內。而市場上類似保險產品(可能在保障范圍和服務上略全面)的保費都在2000至8000元之間。說明目前住院醫療保險普遍存在較大的降價空間。

本文對健康保險的經營和費率監管提供一些建議:首先,除考慮小部分高端人群的醫療保險需求外,可考慮降低保費來滿足更多人群對醫療保險的需求。其次,對保險監管者而言,目前商業醫療保險的費率結構有待進一步完善,需要考慮包括地區在內的更細化的風險因子。若費率結構不合理,將影響投保人對醫療服務使用的公平性。監管者有責任引導保險公司在社會責任方面發揮更大的作用。第三,對于社會醫療保險來說,其保障方案對所有人群都是一致的,但必須堅持收支平衡的基本原則,合理的醫療保險賠付水平是必須嚴格把握的指標。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

兒童繪本(2018年10期)2018-07-04 16:39:12

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54

中國衛生(2014年7期)2014-11-10 02:33:12