陜西農地規模經營的金融支持研究

2015-04-24 03:13:28宋元梁

山西農經 2015年9期

□宋元梁 齊 馳

(西安工業大學經濟管理學院 陜西 西安 710021)

陜西農地規模經營的金融支持研究

□宋元梁 齊 馳

(西安工業大學經濟管理學院 陜西 西安 710021)

當前我國經濟社會正處在重要的轉型發展期,工業化、信息化和城鎮化的快速發展,對同步推進農業現代化的要求更為緊迫,農業現代化中的農地規模經營問題也引發人們越來越多的關注。在農地現代化規模經營中,無論是引進先進設備和管理經驗,還是良種培育和技能培訓等等,都需要大量的資金投入,僅依靠經營者自身有限的資金積累,顯然無法滿足農場經營所需的資金需求。本文以陜西家庭農場、種糧大戶、龍頭企業等農地規模經營主體的調研為背景,通過建立多元logistic回歸模型,分析陜西農地規模經營中資金借貸途徑的影響因素,研究結果表明:農業規模經營主體的資金借貸途徑主要受每年投入費用和農地規模經營主體類型的影響。

農地規模經營;多元logistic回歸;農地規模經營主體類型

針對農地規模經營,近些年來,黨中央一號文件也都不同程度的提出要發展農地適度規模經營和加快農村金融制度創新。2014年1月,黨中央一號文件《關于全面深化農村改革加快推進農業現代化的若干意見》進一步明確表示,加快推進中國特色農業現代化,持續發展新型農業經營主體,發展多種形式規模經營,健全農業社會化服務體系和加快供銷合作社改革發展,并通過發展新型農村合作組織等措施加快農村金融制度創新。

鑒于農地規模經營已成為我國一項農業現代化的重要舉措,通過必要的農村金融支持,從而加快推進農地規模經營方式,已成為實現農業現代化重要突破口。因此,研究農地規模經營生產方式的金融支持對農業現代化的實現具有重要意義。

縱觀國內外相關研究,西方國家對農地規模經營問題的研究成果較為豐碩,并形成了相對完整的理論體系。主要有兩方面:一是關于農地規模經營的理論,最早有代表性的是英國古典農業經濟學家楊格的適度比例學說;二是關于農村金融的理論,德國以合作形式最早產生了農地金融制度,美國政府則采用強制性制度變遷的方式,日本則在充分借鑒了歐洲經驗的基礎上大膽創新,在19世紀末設立了農林漁業金融公庫,向農業、林業、漁業建設提供長期低息貸款。國內對農地規模經營主要從農地規模經營的必要性和有效性、實現條件、實現途徑等進行研究,李忠國在對世界農業發展的歷史進行考察后指出:在所有發達國家和部分發展中國家,農業生產企業(即農場主)的經營規模會隨著農業生產力發展水平的提高而逐步擴大從而適應生產力不斷發展的要求;鄭文凱和胡建鋒等則認為,實現農地的適度規模經營有兩種主要途徑:一種是土地集中式,另一種是合作服務式;倪志遠等學者認為:實現規模經營需要滿足兩個條件:一是第二產業和第三產業比較發達,使得大批農業勞動力可以轉移到非農產業上去,并在非農產業領域有穩定的收入來源;二是一批有資金、技術和富有管理經驗的農戶愿意耕種更多的土地并專門從事農業生產。國內對新型農村金融的研究主要從農村資金互助社、小額貸款公司及互助銀行等金融機構進行研究,并取得了豐碩的成果,廖繼偉等認同互助社增加了農村資金供給,使農戶在滿足農戶資金需求方面較其他正規金融組織具有較高效率;劇錦文、李勁民等學者則研究表明,小額貸款公司的績效能起到增加農戶和中小企業資金供給的作用,促進農村金融市場競爭,有利于引導民間借貸規范發展,從而彌補了現有農村金融服務的不足。但同時,國內基于實地調研的農地規模經營金融支持的實證研究相對較少,更沒有針對陜西的農地規模經營的金融支持研究。

本文借鑒前人對農地規模經營和農村金融的研究成果,通過對陜西家庭農場、龍頭企業、生產合作社等新型農業生產經營主體的調研,以規模經營主體資金借貸行為來反映金融支持程度,通過建立多元logistic回歸模型,對陜西農地規模經營的金融支持現狀進行了必要的實證分析。

1 基本理論框架

1.1 數據來源

此次數據于2015年2月通過對陜西省各地區實地問卷調查所得,共收回問卷50份,剔除掉回答明顯錯誤、漏答等問卷,有效問卷為48份,針對家庭農場、龍頭企業、種養大戶和專業合作社等農地規模經營主體的實地生產經營情況進行調查,調研地區分布于陜西省15個市、區、縣,具有一定程度的代表性。

1.2 變量的選取

根據調研問卷和數據的可獲得性,本研究采用問卷中農場生產經營中的資金借貸途徑作為被解釋變量,資金借貸的途徑反映了金融機構和政府金融支持政策的現實情況;選取農場主性別、年齡、文化程度、農場負債、規模經營面積、承包期限、農業機械數量、經營土地收入、每年投入費用、對農地規模經營優惠政策的了解程度、農地規模經營主體類型等指標作為解釋變量。各變量的具體取值如表1所示:

表1 指標選取中各變量的取值

2 實證分析

2.1 方差分析

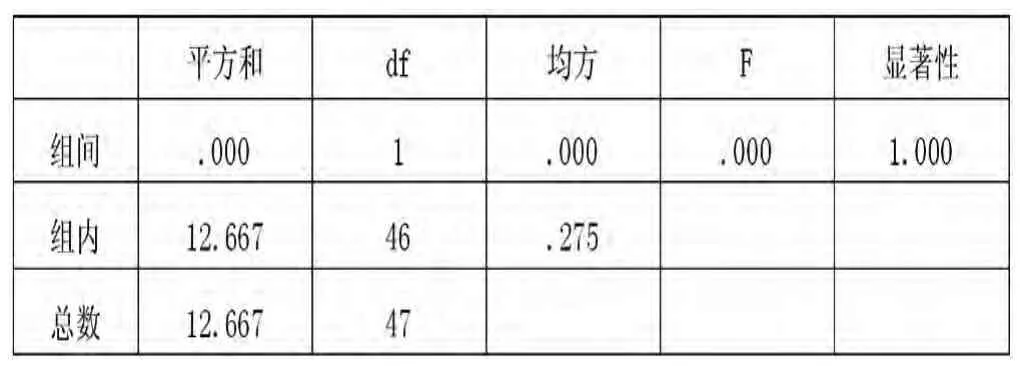

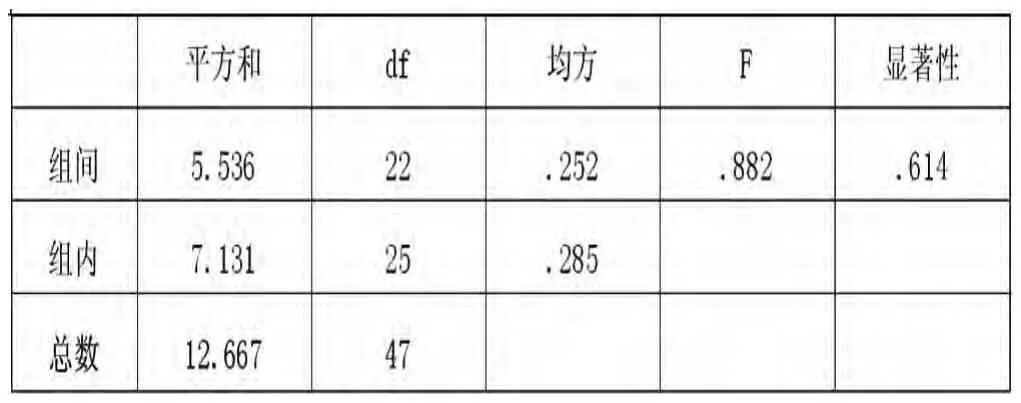

通過spss20.0對資金借貸途徑影響因素中農場主性別和年齡分別進行單因素方差分析,得到如下表2和表3所示結果:

表2 農場主性別對資金借貸途徑的影響

從表2中可知,F檢驗統計量為0,顯著性水平為1,遠大于臨界水平值0.05,所以接受原假設,認為農場主性別對資金借貸途徑沒有顯著的影響。從表3中可知,F檢驗統計量為0.882,顯著性水平為0.614,大于臨界水平值0.05,所以接受原假設,認為農場主年齡對資金借貸途徑沒有顯著的影響。綜上可知,農場主的個人特征,如性別、年齡等對集中居住意愿沒有顯著的影響。依照單因素方差分析的原理,我們對其他相關變量進行類似分析,初步可選取出農場資金借貸途徑的影響因素。

表3 農場主年齡對資金借貸途徑的影響

通過單因素方差分析對指標的選取,結果表明,負責人文化程度、農場負債情況、生產經營中最大困難、規模經營面積、農業機械數量、對農地規模經營優惠政策的了解程度、承包期限、固定資產投資、經營土地收入、主要經營產品類型以及外部基礎設施環境狀況等因素對農地規模經營的資金借貸途徑沒有顯著影響;每年投入費用與規模經營主體類型這兩個因素對資金借貸途徑有顯著影響。

2.2 多元Logistic回歸分析

2.2.1 模型的擬合情況

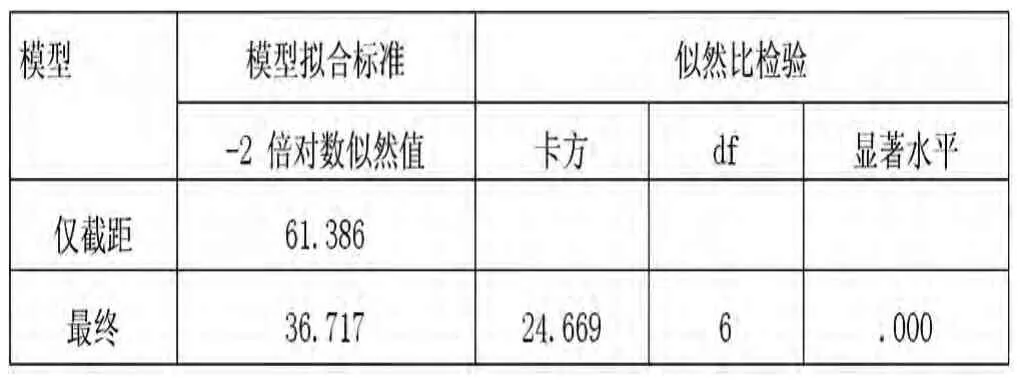

模型擬合情況如表4所示:

表4 模型擬合信息

表4的結果表明,模型的擬合信息包含了僅截距項和最終模型的具體情況,其中P值為0.001,模型結果顯著,回歸有效。

2.2.2 模型的似然比檢驗。我們對單因素方差分析得出的自變量進行分析,經過反復篩選自變量,剔除未通過理論檢驗的變量,即似然比檢驗的顯著性水平大于0.05的變量。最終模型得到的自變量的似然比檢驗情況如表5所示:

從表5可以看出,最終模型的似然比檢驗的P值都小于0.05,結果顯著。從表中我們還可以看出,農場類型和每年投入費用在考慮了其他因素的影響情況下,對資金借貸途徑的影響顯著。

2.2.3 多元Logistic回歸模型的建立。由多元Logistic回歸基本原理及對模型的初步檢驗,建立兩個 Logit模型,如式(1)和式(2)所示:

表5 似然比檢驗

其中,P1為與其他資金借貸途徑相比,選擇民間借貸方式的相對概率值,P2為與其他資金借貸途徑相比,選擇金融機構借貸方式的相對概率值。X1和X2分別表示每年投入費用和規模經營主體類型。

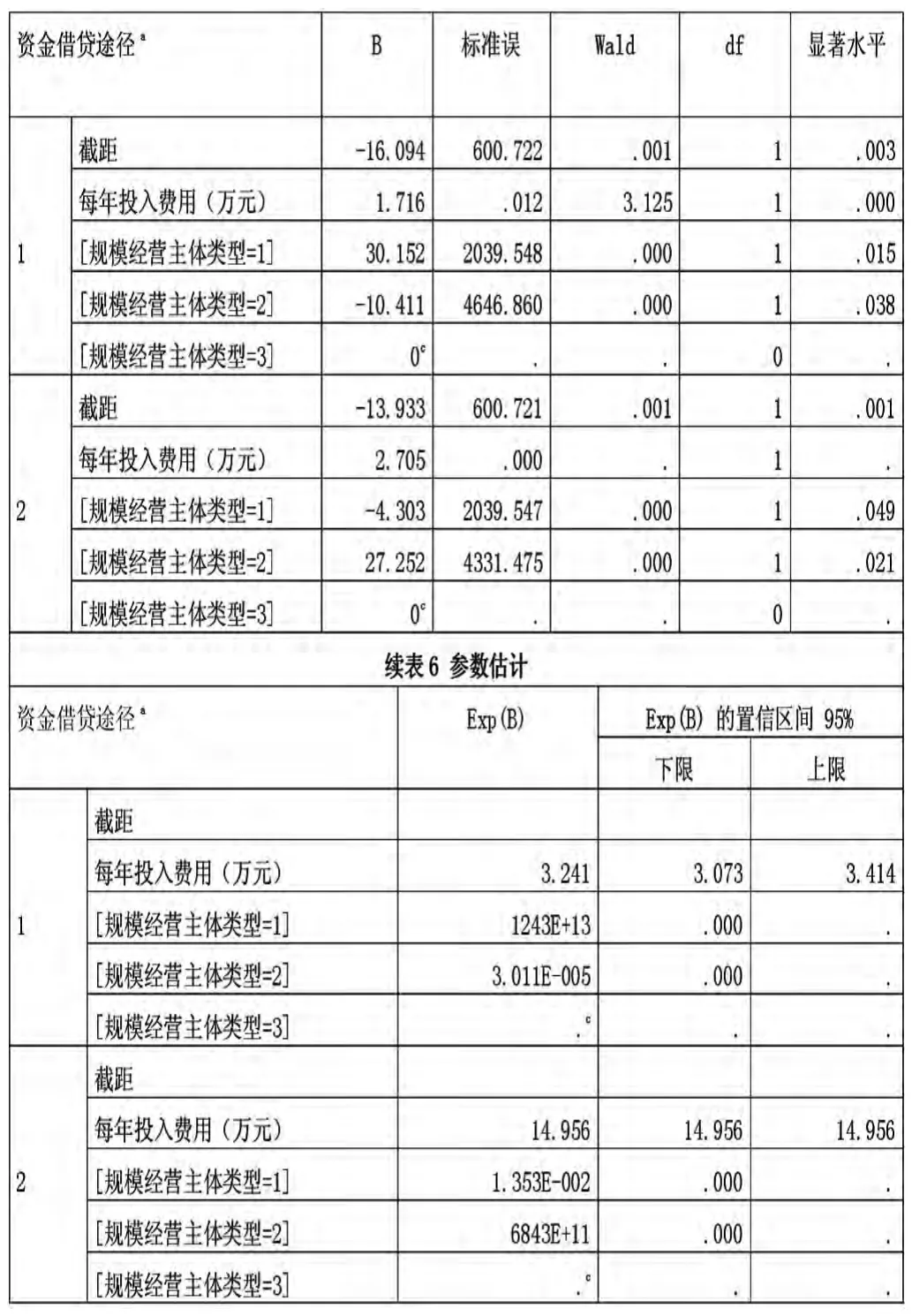

3.2.4 多元Logistic回歸分析的結果。根據spss統計分析軟件的多元logistic回歸分析,得到如下表6所示的參數估計結果:

根據參數估計表,以其他的資金借貸途徑為參考類別,可以得到最終的模型如下式(3)和式(4)所示:

其中,X1表示每年投入費用,X21、X22分別表示規模經營主體類型分別為家庭農場(種糧大戶)和龍頭企業。

從以上兩個模型及參數估計表我們可以得出,與通過其他途徑借貸資金來解決資金短缺問題的方式相比,資金借貸途徑主要受每年投入費用的多少和農場的類型等因素的影響。

結束語

通過單因素方差分析和多元logistic回歸方法對資金借貸途徑及其主要影響因素進行實證分析,得出農場資金借貸途徑主要影響因素為每年投入費用和農場類型的結論,具體如下:

1)實證結果表明,就農場每年的投入費用對資金借貸途徑的影響來說,每年投入費用較少的農場選擇民間借貸途徑的可能性較大,而每年投入費用較多的農場則更傾向于選擇商業銀行、農村信用社金融機構途徑借貸的途徑來解決生產經營中的資金緊缺問題。

表6 參數估計

2)就農場的具體類型對資金借貸途徑的影響來看,對于家庭農場和種糧大戶而言,其選擇民間借貸的可能性較大,而傾向于選擇商業銀行、農村信用社等金融機構途徑貸款的則主要為龍頭企業等農場類型。

3)大力發展和完善農村信貸體系,簡化涉農貸款的必要手續,使無論家庭農場、種糧大戶,還是龍頭企業等形式的農地規模經營主體,都能夠在農村信用合作社、商業銀行等實現快速融資,為促進農地規模經營地發展提供有利的條件。

[1]Andrew Dorward.1999.Farm Size and Productivity in Malawian Smaller holder Agriculture.The Journal of Development Studies.1:141~161

[2]李忠國.農業適度規模經營實現形式若干問題的思考[J].農村經營管理,2005(11):20-21

[3]鄭文凱,胡建鋒.農業適度規模經營的現實選擇[J].瞭望新聞周刊,2006(13):40-41

[4]倪志遠.論我國農業適度規模經營的主要約束條件和實現途徑[J].數量經濟與技術經濟研究,1999(1):75-79

[5]廖繼偉.新型農村資金互助合作社發展路徑研究——以四川為例[J].上海經濟研究,2010(7):48-54

[6]劇錦文,李勁民.山西平遙、內蒙古鄂爾多斯小額貸款公司之比較[J].生產力研究,2010(5):1-7

1004-7026(2015)09-0027-04

F323.9

A

10.16675/j.cnki.cn14-1065/f.2015.09.16

宋元梁(1960-),男,西安工業大學經濟管理學院教授,主要研究方向為產業經濟和人口經濟。

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中學生數理化·七年級數學人教版(2019年10期)2019-11-25 07:33:58

中學生數理化·高一版(2018年9期)2018-10-09 06:46:50

湖南教育·C版(2018年3期)2018-06-05 16:54:36

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22