成本法在海域資源一級市場價格評估中的應用研究*

2015-04-27 02:30:44相慧陳培雄沈家法楊輝張蚌蚌

海洋開發與管理 2015年12期

關鍵詞:利率

相慧,陳培雄,沈家法,楊輝,張蚌蚌

(1.國家海洋局第二海洋研究所 杭州 310012; 2.中國農業大學資源與環境學院 北京 100193)

?

成本法在海域資源一級市場價格評估中的應用研究*

相慧1,陳培雄1,沈家法1,楊輝1,張蚌蚌2

(1.國家海洋局第二海洋研究所 杭州 310012; 2.中國農業大學資源與環境學院 北京 100193)

海域評估不僅是保證海域有償使用制度順利實施的基礎性工作,而且是推動海域市場化運作的重要技術依據。文章詳細闡述成本法及其在海域資源一級市場價格評估中的測算過程,應用安全利率加風險調整法測算了當前交通運輸用海的還原利率;并以嘉興獨山港區一宗交通運輸用海為例,分析成本法在海域資源一級市場價格評估中的應用,探討其適用性以及存在的局限性,并提出克服局限性的建議。該研究對于我國開展海域資源一級市場使用權價格評估具有重要的現實意義和借鑒作用。

成本法;海域資源;一級市場;價格評估;海域還原利率

海域是一種自然資源,我國擁有1.8萬km的海岸線和300萬km2余的管轄海域,海洋資源十分豐富[1-2]。“十二五”規劃綱要提出推進海洋經濟的發展,將海洋經濟放在國民經濟發展的重要位置,海洋經濟升級為國家發展戰略。發展海洋經濟亟須解決的便是海洋資源的價格問題。目前,我國海域資源有償使用制度初步建立,海域市場尚不發育,需探索并逐步摸清我國海域資源的價值,以進行市場化管理;因此開展海域資源一級市場評估對于全面掌握我國海域資源價值具有重要的現實意義。

近幾年,我國學者針對海域資源價值及價值評估方法進行了一系列探索[3-20],趙夢等采用SWOT分析法對現階段我國海域評估發展進行了系統分析,提出了發展海域評估的戰略選擇和對策[14];苗麗娟、李亞楠等探討了海域價值影響因素選取的原則、評價體系的構建以及主導影響因素的選取與確定方法[15-16];欒維新等實證研究了海域分等定級及特定用海類型的海域使用金測算體系[17],將用海類型劃分為11類,制定出五大用海類型的分級指標體系和各因子的權重,應用收益還原法評估模型,實證研究了海域使用金的測算體系;王平、馮友建等經過多種方法的比較,采用安全利率加風險調整值法,針對評估中不同用海類型的還原利率進行了測算[18-19];梁湘波對海域增值收益的來源和分配給出了建議[20],認為海域增值受投資、供求、用途的影響,存在空間和用海類型的差異,呈現波浪式的上升格局,能提高海域空間資源市場化配置水平,但也易導致海域投機和增值收益分配不公,建議從完善海域增值收益分配機制、建立海域評估制度和修訂海域使用金標準等方面進行調控。

但是,已有的海域資源價值研究,多集中在海域基準價格的測算和體系的建立上,缺少市場角度上宗海價格的測算和研究,對已進入市場的海域價格的測算指導意義不夠顯著。本研究通過實例探索成本法及其在海域資源一級市場價格評估中的應用,以及成本法存在的局限性及克服局限性的措施,以期為海域出讓市場價格評估提供參考借鑒。

1 研究方法

1.1 海域價格測算方法——成本法

海域資源一級市場也就是海域使用權出讓市場,海域出讓是指國家以海域所有者的身份將海域使用權在一定年限內讓渡給海域使用者,并由海域使用者向國家支付海域使用權出讓金的行為。出讓方式有招標、拍賣和掛牌。海域一級市場是國家壟斷市場。

成本法是以利用海域所耗費的各項費用之和作為主要依據,加上正常的利息、利潤和一定的海域增值權益價格來確定海域價格的方法。成本法理論依據:把對海域的所有投資包括海域取得費和基礎設施開發費用兩部分作為基本成本,運用經濟學中等量資金應獲取等量收益的投資原理,加上這一投資所應產生的利潤和利息,組成海域價格的基礎部分,加上海域增值,從而求得海域價格。

在海域資源一級市場,成本法的計算公式為

P=(Q+B+I)×K2

式中:P為海域價格;Q為海域取得費;B為海域利息;I為海域利潤;K2為海域使用年期修正系數。

(1)海域取得費是指用海者為取得海域使用權而支付的各項客觀費用,包括海域使用金、專業費和各種補償費。海域使用金是指一次性繳納或逐年已繳納的海域使用金。專業費包括海域使用論證費、海洋環境影響評價費、工程可行性研究費和建筑設計費等。各種補償費根據國家和當地政府規定的標準或應當支付的客觀費用來確定。

(2)海域利息按照界定的海域開發程度的正常開發周期、各項費用投入期限和利息率,分別計算各期投入應支付的利息。當海域開發周期超過一年時,利息按復利計算。

(3)海域利潤以海域取得費為基數,根據海域使用類型、開發周期和所處地區社會經濟條件綜合確定海域投資回報率來計算。

(4)海域使用年期修正。當評估的海域價格為無限年期價格時,需進行使用年期修正。海域使用年期修正系數計算公式為

K2=1-1/(1+r)n

式中:K2為海域使用年期修正系數;r為海域還原利率;n為海域使用年期。

1.2 海域還原利率的計算方法

目前,海域價格評估中常用的確定還原利率的方法有:純收益與價格比率法、安全利率加風險調整值法、投資風險與投資收益率綜合排序插入法。純收益與價格比率法是采用市場相同或相似海域純收益與價格的比率,適用于海域市場發展完善,交易案例豐富地區;投資風險與投資收益率綜合排序插入法是將社會上各種類型的投資(銀行存款、貸款、國債、債券、股票等)收益率按其大小從低到高排序,然后根據經驗判斷所要評估海域的投資收益率與風險落在哪個范圍,來確定還原利率,這種方法適用于規范的海域市場;而安全利率加風險調整值法較與其他兩種方法,使用范圍更廣泛。綜合以上分析,本研究還原利率的確定采用安全利率加風險調整值法確定。

海域還原利率=安全利率+風險調整值

2 研究區概況及數據來源

待估海域位于浙江省嘉興平湖市獨山港區A區最東端的獨山港鎮,用海類型為“交通運輸用海”,用海方式為“透水構筑物”用海和“港池”用海。待估海域總面積6.021 8 hm2,其中透水構筑物用海面積為1.528 8 hm2,港池用海面積為4.493 0 hm2。評估設定開發程度為未開發利用,實際開發程度也是未開發利用,海域使用年期50年。前期投入各項專題費用合計為178萬元。

海域使用金的確定依據全國海域分等及海域使用金標準制定工作成果以及浙江省海域使用權基準價格制定成果;存、貸款利率的確定依據中國人民銀行公布的最新存、貸款基準利率以及《中國統計年鑒》(2010-2014年)的法定存、貸款利率;待估海域面積及界址的確定是依據野外實測數據,經過與海洋功能區劃及國家海洋動態監測系統等比對后繪制、測算。

3 結果分析

3.1 還原利率的確定

經濟學上,還原利率是將純收益還原或貼現為價格的比率,實質上是資本投資的收益率。海域評估中還原利率采用安全利率加風險調整值法計算。

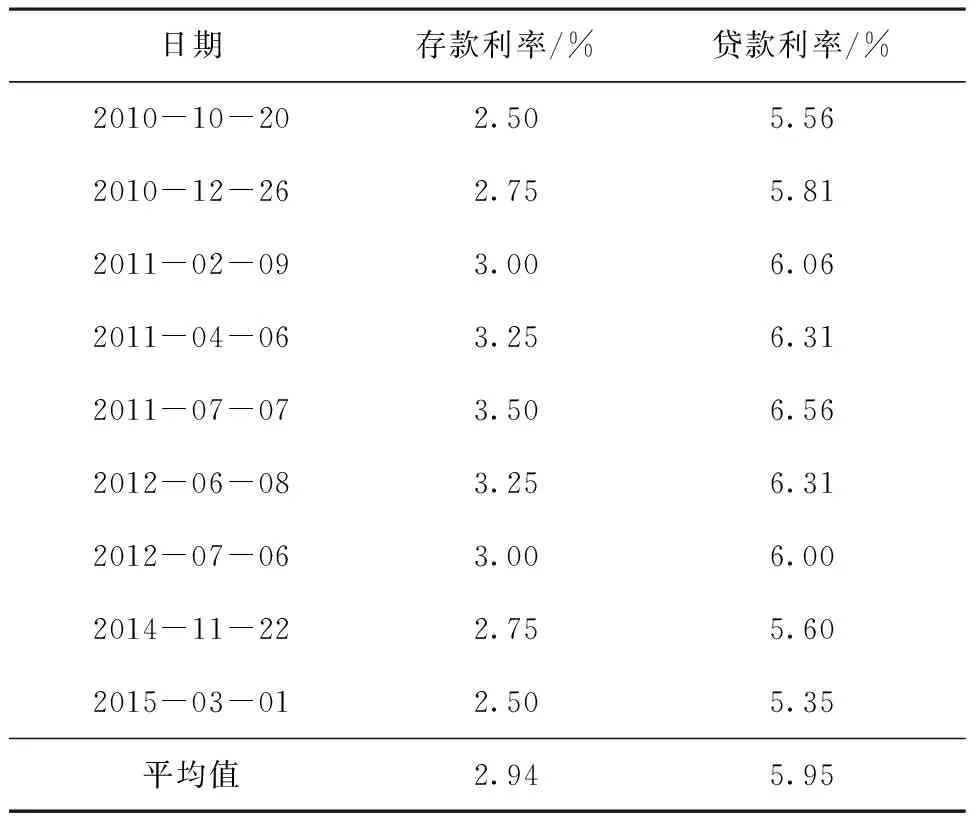

(1)安全利率即無風險的資本利率,可選用同一時期的一年期國債利率或銀行一年期定期存款利率。本研究安全利率的計算采用2010—2014年近5年中國人民銀行公布的一年期存款利率的平均值,作為還原利率中安全利率的數值,計算結果為2.94%(表1)。安全利率體現社會投資最低收益率。

表1 我國一年期銀行存貸款利率

(2)風險調整值反映了海域使用投資的風險程度,投資風險越大,風險調整值也越大;投資風險越小,調整值也越小。投資風險調整值的確定可以按照下式計算:

風險調整值=銀行一年期貸款利率×風險等別系數。

銀行一年期貸款利率采用近5年一年期貸款利率的平均值計算,為5.95%(表1)。

風險等別系數是海域開發利用中各用海類型可能受風險影響程度的大小,反映了不同涉海產業的投資風險差異,投資風險越大,風險等別系數也越大;反之越小。參考全國海域使用金標準制定中交通運輸用海分等定級影響因素體系,確定了影響海域活動的風險因素因子(表2),將用海風險分為0.50、0.75、1.00、1.25、1.50這5個等別,應用專家打分法對各因子進行賦值量化,從而定量的確定風險等別系數。

綜合確定交通運輸用海還原利率為10.675%。

表2 交通運輸用海風險等別系數的賦值

3.2 待估海域評估過程

3.2.1 透水構筑物用海價格計算

3.2.1.1 海域取得費

海域取得費包括海域使用金、專業費和各種補償費。

(1)海域使用金。海域使用金是國家以海域所有者身份依法出讓海域使用權,而向取得海域使用權的單位和個人收取的權利金。海域使用金的征收主要依托縣、市、區級海域管理部門,海域使用金征收標準實際上就是制定縣、市、區級基本單元不同用海類型的海域使用價格,該價格反映一個縣、市、區內海域的平均價格水平,也就是海域使用的基準價格。海域使用金依據當地管理部門公布的征收標準確定。根據浙政發〔2009〕8號《浙江省人民政府關于印發浙江省海域使用金征收管理辦法的通知》,待估海域等級為四等,依據浙海漁管〔2013〕3號《關于公布浙江省海域使用權基準價格的通知》,透水構筑物用海海域使用金為1.79萬元/ (hm2·年)。

(2)專業費。專業費為海域開發前期專題費用,海域開發利用前需進行海洋水文觀測、數模分析與計算、水下地形測量、海洋生態現狀調查、海洋環境化學現狀調查、工程地質鉆探、海域使用論證、海域價格評估和招拍掛方案編制及掛牌等一系列相關前期工作,各類專業費用合計為178萬元,按總面積折合單價為29.56元/m2。

(3)補償費。各種補償費根據國家和當地政府規定的標準或應當支付的費用來確定。待估海域利用狀況為未開發利用,不存在補償費用。

3.2.1.2 利息

海域使用金在海域出讓時一次性繳納,不產生利息,專業費的投入時點為取得海域使用權之前。根據待估海域開發程度和開發規模,設定專業費的投入周期為1年,投資利息率按照評估基準日2015年3月2日中國人民銀行公布的貸款利率確定為5.75%,設定專業費在海域取得時均勻投入,確定利息為0.84萬元/ hm2。

3.2.1.3 利潤

投資的目的是為獲取相應利潤,作為投資的回報,對海域的投資,也要獲取相應利潤。結合待估海域的實際情況,參考國務院國資委財務監督與考核評價局制定的2013年《企業績效評價標準值》,依據全國平均港口行業成本費用利潤率,參考國家經濟發展狀況,確定資金投資收益率8%為待估海域投資回報率,為2.36萬元/hm2。

3.2.1.4 海域使用年期修正

待估海域使用年期設定為50年,須做出讓年期修正,根據具體情況對未設置使用年期的項目進行修正。據測算的交通運輸用海還原利率,確定待估海域還原利率為10.675%。經海域使用年期修正后,確定的待估海域透水構筑物用海單價為122.06萬元/ hm2。

3.2.1.5 海域價格確定

待估海域透水構筑物用海面積為1.528 8 hm2,計算可得透水構筑物用海總價為186.61萬元。

3.2.2 港池用海價格計算

港池用海海域使用金為0.34萬元/(hm2·年)。同理,確定其單價為49.56萬元/ hm2,經計算,總價為222.67萬元。

3.2.3 待估海域價格分析

待估海域增值部分是海域評估價格與成本價格的差值,即海域增值額=海域評估價格-海域成本價格;海域增值率為海域增值額與成本價格的比值。經計算,待估海域增值額為18.07萬元,增值率為4.62%,略低于總體經濟發展水平。

4 討論

4.1 成本法在海域評估中的適用性

(1)與土地估價類似,海域評估方法也主要有市場比較法、收益法、成本法、假設開發法和基準價格系數修正法5種方法。市場比較法是以成熟完善的交易市場為前提、以較多市場交易實例為比較基準來評估價格的方法。現階段我國海域市場發育不完善,同一供需圈同類用途的市場交易案例較少,故不能采用市場比較法評估。收益法是運用適當的還原利率將海域未來每年預期純收益貼現到評估時點海域價格的方法。目前,海域市場無法獲得穩定的出租、出讓收益可供參考,且還原利率難以準確確定,故不能采用收益法。假設開發法是在測算出海域開發完成后的總價值基礎上,扣除預計的正常開發成本和利潤來確定海域價格。由于海域利用的特殊性,開發完成后的總價值難以準確測算,故假設開發法應用較少。根據調查,多數地區尚未建立海域基準價格系數修正體系,因此,無法采用基準價格系數修正法評估。目前,我國海域市場極不發育、成交案例不多,無法利用市場資料來進行海域價值評估。同時,成本法在不動產評估(城市土地和住房)中的研究和應用比較成熟,可為海域評估提供參考借鑒,因此,成本法是一種較好的海域資源一級市場價格評估方法。

(2)應用成本法評估海域價格時,海域取得費包括海域使用金。2005年,財政部和國家海洋局聯合組織全國海域分等和海域使用金征收標準制定。海域使用金的計算過程是:根據實地調查資料,首先計算每個調查樣點的海域空間資源占用金,結合海域等級成果,將同一等級的各樣點海域空間資源占用金進行平均值計算,獲得該等的海域空間資源占用金;然后,采用級差收益的方法,對計算值進行回歸分析并根據回歸方程計算各等別的理論值;最后,根據所屬海域使用類型的海域屬性改變附加金,計算確定該等的海域使用金。海域使用金的測算以海域等別為基礎,海域使用金征收標準的制定綜合考慮了影響海域的自然環境因素和社會經濟因素,體現了海域質量的差異。

4.2 成本法的局限性及克服措施

(1)在計算還原利率的過程中,沒有考慮到海域的自身特殊性及其周邊環境,僅從宏觀角度出發進行測算。建議在使用該還原利率時,加入某些特殊變量來調節個別海域因素的影響;在選取安全利率時,未考慮投資風險、物價變動指數等的影響,建議以同期物價指數將安全利率還原為實質利率,可采用“實質利率=安全利率×(1-利息稅率)/同期物價指數”來計算。

(2)目前,我國海域分等以縣(市、區)級行政單元為基本單位,同一縣(市、區)級行政單元內海域等別相同。海域使用金反映同一等別內海域的平均價格,等別間同類型用海海域使用金不同。然而,同一等別內即同一縣(市、區)級行政單元內海域使用金相同,不能體現區位、用途等個別因素對海域價格的影響。因此,應用成本法計算海域價格時,必須對計算結果進行個別影響因素的修正。我國現階段尚未建立覆蓋全域的海域價格修正體系,因此,可結合海域使用金征收標準過程中積累的資料和經驗,咨詢各領域相關專家的意見,對成本法計算的海域價格進行個別影響因素修正。

(3)成本法計算海域價格時未考慮海域增值收益。海域增值是社會、經濟、環境等諸多因素綜合作用的結果,主要有投資性增值、供求性增值、環境改善性增值和用途變更增值。目前,我國海域市場處于初級階段,海域增值收益分配機制不完善,建議在海域開發利用過程中建立稅、費等海域增值收益分配機制,規范海域征收補償程序,制定科學合理的補償標準,完善海域增值收益的分配機制,進而科學客觀地測算海域增值合理分配海域增值收益。

[1] 雷明.資源-經濟一體化核算:聯合國93SNA與SEEA[J].自然資源學報,1998,31(2):145-153.

[2] 苗豐民,趙全民.海域分等定級及價值評估的理論與方法[M].北京:海洋出版社,2007:1-19.

[3] 吳優.挪威和芬蘭的資源環境核算[J].中國統計,1998,196:39-40.

[4] Central Bureau of Statistics(CBS),Natural Resource Accounting and Analysis, the Norwegian experience[Z],1987.

[5] CHELE M,LEMAY H.Coastal and marine resources management in Latin America and the Caribbean[J].IBD Publications,1998(129).

[6] 胡昌曖.資源價格的實質[J].中國物價,1992(6):25-29.

[7] 胡昌曖.對我國煤炭價格的考察[J].中國社會科學,1991(6):145-158.

[8] 姜文來.自然資源資產折補研究[J].中國人口·資源與環境,2004,14(5):8-11.

[9] 王平,謝建.海域分等與海域使用基準價評估研究:以廣東省沿海地市為例[J].熱帶海洋學報,2008,27(1):65-69.

[10] 于青松,齊連明.海域評估理論研究[M].北京:海洋出版社,2006:98-100.

[11] 吳海川,陳艷.極差地租理論與海域使用金的確定[J].海洋開發與管理,2005,22(4):92-94.

[12] 張惠榮,施星平,高中義.海域使用權與土地使用權相互轉化中的法律問題探討[J].海洋開發與管理,2008,25(12):49-53.

[13] 朱明倉,張維文.確定還原利率的理論與方法[J].國土經濟,1999(5):28.

[14] 趙夢,梁湘波,齊連明,等.海域評估的SWOT分析及發展對策研究[J].海洋開發與管理,2011,28(9):25-28.

[15] 苗麗娟,苗豐民,張永華,等.海域使用價格影響因素評價體系的建立[J].國土資源科學管理,2003,21(3):173-175.

[16] 李亞楠,苗麗娟,曹可.試論不改變海域屬性的增養殖、旅游類用海價格評估[J].海洋開發與管理,2009,26(9):99-103.

[17] 欒維新 ,李佩瑾.海域使用分類定級與定價的實證研究[J].資源科學,2008,30(1):9-17.

[18] 王平,任品德,徐偉,等.海域評估中還原利率確定方法的研究[J].海洋湖沼通報,2009(2):160.

[19] 馮友建,王靜.海域價格評估中還原利率的確定方法研究[J].海洋開發與管理,2013,30(5):13-17.

[20] 梁湘波.論海域增值及其調控政策[J].海洋開發與管理,2013,30(6):10-12.

國家海洋局海域使用權出讓底價確定方法研究專題;浙江省自然科學基金資助項目(LY13D060003);教育部人文社會科學研究青年基金項目(14YJCZH194).

P74

A

1005-9857(2015)12-0020-05

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09