前三季度我國半掛車市場分析

2015-04-29 21:25:09朱向雷杜志彬黃睿

專用汽車 2015年10期

朱向雷 杜志彬 黃睿

半掛車市場整體環境分析

1.宏觀經濟環境

以目前的經濟形勢來看,我國2015年第三季度經濟下行壓力仍大,預計第三季度GDP增速將達到7%以下,創歷史新低。盡管我國政府于2015年為緩解經濟下行的壓力,頻繁出臺刺激政策,分別在3月1日、5月11日、6月28日與8月26日四次降準降息。但由于相關政策發揮效應的滯后性,第三季度我國工業增加值與固定資產投資完成額增速進一步放緩。2015年1~8月,我國工業增加值累計同比增長6.3%,與2015年上半年累計增速持平。而固定資產投資完成額累計同比提升10.9%,較2015年上半年累計增速下滑了0.5個百分點。

2.掛車行業市場環境

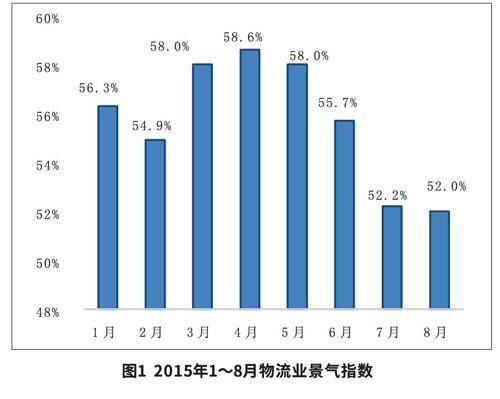

從物流景氣指數來看,隨著我國經濟增速的放緩,我國物流業發展也呈現放緩的趨勢,自2015年5月份以來,物流景氣指數呈連續下滑的態勢(見圖1)。2015年1~7月公路貨運量累計值為193.2億t,同比增長6.1%,相較于2015年上半年累計增速進一步收窄。2015年1~7月貨運周轉量累計值為35 002.86億t·km,同比增長6.2%,相較于2015年上半年累計增速下滑0.2個百分點(見圖2)。

從物流結構上來看,2015年1~8月,工業物流總額可比增長6.3%,增速較去年同期下滑2.2個百分點,進口貨物物流總額可比增長-1.8%,出現負增長。單位與居民用品物流總額則呈高幅增長態勢,可比增長31.9%。物流業的結構正在發生改變,高附加值、輕拋貨物居多的民用物流市場發展迅速(見表1)。

3.短期內貨運仍以公路運輸為主

在我國貨運市場中,航空運輸還處于初期發展階段(2015年1~7月,我國航空貨運量僅為全國貨運量的0.014%),而高鐵運輸則僅處于起步階段(我國并未開通高鐵貨運專列,鐵路集團通常借用動檢列車或客運車廂來運送小物件貨物)。相對于公路貨運,我國航空貨運與高鐵貨運主要有以下幾點不足:一是運輸網絡覆蓋不全面。目前我國高鐵網絡基本框架已經搭建完成,但較全國范圍覆蓋還差之甚遠,且其覆蓋的范圍主要以地級市為主,偏遠城市以及縣鄉尚未能形成覆蓋。而航空線路相對于公路、鐵路線路更是稀少,僅覆蓋我國主要城市。二是運輸成本昂貴,運送空間受到限制,僅適合高附加值的小物件運輸,不適合礦石、煤炭、建材、糧食等廉價原材料的運輸。三是運送物品類型范圍受到局限,由于高鐵與航空需要保障運送過程的絕對安全,所以危化品一類的貨物不在運送范圍之內。由于高鐵與航空貨運還存在著局限性,所以在短期內,貨運仍以公路運輸為主,這將有益于半掛車市場的發展。

半掛車市場分析

1.半掛車整體市場狀況分析

2015年1~9月,半掛車產量17.1萬輛,同比下滑2.6%(見圖3)。從歷年產量走勢來看,我國的半掛車市場日趨成熟,產量同比增幅的波動幅度收窄,市場正在快速而平穩的發展。但受到今年經濟形勢的影響,工業與地產行業表現低迷。據國家統計數據顯示,2015年1~8月,鐵礦石累計產量同比下滑9.6%,而鋼材累計產量同比增幅僅1.5%,降至歷史最低點,此外,焦炭累計產量同比下滑4.2%,火力發電量同比下滑2.2%,煤炭需求不及往年。而地產行業,2015年1~8月,房地產新開工面積累計同比下滑16.9%,同時水泥累計產量同比下滑5.0%。至此,鋼鐵、煤炭等工業原材料及各類建材的運送需求驟減,半掛車市場發展受阻。

從單月產量來看,半掛車月度產量同比增幅的波動幅度同樣也在收窄,在國家相關政策的刺激下,半掛車市場有回暖的趨勢,尤其是在4月和6月份產量的拉動下,第二季度半掛車產量同比提升8.7%。但在經濟持續下行的大環境下,盡管第三季度半掛車產量同比增長了2.4%,但相較于第二季度,增幅下滑了5.3個百分點(見圖4)。

2.細分市場狀況

從半掛車用途分類來看,2015年1~9月,倉柵半掛車、集裝箱半掛車和普通半掛車累計產量居于半掛車市場前三甲,市場份額接近60%,其中倉柵半掛車市場份額達到35%以上(見圖5)。從產量同比來看,專用類半掛車如下灰半掛車、危險品運輸半掛車、運油半掛車等產量同比大幅提升。傳統半掛車如倉柵半掛車、普通半掛車等產量同比下滑,尤其是普通半掛車,隨著現如今公路貨運分工日益明確,運輸條件需求愈加復雜,其產量快速滑落。而廂式半掛車產量的大幅下滑,主要是因為煤炭產業的不景氣,導致敞口式廂式半掛車市場需求減少而引起的。

從2015年1-9月半掛車用途結構的月度趨勢來看,集裝箱半掛車與普通半掛車的市場份額在第三季度出現明顯的下滑(見圖6)。集裝箱半掛車市場表現與我國進出口貿易的表現息息相關。2015年1~8月,我國出口總值累計同比下滑1.5%,而進口總值累計同比下滑14.5%,進出口貿易總額的持續走低,嚴重影響了集裝箱半掛車市場的發展。而普通半掛車則是隨著運輸條件需求的日益苛刻,逐漸被專用改裝類半掛車所替代。

從2015年1~9月半掛車產品軸數結構來看,各類半掛車普遍以3軸產品為主(半掛車整體市場3軸產品的市場份額為94.6%),其載荷量通常在40 t以下。其中,集裝箱半掛車、低平板半掛車與危險品運輸半掛車2軸產品(載荷量在35 t以下)占據其部分市場份額。集裝箱半掛車與低平板半掛車12.1~13 m的產品多采用2軸,而危險品運輸半掛車則是8.6 m以下的產品多采用2軸(見圖7)。

從長度分類來看(見圖8),2015年1~9月半掛車市場主要以12.1~13 m半掛車產品為主,市場份額達到60%,但其產量同比下滑13.6%居降幅首位。究其原因,一是90%以上的普通半掛車長度在12.1~13 m范圍內,普通半掛車市場的萎縮成為12.1~13 m半掛車產量走低的主要原因之一;二是集裝箱半掛車需求向大型化發展,12.1~13 m集裝箱半掛車產量同比下滑34.8%,而13 m以上集裝箱半掛車同比提升124.9%,該變化同時也是13 m以上半掛車產量同比大幅增長的主要原因之一。

3.區域銷量分析

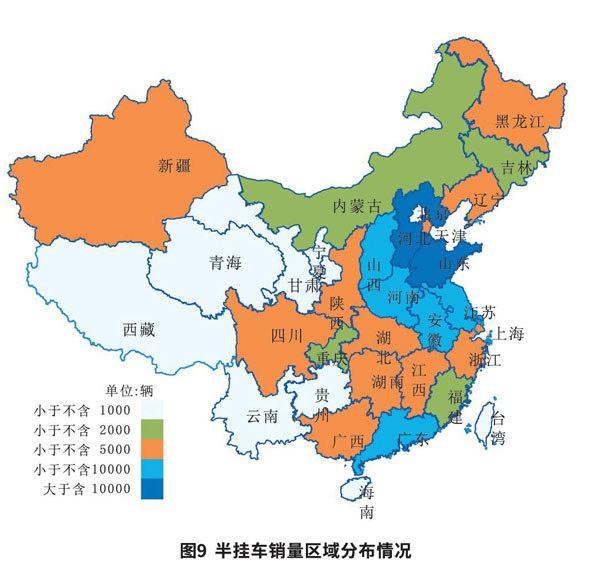

2015年1~8月,半掛車全國銷量11.7萬輛,同比下滑16.5%。從全國銷量區域分布來看(見圖9),半掛車銷量主要分布在華中、華北各省以及廣東省等地區,其中河北與山東地區銷量占全國銷量的三分之一。山東作為我國工業總產值排名前三的省份,重工業與輕工業均較為發達,而河北省則擁有汽車、煤炭、冶金、紡織、機械等優勢產業,同時是京津冀地區貨物運輸的重要通道。面對各類工業材料、居民生活用品的運輸需求,倉柵半掛車與罐式半掛車在山東與河北兩省的市場需求極大。而廣東省作為我國進出口貨物的重要集散地,集裝箱半掛車銷量占該省半掛車總銷量的近50%。

4.半掛車市場競爭格局分析

2015年1~9月,實際生產半掛車企業共計377家,其中產量超過2000輛企業共計20家,產量超過1000輛企業共計51家,而產量低于500輛企業共計291家,產量低于100輛企業共計198家。平均每家半掛車企業產量僅452輛。由于產量相對較高的倉柵半掛車、普通半掛車、集裝箱半掛車等技術門檻較低,所以步入該行業的汽車制造廠與汽車改裝廠相對較多,產能極為分散,易造成產能過剩與產能浪費。

2015年1~9月,半掛車生產企業產量前10名份額共計28.8%,與2014年同期相比下滑0.7個百分點,市場集中度下滑。產量前10名企業中,公主嶺市金優專用汽車改裝有限公司與石家莊金豐專用車有限公司產量同比增幅相對較高。巨野華勁車業有限公司與梁山路通專用車制造有限公司產量實現凈增長(見表2)。

半掛車市場展望

1.傳統半掛車市場將出現萎縮

倉柵半掛車與普通半掛車作為傳統半掛車,其優勢在于其通用性,方便配送各類貨物,加之其制造成本相對低廉,市場需求相對較大。但隨著《交通運輸推進物流業健康發展的指導意見》等相關政策的出臺,為我國的物流業迅速發展提供了有力的支撐。我國公路貨物運送的分工將愈加明確,所以專用類半掛車的需求日益增多。隨著電商、快遞業的發展,輕拋件等高附加值貨物比重在逐年增長,倉柵半掛車與普通半掛車無法滿足運輸過程中防曬、防潮、防散落的要求。此外,國家對物流運輸行業的監管日益嚴格,超載運輸將會被嚴格限制,倉柵半掛車承載量較大的優勢驟減。所以,未來傳統半掛車市場將出現萎縮。

2.罐類化學用品半掛車市場需求將會增加

2015年1~9月份,危險品運輸半掛車、運油半掛車產量同比提升100%以上,液化氣體半掛車產量同比增長20%以上,這與我國石油化工產業的快速發展以及天然氣的使用逐漸普及是密不可分的。2015年1~8月,我國化學原料及化學制品制造業增加值累計同比增長9.6%,化學纖維制造業增加值累計同比增長11.0%。在經濟增速下行的大環境下,化工產業依然保持著兩位數的增幅,極大地促進了罐類化學用品運輸半掛車市場的發展。

3.冷藏類半掛車市場熱度將逐步升溫

我國冷鏈行業進入快速成長期,消費升級驅動冷凍冷藏食品的需求逐年上升,且國家出臺了相關政策,必然推動冷藏市場的快速發展。但2015年1~9月,冷藏類半掛車產量僅92輛,并非是冷藏類半掛車市場無需求,主要是因為我國使用的冷藏類半掛車多為小型改裝廠采用淘汰的冷藏集裝箱進行的改裝。但隨著我國對半掛車行業監管力度的加強,冷藏類半掛車必然向標準化發展,未來的冷藏類半掛車市場熱度將逐漸升溫。

4.公鐵聯運與公航聯運是快遞運輸的主要發展方向

隨著社會的發展,居民生活水平的提高,人們在生活與工作中對物品托運、網購商品運輸的時效性要求不斷提升。公路貨運雖然網絡覆蓋面較高,但相較于鐵路與航空貨運,運送過程耗時較長,不能滿足客戶時效性的要求,所以鐵路、航空、公路聯運也就成為未來快遞包裹運輸的重要發展方向。長途跨省運輸采用航空、高鐵實現貨件快速傳遞,而城際、城鄉運輸則采用全封閉廂式半掛車或載貨車承運,形成一個覆蓋全、時效快的高速貨運網絡,從而推動全封閉式廂式半掛車的快速發展。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

中國核電(2021年3期)2021-08-13 08:56:36

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

家庭影院技術(2018年11期)2019-01-21 02:20:52

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53