應用目標成本法控制病種價格的實踐及衛生經濟學評價——以該院小兒支氣管肺炎(1~3歲)為例

2015-05-06 11:44:10宋長志

中國衛生產業 2015年36期

宋長志

揚州市婦幼保健院財務處,江蘇揚州 225002

目標成本管理過程是由價格引導、關注顧客、以產品和流程設計為中心,并依賴跨職能團隊,是一種戰略性利潤與成本管理工具。目標成本法的特點是改變了成本管理的出發點,即從生產現場轉移到產品設計與規劃上,從源頭抓起,具有大幅度降低成本的功效。目標成本法被國內外許多企業運用,對于降低成本、提高效益,加強企業競爭力功不可沒[1]。

為體現新醫改的公共衛生事業的公益性,遏制醫藥費用持續、不合理的增長,應用目標成本法,在遵循臨床路徑的基礎上科學規劃醫院的病種價格 (病種付費標準)與病種目標成本,并成立以臨床人員為主跨部門的相關人員組成的“工作團隊”,利用價值工程,結合循證醫學,統籌治療方案,優化病種服務項目,合理用藥、合理檢查、合理治療,實現病種的付費標準與目標成本[2]。通過目標成本法的不斷循環,實現病種價格的控制,最終達到醫藥費用的合理化。2015年該院配合醫改并從醫院發展的戰略高度出發,選擇部分病例數量大、漲幅明顯的病種運用目標成本法進行了病種價格控制的實踐,取得了顯著效果。以下以小兒支氣管肺炎(1~3歲)為例進行闡述。

表3 根據差異設計優化的治療方案與成本費用控制預期

1 運用目標成本法治療小兒支氣管肺炎(1~3歲)的前期準備

1.1付費標準及目標成本的確定

“小兒支氣管肺炎”(小兒支氣管肺炎的治療,從年齡、體重、用藥種類、用藥量等,一般將1~3歲兒童歸為一類)從病例數與價格上漲在該院都有一定的代表性。經多種方法對該病種付費標準的測試,發現小兒支氣管肺炎(1~3歲)前4年的平均數(3 564元),低于2014年該院該病種人均收費的10%左右,并且低于區域各醫院2014年該病種的付費平均數(大于10%),與2012年該病種平均收費接近。診療組查閱了2014年該病種病歷資料各100份左右,初步認為以該病種近4年的出院收費平均數作目標收費標準,在經過醫療服務項目優化后,能夠實現這一目標(表1)。

表1 2011—2014年該院小兒支氣管肺炎(1~3歲)病種收費情況

為簡化研究及保持病種利潤的合理性,在目標付費標準確定的情況下,把藥品、材料的等直接成本的消耗作為目標成本,從而重點控制。2013年該病種藥占比43.02%,2014年該病種藥占比42.78%。因該病種以用藥治療為主,經多方調研,決定所選病例藥占比的目標標準為小于40%,百元醫療收入的材料消耗不超過20元(表 2)。

1.2工作團隊的建立

選擇診療組,按病種成立由普兒科診療組、普兒科護理組、藥劑、設備、信息、管理、財務等人員參加的工作團隊,明確從治療方案設計到具體實施過程中各成員的具體分工、強調該跨職能團隊分工協作的重要性,根據規劃的病種目標費用及成本進行治療方案優化設計,圍繞目標費用、成本,運用PDCA法持續改進治療項目。

1.3成立藥學監護組

因藥物是疾病治療的重要組成部分,運用目標成本法優化醫療服務項目會從安全、經濟用藥角度改變日常用藥方案。小兒支氣管肺炎治療過程中如何針對兒童的生理、年齡及對藥物的敏感性來正確的選擇藥物及用藥劑量和給藥方法非常重要,實施藥學監護(PC)是實現正確用藥、提高患者滿意程度的有效方式[3]。

配合目標成本法控制病種價格的實踐,成立藥學監護組,目的是促進用藥安全與經濟用藥,按規范使用抗菌素,優先使用基本藥物和低價藥品。主要監護點:實踐過程中抗菌藥物、抗病毒等藥物的選擇、給藥間隔和給藥劑量、各種藥物的聯用等。

2 小兒支氣管肺炎(1~3歲)治療方案的優化設計

治療方案的優化設計是運用目標成本法控制病種費用、成本的關鍵步驟,而且設計的方案要多次重復修正。工作團隊計劃同類病種的80~90例作為優化治療方案對象。針對現有的成本差異,通過價值工程,結合循證醫學依據,在實際臨床路徑基礎上,對醫療服務項目進行優化設計。主要側重于對平均住院日的縮短、貴重藥品和衛生材料的采購、選擇,減少不必要的檢查、化驗次數,增加必要的服務項目等,使優化的流程更趨合理、有效、節省(表 3)。

表2 病種現有的平均收費標準與目標值的差異

3具體實施

根據優化的治療方案,對臨床路徑進行了標注與執行提示,跟蹤記錄采用優化治療方案病例所發生的實際成本與目標成本的差異,尋找原因,繼續優化方案。由于患者之間存在個體差異,在實施過程中對治療方案仍要進行個性化處理,并尋找個性化案例(如年齡段、體重等的不同)的共性,力求方案進一步分類、合理。病種價格、成本降低的同時,關注患者治癒率、患者滿意度等。

4 目標成本法在兒童支氣管肺炎(1~3歲)治療中的衛生經濟評價

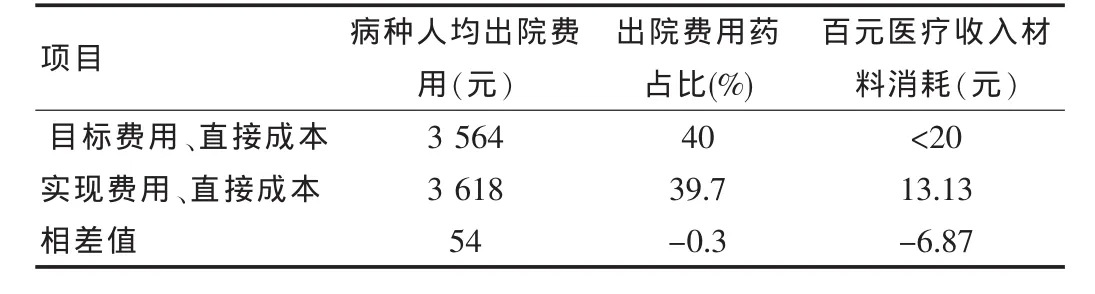

4.1目標成本法實施后,目標費用、目標成本的實現程度

診療組共選擇了82例兒童支氣管肺炎(1~3歲)運用目標成本法進行病種價格、成本的控制,基本達到預期效果。

表4 目標成本法實現對比

由表4看出,藥占比與百元醫療收入材料消耗達到或超出預期要求,人均出院費用仍然相差54元/人,可運用PDCA法,繼續優化,直至達到目標要求。

4.2目標成本法運用后的差異顯著性的統計學分析資料和方法

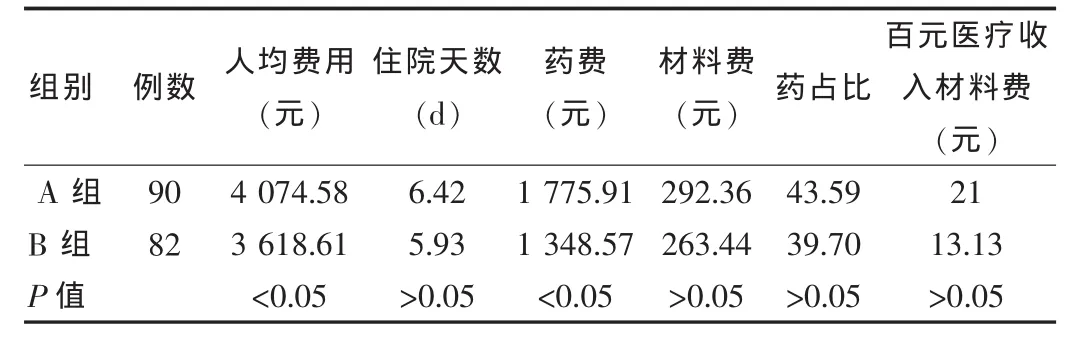

A組為2015年4月~2015年10月實施臨床路徑未進入目標成本法管理的90例支氣管肺炎患兒(由于該院該病種2014年已實施臨床路徑,2015年一季度平均出院費用略高于2014年平均出院費用);B組為2015年4月~2015年10月實施臨床路徑進入目標成本法管理的82例支氣管肺炎患兒。

A組根據兒科支氣管肺炎臨床路徑常規進行治療、護理及相關檢查。B組支氣管肺炎患兒入院后依照工作團隊制定的目標成本法流程治療,實施目標成本法程序包括:執行序貫治療、優化用藥、優化檢查治療、項目互認、優化護理流程,縮短住院天數,全程依此模式治療直至出院。

③評價指標:住院患者醫療成本的計算包括直接醫療成本、直接非醫療成本和間接成本。該文只從直接醫療成本的角度進行評價:住院天數、藥費、總費用、藥品占比等,收費標準按江蘇省物價統一規定執行。

④經濟學分析及統計學處理(是用最小成本分析法比較)實施目標成本法前、后兩組的經濟學效果,對所得數據進行統計學分析,進行t檢驗。P<0.05為差異有統計學意義。

表6 目標成本法運用前后人均出院費用及主要項目費用變化對比

表5 支氣管肺炎患兒(1-3歲)實施目標成本法前后各項費用指標的比較

對運用目標成本法前、后A、B兩組,就其住院天數、藥費,患兒實施目標成本法后藥品費用比實施目標成本法前少427.34元(P<0.05),實施目標成本法后出院費用比實施目標成本法前少455.97元(P<0.05),此兩項差異有統計學意義(表5)。表明,目標成本法控制該病種價格效果顯著。

4.3目標成本法運用后效益影響分析

①通過A、B組的比較及B組的費用構成說明,運用目標成本法后病種的總費用及病種的藥品、材料費明顯降低,減少了不必要的檢查、化驗,增加了必要的治療,符合新醫改的合理用藥、合理檢查、合理治療的要求。藥品、材料等直接成本下降的同時,檢查、治療費的變動的絕對值相差較小,說明運用目標成本法后該病種對醫院的直接收益影響較小,且完全可以通過增加床位周轉率即提高服務量來彌補或獲取更多的補償。

②B組的平均出院費用3 618.61元,與2012年平均出院費用3 583元基本接近,且是2015年區域內醫院該病種最低平均出院費用,說明病種費用的上漲得到一定程度的控制。假設2015年該院該病種1 698例全部采用目標成本法方案治療,單就這一病種可節約醫保、個人支付1 689×455.97=770 133.33元。醫療保險支付及個人支付減少,提高了社會效益,增強了醫院的競爭能力。

③通過A、B組出院患者滿意度比較,B組明顯優于A組。B組“滿意”大于A組1.52個百分點、“基本滿意”大于A組0.46個百分點。

除了小兒支氣管肺炎(1~3歲)病種外,2015年度還對正常分娩(費用平均降低601元)、子宮平滑肌瘤經腹腔鏡全子宮切除術(費用平均降低1 230元)等病種運用目標成本法進行了病種價格的控制的實踐,效果也較為顯著。

5運用目標成本法控制病種價格的幾點體會

①2015年11月1日起全省范圍內實行的新醫改,包括掛號費在內的醫療價格調整進一步體現了合理性,但當前藥品價格虛高是公認的事實,取消藥品加成只是針對藥品價格形成的末端環節,而更重要的是要從源頭和中間環節入手,擠出藥品價格中的“水分”,從而壓縮醫藥企業流通中的促銷和讓利空間,讓藥品價格回歸本位,這也是實現藥品零差價的治本之策[5]。同時應進一步增加基本藥物的遴選,完善基本藥物目錄,把基本藥物的使用從基層醫院擴大到整個綜合性與專科醫院,便于劑型適宜、價格合理的藥品在臨床中正常使用

②目標成本法控制了病種價格,減少了醫保資源消耗與個人支付,節省的醫保資源可用來進一步提高個人報銷比例,讓百姓切實感受到醫改帶來的好處。

③隨著新醫改的實施,靠藥品、過度檢查、治療獲取利潤的時代已成為歷史,靠合理用藥、合理檢查、合理治療以及優質服務獲取口碑、贏得未來的時代即將來臨。伴隨新醫改的推行,目標成本法控制病種價格值得在臨床應用推廣。

[1]2014年度全國會計專業技術資格考試輔導教材[J].高級會計實務[S].經濟科學出版社,2014:316-328.

[2]榮德義,陳氤.目標成本法在醫院病種成本管理中的應用[J].現代醫院,2008,8(10):123-125.

[3]郭丹丹,王樂平.支氣管肺炎患兒治療的臨床路徑和藥學監護[J].中國醫藥指南,2012,10(9):481-482.

[4]趙云霞.抗生素序貫療法治療小兒肺炎的療效分析[J].臨床醫藥雜志,2015(19):3951-3953.

[5]孫敏.醫療保障制度改革:成本補償與質量控制[J].武漢理工大學學報:社會科學版,2013,26(1):111-117.

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02