從文化角度看美、法CSR信息披露模式的區(qū)別

2015-05-07 05:48:54

WTO經(jīng)濟(jì)導(dǎo)刊 2015年5期

社會(huì)責(zé)任信息披露是一個(gè)企業(yè)主動(dòng)承擔(dān)社會(huì)責(zé)任的重要表現(xiàn),但目前對(duì)社會(huì)責(zé)任信息披露的研究主要集中在行為層面。此文基于文化視角,論述了美、法兩國(guó)社會(huì)責(zé)任信息披露模式的特點(diǎn),并利用Hofstede文化模型分析了國(guó)家文化對(duì)社會(huì)責(zé)任信息披露模式的作用機(jī)理。

企業(yè)積極發(fā)布社會(huì)責(zé)任報(bào)告,披露社會(huì)責(zé)任信息已經(jīng)成為大勢(shì)所趨。一個(gè)國(guó)家若想構(gòu)建適合的社會(huì)責(zé)任信息披露模式,單純借鑒外國(guó)的先進(jìn)經(jīng)驗(yàn)是不可取的,因?yàn)槿魏我环N制度或模式的存在都有其特定的文化背景。本文擬從國(guó)家文化視角比較不同國(guó)家社會(huì)責(zé)任信息披露模式的特征,并分析國(guó)家文化對(duì)社會(huì)責(zé)任信息披露模式的影響。

社會(huì)責(zé)任信息披露研究范式及局限分析

社會(huì)責(zé)任信息披露的研究已經(jīng)在學(xué)術(shù)界掀起了熱潮,但是目前國(guó)內(nèi)外學(xué)者的研究視角主要集中在其理論基礎(chǔ)、影響因素及經(jīng)濟(jì)效果等各個(gè)方面。但總體來(lái)說(shuō)研究?jī)?nèi)容比較局限,被框定在一個(gè)相對(duì)狹窄的范圍。

事實(shí)上,社會(huì)責(zé)任信息披露的研究不僅僅是行為層面的,還與其文化特征有著密切關(guān)聯(lián)。如霍夫斯泰德(2005)指出個(gè)體、群體以及國(guó)家之間的沖突,根本原因就是文化之間的差異。李志斌(2012)也稱企業(yè)文化、組織規(guī)范的基本特征也都是由其所在國(guó)的文化決定的。盧現(xiàn)祥、朱巧玲(2006)認(rèn)為任何制度模式的存在,都需要有正式制度、非正式制度及其實(shí)施機(jī)制的協(xié)同作用。但是正式制度只占很小一部分,影響力有限,社會(huì)生活還是由非正式制度主導(dǎo)的。因此研究社會(huì)責(zé)任信息披露更需要探討文化這一非正式制度如何影響企業(yè)家社會(huì)責(zé)任意識(shí),并直接作用于社會(huì)責(zé)任信息披露模式的。

美、法兩國(guó)社會(huì)責(zé)任信息披露模式的比較

美國(guó)是企業(yè)社會(huì)責(zé)任會(huì)計(jì)的發(fā)源地,許多先進(jìn)的思想與經(jīng)驗(yàn)都是來(lái)自美國(guó);而法國(guó)是最重視社會(huì)責(zé)任信息披露的國(guó)家之一,目前已形成完備的披露框架。本文選取美、法兩國(guó)的社會(huì)責(zé)任信息披露模式作比較,進(jìn)而分析國(guó)家文化對(duì)社會(huì)責(zé)任信息披露的作用機(jī)理。

關(guān)于社會(huì)責(zé)任信息披露的主導(dǎo)機(jī)構(gòu)

美國(guó)的社會(huì)責(zé)任信息披露制度主要是由各種民間非營(yíng)利組織制定的。美國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)(AICPA)于1970年成立了“生態(tài)環(huán)境委員會(huì)”和“社會(huì)計(jì)量委員會(huì)”,為美國(guó)社會(huì)責(zé)任的計(jì)量提供了基本思路。美國(guó)會(huì)計(jì)學(xué)會(huì)(AAA)從1972年起先后成立了“社會(huì)成本計(jì)量委員會(huì)”、“社會(huì)成本委員會(huì)”、“社會(huì)業(yè)績(jī)會(huì)計(jì)委員會(huì)”,這些社會(huì)責(zé)任委員會(huì)發(fā)表了一系列研究成果,極大促進(jìn)了社會(huì)責(zé)任信息披露的標(biāo)準(zhǔn)化進(jìn)程。美國(guó)全國(guó)會(huì)計(jì)師協(xié)會(huì)(NAA)專門成立了企業(yè)社會(huì)業(yè)績(jī)會(huì)計(jì)委員會(huì)并在1974年規(guī)范了社會(huì)責(zé)任的范圍。

法國(guó)是政府主導(dǎo)型披露模式,由政府為社會(huì)責(zé)任信息披露提供規(guī)范性的法律支持。如1975年出臺(tái)的《關(guān)于公司法的改革報(bào)告》認(rèn)為企業(yè)的社會(huì)責(zé)任應(yīng)包括:?jiǎn)T工與企業(yè)的關(guān)系、企業(yè)內(nèi)部的人際關(guān)系、企業(yè)與社會(huì)的關(guān)系、企業(yè)改革等內(nèi)容。1977年以正式法令形式規(guī)定所有企業(yè)必須從1979年開始編制社會(huì)資產(chǎn)負(fù)債表,以貨幣形式披露企業(yè)執(zhí)行社會(huì)責(zé)任的情況。2001年,法國(guó)政府再次頒布《諾威爾經(jīng)濟(jì)管制條例》,強(qiáng)制在法國(guó)證券交易所上市的企業(yè)在年度財(cái)務(wù)報(bào)告中必須披露勞工、健康與安全、環(huán)境、社會(huì)、人權(quán)、社區(qū)參與等方面的信息。

關(guān)于社會(huì)責(zé)任信息的披露內(nèi)容

美國(guó)社會(huì)責(zé)任信息披露內(nèi)容廣泛。如1971年美國(guó)經(jīng)濟(jì)發(fā)展委員會(huì)發(fā)布的報(bào)告中涉及了58種可促進(jìn)社會(huì)進(jìn)步的內(nèi)容,分為經(jīng)濟(jì)、環(huán)境、人權(quán)、就業(yè)、醫(yī)療等十大類。同時(shí)美國(guó)的社會(huì)責(zé)任信息披露內(nèi)容主要強(qiáng)調(diào)對(duì)經(jīng)濟(jì)增長(zhǎng)的影響,在十大類內(nèi)容中首先提到的是經(jīng)濟(jì)增長(zhǎng)與效率,其次重點(diǎn)強(qiáng)調(diào)可能造成直接財(cái)務(wù)后果的環(huán)境問(wèn)題。

法國(guó)的披露內(nèi)容則主要側(cè)重于職工利益方面的信息。法國(guó)政府強(qiáng)制企業(yè)編制社會(huì)資產(chǎn)負(fù)債表,并要求以貨幣形式披露職工的工資、人數(shù)、健康、工作環(huán)境、培訓(xùn)機(jī)制、行業(yè)關(guān)系、家庭條件七項(xiàng)內(nèi)容,這些內(nèi)容下又細(xì)化了不同的指標(biāo)詳細(xì)披露員工信息。總體來(lái)說(shuō),法國(guó)的社會(huì)責(zé)任信息解釋范圍較窄,側(cè)重于對(duì)員工利益的保護(hù)。

關(guān)于社會(huì)責(zé)任信息的披露形式

美國(guó)對(duì)社會(huì)責(zé)任信息的披露形式多樣,描述性社會(huì)責(zé)任報(bào)告、貨幣計(jì)量型社會(huì)責(zé)任報(bào)告、報(bào)表型社會(huì)責(zé)任報(bào)告都被使用過(guò)。美國(guó)并未強(qiáng)制規(guī)定企業(yè)的披露形式,無(wú)論是定量化的報(bào)表還是定性描述的報(bào)告,只要披露信息是真實(shí)可靠的都被認(rèn)可。

法國(guó)的社會(huì)責(zé)任信息披露形式則比較單一,自1977年法國(guó)政府強(qiáng)制企業(yè)編制社會(huì)資產(chǎn)負(fù)債表以來(lái),法國(guó)一直以定量化報(bào)表的形式單獨(dú)披露社會(huì)責(zé)任報(bào)告。只是進(jìn)入21世紀(jì)后,由于編制社會(huì)資產(chǎn)負(fù)債表的企業(yè)越來(lái)越少,描述性社會(huì)責(zé)任報(bào)告才成為社會(huì)責(zé)任信息的主要披露形式。

基于文化視角對(duì)社會(huì)責(zé)任信息披露模式的比較分析

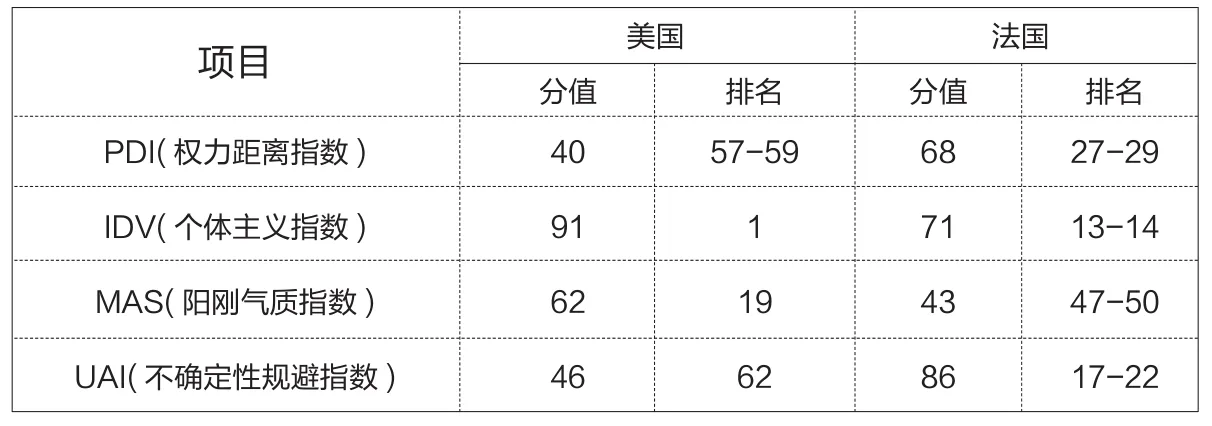

所謂文化,《美國(guó)傳統(tǒng)詞典》將其定義為“人類群體或民族世代相傳的行為模式、藝術(shù)、宗教信仰、群體組織和其他一切人類生產(chǎn)活動(dòng)、思維活動(dòng)的本質(zhì)特征的總和”。各個(gè)國(guó)家由于地域、歷史等因素的差異形成了不同特質(zhì)的國(guó)家文化。在跨文化研究領(lǐng)域,Hofstede的文化維度模型是應(yīng)用最廣泛的理論依據(jù)。本文利用Hofstede模型,從權(quán)力距離、個(gè)體主義—集體主義、陽(yáng)剛氣質(zhì)—陰柔氣質(zhì)和不確定性規(guī)避四個(gè)維度分析各國(guó)文化特征如何以可預(yù)見的方式長(zhǎng)期影響人們的行為、思想以及組織模式。關(guān)于美、法兩國(guó)的文化維度研究如下表所示。

美法兩國(guó)的Hofstede文化模型統(tǒng)計(jì)表

權(quán)力距離、不確定性規(guī)避決定社會(huì)責(zé)任主導(dǎo)機(jī)構(gòu)的差異

從上表可知,美國(guó)PDI 40分,UAI 46分,是低權(quán)力距離,弱不確定性規(guī)避型社會(huì)。在這樣的文化中,下級(jí)對(duì)上級(jí)的依賴性較小,上下級(jí)之間喜歡協(xié)商的方式,組織內(nèi)等級(jí)制度的建立絕大部分是為了便利;而且成員喜歡冒險(xiǎn),討厭規(guī)章制度的嚴(yán)格約束,對(duì)于成文法是接受不了的。這類型的社會(huì)既不提倡權(quán)力集中,也不愿組織活動(dòng)結(jié)構(gòu)化,傾向于把更多的自由權(quán)留給組織甚至是成員個(gè)人。因此在美國(guó)這樣的國(guó)家,政府的作用是有限的,公民擁有更強(qiáng)的主觀能動(dòng)性,由此促進(jìn)了美國(guó)非政府主導(dǎo)型社會(huì)責(zé)任信息披露模式的形成。

而法國(guó)正好相反,屬于高權(quán)力距離,強(qiáng)不確定性規(guī)避型社會(huì)。這種類型社會(huì)文化強(qiáng)調(diào)專制、特權(quán),下級(jí)對(duì)上級(jí)嚴(yán)格服從。而且在強(qiáng)不確定性規(guī)避下,成員在面對(duì)不確定的或未知的情況時(shí)會(huì)感到極大的威脅,強(qiáng)烈需要規(guī)則的保護(hù),對(duì)于規(guī)章制度能夠嚴(yán)格遵守。因此,這樣的文化傾向于制定各種細(xì)則以處理各種不同的問(wèn)題,且權(quán)力集中化和組織結(jié)構(gòu)化程度都很高。這就解釋了為什么法國(guó)擁有完整的社會(huì)責(zé)任信息披露框架,且以政府法令的形式加以規(guī)范,強(qiáng)制企業(yè)執(zhí)行。

陽(yáng)剛氣質(zhì)—陰柔氣質(zhì)影響社會(huì)責(zé)任理念的差異

陽(yáng)剛氣質(zhì)是指社會(huì)生活中以男性為主導(dǎo),強(qiáng)調(diào)果斷、堅(jiān)韌、追求價(jià)值、重視物質(zhì)生活;而陰柔氣質(zhì)的社會(huì)認(rèn)為男女都是主體,更強(qiáng)調(diào)合作、融洽及生活質(zhì)量。陽(yáng)剛氣質(zhì)-陰柔氣質(zhì)這個(gè)維度,體現(xiàn)的是一國(guó)的社會(huì)責(zé)任理念,陽(yáng)剛氣質(zhì)對(duì)應(yīng)的績(jī)效社會(huì)責(zé)任理念和陰柔氣質(zhì)對(duì)應(yīng)的福利社會(huì)責(zé)任理念。

美國(guó)MAS得分62分,排名19名,屬于陽(yáng)剛氣質(zhì)文化,社會(huì)成員追求效率,強(qiáng)調(diào)經(jīng)濟(jì)增長(zhǎng)的重要性。每一個(gè)美國(guó)人心中都有一個(gè)“美國(guó)夢(mèng)”,尋求一切能創(chuàng)造更多財(cái)富的機(jī)會(huì)。因此,美國(guó)社會(huì)責(zé)任信息披露內(nèi)容縱然多樣化,但很多指標(biāo)強(qiáng)調(diào)這些內(nèi)容與經(jīng)濟(jì)增長(zhǎng)的關(guān)系,體現(xiàn)的正是根深蒂固的經(jīng)濟(jì)績(jī)效理念。

法國(guó)MAS排名第47-53名,傾向于陰柔氣質(zhì)文化,對(duì)弱者會(huì)給予更多的幫助,社會(huì)要滿足大多數(shù)人的需要,提高整體生活水平。因此,法國(guó)的社會(huì)責(zé)任信息披露中更強(qiáng)調(diào)員工福利方面,體現(xiàn)了福利社會(huì)責(zé)任理念。

個(gè)體主義程度制約社會(huì)責(zé)任披露自由化程度

美國(guó)IDV91分,排名第1,是個(gè)典型的個(gè)體主義國(guó)家。個(gè)體主義是美國(guó)的靈魂,美國(guó)人向往自由,個(gè)人意愿是不應(yīng)該受到政府、教會(huì)和其他組織的限制的。在美國(guó)這樣多元化、自由化的社會(huì),不會(huì)強(qiáng)制企業(yè)以某種固定形式披露社會(huì)責(zé)任信息,因?yàn)檫@樣對(duì)部分企業(yè)是不公平的,企業(yè)的計(jì)量水平、商業(yè)機(jī)密、成本與收益都會(huì)制約披露形式的選擇。因此,美國(guó)的“強(qiáng)個(gè)體主義”文化是允許多種披露形式共存的。

法國(guó)IDV 71分,排在第13、14名,雖然也屬于個(gè)體主義文化,與美國(guó)“強(qiáng)個(gè)體主義”相比又有區(qū)別。法國(guó)人擁有一種“有度”的個(gè)體主義意識(shí),雖然追求自由但是仍按照規(guī)則辦事,屬于“個(gè)體主義意識(shí)與集體觀念共存”的文化。基于這種文化,法國(guó)不再?gòu)?qiáng)制企業(yè)編制社會(huì)資產(chǎn)負(fù)債表,而是鼓勵(lì)企業(yè)使用各種描述性社會(huì)責(zé)任報(bào)告。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年9期)2018-10-16 06:30:16

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

雕塑(2000年1期)2000-06-21 15:13:24