商業銀行零售業務轉型升級研究

2015-05-08 18:06:55陸岷峰虞鵬飛

西部金融 2015年3期

陸岷峰+++虞鵬飛

摘 要:金融脫媒與利率市場化以及近兩年互聯網金融的快速崛起,對傳統商業銀行的經營模式產生了顛覆性影響。走以客戶為中心、以創新為驅動的轉型發展之路,是銀行應對挑戰的必然選擇。零售業務由于其風險分散、收益穩定的特點,在未來銀行的發展中將愈加重要,成為銀行轉型的主戰場。應用互聯網思維和大數據技術創新零售業務的商業模式、拓展零售業務新型收入來源、提升零售業務的綜合貢獻度和市場競爭能力,是轉型發展的重要趨勢,成為商業銀行亟待研究的重要課題。

關鍵詞:商業銀行;零售業務;大數據

一、引言

隨著金融自由化與金融創新的不斷深入,全球金融業的發展出現了深刻的變化,國內外商業銀行發展理念和經營模式不斷調整。在商業銀行諸多業務中,零售業務是與個人、家庭聯系最為密切的銀行業務,由于具有龐大的客戶資源以及強大的價值創造能力,越來越受到商業銀行的重視,并逐漸成為商業銀行最具發展活力的業務領域。

對于國內商業銀行來說,當前正處于零售銀行業務發展的“黃金時代”。自改革開放以來,中國經濟經歷了三十多年的高速增長,中國居民財富規模快速擴大。2012年、2013年我國城鎮居民可支配收入年均增長率為8.3%,農村居民收入年增長率高達10.3%,中國居民財富持續積累。同時,隨著人們投資理財意識的覺醒,不斷增長的個人、家庭金融資產多元化需求,為我國商業銀行開展零售業務提供了良好的發展機遇和廣闊的市場空間。然而,隨著各家商業銀行競相拓展零售市場,使得市場競爭白熱化,營銷手段同質化、產品結構單一化現象嚴重,導致巨大的成本投入稀釋了銀行收益。商業銀行要想在激烈的市場競爭中搶占先機,必須積極推進零售銀行業務的發展創新。隨著信息技術與網絡技術的不斷普及和互聯網金融思想逐漸深入,各商業銀行應重視運用大數據分析與挖掘技術服務于零售業務的轉型升級。

二、大數據推動商業銀行零售業務轉型升級

(一)大數據概述

大數據的概念最早出現在《大數據:下一個創新、競爭和生產率的前沿》(2011)的研究報告中,在該報告中,麥肯錫指出數據已經逐漸成為每個行業和職能領域內的基礎性資源,對于海量數據的挖掘、分析,預示著新的生產率增長浪潮的到來,給未來經濟的發展帶來極其深遠的影響。大數據是一個較為抽象的概念,它是指一般數據庫軟件難以獲取、儲存、管理和分析的大容量數據(Manyika,Chui,Brown,Bughin,Dobbs,Roxburgh,Byers,2011)。大數據的特征可以用數量龐大、種類繁多、價值密度低、處理速度快四個方面來概括,他們是大數據區別于傳統數據最顯著的特征。而大數據分析技術,則是企業管理者通過對管理或經營目標的關聯數據、信息進行采集和分析,從而有針對性地采取措施的一種技術,它是大數據處理流程中最重要的環節,可以挖掘出數據潛藏的價值并將其應用于企業經營管理。

(二)大數據推動零售業務轉型的深度分析

商業銀行同業競爭的日趨激烈以及互聯網金融的巨大沖擊“倒逼”傳統銀行加速轉型,零售轉型成為銀行轉型的核心任務。彭穎捷和李翔(2012)認為打造零售業務市場的首選路徑應該是構建零售業務核心競爭力的“鉆石體系”及評價模型。徐小飛(2008)認為產品創新才是商業銀行零售業務轉型的關鍵。國內各大商業銀行積極探索零售業務的轉型之路,并逐漸向“智能化+社區化”方向發展。2014年3月,平安銀行首家“智能旗艦店”開始營業,綜合運用生命周期墻、智能理財規劃桌等新技術打造智能化網點,推動零售業務轉型。而在大數據時代,大數據體量巨大、種類繁多、價值密度低以及處理速度快的特點與銀行零售業務的發展高度契合。因此,作為未來銀行競爭核心的零售業務,其轉型升級的關鍵在于大數據分析與挖掘技術的深度應用。在商業銀行各類零售業務中,無論是零售負債業務、零售資產業務,還是零售中間業務,實現其創新升級的本質就是將大數據技術與業務模式相結合,從方法上實現零售業務的轉型路徑。

1、大數據推動零售負債業務轉型

零售負債業務是商業銀行最主要的資金來源之一,是其賴以生存的基礎。儲蓄存款則是零售負債業務中最重要的組成部分。然而,隨著利率市場化的不斷推進,央行逐漸放寬存款利率上限,各大商業銀行爭相提高存款利率,零售負債市場競爭愈加激烈,商業銀行傳統的零售負債業務面臨著巨大的轉型壓力。

儲蓄存款業務從本質上來說就是對客戶數據庫系統的分析與應用。業務人員只有在全面了解客戶的家庭、收入、興趣偏好以及風險偏好等信息之后,才能準確地把握住客戶的存款需求。傳統的儲蓄存款業務由于信息處理技術落后,數據分析的準確性受限于抽樣樣本的隨機性,導致分析結果出現偏差,無法準確了解客戶的真實情況。而大數據分析技術不僅能對20%的結構化數據進行精確分析,還能有效運用80%的非結構化數據,提高數據分析的準確度。大數據不僅可以從內部掌握客戶的屬性數據、賬戶信息以及交易信息,還能通過外部網絡了解客戶的行為數據和渠道偏好等社會化數據,掌握客戶的真實需求,并在此基礎上設定產品,激發客戶的存款興趣。同時,通過多種渠道對產品的市場推廣度、受眾覆蓋率、盈利能力以及用戶的反應情況進行深度挖掘并進行產品的優化升級,發掘新的價值增長點。因此,深入應用大數據技術可以加深和拓寬零售負債業務轉型的深度和廣度。

2、大數據推動零售資產業務轉型

零售資產業務是商業銀行資金運用的主要方式,也是商業銀行利潤的主要來源之一。當前國內銀行業零售資產業務以個人貸款為主,近年來表現出規模增長迅速、產品結構多元化的發展態勢。以招商銀行為例,截至2014年上半年,招商銀行個人貸款余額為8630.54億元,比上年末增長7.85%。然而,國內各大銀行零售資產業務,尤其是個人貸款產品同質化現象比較嚴重,風險管理不到位,導致銀行缺乏核心競爭力。在互聯網金融的大環境下,商業銀行運用大數據分析技術可以推動零售資產業務轉型。

在個人貸款業務中,運用大數據可以實現個人貸款業務全周期各階段的轉型升級。在產品設計階段,通過大數據綜合分析客戶的屬性數據與行為特征。通過分析客戶賬戶信息,了解客戶家庭、經濟、信用情況,再綜合考慮多種渠道信息,如微博動態等社交網絡信息,洞悉客戶的消費行為偏好,制定差異化的貸款產品。在貸款申請階段,大數據分析超越傳統信用評分通過歷史違約樣本等本地化數據分析,形成了大數據信用評級分析法,銀行利用大數據分析在極短的時間內對客戶的消費、收入、職業、信用狀況等信息進行整理,并迅速預測出其信用變動及未來行為狀況,以支持信貸審批。在貸后預警的風險管理階段,銀行收集客戶的交易記錄,并且綜合分析該客戶的微博微信、郵件、視頻、語音等非直接交易數據,進行數據的“二次挖掘”,并與歷史信息進行對比分析,篩選出異常信息,加強對異常信息的關注度,實現實時監測。

3、大數據推動零售中間業務轉型

中間業務是指不構成銀行表內資產和表內負債的業務,它能夠為銀行帶來豐厚的非利息收入。在利率市場化的大趨勢下,商業銀行依賴傳統的利差收入難以維持長久穩定的發展。銀行為了實現利潤最大化的最優目標,必須大力發展中間業務。

根據帕累托“二八定律”,銀行可以從關鍵的20%的客戶中實現80%的利潤。因此,有選擇地甄別出這20%的核心客戶,對提高銀行的經營效率至關重要。在傳統的客戶關系管理中,商業銀行缺乏對客戶信息的整合,個人消費貸款、信用卡以及個人理財業務被分散到各個不同專業管理部門,客戶信息存在片面性,無法對客戶進行有效的分類,缺乏差別化服務,直接導致客戶忠誠度的下降。而運用大數據,銀行可以全面了解客戶情況,而將客戶的屬性數據、賬戶信息、行為偏好以及生活場景結合起來進行分析,形成更加清晰準確的客戶畫像,并通過深度學習,從海量的客戶數據中找尋復雜的規律,運用大數據的“聚類”功能進行客戶的精細化分類,并從中識別出真正能給銀行帶來收益的優質客戶。如在財富管理業務中,商業銀行從財富、消費、年齡、教育、職業五個維度研究客戶的金融偏好,建立零售業務數據倉庫,為其提供針對性的服務,提高客戶滿意度和忠誠度,維護客戶關系以防止客戶流失風險。

三、構建銀行零售業務大數據策略研究

在未來的銀行業競爭中,對于數據的分析和挖掘將成為決定銀行經營成敗的關鍵。零售業務由于其本身擁有龐大的數據量,更能體現大數據分析的優勢。在當前“新常態”經濟背景下,隨著互聯網金融理念的不斷深入,構建商業銀行零售業務大數據模式對推動銀行業的轉型升級意義重大。

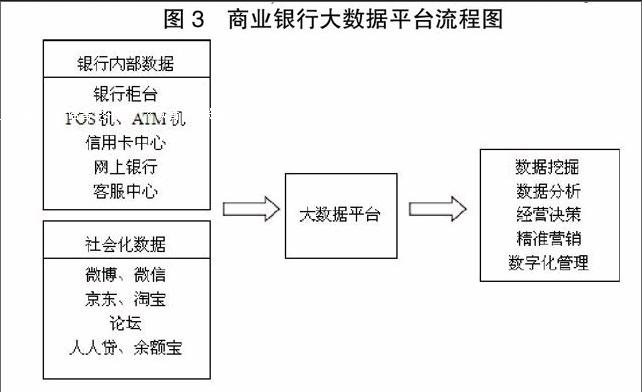

(一)搭建商業銀行大數據平臺,實現零售業務數字化管理

在大數據背景下,傳統的數據庫已無法滿足大量半結構化,甚至非結構化數據的處理要求。因此,必須加快建立零售業務的大數據分析平臺,整合銀行內部自然數據,協同外部社會化數據,完善大數據環境下的銀行數據分析,提高銀行決策效率。

1、全面整合銀行內部數據

商業銀行在與客戶聯系的過程中,積累了大量的信息數據。這些數據幾乎包含了市場和客戶信息的方方面面。從現有客戶的屬性資料、賬戶信息,包括客戶的性別、年齡、職業、收入和資產狀況,到客戶的交易信息、渠道信息和行為信息,包括交易時間、交易類型以及消費偏好。這些信息伴隨著客戶交易不斷更新與積累,并儲存到銀行內部的數據庫系統中,形成龐雜的分散化數據體。商業銀行必須以內部信息技術系統為基礎,整合銀行內部各業務單位的客戶關系信息,將各類渠道所有交易中的客戶信息、記錄綜合起來,建立一個統一的數據分析平臺,為銀行經營決策奠定數據基礎。

2、綜合運用銀行外部數據

商業銀行必須重視加強對各類數據的收集和積累,打破傳統數據邊界,注重加強與社交網絡、電商企業等大數據平臺的交流與合作。商業銀行在完善自身數據的基礎上,積極建立與網絡媒體的數據共享機制,通過多渠道獲取更多的消費者數據信息。一方面,充分利用社交網絡、論壇、微博、微信平臺等新媒體工具整合現代化客戶交流渠道,增強與客戶的互動聯系,打造人性化的銀行品牌形象,維護良好的客戶關系。另一方面,加強與互聯網金融企業的合作。在眾多網絡交易的支付結算中,銀行往往處于支付鏈末端,難以獲取有效信息。因此,商業銀行必須與電信、電商等互聯網企業合作,加強數據信息共享互利,以形成更加完整的客戶圖像,促進客戶管理的精細化與銷售的精準化,實現零售業務數字化管理。

(二)基于大數據洞悉客戶需求,提升銀行經營決策效率

近年來,隨著各外資銀行進入中國市場,國內商業銀行面臨更加激烈的市場競爭,各大銀行紛紛進入轉型經營的深水區,普遍確立以客戶為中心的服務理念,致力于拓展客戶規模、增強客戶粘度。然而與國外發達銀行相比,國內銀行業產品服務同質化現象依舊嚴重,缺乏對客戶群的深度了解,造成客戶依存度不足,客戶流失概率大,嚴重影響了銀行的日常經營。

因此,在大數據時代,商業銀行的經營決策重點必須轉向對客戶需求和客戶體驗關注,提高客戶粘度。通過大數據平臺整合內外部數據資源,預測發現市場熱點和發展趨勢,樹立“以需求為導向”的經營理念。深入分析客戶行為和生活形態,勾勒客戶整個生命周期的價值曲線,洞悉客戶在金融產品、信貸、消費等方面的需求與客戶流失的原因。充分運用微博、微信等社交網絡平臺的非結構化社會信息,建立新型的數據化投資策略模型。例如,根據微博中客戶的情緒判斷客戶對銀行產品的滿意度,并以此為基礎進行產品升級,有針對性的制定全流程的客戶經營策略,并應用數據分析提升客戶經營策略的持續優化能力。

(三)研究互聯網金融時代的渠道經營策略,創新業務銷售模式

商業銀行通過銷售渠道創新可以吸引客戶,搶占市場先機。在互聯網思維和大數據分析技術的時代背景下,銀行應積極探索適應互聯網金融時代線上線下相結合的渠道經營策略。線上根據大數據分析結論創新移動金融產品并依托預測模型開展精準營銷。線下研究智能化、社區型銀行網點的布局和服務方式,實現基于身份識別的定制化信息推送、遠程智能開卡以及視頻服務等。

此外,銀行還應積極打造基于大數據的金融服務平臺,應用多元化的產品銷售模式。一是拓寬渠道,綜合利用網上銀行、手機銀行、電商平臺、短信微信推送以及第三方平臺擴大受眾群體。二是建立機構投資者和大客戶的客戶信息網絡,實時跟蹤客戶投資偏好的變化,有針對性的進行產品服務的實時推送,加快轉變傳統 “跑馬圈地”的粗放經營模式,實現“精準營銷”的集約化方式的創新升級。三是關注市場動態,準確預測市場變化,基于大數據分析與挖掘,充分利用信息平臺優勢、結合產品市場動向,及時反饋市場變化,以輔助銀行后臺進行有效的流動性管理。

(四)借助大數據完善信貸審批模型,提升風險識別與計量水平

平衡收益與風險是銀行維持長久發展的根本保障。隨著利率市場化程度的不斷加深,外部市場環境日益復雜,商業銀行經營業務面臨的流動性問題愈加嚴峻。面臨不斷提高的風險管理要求,商業銀行應引入大數據思維,樹立“用數據防風險”的新型風險管理理念。在大量的金融及非金融數據中,通過機器學習不斷總結數據之間的內在關系,運用大數據相關關系分析法,結合機器算法模型找出隱藏在海量數據中的客戶與風險之間的量化關系。充分利用銀行內部歷史數據以及阿里巴巴B2B、人人貸、淘寶等電商平臺上積累的海量客戶信用信息與行為數據,通過互聯網數據模型和在線資信調查,確認客戶信息,進行信用評級,并根據客戶的信用等級實行差異化的貸款定價。數據規模的優勢可以彌補數據質量的不足,并在極短的時間內對海量原始數據進行分析,更精確地評估客戶的信用風險。同時,依托大數據,搭建風險計量與欺詐防范模型,實行現場跟蹤調查與非現場信息分析相結合、數據定量判斷與經驗定性判斷相結合,研究對授信客戶從貸前到貸后全生命周期的風險監測手段,建立綜合式的風險監控中心。由大數據系統根據客戶的歷史數據對其貸款額度和貸款利率進行每月動態調整,以大數據思維構建全面風險管理體系,淡化部門色彩,推行全銀行風險管理,深度挖掘客戶信息,真實展現授信客戶的信用狀況。注重貸后持續的風險監測,實時跟蹤客戶交易,若出現交易、存款等大幅度變動的異常情況,及時進行現場審查,以確保貸款安全。

(五)加強銀行業大數據人才隊伍建設,營造銀行大數據文化氛圍

隨著海量數據信息的爆炸式增長,商業銀行內部數據不再僅限于客戶的基本自然數據,其數據的種類與規模快速膨脹,傳統的數據管理系統已很難做出準確的客戶分析。對于當前的大數據分析而言,需要分析人員具有更強的數據分析解讀能力和應變能力。他們不僅需要精通數據建模和信息挖掘,還需要具備良好的銀行業務知識,能夠將大數據分析技術與銀行業務完美地結合起來,其關鍵在于打造一支屬于銀行的專業化復合型大數據分析團隊。

因此,各商業銀行應積極實施人才戰略,重點推進大數據人才隊伍建設。重視人力資源管理,完善員工收入分配制度,激發員工工作的積極性與創造性。加強對銀行員工的大數據分析培訓及文化培訓,增強團隊凝聚力,打造專業化的大數據分析團隊。完善銀行崗位設置,在培養自己的大數據分析人才的同時,注重引進外界優秀的大數據人才,全面提高銀行整體的素質,營造良好的商業銀行互聯網金融文化氛圍。

四、結論

“新常態”經濟背景下,隨著利率市場化以及金融脫媒的不斷深入,我國商業銀行的發展面臨著巨大的轉型壓力。零售業務作為未來銀行競爭的焦點,是商業銀行創造核心競爭力的關鍵領域,推動零售業務的轉型升級對商業銀行的未來發展至關重要。而隨著信息技術與網絡技術的不斷普及,大數據金融思想逐漸深入人心。大數據由于其經濟性、時效性的特點,逐漸應用于各類零售銀行業務中,掀起了商業銀行生產率增長的新浪潮,成為零售業務創新升級的關鍵。基于對互聯網金融的深入了解,商業銀行逐漸明確大數據時代的發展方向。基于大數據理念構建銀行大數據分析平臺,洞悉客戶需求,提升價值創造能力,重塑零售業務銷售與收入模式,完善銀行信貸審批機制,加強大數據人才隊伍建設,提高銀行經營管理水平。

參考文獻

[1] James Manyika, Michael Chui, Brad Brown, Jacques Bughin, Richard Dobbs, Charles Roxburgh and Angela Hung Byers.

Big data: The next frontier for innovation, competition, and productivity [R]. McKinsey Global Insti-tute, 2011.5。

[2]方方.“大數據”趨勢下商業銀行應對策略研究[J].新金融,2012,(12):25-28。

[3]胡少華.美國消費信貸快速發展對我國商業銀行的警示—基于風險控制的視角[J].金融理論與實踐,2008,(8):107-111。

[4]林國灃,方溪源.中國零售銀行業的創新機遇:應對新機遇,捕捉新洞見[M].上海:上海交通大學出版社,2014。

[5]韋雪瓊,楊曄,史超.大數據發展下的金融市場新生態[J].時代金融,2012,(7):173-174。

The Study on the Transformation and Upgrading of the

Retail Business of Commercial Banks

——Based on the Analysis on the Big Data

LU Minfeng 1 YU Pengfei 2

(1 Bank of Jiangsu, Nanjing Jiangsu 210005;

2 School of Finance of Nanjing University of Finance and Economics, Nanjing Jiangsu 210046)

Abstract: The financial disintermediation, interest rate liberalization and the rapid development of the internet finance in recent two years have a disruptive influence on the traditional business model of commercial banks. The transformation centered around customers and driven by innovations is the inevitable choice for banks to respond to the challenge. Due to the characteristics of the dispersed risk and stable income, the retail business will become more important in the future development of banks and become a key battleground in the transformation of banks. Using the internet and big data technology to make innovations on the business mode of retail business, to expand the new-type income source of retail business and to rise the integrated contribution and market competition ability are the important transformation development trend, which becomes the important task for commercial banks to study.

Keywords: commercial bank; retail business; big data

責任編輯、校對:張宏亮

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13