上市公司投資效率與投資信息不對稱關系驗證

2015-05-09 08:57:56黃冰寒朱夢

河北工程大學學報(社會科學版) 2015年2期

黃冰寒,朱夢

(1.中央財經大學 統計與數學學院,北京 102200;2.沈陽理工大學 研究生院,遼寧 沈陽 110168)

一、問題提出

Myers(1984)、Grenadier and Wang(2005)的一系列研究基礎上,闡述了資本市場中,由于投資者事前信息不對稱問題,所導致的融資公司投資效率損失的作用路徑。具體來說,由于外部投資者理性的意識到自身的信息劣勢地位,因而其對于市場上的眾多潛在融資者會采取平均化的估值策略,同時也自然的會對投資行為索取一個相對平均化的投資回報率。這種系統性的估值現象最終會使得資本市場形成逆向選擇風險。

一方面,一個具有良好投資機會的“好”的融資者在這種平均估值模式下實際上相對于高風險融資者具有偏低的市場估值,這意味著融資者的股權融資成本相對上升。這可能使得即使可以發行新股,融資者也不會選擇股權融資模式來獲取所需的資金,考慮到債權融資的規模限制與融資約束,這實際意味著融資者的非效率投資與投資不足。

同時,如果資本市場中的所有投資者清醒的認識到了這種良好融資者的系統性低估以及“劣勝優汰”的存在,其對股權融資者會進一步增加風險溢價要求,這也當然的進一步拉高了股權融資成本,形成另一個層面的投資不足。

另一方面,如果上市公司具有較大的盈余管理空間,上市公司也預期到在這種平均估值模式下“選擇性信息披露”將可能實現投資項目的高估,那么即使按照會計理論上市公司進行負凈現值項目投資意味著資金損失,上市公司也可以通過“高估模式”實現投資收益的正值化,這就使得上市公司具備通過負凈現值項目投資獲利的制度通道。從而刺激負凈現值項目投資即投資過度。

將上述理論分析與我國股票市場的制度環境相結合,由于我國股票制度在中小投資者權益保護、強制性信息披露、債券融資透明化等等方面的不足,以上市公司業績紅利為投資回報的價值投資始終無法成為我國股票市場的主要估值模式,“高市盈率成為我國股票市場的典型特征。可以說我國股票市場上投資者的信息劣勢地位實際上相對于成熟資本市場而言更為強烈,因而我國股票市場上的這種系統性“高估”更為明顯的存在,其可能進一步強化股票市場的投資者信息劣勢對上市公司投資不足的影響。

另一方面,由于監管制度的不健全,我國上市公司進行虛假信息披露等違規行為的成本也明顯偏低,在高估值與低違規成本的制度環境下,上市公司通過操縱股票價格、交易量實現投資項目高估值轉讓的空間更為巨大,因而負現值項目投資的收益正值化在中國資本市場中的實現成本也相對較低,這也會進一步刺激投資過度偏好的存在。綜合以上,本文提出相關研究假設:

假設1:我國資本市場投資者信息不對稱程度與上市公司投資效率存在負相關關系;

假設2:投資者信息劣勢即會衍生投資不足,也會刺激過度投資,即信息不對稱與兩種非效率投資間均存在負相關關系。

二、信息不對稱與企業投資效率的實證檢驗

(一)變量說明

1.企業投資效率的衡量

在 Verdi (2006)的研究中,一個完美市場下的效率投資是指,企業不存在向負凈現值項目的投資,同時企業面對所有凈現值為正的項目都進行了投資。但是這一定義在實證分析框架下,由于無法觀測到目標企業的潛在正凈現值項目,因而投資不足難以實現測度。在相關研究中,企業層面資本投資效率的度量,主要通過兩種方式進行:尋找反映投資效率的替代指標,如使用反映投資機會的指標來替代投資效率;或者通過建立效率測度模型直接對企業投資效率加以測度。

在通過替代指標測度投資效率方面,目前的方法主要包括FHP(1988)的“投資—現金流”敏感模型、Vogt(1994)的現金流與投資機會交乘項模型以及 Tobin‘Q值。如Tobin‘Q值法就是以先有資本的市場價值與重置成本的比值來描述投資機會與投資效率。不過,Wurgler(2000)認為,無論是Tobin‘Q或者是投資—現金流模型,其是否能夠充分代表投資效率的變化,取決于相關資本市場的有效性問題,如在一個弱有效市場下,Tobin‘Q值就無法準確描述投資機會的變化。

也因此,在最近的一些相關研究中,通過相關模型對投資效率直接加以測度的方面為更多研究者所接受(辛清泉,2007;Biddle et al,2009;Xue and Miller,2011)。特別是 Richardson(2006)所提出的利用投資偏離模型的殘差項對投資效率損失加以測度的方法。

根據Richardson(2006),投資效率測度模型可以表述為兩個階段:第一步,研究影響企業投資效率的資源因素,并依據貨幣化的資源披露信息(主要是來源于財務報表)建立最優投資水平模型。第二,利用最優投資效率模型估算最優投資水平,通過觀測企業實際投資水平與最優投資水平之間的差額估算投資效率。更具體的來說,首先建立如下的最優投資水平模型:

INVt=?0–?1Growtht-1–?2Aget-1–?3CASHt-1/TAt-1–?4LEVt-1–?5lnTAt-1–?6RETt-1–?7INVt-1–ΣIndustr y–Σyear–εit(模型 1)

其中INVt為企業第t年的資本投資量,其值為購建固定資產、無形資產和其它長期資產支付的現金/總資產;Growtht-1代表企業成長機會,當市場是完美的時候,企業的成長機會越多,其資本投資量越大;LEVt-1、CASHt-1、 Aget-1、lnTAt-1、RETt-1、INV t-1分別代表企業t-1年末的資產負債率、現金持有量/期末總資產、上市年限、公司規模(其值為總資產的自然對數)、股票收益和 t-1年得資本投資量。此外,模型中還加入了行業變量Industry和年度變量Year,以考慮行業效應和年度效應。

則企業實際投資水平 INVt與企業預期投資水平間的差值εit即為企業實際投資效率損失項,其中εit>0代表企業實際投資水平超出了企業資源決定的預期或者最優投資水平,意味著投資過度的存在,反之當εit<0時,則意味著投資不足的存在。

Richardson(2006)的理論邏輯在于公司最優投資水平完全取決于企業面臨的成本機會,因此考慮到在一些非有效市場上,Tobin Q值并不是企業成長性的完美度量,部分的學者對上述模型進行了修正。如周春梅(2009)認為我國資本市場的非有效特征,因而使用企業資產的市場價值與賬面價值之比這一指標近似作為企業成長性的測度,李青原(2009)還使用主營業務收人增長率衡量企業的成長機會。基于數據可得性原則,本文借鑒李青原(2009)的做法,使用主營業務收入增長率進行企業最優投資水平的測度。

由于 Richardson模型中的控制變量將在下文研究信息不對稱和投資效率之間的關系,因此在衡量投資效率時,本文的最優投資水平模型只考慮企業的成長機會。同時結合本文的面板模型,最終本文衡量投資效率的模型如公式所示:

invit=β0+β1growthit?1+εit(模型2)

其中invit為t年度i企業的資本投資量,其值為購建固定資產、無形資產和其它長期資產支付的現金/總資產。growthit?1代表企業第 t-1年的成長性指標,其值為營業收入增長率。投資效率模型的殘差εit,其絕對值代表投資非效率損失項,絕對值越大投資效率越低。其中εit>0代表存在投資過度。

2.投資者信息不對稱程度的衡量

在圍繞信息不對稱而展開的相關研究中,由于信息不對稱除了與市場公開的信息總量相關外,還與信息的質量、對信息的解讀等大量主觀因素相關,因而如何實際的測度資本市場的信息不對稱程度始終是一個尚未解決的實證難題。Brealey and Myers(2000)的建議是通過上市公司信息披露質量的變化來間接測度信息不對稱情況的改善,并且認為基于信息披露質量較高的公司總是能夠吸引更多潛在投資者的假定,公司交易量就可以間接的代表公司信息披露質量的變化。Shin and Stulz (2002)則認為,股票交易量較大程度的受到收益偏差、上市公司行業環境等因素干擾,因而建議使用股票的年周轉率(定義為某一會計年度普通股交易量除以該年度發行在外的普通股平均數)來測度信息披露質量。本文參考上述研究,使用我國股票市場上市公司股票年周轉率來間接衡量投資者信息不對稱程度,實際的計算公式如下:

WBt= YASt/ YCPt

其中YCPt代表個股的年交易量,YASt代表年個股流通股股數,同時為了消除量綱差異,對上述指標進行標準化變換后再加以計算(標準化變換是指)。

(二)相關變量說明

1.資產負債率lev

在傳統的財務理論中,公司資產負債率水平,會通過改變短期負債能力與抗風險能力影響到公司的投資決策。較高的負債水平,往往使得公司在較強的債務壓力下,偏重于獲取良好現金流的項目,也同時會影響到公司投資決策中對獲利周期的考量權重,Wilton(2000)的研究就認為,由于偏高的資產負債率形成的債務壓力,上市公司具有過度融資的偏好與動機,并在較強的預算約束下衍生投資過度問題。此外,Koloniloee(2003)還認為,在較高的負債結構下,上市公司的資本結構會通過現金流控制反映在企業投資行為中。由此,本文在衡量信息不對稱對上市公司投資效率的影響模型中,引入資產負債率(lev)這一財務指標,其測度方法為lev=總負債/總資產。

2.企業規模size

王澤端(2013)的研究認為,在分析信息不對稱所產生的企業投資效率損失時,企業規模是一個重要的控制變量。一方面,資本市場上較大資本規模的公司,其本身就能夠給投資者傳遞一個良性信號,從而具備得到更高估值的可能,進而形成不同規模企業融資成本的差異,此外,相對小規模公司而言,特別是在我國國有股的特殊股權配置結構下,大公司的違規成本相對偏高,這些特征都會顯著的反映在企業實際的投資決策中。因此本文的模型同樣引入公司規模(size)這一控制變量,其度量方法為采用總資產規模衡量,同時為了克服變量的異方差與非平穩特征,對總資產規模進行了對數變換。

3.股權集中度share

股權集中度對企業投資效率的影響最早來自于Stulz (1988),股權集中度的差異主要反映在股東中控制型股東與中小股東間的利益博弈上,Stulz(1988)認為,股權集中度越高的公司,大股東與企業內部管理者間合謀的達成越為容易,從而衍生新的代理人問題及道德風險:即大股東與管理者合謀進行違規操作與過度投資,進而衍生投資效率損失。本文引入股權集中度的控制變量,并基于數據可得性,使用第一大股東持股比例加以衡量,即

fhshare=第一大股東持股數 /總股本。

4.內部現金流狀況cf

大量的文獻都證實了企業投資對經營現金流的依賴性(Cystrail,1998;王瑞,2012)。盡管我國資本市場上由于股票市場監管力度匱乏,使得我國企業的融資優先順序存在差異,但是企業內部現金流狀況作為企業日常經營能力的最直接反映,確實直接的體現在公司的投資決策中,企業現金流充裕狀況下,容易產生所謂的管理者過度自信(Lamont,1997),從而導致過度投資與效率損失。本文的內部現金流使用經營活動產生現金凈流量/總資產加以計算。

5.行業控制變量hy

我國上市公司的經營活動存在典型的行業差異,可能是所有公司治理研究中得到最普遍認可的結論(杜修立,2010),由于壟斷背景以及相關行業管制,我國上市公司的實際經營存在明顯的行業間區別。在一些壟斷經營的行業領域,如金融業、資源類行業中,公司的投資行為、資本結構、企業目標、財務狀況都存在較大差異,為了控制行業差異的影響,本文的模型引入了行業控制變量,其中選擇采掘業、電力、煤氣以及水的生產和供應業、金融、保險業、電力四個行業作為壟斷行業,其余行業則歸并為非壟斷行業,記為hy,其中hy=1代表公司處于壟斷行業,否則hy=0。各變量的含義及測度方法詳見表1。

表1 變量定義表

(三)模型設計與估計

結合前述的研究假設與變量設計,本文最終描述資本市場投資者信息不對稱對投資效率影響的模型界定為:

其中inefit為借鑒Richardson(2006)的思想基于模型in(ef2)所間接測算的企業投資非效率損失項,由于it存在投資過度與投資不足兩種模式,因而實際的模型分別針對投資過度組樣本和投資不足組樣本分別進行估計與檢驗。

本文選取A股2011年至2013年數據作為研究樣本。基于財務數據的穩健性考慮,本文在所有上市公司中剔除了以下公司:(1)ST公司,理由在于ST公司的財務數據與其他企業有較大差異。(2)同時發行了AB或AH股的公司,原因是計算所需的相關資料難以獲得。(3)2010年12月31日后上市的公司,原因在于相關數據缺失。

本文數據全部由國泰安數據庫(www.gtascr.com)和上市公司年報整理得到,數據分析主要使用Eviews6.0軟件完成。

利用 Eviews6.0對模型在投資過度組樣本和投資不足組樣本條件下,分別進行參數估計,估計結果見表2及表3。其中考慮到本文的樣本基本覆蓋了我國資本市場的全部上市公司,樣本數量高度逼近總體數量,因而更適宜采用固定效應模型進行參數估計(陳浪南,2009),同時為克服樣本異質性與異方差,采用了似不加權(SUR)的廣義最小二乘進行參數估計。

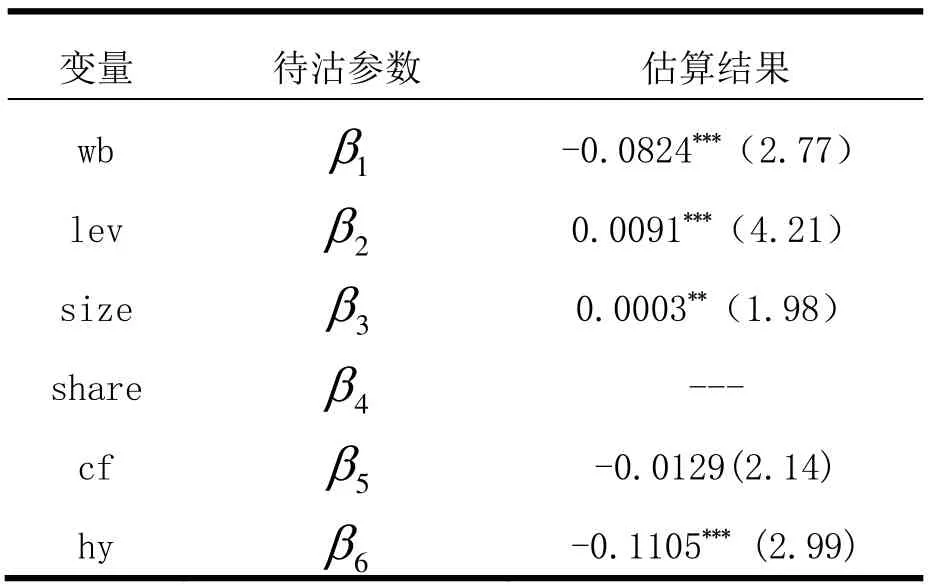

表2 投資過度組樣本估計結果

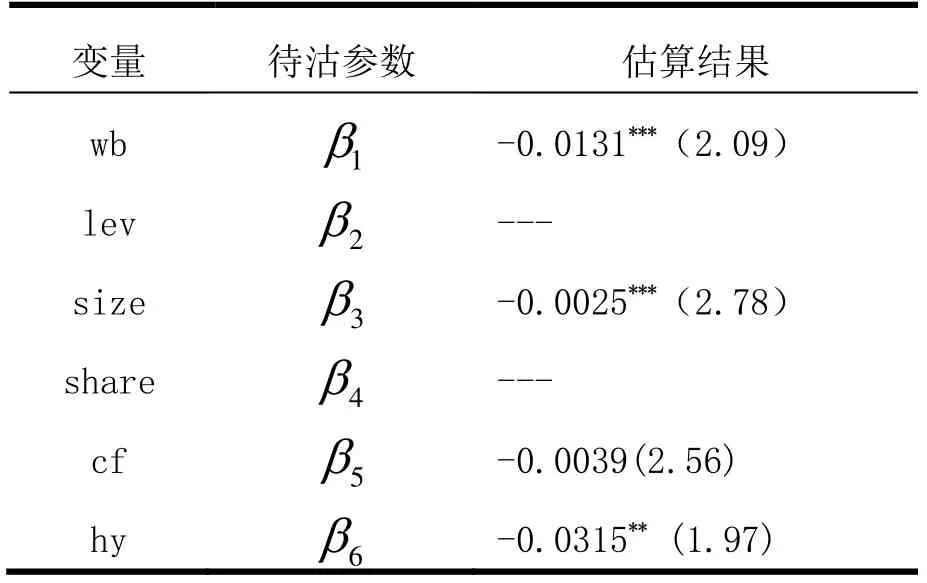

表3 投資不足組樣本估計結果

(四)結論分析

根據表 2,以股票周轉率衡量的投資者信息不對稱因素對上市公司過度投資所導致的效率損失的顯著影響得到了數據支持。具體來說,β1=?0.053表明投資者的信息不對稱程度越強,越會刺激上市公司的過度投資,這與周春梅(2009)、李青泉(2009)的研究結論相似,投資者的信息劣勢確實為上市公司在盈余管理條件下的項目高估值提供了可能,進而刺激上市公司在負凈現值項目上進行投資。這也從側面論證了我國上市公司違規行為的普遍性。

此外,根據估計結果,較高的資產負債率對企業過度投資同樣存在刺激作用,其原因可能在于高負債率公司具有更強的融資偏好,在預算約束下,刺激了過度融資的公司盲目投資與效率損失。同時我們還發現,與 Wilton(2002)、于慧(2013)的研究結論不同,本文的實證研究支持公司規模與投資效率損失的負相關關系,即更大規模的公司具有更強的過度投資行為。其背后的原因可能在于股票市場上,大規模公司更容易過度融資,同時也由于國內銀行業的信貸政策導致大公司的債務融資難度偏低,從而使得大公司出現了投資饑渴與投資過度,而不是如 Wilton(2002)所描述的,大公司更為關注經理人信譽、歷史業績從而造成投資謹慎。

最后,內部現金流對過度投資存在顯著的抑制作用,這與確定性條件下的現金流理論結論相抑制,即較好的現金流管理可能降低公司的股權融資欲望,進而一定程度上抑制過度投資的發生。還有本文的行業變量區分了壟斷行業與非壟斷行業。從實證結論看,壟斷行業的過度投資問題明顯好于非壟斷行業。這可能來自于壟斷行業的超額利潤降低了行業公司的投資獲利需求有關。

再分析投資不足組樣本的實證結論。根據表3,投資者信息不對稱與投資效率負相關的假設再一次被證實,即無論是投資過度還是投資不足,信息不對稱在兩個方面都會加速效率損失。不過,信息不對稱導致的投資不足,明顯的低于其對投資過度的刺激作用,這可能與我國股票市場的融資者在寬松的紅利分配模式下面臨較低的融資約束與融資隱形成本有關,即我國資本市場的上市公司,由于股權融資約束力度偏弱,可能并不傾向于出現 Myers( 1984)所提及的好融資者融資謹慎現象,而是成為所有融資者圈錢的一致選擇。

此外,公司規模對投資不足同樣存在顯著影響,不過與投資過度組樣本不同,在投資不足層面,大公司更難以出現投資不足現象。我國投資領域的種種制度限制,包括壟斷、地方政府干預等等,都具有小公司歧視的特征,這可能一定程度上限制了大公司投資不足的發生。

最后,內部現金流以及壟斷行業屬性對投資不足方向的效率損失其作用與過度投資樣本組完全相同。內部現金流對投資不足的效率損失也存在顯著的抑制作用,并且越是壟斷行業,越不易于產生投資不足問題,其投資決策也具有相對更高的效率水平。

三、結論

綜合看來,無論是投資過度還是投資不足,投資者信息不對稱與上市公司投資效率間的負相關關系均得到了實證研究的支持,本章提出的兩個相關假設均得到驗證。也就是說,便是如何通過改善信息披露質量、加強中小投資者保護等相關措施來盡可能的克服投資者信息不對稱程度,是未來提升上市公司投資效率的關鍵路徑。此外,公司規模與企業負債機構,也是影響企業投資效率的重要因素,不過與諸多文獻不同的是,在本文的研究中,股權集中度對企業投資效率的影響無論在那個樣本組中均未得到證實,這可能與我國諸多國有控股企業的存在以及相對復雜的股權結構有關,具體的原因還有待更深入的分析。

[1]Myers Stewart C. The Capital Structure Puzzle [J].Journal of Finance, 1984, 39:575-593.

[2]Narayanan M.P. Form of Compensation and Managerial Decision Horizon [J]. Journal of Financial &Quantitative Analysis,1988,23:39-52.

[3]Heinkel Robort., Josef Zechner. Therole of debt and preferred stock solution to adverse Investment Incentives [J]. Journal of Financial and Quantitative Analsyis, 1990,25:l-2.

[4]Gilchrist Simon.,Charles Himelberg. Evidence for the Role of Cash Flowin Investment [J]. Journal of Monetary Eeonomies,1995,36:541-572.

[5]Salnuel Cherian. The Investment Decisions: A Re-Examination of Competing Theories Using Panel Data [J]. Applied Economics,1998,30:95-104.

[6]王彥超.融資約束、現金持有與過度投資[J].金融研究,2009(7 ) :121- 133 .

[7]文宏.融資偏好與融資效率[J].當代經濟科學,1999,(6):15-19.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29