安康:華蘭生物對得起股民

2015-05-15 16:27:49謝澤鋒

英才 2015年5期

謝澤鋒

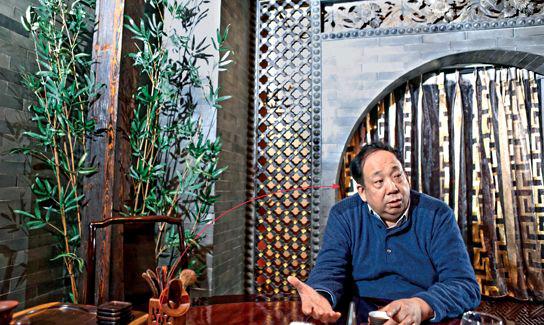

從神秘幕后走到媒體聚光燈下,華蘭生物(002007.SZ)董事長安康坦言自己第一次接受如此細致的專訪。盡管這位河南首富在拍照時還有些放不開,但不管怎樣,他依舊袒露了自己的心聲。

從成為首家GMP認證、國家定點生物制品生產企業,到全球率先研制出甲型H1N1流感疫苗的企業,再到國內第一家向世界衛生組織申報流感疫苗認證的企業,多項“首家”使華蘭生物被看作行業內的領先者。

從2007年布局重慶血液制品企業后,華蘭專注產品研發生產、很少進行資本運作,這讓華蘭生物在當下的并購重組熱潮中顯得不溫不火,盡管安康表示公司自上市以來已經分紅將近8億,加上2014年度再分紅3.5億元,華蘭生物共分紅近12億元,超過公司融資總額6.2億元近1倍,“應該是對得起股民”。盡管2005年華蘭以4000多萬元獲得重慶市整個血漿資源(8家單采血漿站),這次投資在行業內可圈可點,但行業內發生的兼并重組讓他開始反思。

身兼董事長和總經理,極其低調的他也時常飛赴各地面見業內人士,甚至一談就到午夜。作為血液制品行業的龍頭,如何在堅守公司價值觀的背景下,利用好資本平臺,這也許就是需要他平衡的要害所在。

100%持股

華蘭生物所處的血液制品領域是一個資源極度稀缺的行業,上游資源有限,下游需求旺盛,讓血液制品的價格一路飛漲,而且由于行業門檻極高,也難覓可替代的產品。

相關數據顯示,受庫存消耗、新建漿站利用率不足、部分企業停產(貴州泰邦、廣州衛倫生物等停產升級改造、上海萊士因水災停產)影響,2013年血液制品行業投漿量同比下降2.8%,批發簽總量同比下滑7%。但市場需求持續旺盛,該年度纖維蛋白原、凝血因子Ⅷ最高零售價同比上漲高達50%以上。

如何破解產能難題可以說一直是血液制品企業首要面對的問題,由于原料取自于人的血液,血漿資源的儲備和控制至關重要。目前的解決辦法主要為以下兩種:

一是新建漿站,有資質的血液制品企業已經開始跑馬圈地。2014年華蘭生物新建重慶云陽。同期中原瑞德(人福醫藥控股100%)赤壁瑞祥單采血漿站獲批;河北大安(沃森生物控股90%)魏縣漿站進行了現場GMP認證。

另一方面則是兼并收購,優勢企業正通過收購那些產品結構單一但擁有漿站的小型企業來進一步提高競爭力。漿站爭奪戰愈演愈烈,去年1月,上海萊士(002252.SZ)就以18億元完成收購鄭州邦和。

但與別的企業不同,安康向《英才》記者解釋稱,“公司目前擁有16個漿站,分布在河南、貴州、重慶、廣西,為了保證安全,我必須100%持股。一些漿站出現安全問題,原因就在于管理者和所有者股權分離,管理者不直接隸屬于企業。”

對于行業內的收購,安康則非常慎重,“我希望收購的是一個文化能夠和華蘭完全融合的企業,我不希望收購一家企業降低了華蘭的標準,或者過了很多年才能夠達到華蘭指標的企業。”

盡管如此,血液制品行業的兼并重組有其內在邏輯,目前我國血液制品企業共有約33家,呈現小而多的態勢,年投漿量在250噸以上、能生產6種以上產品的企業不足10家。

一位券商分析人士向《英才》記者表示,自2001年起國家不再審批新的血液制品企業,擁有6個以上藥品生產企業才具備申請新的漿站。而下游需求持續旺盛,這種情況下血液制品行業集中度提高成為必然。

大手筆的行業整合頻繁發生,此前天壇生物(600161.SH)收購成都蓉生、云南沃森生物(300142.SZ)收購河北大安、中國生物收購貴陽黔峰和西安回天等均使得收購方的綜合實力得以大幅提升。

以資本運作最為凌厲的上海萊士為例,收購邦和藥業后,又馬不停蹄地以47.5億元收購同路生物89.77%的股權,連番運作后,股價一路上揚,總市值躥升至856億元,動態市盈率達167倍。

從國際市場來看,行業走向集中也是一大趨勢。跨國巨頭澳大利亞CSL公司在行業低谷期,通過并購ZLB、購買美國47個漿站及并購Aventis Behring等一系列行動,成為全球血液制品行業主導者之一,過去近20年公司股價上漲了60多倍。

進軍新領域

“誰有了血漿,誰就是這個行業的老大。”表面上看,這種以血漿規模稱王的說法在行業內十分流行,但安康認為,“行業老大應該以各種指標來算,沒有創新品種,只是提高血漿量來做,這種看法是錯誤的。”

翻閱各公司財報,從事血液制品的上市公司毛利率均超過60%。有分析認為,如果國家放開相關藥品價格管制,其售價也將會扶搖直上。

在安康看來,如果企業一味追求利潤,“這種想法將非常危險”。

“血液制品已經60%多的毛利率了,還想達到80%、90%的毛利率嗎?我并不追求價格,而是希望通過擴充產品品種提高毛利率。華蘭生物有11個品種,品種最多、規格最全。一個血漿中間分離出3個品種、5個品種、7個品種和11個品種,它的毛利率不一樣。”安康告訴《英才》記者。

最新發布的公告顯示,華蘭生物2014年營收12.43億元,同比增長11.26%;凈利潤5.38億元,同比增長13.27%,業績表現依舊穩健。

當前華蘭生物產品結構中,血液制品營收占比近97%,疫苗不到4%。安康對提高疫苗的營收貢獻比例卻十分自信:“疫苗領域我們起步晚,但是隨著時間的推移,隊伍建成了,品種很快就出來了。”

2013年5月,華蘭生物正式送交WHO的流感疫苗樣品通過檢驗,世衛組織已經對公司進行了現場檢查。“我們是第一家向世衛組織申報流感疫苗預認證的,世衛組織現場檢查對華蘭的評價相當高,但相關法規、條例,國內外有差距,并非企業的問題,所以還沒有拿到世衛組織的許可。”

2014年華蘭生物疫苗業務實現銷售收入1.60億元,同比增長2.71%。有分析師對此表示,若華蘭生物獲得WHO的采購資格,進入WHO采購體系,銷售渠道的拓展有望成為新的增長點。

同樣在2013年,公司與股東新鄉市華蘭生物技術有限公司共同投資1億元成立華蘭基因工程有限公司,正式進軍基因工程重組及單克隆抗體藥物領域。目前,華蘭基因工程有限公司已啟動了多個單抗品種的研發,其中四個單抗藥物臨床申請獲CFDA受理,基因公司也已經著手進行另外三個單抗產品的研發。

安康認為,隨著產品結構的優化,華蘭生物未來疫苗產品、基因產品肯定會超過血制品的銷售收入。

猜你喜歡

現代臨床醫學(2022年4期)2022-09-29 07:38:00

天天愛科學(2022年9期)2022-09-15 01:12:54

當代水產(2022年5期)2022-06-05 07:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年3期)2022-04-26 14:26:56

當代水產(2022年2期)2022-04-26 14:25:10

昆明醫科大學學報(2021年4期)2021-07-23 01:21:50

云南畫報(2020年9期)2020-10-27 02:03:26

航空世界(2020年10期)2020-01-19 14:36:20