前4月我國專用車市場同比下滑30%

2015-05-16 03:25:07中國汽車技術研究中心黃睿饒曉鑫

專用汽車 2015年5期

中國汽車技術研究中心 黃睿 饒曉鑫

前4月我國專用車市場同比下滑30%

中國汽車技術研究中心 黃睿 饒曉鑫

受宏觀環境及政策影響,整體商用車市場出現較大幅度下滑,在此背景下,專用車市場也出現較大幅度下滑,2015年1~4月,專用車產量36.6萬輛,同比下滑30.5%(見圖1)。

從專用車月度產量走勢看(如圖2所示),前4月專用車產量均出現同比超過15%的下滑幅度,但近3月產量逐步增長,下滑幅度逐步收窄,市場在逐步恢復。

從專用車細分結構來看(如圖3所示),1~4月,輕型專用車市場分額較去年全年提升5個百分點,重型、中型、微型專用車份額較去年全年均出現下滑,份額分別下滑2.7、1.1、0.2個百分點;從分月度看,4月輕型專用車份額下滑,重型、中型、微型專用車份額均上升。

從專用車車型結構看(如圖4所示),1~4月,專用工程車份額較去年全年下滑,專用物流車及專用作業車份額較去年全年上升;4月,專用物流車份額和專用工程車份額較上月有小幅下滑,專用服務車份額環比則有所上升。其中:專用物流車將受國內經濟結構的調整及產業的升級,社會分工的逐步細化,物流運輸逐步向專業化方向轉變等因素影響得到發展;受國內經濟開始從投資拉動型向消費型轉變影響以及投資增速下滑等因素影響,專用工程車將呈下滑趨勢;專用服務車將受我國城市化進程的推進及基礎設施維護需求的增加等因素呈上升趨勢。

專用車細分市場分析

1 專用物流車細分市場

1.1 專用物流車整體市場分析

受專用車整體市場需求不振的影響,1~4月,專用物流車產量22.1萬輛,同比下降12.4%(如圖5所示)。

從專用車月度產量走勢看(如圖6所示),2月起專用物流車產量均出現同比超過10%的下滑幅度,但近3月下滑幅度逐步收窄,市場在逐步恢復。

1.2 專用物流車細分結構分析

從專用物流車細分結構走勢看,1~4月,專用物流車以輕型車為主,占據總量70%以上份額(如圖7所示)。

1.3 專用物流車車型結構分析

從專用物流車車型結構看,專用物流車以廂式運輸車和倉柵式運輸車為主,其中,廂運輸車份額呈逐年上升趨勢,倉柵式運輸車份額呈下滑趨勢(如圖8所示)。

1.4 專用物流車企業競爭格局分析

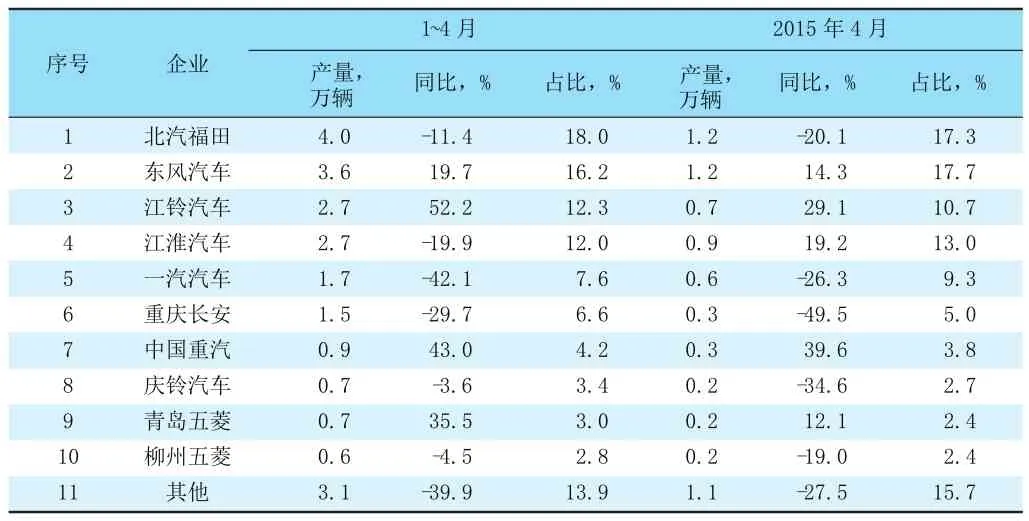

從專用物流車企業競爭格局看,1~4月,產量前10位企業市場集中度已經超過85%,市場集中度較高;前10企業中,東風、江鈴、重汽、青島五菱產量同比較大幅增長,增幅均超過10%,其他企業產量均出現同比下滑,其中,一汽同比下滑最大(如表1所示)。

表1 專用物流車企業競爭格局

2 專用工程車細分市場

2.1 專用工程車整體市場分析

受宏觀經濟增速下滑及房地產行業不景氣的持續影響,工程車需求不景氣,1~4月,專用工程車產量2.3萬輛,同比下降36.1%(如圖9所示)。

從月度產量走勢來看,前4個月,專用工程車產量同比下滑幅度均超過30%,傳統的金三銀四市場旺季也未見市場有較好的恢復(如圖10所示)。

2.2 專用工程車細分結構分析

從專用工程車細分結構來看,專用工程車以中重型車輛為主,其中,重型專用車占比達80%(如圖11所示)。

2.3 專用工程車車型結構分析

從專用工程車車型結構來看,1~4月,攪拌車份額較2014年全年提升0.3個百分點,份額達到56.8%,占專用工程車份額半壁江山(如圖12所示)。

2.4 專用工程車企業競爭格局分析

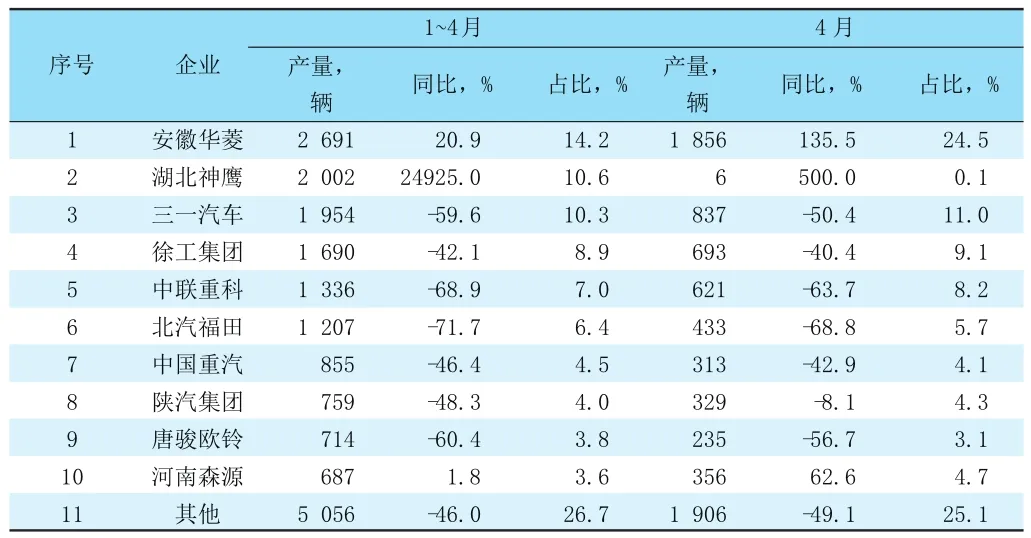

從專用工程車企業競爭格局看,1~4月,產量前10位企業市場集中度達到73.7%,其中:安徽華菱、湖北神鷹、河南森源產量同比增長,其他企業產量均出現較大幅度同比下滑(如表2所示)。

表2 專用工程車企業競爭格局

3 專用作業車細分市場分析

3.1 專用作業車整體市場分析

1~4月,專用作業車產量4.3萬輛,同比下降3.1%,為專用車細分類別中降幅最低的市場(如圖13所示)。

從專用作業車月度產量走勢來看,從2月起,專用作業車產量同比出現下滑(如圖14所示)。

3.2 專用作業車細分結構分析

從專用作業車細分結構看,1~4月,輕型專用作業車份額上升較大,份額已達到40.6%,重型和中型專用作業車份額較去年下滑較大(如圖15所示)。

3.3 專用作業車車型結構分析

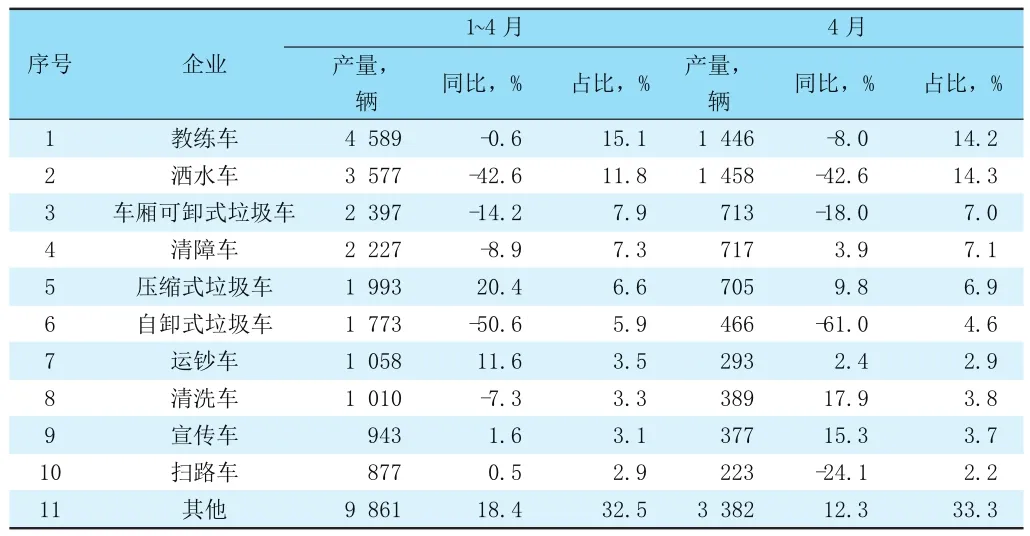

從專用作業車車型結構看,前10車型集中度為67.5%,其中,壓縮式垃圾車、運鈔車、宣傳車、掃路車產量同比增長,其他車型產量同比出現下滑(如表3所示)。

表3 專用作業車車型銷量

3.4 專用作業車企業競爭格局分析

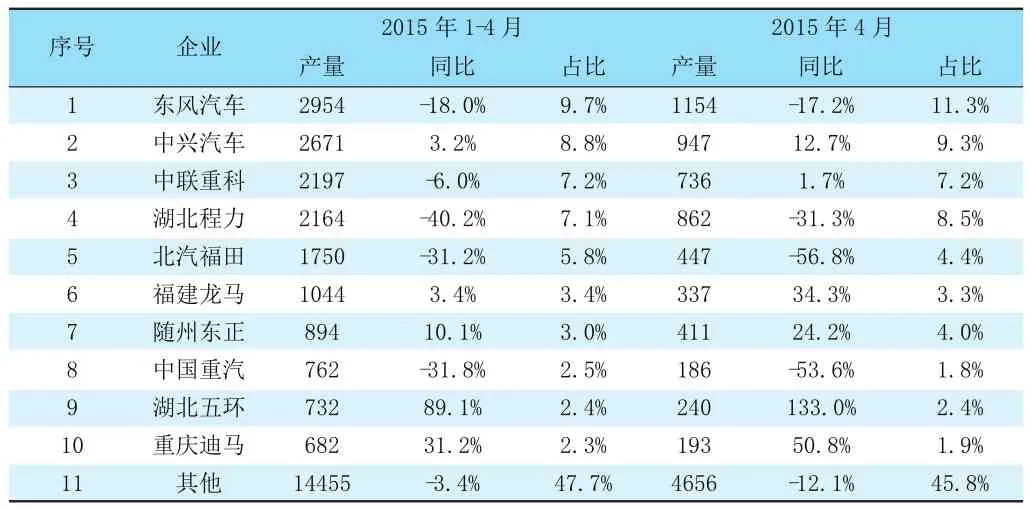

從專用作業車企業競爭格局看,產量前10名企業集中度為52.3%,市場集中度相對較低。前10企業中,中興、福建龍馬、隨州東正、湖北五環、重慶迪馬產量同比增長,其他企業產量同比下滑(如表4所示)。

表4 專用作業車企業競爭格局

4. 電動專用車市場分析

4.1 電動專用車整體市場狀況

從電動專用車產量走勢看,在一系列新能源政策鼓勵推廣下,1~4月,電動專用車生產1 360輛,同比大幅增長434.3%(如圖16所示)。

4.2 電動專用車細分結構分析

從電動專用車細分結構來看,電動專用車以輕型車為主,1~4月,輕型電動專用車占電動專用車總體市場的62.9%(如圖17所示)。

2015 年專用車市場展望

2015年一季度國內經濟增速7%,相較去年全年7.4%的增速下滑0.4個百分點,在宏觀經濟增速放緩的背景下,作為生產工具的商用車市場需求拉動力不足,市場呈現下滑趨勢,長期看,經濟增速保持在7%左右的增長成為常態,調結構成為經濟發展重點,將帶動產業結構升級,也將進一步提升社會效率,促進社會分工細化,進而帶動商用車專用化發展。

除此之外,亞投行、絲綢之路基金會在國家主導下相繼成立,而且 “一帶一路”戰略也在穩步推進,勢必加大相關地區基礎設施建設投資及區域間的互聯互通,利于帶動商用車市場發展,進而帶動專用車市場需求,對專用車市場發展呈現較大利好。

總體來看,專用車市場在經歷1~4月的下滑后,將逐步恢復,未來市場發展潛力仍在。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

聚氯乙烯(2018年9期)2018-02-18 01:11:34

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03