基于DEA模型的中醫藥上市公司績效評價研究

2015-05-22 11:49:41肖勁龍林雅娜謝志忠

經濟研究導刊 2015年11期

肖勁龍 林雅娜 謝志忠

摘 要:數據包絡分析(DEA) 作為一種績效評價方法,其評價結果更客觀。利用DEA方法對中國25家中醫藥上市公司的經營績效進行了分析評價,結果表明,中國中醫藥上市公司的整體效率有待提高:只有7家上市公司是DEA有效的,其余18家上市公司則是非DEA有效的。進一步分析發現,非DEA有效的中醫藥上市公司多是規模收益遞增的,說明其在提高財務管理效率和成本控制方面有較大的發展空間。在此基礎上,進一步探求改善中醫藥上市公司績效的途徑。

關鍵詞:中醫藥上市公司;數據包絡分析;效率評價

中圖分類號:F224;F272;F205 文獻標志碼:A 文章編號:1673-291X(2015)11-0014-04

引言

隨著近幾年生活水平的提高、經濟的發展,醫藥制造業的產值也快速增長。醫藥制造行業主要包括中成藥制造、生物制藥、化學制劑藥、化學原料藥、衛生材料和中藥飲片等子行業[1],其中的中藥制造業還有著巨大的發展潛力。我國在中藥材資源、中醫藥理論、文化傳統等方面具有世界上其他國家所無法比擬的優勢,隨著我國相關法律法規的完善,預期在未來10年,中藥專利藥市場將保持遠快于行業整體的增速。科學評價中醫藥上市公司的經營業績,不僅有助于上市公司挖掘潛力、提高管理水平,而且對于整個醫藥經濟的發展都具有重要的現實意義。

一、DEA基本原理及可行性分析

(一)DEA基本原理

數據包絡分析(Data Envelopment Analysis)簡稱DEA,是由A.Charnes和W.W.Cooper于1978年創建的[2]。其通過保持決策單元的輸入與輸出不變,借助數學規劃將DMU投影到DEA前沿面上,并根據DMU偏離DEA前沿面的程度來評價它們的相對有效性,是一種非參數的統計估計方法。1984年,Banker,Chames,Cooper提出了規模報酬可變的(BCC)模型[3]。該模型的假設前提是規模報酬可變,包含了純技術效率和規模效率兩方面的內容。它們三者之間的關系為:綜合技術效率=純技術效率*規模效率。

(1)θ*=1,且s*+=0,s*-=0。則決策單元j0為DEA有效,決策單元的經濟活動同時為技術有效和規模有效。

(2)θ*=1,但至少某個輸入或者輸出大于0,則決策單元j0為弱DEA有效,決策單元的經濟活動不是同時為技術效率最佳和規模最佳。

(3) θ*<1,決策單元j0不是DEA有效,經濟活動既不是技術效率最佳,也不是規模最佳。

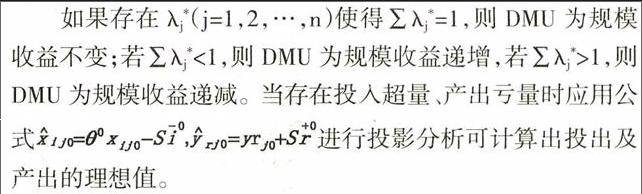

如果存在λj*(j=1,2,…,n)使得∑λj*=1,則DMU為規模收益不變;若∑λj*<1,則DMU為規模收益遞增,若∑λj*>1,則DMU為規模收益遞減。當存在投入超量、產出虧量時應用公式

(二)DEA 模型評價上市公司業績的可行性分析

對上市公司業績的評價方法有多種。有利用主成分因子分析法對行業進行綜合評價,但是這種方法對引起結構變化的動因缺乏分析而且其中的主觀因素的影響較大,很難提出改進業績的途徑和方法[4]。此外還有多指標綜合指數法和統計分析法。但是,多指標綜合指數法的主要問題在于如何選擇指標和確定合理的權重,容易導致評價失調;統計分析法得到的結果是一個平均值,沒有反映公司生產狀況的有效與否[5]。企業是一個多目標的復雜系統,對它的評價需要從不同側面,用多個指標加以描述,而且指標的量綱往往不統一[5]。DEA方法就是適用于分析多輸入多輸出的復雜系統,不用考慮各個指標的量綱問題,能夠測算各決策舉元的相對效率,給出相同公司的最優選擇。

二、中醫藥上市公司績效實證分析

(一)決策單元和指標的選取

由于我國整體的中醫藥制造業在同一時期所面臨的外部環境基本相同,此外決策單元的個數應該在輸入和輸出指標個數的2—4倍之間為宜[1],計劃選擇6個指標數據,所以選擇的決策單元數應大概在12—24家之間。本文剔除了ST 的企業、上市時間不足一年的企業,選取共25家有代表性的中醫藥制造企業作為本研究的樣本。指標的選取要能反映公司的主要投入和產出,但是又不能過多,否則公司的效率無法拉開差距[6];要多選取具有管理上可控性的指標,從而上市公司的管理人員可以通過控制輸入變量或者增加輸出變量而提高企業績效。結合指標的綜合性、可比性和真實性原則,本文選取了總資產(x1)、資產負債比(x2)、營業總成本(x3)為投入指標,營業總收入(Y1)、凈利潤(Y2)、每股收益(Y3)為產出指標,時間為2013年度,數據來源于國泰安數據服務中心及上市公司年報。

(二)DEA測算結果分析

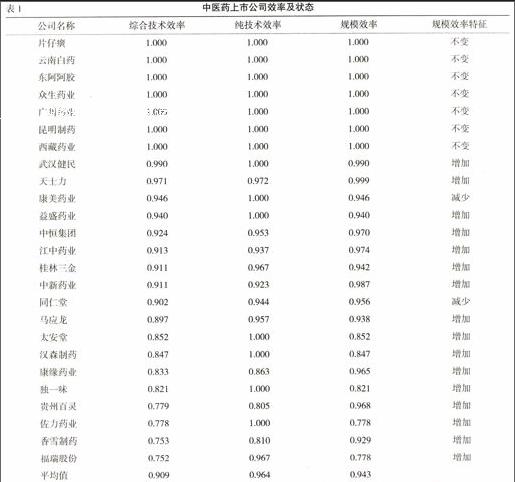

將上述6項數據中的總資產(x1)、資產負債比(x2)、營業總成本(x3)作為投入指標,營業總收入(Y1)、凈利潤(Y2)、每股收益(Y3)作為產出指標通過DEA模型的計算,得出如表1的結果,可以得出綜合技術效率,純技術效率和規模效率的均值分別為0.909、0.964和0.943,總體效率比較樂觀。

1.效率分析評價

從表1可以看出,在2013年中,處在生產技術效率前沿面上(純技術效率=1)的中醫藥上市公司有14個,占總樣本的56%,而且片仔癀、云南白藥、東阿阿膠、眾生藥業、昆明制藥、廣州藥業、西藏藥業這7個公司不僅達到技術有效,而且達到了規模有效(純技術效率=1,規模效率=1,綜合技術效率=1)。這說明它們在總體水平、基礎設施投入水平、技術水平及規模水平上都相互匹配,是行業中的佼佼者。綜合技術效率排在最后的幾個上市公司的效率值也能達到0.7以上,說明跟行業領先者的差距不是太大,只是在生產技術和財務管理上稍顯不足,還有待改進。

規模有效是指在現有產出的情況下,投入規模達到最優點。從表1的數據中分析,片仔癀、云南白藥、東阿阿膠、眾生藥業、昆明制藥、廣州藥業、西藏藥業這7個上市公司規模效率值為1,處于規模有效狀態,其余的都存在投入產出比例不合理的問題。在18家規模無效企業中,16家處在規模效益遞增的狀態,有2家處在規模效益遞減的狀態。如果規模收益遞增,如天士力、獨一味和桂林三金等,可以適當增加新的投入,以使中醫藥公司產出有更高比例的增加;若規模收益遞減,如康美藥業和同仁堂,為了使其達到規模有效,可以適當的減少投入規模。另外,從整體的情況來看,25家醫藥公司中的大部分都處于規模收益遞增的階段,說明我國的中醫藥公司的規模還普遍偏小,可以合理擴大企業的規模。

2.對無效DMU的改進

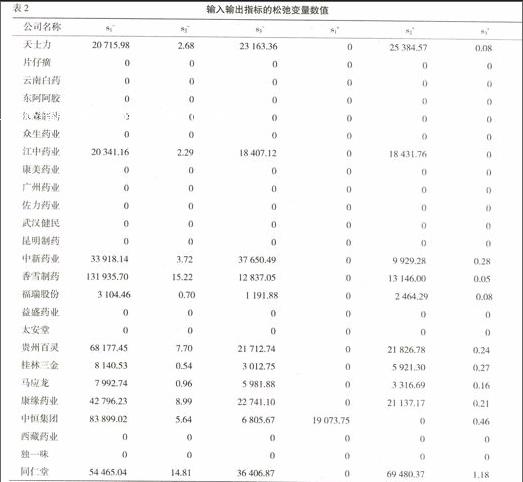

DEA模型可以對非有效的決策單元給出具體的改進方向,根據它們的松弛變量數值做出改進。輸入輸出指標的松弛變量數值見表2所示。

上表中,s1-、s2-、s3-分別代表總資產(x1)、資產負債比(x2),營業總成本(x3)的松弛數值,s1+、s2+、s3+分別代表營業總收入(Y1)、凈利潤(Y2)、每股收益(Y3)的松弛數值,需要調整的總共有11家中醫藥上市公司,它們的綜合技術效率和純技術效率值均小于1,屬于絕對無效DUM,占總體樣本的44%。大多數的中醫藥上市公司的投入產出比例相對比較合理,行業發展呈健康態勢。

大多數公司DEA無效的原因是總資產規模過大,資產負債比過高。以改動較大的同仁堂公司為例,該公司的投入產出指標中,只有營業總收入這一個指標是符合目標值的,而其余的5個指標均需要調整。如輸入指標中的總資產的原始值是966 792.66,而有效的目標值是912 327.62,反映出總資產作為輸入指標明顯超標,遠大于理想值。資產負債比和營業總成本同樣是這樣,通過這些可以推斷出,同仁堂的效率無效可能由于固定資產、流動資產投入過大,日常占用的成本費用較多,通過優化投入要素的配置,提高生產效率,可以使公司的凈利潤提高69 480.37萬元,每股收益增加1.18元。依此類推,其他幾家公司也可以通過降低資產負債比和主營業務成本來提高利潤。

三、改進我國中醫藥行業績效的政策建議

(一)完善財務預算管理

財務預算作為根據企業戰略編制的一種系統的經營管理方法,能夠將企業的內部資產同預期的市場充分的結合起來,通過合理配置企業內部資源,從而獲得長期最大收益。科學的財務預算還可以有效規避財務風險。企業一方面要留足必要的資金來應對突發的事件,同時要充分利用資金進行企業的經營,使資金不至于因為富余而造成浪費。企業財務預算應當圍繞企業的戰略要求和發展規劃,以業務預算和資本預算為基礎,以經營利潤為目標,以現金流為核心進行編制。在預算具體編制過程中,應堅持分級把關和逐級上報原則。各級預算責任單位對其下屬部門預算方案進行嚴格審核控制,對預算草案進行分析、論證、匯總后層層上報預算部,經過反復論證、修改,形成整體的生產經營預算草案,經預算管理委員會和董事會審查,批準后下達執行。

(二)加強中醫藥公司的成本控制

成本管理是企業管理的一個重要組成部分,它對于促進增產節支,加強經濟核算,提高企業管理水平具有重大意義。企業通過管理控制,從而謀求更高的利潤,即在投入不增加的情況下,實現DEA產出技術效率增加。具體建議為以下幾點。

1.提高員工對成本控制的認識觀念

公司應對職工進行成本認識的宣傳和教育,同時適當的建立獎懲措施,調動員工對控制公司成本的積極性。

2.加強采購環節的成本控制管理

通過對采購環節的成本管理能保證企業采購到物美價廉的物資,從而為成本管理體系奠定堅實的基礎。

3.注重成本分析

為檢查成本預算執行情況,公司應當積極開展成本分析工作。分析對成本變動影響較大的幾個因素,包括產品的產量、質量以及能源的消耗和技術經濟指標的變動,為公司的經營者的決策提供依據。

(三)提升公司技術生產水平

公司的技術進步是效率提升的源泉。因此,中醫藥上市公司除了要結合自身狀況,加大科研投入進行自主研發和技術改進外,還應合理的利用國家給予醫藥業的優惠政策,積極地引進國內外先進的技術,加強創新,從而促進自身的技術進步,進而提高中醫藥上市公司的整體績效水平。

四、結論

本文通過DEA方法對中國中醫藥上市公司的績效進行了分析評價,得出中醫藥行業的整體績效水平比較高,25家企業中有7家的綜合效率值達到了1,處在效率前沿面。盡管我國的中醫藥行業整體發展勢頭良好,但大部分的醫藥上市公司仍需要做出改進,在財務預算管理、成本控制、發展規模、技術水平等方面有待調整和優化。本文結合實證的結果,為中醫藥上市公司的發展提供參考。另外,在實際工作中,還應根據實際情況制定改進措施,并結合“投影”分析來實現向DEA有效方向的轉變[7]。

本文所用的DEA有效性分析是決策單元DMU和輸入、輸出評價指標的“二維”靜態模型,可以根據需要加入時間因素[2],變為“三維立體”的動態綜合分析模型,從而發揮更加全面重要的作用。

參考文獻:

[1] 李立娟.基于DEA方法的企業財務績效綜合評價研究[D].廣州:廣東商學院,2012.

[2] 何元斌.房地產業上市公司業績的DEA有效性分析[J].蘭州學刊,2006,(4):145-147.

[3] 李維娜.基于DEA方法下的林業上市公司績效評價研究[D].哈爾濱:東北林業大學,2012.

[4] 裴譽.我國石油行業上市公司績效評價研究——基于DEA模型的實證分析[J].現代管理科學,2012,(11):32-34.

[5] 李喜鳳.醫藥行業上市公司業績DEA有效性分析[J].現代管理科學,2006,(12):69-71.

[6] 劉利新.基于DEA模型的醫藥上市公司績效評價研究[D].長沙:中南大學,2009.

[7] 王喜平.中國農業上市公司的績效評價[J].中國農學通報,2008,24(1):531-534.

Abstract:Data Envelopment Analysis (DEA) is a kind of performance evaluation method,the evaluation results more objective. Using the method of DEA performance of 25 traditional Chinese medicine China listing Corporation were analyzed,results show that the overall efficiency of traditional Chinese medicine,China listing Corporation need to be improved: only 7 of the listing Corporation is DEA effective,the remaining 18 listing Corporation is non DEA effective. Further analysis found that,traditional Chinese medicine is more effective than DEA listing Corporation is increasing returns to scale,which has a larger space for development in the aspect of improving the efficiency of the financial management and cost control. On this basis,further explore ways to improve the performance of the traditional Chinese medicine listing Corporation.

Key words:Traditional Chinese medicine listing Corporation;data envelopment analysis;efficiency evaluation

[責任編輯 王 佳]