黑龍江省財政收支與經(jīng)濟增長關系研究

2015-12-02 03:12:40李春風王永德

經(jīng)濟研究導刊 2015年11期

李春風,王永德

(黑龍江八一農(nóng)墾大學 會計學院,黑龍江大慶 163319)

一、財政收支與經(jīng)濟增長關系理論分析

財政收入很大程度上決定著政府在經(jīng)濟發(fā)展、社會活動的數(shù)量與質(zhì)量。從理論上講,財政收入分配可分為兩個階段,初次分配則為經(jīng)濟活動主體在參與活動中所獲得的相應的收益。而財政支出便是財政收入分配與使用的過程,是整個財務分配活動的第二個階段。在市場經(jīng)濟的大環(huán)境中,每個勞動者都能夠通過邊際產(chǎn)出等于要素報酬的分配定律在初次分配中得到公平的等效分配。但現(xiàn)實生活中存在著很多因素影響著財務分配結(jié)果。例如,勞動者存在的異質(zhì)性、勞動者占有要素的非均衡性、市場的完整性等。因而,再次分配便要依靠政府的財政政策來實現(xiàn)。城市的財政收入如何征收、如何分配等都影響著城市的居民消費水平,進而牽動城市的經(jīng)濟發(fā)展。財政收入越多,表示政府在調(diào)節(jié)財政收入分配方面的能力越強。但財政收入過大,則又會相應減少居民的即期收入。

財政收入結(jié)構可以以稅收結(jié)構為依據(jù),分直接稅收和間接稅收兩種。一個城市直接稅收的比率與財政政策在居民收入分配中的調(diào)節(jié)作用成正比。直接稅收比重越大,越能實現(xiàn)財富的分配公平。而財政支出能分為三類:第一類是政府投資性支出,其目的在于加快城市經(jīng)濟發(fā)展速度或者反經(jīng)濟周期投資。第二類為消費性支出,它能夠保證城市的公共管理機構的正常運轉(zhuǎn)。第三類便是保障性支出,是為了政府提供物資或進行社會救助時所產(chǎn)生的財政支出。而在財政支出中,保障性支出越多,就會有更多的補貼給予社會的低收入群體。社會財富的分配就越公平化,進而促進整個城市的人均消費率,帶動城市經(jīng)濟發(fā)展。財政收入的變化與經(jīng)濟發(fā)展總量密切相關,經(jīng)濟總量與經(jīng)濟增長的質(zhì)量和效益是財政收入增長的基礎。財政收入為政府公共活動提供了資金支出,而且政府集中財政收入本身就直接影響著資源配置與收入分配,進而對區(qū)域經(jīng)濟造成影響。我國90%的財政收入來自稅收,所以,財政收入的經(jīng)濟效應也是由稅收反映的。

政府的財政支出可分為資本性和消費性兩類。資本支出是生產(chǎn)性的,是政府作為特殊群體參與社會在生產(chǎn)的財政支出。消費性支出則能夠維持國家的正常運轉(zhuǎn),財政支出在實現(xiàn)政府職能的同時推動著城市經(jīng)濟結(jié)構的調(diào)整。財政支出為經(jīng)濟健康的運轉(zhuǎn)提供公共產(chǎn)品,而這一環(huán)節(jié)又可直接帶來經(jīng)濟的增長。從微觀的角度講,經(jīng)濟主體以利潤的最大化為目標,存在人力和物質(zhì)資本積累的內(nèi)在動力,從而為經(jīng)濟增長提供了可能。但私營主體所需要的社會環(huán)境更穩(wěn)定、更公平。財政支出則能夠?qū)崿F(xiàn)在市場經(jīng)濟的大環(huán)境下公共產(chǎn)品的配置問題,進而為經(jīng)濟主體提供更好的環(huán)境和機制來積累他們所需要的物質(zhì)資本。財政支出能夠通過微觀經(jīng)濟主體的正外部行為影響經(jīng)濟。經(jīng)濟主體的正外部性能夠提高整個經(jīng)濟的生產(chǎn)率。可如果正外部性得不到補償,經(jīng)濟增長又難以實現(xiàn)最優(yōu),這時就需要政府的財政支出政策提供補貼,補償正外部性損失,才能促進經(jīng)濟增長。不同城市的經(jīng)濟發(fā)展程度不同,放任不間管便會造成區(qū)域經(jīng)濟發(fā)展不平衡的惡性循環(huán)。這就需要政府在實施財政支出時在地區(qū)間采取轉(zhuǎn)移性支付,這邊能夠達到分配公平,促進地區(qū)與地區(qū)之間經(jīng)濟均衡發(fā)展。

二、黑龍江省財政收支現(xiàn)狀

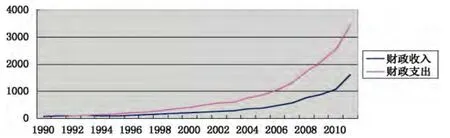

對圖1進行分析發(fā)現(xiàn),從1990年以來,黑龍江省財政收入和財政支出呈現(xiàn)出逐年增長的趨勢。1990—1998年收支曲線基本平和,保持同步變化,表示在此段期間黑龍江省財政政策穩(wěn)健發(fā)展。但從2000年開始,曲線圖呈現(xiàn)出財政支出大于財政收入的變化。財政支出大于財政收入表現(xiàn)出了財政政策的積極性。從2005年開始地方財政赤字逐年增加,呈現(xiàn)上升趨勢。在黑龍江省居民消費不足的情況下,加大政府投入能拉動經(jīng)濟的發(fā)展。然而,地方性的財政赤字雖然在一定程度上刺激地區(qū)的經(jīng)濟增長,卻也不是長久之計,易產(chǎn)生地方性通貨問題。

圖1 1990—2011年黑龍江省財政收支趨勢變化

三、實證檢驗財政收支對經(jīng)濟發(fā)展的影響

本文研究黑龍江省財政收支對地方經(jīng)濟的影響。筆者選取了1990—2011年間黑龍江省地方財政收支、居民消價格指數(shù)、年度GDP作為數(shù)據(jù)樣本,根據(jù)本文研究的方式,建立回歸模型如下:

(一)回歸分析

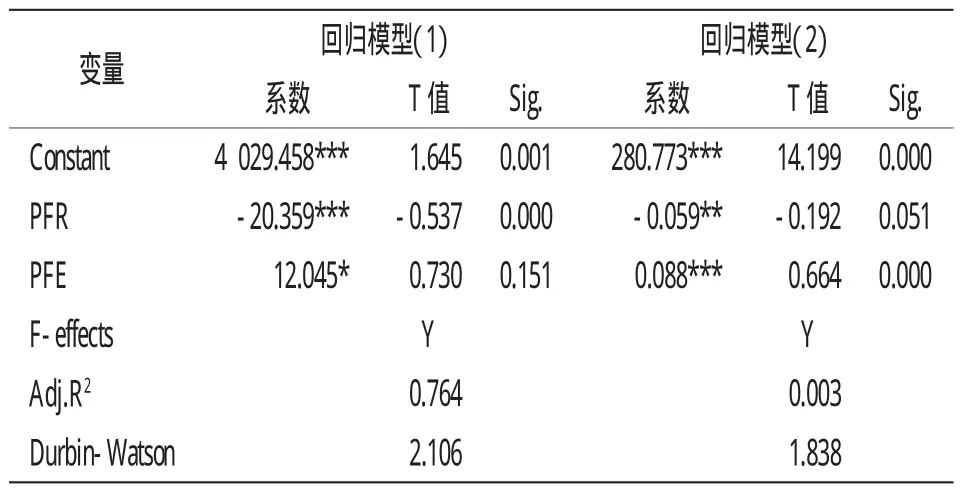

表1 企業(yè)社會責任與行業(yè)廣告強度回歸分析

由表1可以看出,對模型1和2的回歸總體來看是顯著的。通過對模型進行固定效應分析,根據(jù)模型1回歸可以看出,黑龍江財政支出對生產(chǎn)總值有顯著的積極影響,財政收入對生產(chǎn)總值的影響顯著性一般;根據(jù)模型2回歸可以看出,黑龍江財政支出對消費價格的影響顯著性一般,財政收入對消費價格有顯著的積極影響。參考前人研究成果,綜合回歸結(jié)合分析,黑龍江省財政收支對經(jīng)濟增長具有積極顯著的影響。

(二)財政收支對經(jīng)濟增長的穩(wěn)健性檢驗

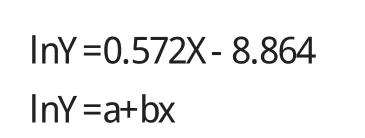

基于上述回歸分析,同時,本文在此選擇回歸分析法進行變量的剔除,分析工作以SPSS20.0作為分析軟件。構造方程為:Y=a+bX其中:a為常數(shù),b為回歸系數(shù),分別對地方財政收入與地方財政支出,取自然對數(shù)進行線性回歸分析:

從方程能夠看出:黑龍江省經(jīng)濟發(fā)展受財政收支影響且呈正相關。根據(jù)回歸結(jié)果可知1990—2011年黑龍江省GDP對地方財政收入的平均彈性為0.572,這表示GDP每增長一個百分點地方財政收入上升0.572個百分點,GDP的漲速快于財政收入,這也說明了財政收入促進了黑龍江省的經(jīng)濟增長,地方財政收入決定著經(jīng)濟建設、政府決策的運行。隨著改革開放和五年計劃的建設實施,黑龍江地方財政收入逐年增長且速度不斷加快,收入總數(shù)不斷擴大,在生產(chǎn)總值所占比例增加。這根黑龍江省不斷完善稅收體系密不可分。

四、結(jié)論與建議

(一)結(jié)論

黑龍江地方財政收支與區(qū)域經(jīng)濟增長存在正相關。從回歸方程可以看出:黑龍江省地方財政收入水平有待提高。財政收入是地方經(jīng)濟建設的關鍵因素和物質(zhì)基礎。改革開放至今,黑龍江省地方財政收入增長迅速,生產(chǎn)總量與生產(chǎn)總值所占比重也逐年提高,這與黑龍江省不斷完善稅收征管體系密不可分。改正財政收支結(jié)構,進而拉動了經(jīng)濟的快速增長。黑龍江省地方財政收入水平有待進一步提高,但地方財政收入增長要適度,過快了反而會抑制經(jīng)濟的增長。

(二)建議

首先,黑龍江省的發(fā)展離不開政策的支持。應該結(jié)合自身的優(yōu)勢產(chǎn)業(yè),在大力發(fā)展傳統(tǒng)產(chǎn)業(yè)的同時,應該考慮擴大招商引資引入新興產(chǎn)業(yè),如生物制造、高科技產(chǎn)業(yè)、環(huán)保低碳產(chǎn)業(yè)等等,因為新興產(chǎn)業(yè)符合國家的最新產(chǎn)業(yè)政策并在稅收方面享有優(yōu)惠,這樣無論是對于企業(yè)的發(fā)展還是經(jīng)濟發(fā)展都具有良好的帶動作用。其次,要因地制宜切實結(jié)合自身實際,通過合理的調(diào)節(jié)稅收來調(diào)整財政收入,要將財政支出運用在得力點上,應該將有限的財政放在企業(yè)升級改造、公共產(chǎn)品如道路、橋梁、農(nóng)田水利設施的供給上,最大程度的削減政府三公支出。并且政府的財政采購要市場化、法制化、機制化這樣才能更好的發(fā)揮財政支出的市場擴大效應和引導效應。而財政收入的來源要體現(xiàn)有理、有利、有節(jié),通過財政收入的調(diào)整來引導產(chǎn)業(yè)發(fā)展。可以通過對第三產(chǎn)業(yè)和新興產(chǎn)業(yè)減少稅收來鼓勵企業(yè)朝這個方向發(fā)展,通過對高污染、高能耗的企業(yè)適當加大稅收來鼓勵其進行產(chǎn)業(yè)升級改造和減少污染和能耗。再次,政府要大力鼓勵民營經(jīng)濟的發(fā)展,政府的有形之手要放在公共領域,盡力減少對市場經(jīng)濟的干預。只有發(fā)展壯大了民營經(jīng)濟才能逐漸形成集聚經(jīng)濟,政府的財政收入來源才能有所保障,并且財政支出才能更好地帶來經(jīng)濟的乘數(shù)效應。同時,在招商引資上要下大力氣,主動引入新興產(chǎn)業(yè)的大項目來推動地方經(jīng)濟發(fā)展,做大經(jīng)濟蛋糕,增加財政收入來源。

[1]余躍.我國財政收支與經(jīng)濟增長關系的實證研究[J].西部財會,2012,(3).

[2]王珺威,吳武清,陳暮紫.財政收支和經(jīng)濟增長關系的實證分析[J].新疆財經(jīng),2011,(3).

[3]邵騰偉,冉光和.財政收支、貨幣供給與經(jīng)濟增長關系及變化趨勢[J].當代財經(jīng),2011,(2).

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術協(xié)作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(jīng)(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31