P2P網絡借貸機構的系統重要性研究

2015-05-22 08:08:44□王鵬楊鵬

電子科技大學學報(社科版) 2015年3期

□王 鵬 楊 鵬

[西南財經大學 成都 611130]

引言

近年來,互聯網金融在我國發展如火如荼。在互聯網金融的6種基本業態中,P2P網絡借貸作為互聯網金融的典型業態形式,滿足了我國建立多層次融資的需求、實現了廣大投資人的資金價值。我們應該認識到金融機構只有不斷創新才能推動金融體系更加強大和高效。正如莫頓和博迪談到“金融功能比金融機構更穩定,金融機構的功能比金融機構的組織方式更重要”[1]。但是,互聯網金融的發展給傳統的金融系統帶來更高效率的同時也為金融系統帶來了新的風險,特別是P2P網絡借貸機構。截至2014年12月中旬全國出問題的P2P網貸平臺已經超過63家,如一度被認為是網貸行業內增速快、實力強的銅都貸(安徽銅陵)網貸平臺在運營半年之后突然倒閉,涉及待還投資人1700多人,并由此造成了局部群體事件。因此,對P2P 借貸行業進行監管應當遵循投融資效率與投資者保護平衡的原則。監管當局對P2P網絡借貸不能簡單地全盤否定或一味的放任自流,而應借鑒成熟金融機構風險管理的方法,對P2P網絡借貸機構的系統重要性進行識別,確定需要重點監管的重要P2P網絡借貸機構,從而為有效的多層次的監管工作提供強有力的支持。同時,對P2P網絡借貸的監管研究也為其他互聯網金融業態監管提供新的研究思路。排名結果也可為不同風險偏好的投資者提供參考。

一、文獻綜述

(一)P2P網絡借貸機構監管研究

許多學者認為目前的P2P借貸行業監管存在巨大改進空間。繆斌以鎮江市為例,在分析鎮江市三家P2P 借貸平臺情況基礎上,研究P2P 借貸平臺監管的法律依據,針對P2P借貸平臺潛在的風險,從國家立法、監管職能部門、信用評價、內控建設、行業組織、外部經營環境等方面提出相關建議[2]。關P2P網絡借貸風險的研究中,現有文獻對P2P借貸行業中出現的各種風險和類似風險存在一定的誤判,其中普遍的問題是沒有把正常的信用風險(違約風險)和各種欺詐行為導致的違約區別對待[3]。有些文獻還夸大了某些風險的危害程度。中國社會科學院金融研究所、中國證券報等提到P2P 網貸業務涉及的是金融信貸,應從注冊資金、股東身份、從業人員資質、信息系統安全級別等多個方面加以約束[4]。它雖不同于銀行,但樹立一定的準入門檻可以幫助P2P網貸企業抵御未來的金融沖擊。例如英國對P2P的監管也有資本金的限制。也有學者從博弈的角度分析了P2P行業中監管機構和被監管機構的關系,提出監管部門需要通過加強自律、設立入行門檻、建立嚴苛的處罰機制等手段來規范P2P網絡借貸行業的發展,并提到我國P2P監管已經確定歸口于銀監會,但是具體監管內容還未出臺[5]。

部分學者對P2P網絡借貸機構行業評價體系進行了研究。羅揚建立了基本風險管理體系和特定風險管理體系,把兩種風險的管理體系結合起來,形成從監管體系到服務體系到P2P平臺的定性監管模式[6]。中國社會科學院金融研究所、中國證券報等借鑒國外金融機構評價體系提出了一套P2P網貸評級體系指標設計與評分規則,按層次分析法來確定權重[3]。該文章的評價方法優點是指標較細,分析全面,并得出評級結果。其問題主要有兩點:一是因為統計數據需求較大,部分數據由被評級單位上報提供,平臺可能存在故意夸大或縮小數據及核心數據不愿提供或由于數據難看而有所保留的情況,導致數據質量不能保證;二是體系設計過于主觀,未能對指標設定的出處作足夠說明,且子指標含義或有交叉。

以上文獻表明對于P2P網絡借貸機構風險識別及管理的研究仍未形成規范理解,行業監管存在巨大改進空間,需要進一步規范。同時,當前P2P網絡借貸行業評價體系定性分析較多,且主觀性較大,各排名分歧較大,定量研究成果較少,并存在一些問題,如指標設定偏向于主觀化或有交叉,依據不足;排名結果過于籠統,沒有考慮到投資者不同的風險偏好等。

(二)金融機構系統重要性研究

系統重要性衡量了一個機構對于整個系統的負的外部性,即風險的溢出效應。目前的系統重要性研究多集中于銀行,研究銀行對于整個金融系統的風險溢出效應。目前國內外學術界研究較多的采用模型法進行度量分析,Chen Zhou提出了三種衡量金融系統中系統重要性機構的方法,指出通常所認為的機構規模作為重要性指標往往是不成立的,并在多元極值條件的框架下提出了重要性節點的理論模型及“系統重要性指數”[7]。Mathias Drehmann,Nikola Tarashev通過一家銀行造成的系統性沖擊的程度來衡量重要性,可以使用Shapley值來衡量[8]。賈彥東基于金融網絡模型對風險擴散機制的分析,將金融網絡結構因素納入到對系統風險的衡量中,并依此建立了以“直接貢獻”和“間接參與”兩種方式分析和評價金融機構系統重要性的模式[9]。宋群英從資本市場的角度出發,通過比較次貸危機前后尾部相關系數的變化,運用Copula函數方法對中國14家上市銀行之間的風險傳染性進行了分析[10]。Tobias Adrian應用CoVaR的方式測算金融機構的系統重要性程度,將CoVaR與正常條件下整個金融系統VaR的差作為對應金融機構對整體系統風險的邊際貢獻,以此反映每家機構的系統重要性水平[11]。另外還有采用JPoD模型、MES方法等。

部分學者采用指標法進行研究,陸靜和張佳根據巴塞爾委員會、金融穩定理事會和中國銀監會等部門的監管理念,從規模、關聯性和復雜性出發,對附帶破壞指數CDI做出改進,采用多變量極值模型和規模加權的穩定尾部相依函數,評估中國上市銀行的系統重要性[12]。鄭鳴,陳福生在BCBS和Zhou等思想的基礎上分別采用客觀賦權法的熵權模型和對變量分布不做要求的Spearman相關級數,研究了我國16家上市銀行的規模重要性和關聯重要性,最后綜合構建了一個新的Csll指數[13]。曹靜按照我國銀行業年報的財務科目,給出了具體的指標,并采用主觀的平均賦權法和客觀賦權的熵值法確定各類指標的權重,對我國的系統重要性銀行進行了排名[14]。少數學者將該研究擴展到其他金融機構,提到證券業應充分發揮其區別于銀行、保險公司的功能優勢,大力發展證券業系統重要性機構,這對于分散我國目前金融市場的系統性風險具有重要意義[15]。我國P2P行業目前尚處于無序發展初期,其對于整個金融體系的系統性風險暫時還未顯現。但隨著行業的發展整合,其他金融機構的參與度增加,對于整個金融體系的系統性風險會逐漸增強。有學者研究發現擁有金融機構的大股東背景和扶持,能提高平臺的公信力,還能通過渠道和信用評估優勢迅速做大規模,合作模式包括:自行開展P2P 借貸業務、單獨投資現有的P2P 借貸平臺、聯合其他機構共同投資現有的P2P 借貸平臺等[16]。

在對金融機構系統重要性進行衡量時,模型法需要足夠的金融市場數據、金融機構的資產負債表數據或機構間支付系統等數據,而對于新興的P2P網絡借貸機構,以上數據無法獲取或很難獲取。因此,本文采用數據獲取相對完整的指標法進行研究。同時,對比分析各文獻指標的構建,本文以巴塞爾委員對系統重要性銀行進行識別的指標體系為主要分析對象,聯系我國互聯網金融發展現狀及P2P網絡借貸機構的特征對指標體系進行合理改進。另外,由于我國P2P行業目前尚處于無序發展初期,其對于整個金融體系的系統性風險暫時還未顯現,因此本文著重研究P2P網絡借貸機構對于整個P2P借貸行業的系統重要性。

二、指標設定

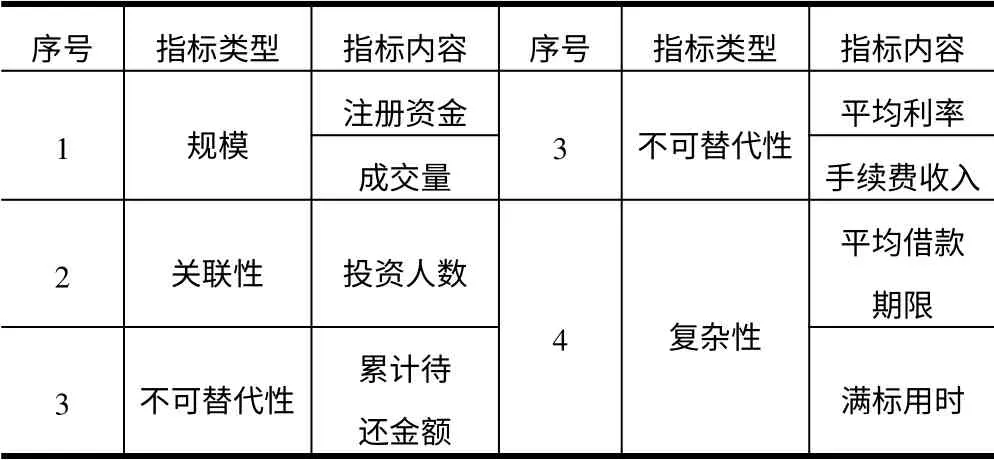

本文借鑒了巴塞爾委員對系統重要性銀行進行識別的指標體系,主要考慮到以下兩點:一是巴塞爾委員對系統重要性銀行進行識別的指標體系被普遍接受,比較權威,作為指標設定的基礎來源依據比較充分,且較為全面;二是目前我國P2P監管已經確定歸口于銀監會,P2P網絡借貸機構作為金融體系的中介角色,其行為監管可類比參考較為成熟的銀行體系。筆者結合P2P信貸平臺特點,給出了適合我國實際情況的具體的系統重要性P2P信貸平臺指標體系。如表1所示。

表1 本文識別系統重要性P2P信貸平臺的具體指標

由于本文要識別的是我國的系統重要性P2P信貸平臺,故將巴塞爾委員會設定的跨區域業務這一大類指標予以剔除,保留其余四大類指標,通過對指標意義的理解和對比分析,聯系當前P2P信貸平臺發展的實際情況。最后確定的各指標、其觀測指標的意義及選取原因解釋如下。

1.規模。規模是其系統重要性的重要特征。一家P2P信貸平臺所占的市場份額越大,它遭受風險沖擊對金融市場帶來的負面影響就越大。一旦它出現危機甚至破產,就會給整個行業帶來巨大的恐慌及損失也會影響公眾對P2P信貸行業的信心。本文選擇反映各P2P信貸平臺財務狀況和經營狀況的指標來表示,反映P2P信貸平臺財務狀況的為平臺注冊資金,反映P2P信貸平臺經營狀況的為P2P信貸平臺的總成交量。

2.關聯性。關聯性指的是風險傳染進而會威脅到整個行業的穩定。一家P2P信貸平臺發生風險時可能會導致借款人或與之有業務合作的其他P2P信貸平臺出現危機。一家P2P信貸平臺與社會的關聯性越強,在它出現危機時帶來的影響就越大。特別說明,對于不同平臺間的關聯性,多數學者認為會產生風險,宋鵬程、吳志國等卻認為“不同平臺間的套利是正常的市場行為,卻被有些文獻當作行業風險來看待”[3]。根據風險溢出會產生負外部性的原則,筆者認為不同平臺間的關聯性確會放大風險,考慮到P2P信貸平臺資金關聯行為在整個行業中所占比例較小,對系統重要性的影響小,同時數據難以獲取,筆者在此不作深入討論。因此,本文主要分析P2P信貸平臺與借款人之間的關聯性,選取“投資人數”指標反映。

3.不可替代性。P2P信貸平臺的不可替代性是指當單個P2P信貸平臺所提供的業務占市場的比重越大,且P2P信貸平臺體系中可以提供類似業務的P2P信貸平臺較少,當其陷入危機狀態時,對系統的影響也越大。即產品特性越強,越具有不可替代性,越具有系統重要性。銀行系統一般選取業務所獲得的利息凈收入和手續費及傭金凈收入來表示。本文選擇P2P信貸平臺“累計待還金額”、“平均利率”、“手續費收入”來表示。“累計待還金額”越高,表明平臺所提供的業務占市場的比重越大,當未來陷入危機狀態時,對系統的影響也越大;“平均利率”越高,表明其產品特性越高;由于各平臺的手續費規則出入較大,但充值服務費與投標管理費占比普遍較高。為簡化處理,“手續費收入”采用如下公式計算:

手續費收入=充值服務費+ 投標管理費=(充值服務費率×投資總量)+(投標管理費率×成交量×平均利率)

4.復雜性。復雜性是指P2P信貸平臺的業務、結構、操作及產品的復雜程度,一家P2P信貸平臺的業務結構或產品越復雜,當其發生風險事件時,處置它的成本就越大,對整個系統的影響也就越大。本文僅考慮產品的復雜程度。選擇“平均借款期限”、“滿標用時”這兩個具體指標來代替復雜性。平均借款期限越短、滿標用時越短,其結構越簡單靈活。

三、實證研究

(一)數據來源

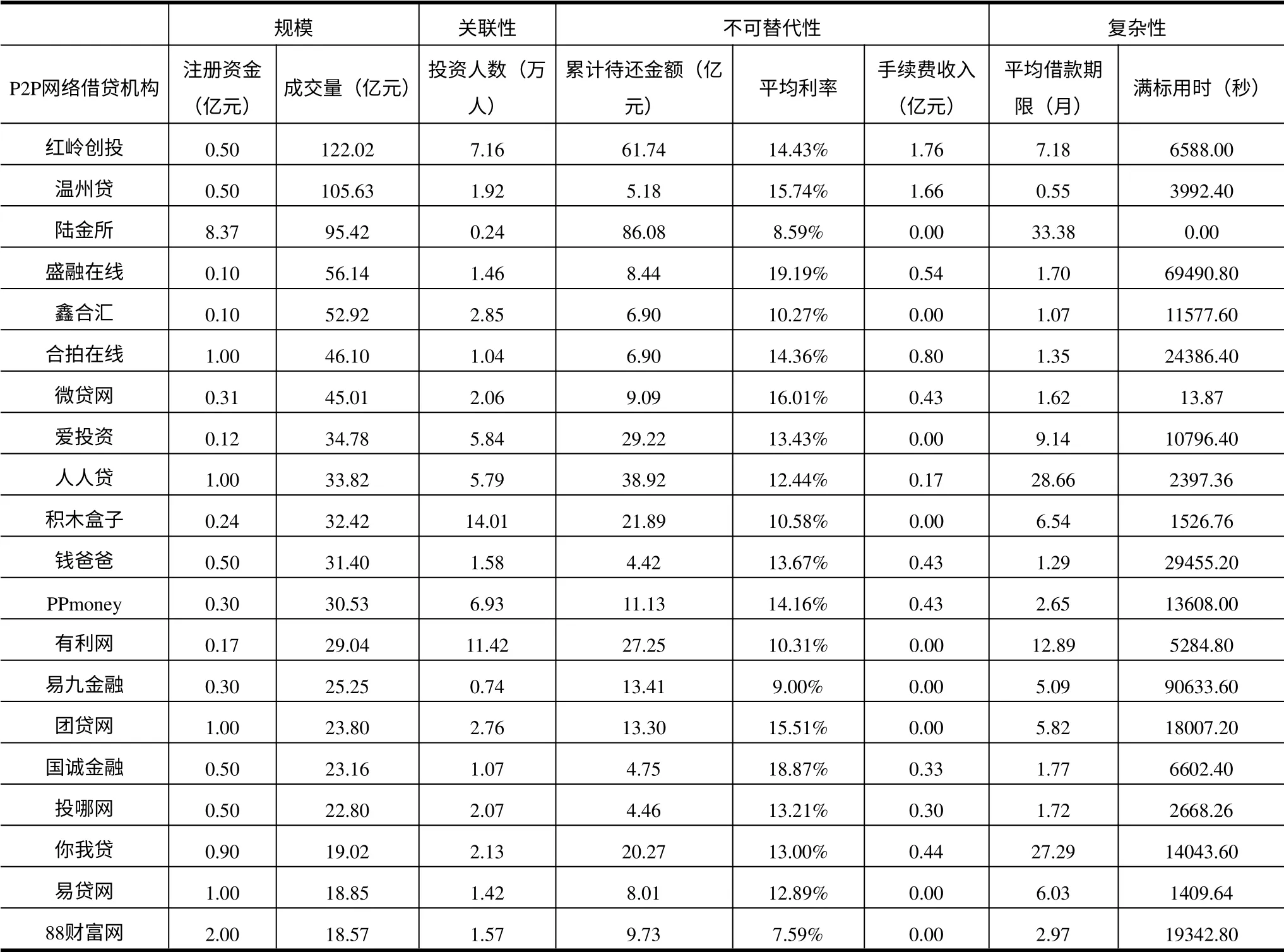

本文按照年度成交量數據,選擇我國比較知名的20家P2P網絡借貸機構2013年12月5日至2014年12月4日的全年數據為樣本,分別為:紅嶺創投、溫州貸、陸金所、盛融在線、鑫合匯、合拍在線、微貸網、愛投資、人人貸、積木盒子、錢爸爸、PPmoney、有利網、易九金融、團貸網、國誠金融、投哪網、你我貸、易貸網、88財富網。數據來源主要包括“網貸之家”網站的統計數據庫及各平臺官方網站數據收集。數據整理如表2所示。

表2 我國20家P2P網絡借貸機構數據匯總

(二)確定指標權重

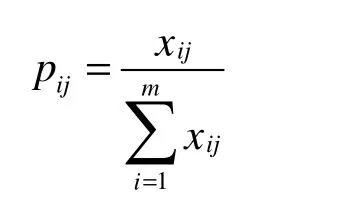

本文所采用的樣本數據均為正數,故本文的系統重要性P2P網絡借貸機構識別可以省略非負數化處理。但由于各指標量綱差距較大,應對以上統計數據進行標準化處理。由指標設定分析可知,所選的8個指標與P2P網貸平臺的系統重要性之間都存在正效應性關系,因此采用公式:對數據進行標準化,通過標準化可得樣本矩陣:

為了更客觀合理地確定評價指標的權重,本文采用客觀賦權法中的熵值法來確定權重。在熵值法中,某指標的權重是用它對應的信息熵來確定的。信息熵這個概念最早由信息論的創立者Shannon提出,是類比物理學中的熱力學熵的概念而定義的。在物理學中,熱力學熵越大,代表系統內部越混亂,組成系統的粒子之間的狀態越接近,其狀態分布越接近均勻分布。從熵越大的狀態得到的關于系統的規律、信息越少。Shannon定義的信息熵有相似的含義。信源的信息熵越大,從信源得到的信息量就小,這個信源對人們的用處也就越小,地位就越不重要。

在熵值法中,原理是相同的,信息熵越小,說明指標的作用越大,權重也應越大之。這一點和人們日常生活中的經驗是一致的。另外,熵值法是根據評價指標中包含信息量的多少來確定權重的,利用決策矩陣所給的信息來計算權重,減少了主觀判斷的影響,能夠反映評價指標間的比較關系,所以相對其他權值確定方法更為客觀。因此,熵值法在研究評價、評估問題時被廣泛采用,并且取得了非常不錯的效果。本文也采用這種方法,并將計算結果與層次分析法、主成分分析法得到的結果進行對比驗證。

熵值法的具體計算步驟如下:

1.對數據標準化處理后,第j項指標下第i個樣本P2P平臺的指標值比重為pij:

2.計算第j項指標的熵值ej:..

其中,k=1 lnm,ln為自然對數,1≥ej≥0,且規定pij=0時,pij×lnpij=0。

3.計算第j項指標的差異性系數dj:

其中,差異性系數越大,即指標值的差異越大,對樣本識別的作用越大,熵值就越小,指標越重要。

4.定義權重wj:

5.由上述式可得到樣本銀行的系統重要性指數hi:.

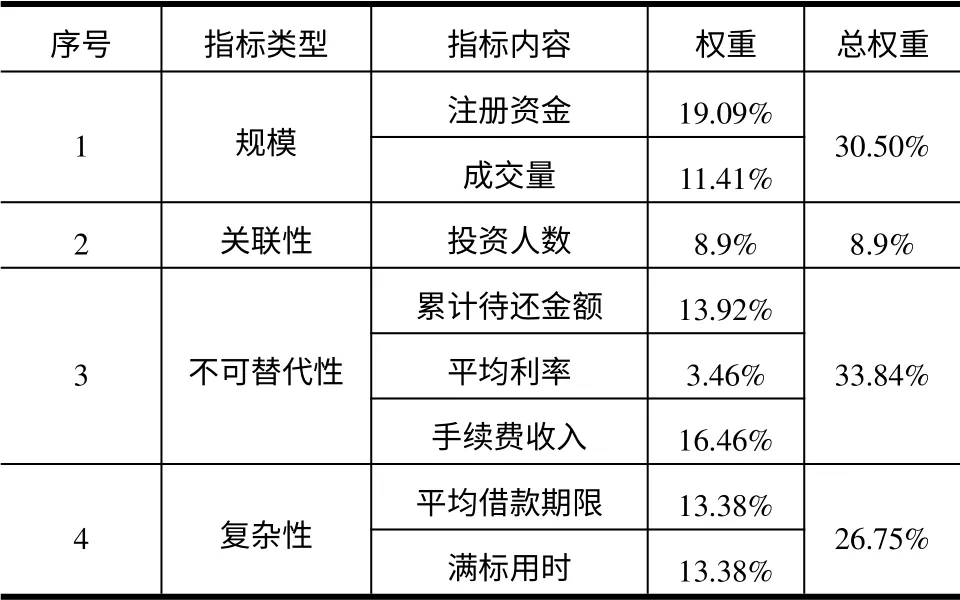

根據以上公式分步計算,可得各指標的權重如表3所示。

表3 熵值法確定的各指標的權重

從表3可以看出,各大類的指標的權重之間存在較大差別,其中,不可替代性和規模性指標比重較大,也即人們通常所認為“規模大小決定系統重要性”的這一想法,在這里得到一定的驗證。同時,各P2P平臺的注冊資金權重較大,占到近20%。因為注冊資金一定程度反映了平臺的實力和風險承擔能力。關聯類指標的權重較小為8.9%,分析原因:一是目前P2P行業處于無序生長期,因此投資人選擇平臺的行為較為分散,單個P2P平臺對于投資人的風險溢出較小;二是本文指標未能考慮到P2P平臺間的相互關聯交易行為,因而導致關聯性指標比值較小。不可替代性指標中,平均利率指標占比較小,表明人們通常認為的“利率越高,越有可能產生風險”的想法并不一定成立。復雜性指標的權重大小雖然低于規模指標和不可替代性指標,但其比值仍超過平均數,在系統重要性P2P網貸平臺識別中起著較為重要的作用。

為保證計算結果的可靠性,另采用層次分析法(主、客觀相結合的賦權法)和主成分分析(客觀賦權法)法對上述問題進行計算,其中層次分析法對應的一致性比率為0.8903。結果見表4和表5。

表4 層次分析法確定的各指標的權重

表5 主成分分析法確定的各指標的權重

對比表3和表4、表5不難看出,熵值法和層次分析法的計算結果是比較接近且符合常識,采用主成分分析法得到的結果則略有出入。這說明同樣作為客觀賦權法,熵值法的計算結果更合理。與層次分析法相比,熵值法是完全客觀的,完全基于數據用計算結果說明問題,減少了方法的隨意性。

(三)實證結果及結論

從表6來看,規模較大的平臺系統重要性也較大,如陸金所、紅嶺創投、溫州貸等。但規模與系統重要性沒有必然的對應關系,如果簡單地將資產規模作為評判標準,會造成監管錯位。成交量小的平臺不一定系統重要性小,如你我貸,成交量僅排名17位,但其系統重要性排名為第5位,主要原因分析為其平均借款期限達到27.29月,可能存在較大的流動性風險。

表6 熵值法的實證結果

另外,從表6可以看出,根據系統重要性指數的閾值,就可以判斷出系統重要性P2P網絡借貸機構。如果以重點監管P2P網絡借貸機構0.1,主要監管P2P網絡借貸機構0.04為閾值,則重點監管P2P網絡借貸機構為陸金所、紅嶺創投,主要監管P2P網絡借貸機構為溫州貸、人人貸、你我貸、盛融在線、易九金融、合拍在線、有利網。其他為一般監管的P2P網絡借貸機構。閾值設定可根據監管部門對行業整體風險的判斷進行調整。

四、對我國P2P 借貸行業監管的建議

監管系統重要性P2P網絡借貸機構主要有四個目標:一是減少系統重要性P2P網絡借貸機構倒閉的可能性;二是減少負外部性的規模和對社會穩定的沖擊程度;三是若系統重要性P2P網絡借貸機構遭遇危機,需政府干預或救助,找到關鍵的需要救助的機構可以減少公共資金的投入和納稅人的負擔;四是維護公平的市場環境。基于以上目的,本文提出以下建議:

1.對于金融創新,尤其是P2P行業的監管過程中,對于系統重要性P2P網絡借貸機構往往存在風險識別不足和過度識別的問題。識別不足會降低監管的有效性,反之,識別過度則會增加P2P網絡借貸機構的運轉成本和社會融資效率的降低。而這種識別不足或過度識別的問題,主要是由于未能精確的評估。因此,監管部門加強對系統風險監測數據的統計,建立與之相對應的評估指標,對系統重要性進行動態追蹤。

2.監管部門應出臺相關法律法規引導P2P網絡借貸機構加強自身的風險控制,發揮金融中介平臺本身的作用,從源頭上杜絕可能存在的嚴重損害投資者利益或金融市場安全的行為。對于風險溢出較大的行為予以禁止性規定,平臺業務間設立相應的防火墻,隔離風險傳染。如禁止P2P網絡借貸機構過度擔保,禁止投資者的投資額超過其資產的一定比例等。

3.監管部門應適當放權給行業自律協會,由行業協會對行業進行約束。促進行業標準的形成,明確平臺的網絡技術安全、內控及風控指標體系等。

4.建立問題P2P網絡借貸機構的處置機制。對系統重要性P2P網絡借貸機構制定恢復和處置機制,健全綜合風險處置機制,確保系統重要性P2P網絡借貸機構一旦發生重大問題,能夠平穩有序地退出市場,降低單一機構經營風險擴散為系統性、區域性風險的可能性。

五、研究的不足及展望

本研究存在以下一些不足之處,當然也是下一步工作的方向。

1.本文采用了熵值法確定權重,該方法雖然比較客觀,但該方法極度依賴樣本,因此需要擴大樣本數,以確定較為準確的權重,并對結果進行穩定性檢驗。再進一步研究中,可以對多個時間段數據分別求熵值作比較,提高權重的穩定性。

2.指標設定有待完善。對于關聯性,尤其是平臺間的相互關聯性,由于時間限制,未能進行更加深入的調查統計,導致關聯性數據信息缺失較多,略有遺憾。未來可通過收集平臺間的相互關聯行為數據進行完善。對于手續費收入,由于各平臺規則出入較大,統計數據僅考慮到兩項較為重要的收入,未考慮提現費用、VIP會員費用等,未來可通過公司內部數據進行更加詳細的統計。

3.就目前來看,P2P網絡借貸機構的風險溢出對于整個金融系統的系統性風險貢獻還較小,因此該研究結果僅適用于行業內部監管,并不能與其他金融機構系統重要性進行橫向比較。隨著P2P借貸行業在金融體系中的作用的提高,行業內部資源的進一步整合,未來研究中可考慮與銀行等金融機構間的風險溢出。

[1]茲維·博迪,羅伯特·C·莫頓.金融學[M].北京:中國人民大學出版社,2000.

[2]繆斌.對P2P借貸平臺的風險調查及政策建議——以鎮江市為例[J].金融縱橫,2013(09):16-19.

[3]宋鵬程,吳志國,趙京,GUZY M.我國P2P 借貸行業監管模式研究[J].南方金融,2014(01):15-17.

[4]中國社會科學院金融研究所,中國證券報,金牛理財網.中國P2P網貸行業發展與評價報告[EB/OL].(2014-10-11)http://wenku.baidu.com/link?url=aO7HimL2u5Hmcu0Al2YEr WAg8bSJsEGtE7LRotT2FywMtq2ihmc3ZVuiah7aGUgHbxHO dzUmgmoH--fUOlMJWobnOjYQB-lx1o-UOCuMaEm.

[5]帥青紅.P2P網絡借貸監管的博弈分析[J].四川大學學報:哲學社會科學版,2014(04):133-136.

[6]羅揚.我國P2P 網絡借貸的風險管理體系的構建[D].杭州:浙江理工大學,2014.

[7]ZHOU C.Are banks too big to fail? Measuring systemic importance of financial institution[J].International Journal of Central Banking,2010,11:205-250.

[8]DREHMANN M,TARASHEV N.Measuring the systemic importance of interconnected banks [EB/OL].(2011-03-01)www.bis.org/publ/work342.pdf.

[9]賈彥東.金融機構的系統重要性分析——金融網絡中的系統風險衡量和成本分擔金融研究[J].金融研究,2011(10):17-33.

[10]宋群英.中國系統重要性銀行的風險傳染性研究[J].金融論壇,2012(02):24-29.

[11]ADRIAN T,BRUNNERMEIER M K.CoVaR[EB/OL].[2008-09-05].www.newyorkfed.org/research/staff_reports/sr348.pdf.

[12]陸靜,張佳.中國上市銀行系統重要性評估[J].金融論壇,2011(09):30-33.

[13]鄭鳴,陳福生.我國商業銀行的系統重要性指數:一種新的評估方法[J].金融監管研究,2012(10):14-30.

[14]曹靜.我國系統重要性銀行的識別與度量研究[D].太原:山西財經大學,2014.

[15]盧華立.論發展證券業系統重要性機構的必要性及路徑選擇[J].甘肅金融,2014(09):41-44.

[16]宋鵬程,鄒震田.P2P借貸商業模式在我國的演進及其啟示[J].新金融,2014(04):6-9.

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:02

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

中國生殖健康(2020年4期)2021-01-18 02:58:26

北京測繪(2020年12期)2020-12-29 01:33:58

甘肅教育(2020年21期)2020-04-13 08:09:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

家庭影院技術(2017年9期)2017-09-26 03:41:45

唐山文學(2016年11期)2016-03-20 15:26:04