海洋漁業保險財政補貼及其運行效率分析——基于浙江省漁業互保協會的數據

2015-05-29 02:45:34葉曉凌

財經論叢 2015年12期

葉曉凌

(浙江財經大學金融學院,浙江 杭州 310018)

一、引 言

漁業包括漁業養殖和漁業捕撈,與種植農業有較大的差異。目前學界關于漁業保險及其補貼方面的研究非常少見,不過基于以種植農業為研究對象的農業保險屬性、農業保險市場失靈原因以及農業保險補貼效率等方面的研究成果對本研究具有借鑒意義。國外的相關研究主要集中于兩個方面,一是農業風險特性與農業保險可保性問題。Miranda M.J.and J.W.Glauber(1997)[1]認為農業系統性風險較大,是一般業務的十倍。Bardsley,Abey and Davenport(1984)[2]認為農業自然災害風險存在相關性,因此農業保險缺乏可保性[3]。二是農業保險存在市場失靈。Coble and Knight(1997)[4]通過對國外農業保險的實踐經驗總結認為,農民對農業保險的需求相對較低,較低的參保率使經營農業保險的公司保費收入不能彌補賠款支出,供給意愿下降,進而導致農業保險市場的失敗。Hazell(1986)[5]提出,農作物保險需要政府干預,包括政府直接經營或者政府給予保險購買者補貼,農業保險存在道德風險和逆選擇,而且由于農作物保險經營的特殊性使得道德風險和逆選擇問題相比一般保險市場更為嚴重。Atwood and James(2006)[6]的研究也證實了農業保險存在嚴重的道德風險。

國內學者關于農業保險的研究集中在農業保險需求與供給、農業保險公共屬性、農業保險財政補貼及其補貼效率等方面。庹國柱和王國軍(2002)[7]等認為農業保險不是純粹的私人物品,農業保險具有準公共物品屬性。農業保險具有生產和消費的雙重“正外部性”[8]。張躍華(2007)[9]等學者通過實證研究表明,影響農民參與保險積極性的因素較多,包括農業生產面臨自然災害嚴重程度、農業收入占農民家庭收入的比重、農民家庭可支配收入、農民受教育程度等等。尤其是在農業保險發展初期,政府對參保農民的保費補貼及其補貼水平直接影響農業保險需求大小。同時,一些學者進一步研究了政府補貼對于供需雙方,即農民和保險公司行為存在哪些影響,以及這些行為對農業保險市場發展的作用。近期,隨著財政補貼農業保險規模的擴大,財政補貼效率成為關注問題,錢振偉(2013)[10]、張旭光(2014)[11]等對國內農作物保險補貼效率進行了實證分析。上述關于農業保險及其補貼方面的研究成果對本研究具有參考價值。

國內文獻關于農業保險準公共產品屬性、農業保險“正外部性”特征是基于以水稻、小麥等糧食為主的農作物保險為分析對象而得出的結論,但對于養殖業(含水產養殖)保險、捕撈漁業保險是否也具有準公共產品屬性或“正外部性”則需要分類進行研究。作為海洋大省的浙江,海洋漁業保險財政支持政策自2005年開始至今已經運行了10年,相關財政資金投入效率如何以及怎樣完善財政支漁政策等問題需要做進一步的研究。

二、漁業保險財政補貼的理論依據——基于“外部性”視角

本文以漁業保險中的兩個重點險種水產養殖保險和漁船船東雇主責任保險為例,探討漁業保險外部性問題[12]。

(一)水產品與水產養殖保險

關于水產養殖保險是否存在外部性及外部性類型(正外部或負外部)問題的討論,可以從水產品與食物關系角度進行分析。早在1995年聯合國糧農組織在日本舉行的以“漁業對糧食安全保障的持續貢獻”為主題的國際會議上,明確將水產品列為食物的重要組成部分,認為水產品為人們提供了優質的動物蛋白,并且作為人類食物的重要來源之一,能夠在較大程度上彌補人們的食物短缺,對一個國家或地區糧食安全具有重要作用。因此漁業水產品生產是增進國家或地區糧食安全的重要措施之一,水產品養殖生產具有一定的外部性,而且是正外部性。漁民購買水產養殖保險,當發生臺風等自然災害時,可以利用保險賠款在較短的時間內恢復漁業再生產。在這個過程中,購買和消費水產養殖保險的成本(即保費支出)由漁民承擔,而消費者則享受到了水產品供應穩定、價格低廉的好處。經濟學上表現為漁民購買水產養殖保險的私人邊際成本大于社會邊際成本,而私人邊際收益小于社會邊際收益,即水產養殖保險存在正外部性。

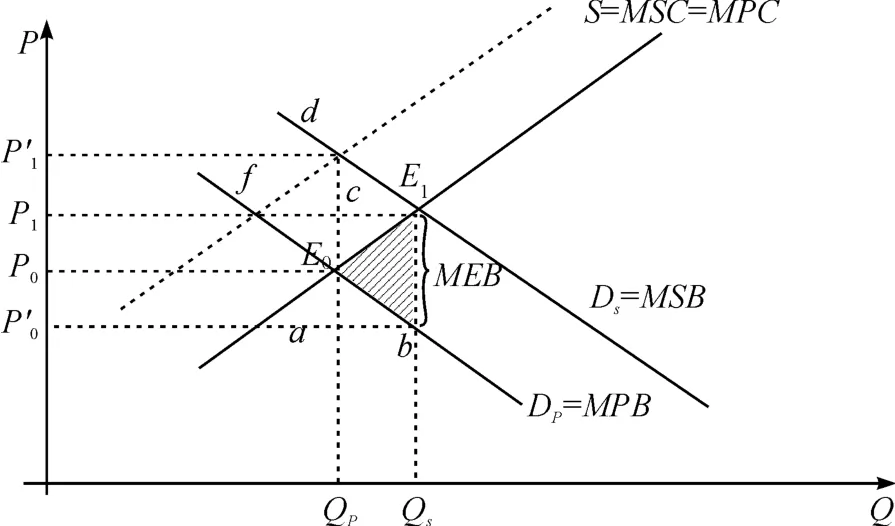

從圖1看,假設漁民消費水產養殖保險的私人邊際收益是MPB,社會從漁民消費水產養殖保險中獲得的社會邊際收益是MSB,外部邊際效益MEB=MSB-MPB,MSC為社會邊際成本。當需求曲線與供給曲線S在點達到局部均衡時,私人邊際收益MPB小于社會邊際收益MSB,社會邊際成本小于社會邊際收益MSC,社會福利沒有達到社會邊際成本MSC等于社會邊際收益MSB時的帕累托最優均衡點。此時作為正外部性發出方,購買保險的漁民貢獻的社會外部收益總和面積P0E0dP'1=面積P'0acP1。如果政府給予財政補貼,邊際補貼率等于MEB,使E1為新的最優均衡點。此時,購買保險漁民的外部收益增加到面積P'0bE1P1,但政府已經以財政補貼形式返還給了漁民,即參保漁民社會邊際收益“內部化”。由于漁民購買保險的意愿和數量增強,則社會凈福利增加E0bE1(圖中陰影部分),即E0bE1=生產者福利P0E0E1P1+消費者福利P'0bE0P0-P'0acP1。E0bE1=abE0+E0E1c。

圖1 水產養殖保險的正外部性

(二)漁民職業傷害與漁船船東雇主責任保險

與家庭化種植農業生產不同,漁業尤其是海上捕撈作業需要多人合作完成,捕撈作業區域距近海越遠,對漁船體量和動力的要求就越大,需要的船上作業人員就越多。如此一來,漁船所有者即船東不得不雇傭家庭之外的漁民,形成了船東與船上作業漁民之間的雇傭關系。作為雇主的船東出于節省成本的考慮,可能會降低被雇漁民安全保障投入,甚至雇傭沒有受過任何海上安全生產技能培訓的內地農民出海作業,導致海難事故頻發,嚴重威脅被雇漁民人身安全。由于雇主船東多為個體漁民,其中多數又是通過大量借債的方式籌集漁船建造資金,自身損失承擔能力十分脆弱,一旦發生海難事故,被雇漁民及其家屬無法從雇主那里獲得應有的經濟賠償,導致生活陷入困頓,引發社會問題,最終的包袱不得不由政府或社會承擔。這種雇主船東責任風險的負外部性表現為社會公眾成本大于雇主船東私人成本。經濟學理論闡述如下。

在一個完全競爭的市場條件下,圖2假設某雇主船東的需求曲線D,邊際收益曲線等于需求曲線,P0表示價格,MC表示雇主邊際生產成本,q0是D=MC時的產量,MEC是邊際外部成本,表現為海上捕撈作業過程因自然災害或海難事故導致的漁民傷亡損失,則邊際社會成本MSC=MEC+MC,MSC>MC。從全社會的角度看,q*為有效捕撈產量。顯然q0>q*,q0超過了帕累托效率所要求的捕撈產出量q*,q0-q*的部分就是他人和社會的損失,是負外部性的表現。

漁民海上捕撈生產充滿極高的人身傷害風險,可視為一種因被雇勞動而產生的職業傷害,如何消除漁業職業傷害的負外部性問題?有效的方法是要求雇主船東承擔因其雇傭過程中給漁民和社會造成的損失,將社會成本內部化。雇主責任保險則是管理漁業職業傷害風險的有效手段之一,雇主船東可通過為受雇漁民投保雇主責任險或工傷保險的方式轉移風險,保費支出則可視為雇主因其雇傭的外部性所應承擔的成本。那么,雇主船東是否會購買雇主責任保險或工傷保險?

雇主船東作出購買或不購買雇主責任保險會產生什么結果?假設購買了保險,如果發生雇員人身傷害事故,雇主和雇員均能從中獲益,表現為雇主因購買了保險而減少了其賠償數額和法律訴訟費用等財務支出,雇員則獲得了應得的損失賠償,且雇員得到的利益會超過雇主。假設不購買保險,當雇員在受雇期內發生傷亡事故,雇主需承擔全部的賠償責任,如果雇主缺乏足夠的財務實力,即使破產也無力承擔經濟賠償責任,此時受害雇員的權益必定受到嚴重損害,如受害雇員因賠償不足得不到應有醫療救治導致死亡或殘疾、死亡雇員家屬經濟賠償不足導致生活困境甚至家庭解體。由于雇主責任保險不需要雇員承擔費用支出,因此,雇員從雇主購買責任險的經濟活動中享受到了不支付報酬的好處。換句話說,雇主購買責任保險具有正外部性特征。

工傷保險屬于社會保險范疇,雇主船東是否必須為被雇漁民投保工傷保險?根據2003年國務院頒布的《工傷保險條例》規定,企業應該依法參加工傷保險,必須為其員工繳納工傷保險費。條例規定對于有雇工的個體工商戶是否必須參加工傷保險以及具體步驟和實施辦法由各省、自治區、直轄市政府決定。盡管條例規定了企業應為有勞動關系的職工繳納工傷保險,但多針對與企業簽訂了固定勞動合同的職工。而漁業生產中所涉及到的雇工大多數是臨時用工,流動性非常大,且多數人不簽勞動合同。強制個體或合作經營的漁船船東參加工傷保險,為流動性較大的臨時雇工繳納工傷保險費,存在較大的操作難度,實踐中也不可行。因此,在漁業生產領域,雇主通過自主投保雇主責任保險實現風險分散和風險轉移具有實踐意義。那么,作為漁船船東的雇主是否愿意購買保險,以及如何鼓勵雇主參與投保,這是本文接下來要討論的問題。

圖2 漁民職業傷害的負外部性

根據外部性理論,具有外部性特征的經濟活動僅僅依靠市場是無法實現資源配置的帕累托最優。從購買雇主責任保險行為分析,π表示雇主購買保險的支出成本,E(s)表示雇主參保后轉移的期望損失,Rp=E(s)是雇主因購買保險獲得的私人利益。由于雇主消費責任保險存在正外部性,因此該消費行為所產生的社會收益大于私人收益Rs>Rp。當Rs>π>Rp,即社會收益大于私人收益,個人購買成本高于個人購買收益時,雇主的理性選擇是不買保險。若雇主購買了保險,則私人損失π-Rp,雇員或第三者得到的好處Rs-Rp,由于Rs-Rp>π-Rp,因此需要從社會其他人所得的好處中拿出一部分對雇主的支出給予補償。即使存在π<Rp<Rs,仍然得到Rp-π<Rs-π,雇主購買保險的收益小于雇員或第三人獲得的收益[13],雇主最優決策依然是不購買保險。實行強制保險是解決行為主體購買動力不足的措施之一,即強制要求雇主為雇員購買保險,當發生雇員職業傷害事故時,及時兌現保險保障,以實現保護雇員權益、維護勞動者利益和社會公平的目的。由于強制保險是建立在非自愿基礎上的政府干預行為,其制度設計和運行機制缺陷容易出現低風險雇主補貼高風險雇主現象,對低風險雇主不公平,且強制保險外部監管成本非常高昂。

結合漁業弱勢產業的現實,假使實行強制保險,作為自身財務實力十分脆弱的漁船船主基于降低成本的考量,也常常會通過降低雇員實際工資或福利的方式將購買保險的成本轉嫁給雇員,被雇漁民成為最終的利益受損者。因此從國內客觀現實看,在以個體漁民為主的漁業生產方式下,全面推行雇主責任強制保險的內外部條件還不成熟,而通過政府保費補貼則可以刺激雇主主動購買責任保險,保費補貼在一定程度上可以促使雇主責任保險正外部性“內部化”。

通過上述兩個典型險種分析可以發現漁業保險“正外部性”的存在,消除或緩解“正外部性”的手段之一是對漁民購買保險進行財政補貼。當然,在浙江省,一些如“漁船全損”、“特色水產品養殖”等“正外部性”特征不明顯的險種也獲得了地方財政補貼,這說明,政府補貼依據不僅包含了漁業保險“正外部性”特征,還包含了其它依據,如某一時期漁業產業政策、某一地區漁民風險保障需要,以及漁業安全生產管理制度等多個方面,后一問題將另作專題探討。

三、海洋漁業保險財政補貼運行效率分析

(一)海洋漁業保險財政補貼及運行情況

浙江省漁業互助保險協會是浙江省海洋漁業保險的經營主體,2003年以前隸屬于中國漁業互保協會浙江省辦事處,2004年成為獨立的地方性互保協會。2005年浙江省財政將漁業保險納入財政專項支持范疇,并選定省內溫州、臺州、舟山等地試行。補貼險種為雇主責任保險(主要針對受雇漁民人身意外傷害)和漁船保險(針對漁船發生全損)。雇主責任保險按受雇漁民每份投保5萬元以上,費率為0.5%,省財政補貼50元/份或按應繳互保費20%補貼;漁船保險按保費的20%補貼。有條件的地市、縣財政給予補貼配套[14]。2005-2014年,浙江省漁業互助保險協會獲得地方財政投入共4.85億元,其中省級財政3.74億元、市縣財政1.11億元,地方財政補貼覆蓋了全省22個市、縣,政策性漁業保險試點范圍幾乎包括全省漁區。由于政府財政的支持,漁民參保積極性大幅提高。參保漁船、參保人數分別從2005年7275艘、7.06萬人上升至2014年13176艘、12.56萬人,參保漁船和參保漁民均達到了較高水平;保費收入從2005年的4143.0429萬元擴大到2014年的4.56億元,增長了10倍;保險深度、保險密度分別從2005年的 0.1%、35.16元/人 上 升 到2014年的 0.6%、414.53元/人;賠款支出從2005年的419.8萬元增加到2014年的1.98億元,增長了63倍。隨著海洋漁業保險范圍和規模的擴大,漁民風險保障水平也持續提高,2014年人均風險保額62萬元,比2005年提高了8.62倍。浙江漁業互保實踐表明,實行財政補貼政策后,漁民購買保險的成本負擔減輕,整體抗風險能力得到了較大的提高(圖3)。

圖3 2005-2014年浙江省海洋漁業保險財政投入與運行① 數據來源:浙江省漁業互保協會。

(二)海洋漁業保險財政補貼效率實證分析

1.模型運用

DEA(Data Envelopment Analysis,DEA)又稱數據包絡分析法,是一種基于線性規劃技術的非參數前沿效率分析方法,由美國學者A.Charnes和W.W.Cooper于1978年提出[18]。DEA傳統模型主要有CCR和BCC兩種,以及在此基礎上發展起來的各種改進模型。CCR模型基于規模報酬不變假設評價決策單元效率值,而BCC模型則是基于規模報酬可變假設評價決策單元效率值[19]。在BCC模型中,技術效率 (TE)=純技術效率 (PTE)×規模效率 (SE)。CCR模型常用于被評價對象的綜合效率分析,BCC模型則多用于被評價對象的技術效率分析。影響海洋漁業保險經營效率的因素有多方面,本文僅就財政補貼因素是否處于技術有效狀態進行評價,故而選用BCC模型。

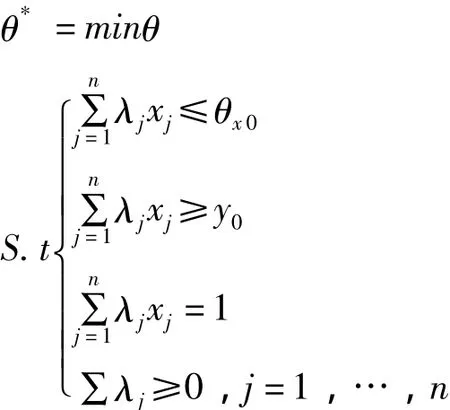

對于n個決策單位(DMU),假設每個DMU有m種投入,那么在規模報酬可變時,對于利用向量所產出的輸出變量,相對有效性的BCC模型數學表達式:

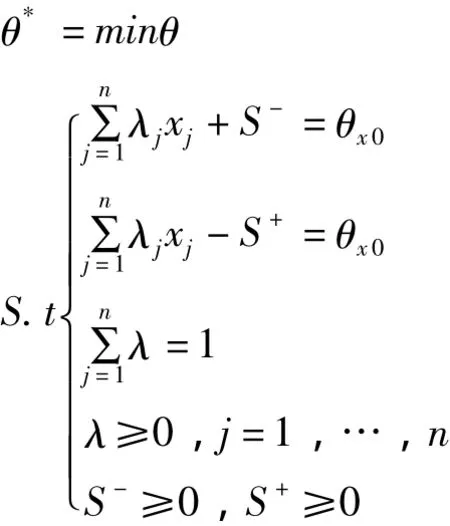

將上式加入松弛變量S+,S-后,將約束條件轉化為等式,得線性規劃如下:

2.樣本選取與變量設定

本文依據浙江省漁業互保協會提供的數據,分別從縱向和橫向兩個方面評價一定規模地方財政補貼條件下,補貼政策對浙江省海洋漁業保險產生的實際效果,具體表現為投入與產出的相對關系。縱向評價是以2005-2014年各年作為決策單元,反映浙江省漁業互保協會各年的投入產出關系;橫向評價則是以2014年的截面數據為決策單元,反映浙江漁業互保協會本部及轄區23個市縣財政投入與產出情況(受限于數據不完整,僅對2014年做分析)。

投入產出變量的選取:(1)投入變量。浙江海洋漁業保險財政補貼包含各個財政級別,本文按省級及省級以下選取投入變量,以反映不同層級財政資金投入規模;選取財政補貼占農林水務事業支出比重來反映海洋漁業保險整體財政資金投入強度;選取財政對海洋漁業保險具體險種保費補貼比率反映具體險種財政補貼水平,具體包括:省財政補貼X1、市縣財政補貼X2、財政補貼占農林水務事業支出比例X3、財政補貼率X4。(2)產出變量。財政補貼降低了漁民保費支出負擔,其參保積極性會大大增強,保費收入是最直接的產出變量;賠款支出、風險保額、收入水平等指標能夠直接反映漁民參保后獲得的實惠;風險儲備金反映漁業保險經營機構大災風險準備金累積水平和抗風險實力;保險深度和保險密度則反映漁業保險占當地GDP比重和人均購買保險的能力。確定產出變量7個,分別是:保費收入Y1、賠款支出Y2、風險保額Y3、風險儲備金Y4、漁民人均純收入Y5、保險深度Y6、保險密度Y7。由于本文評價的對象為浙江漁業互保協會,且23個樣本點均為協會分設在全省主要漁區的經營機構,所處環境基本相同。因此,本文DEA模型暫不考慮自然、經濟及社會發展等外部環境變量,也無必要對模型做SFA回歸分析及相關修正。

3.實證結果與分析

利用DEAP2.1軟件,將投入產出數據導入,分別得到2005-2014年浙江省海洋漁業保險財政投入效率評價結果和2014年浙江省各地區海洋漁業保險財政投入效率評價結果(表1、表2)。

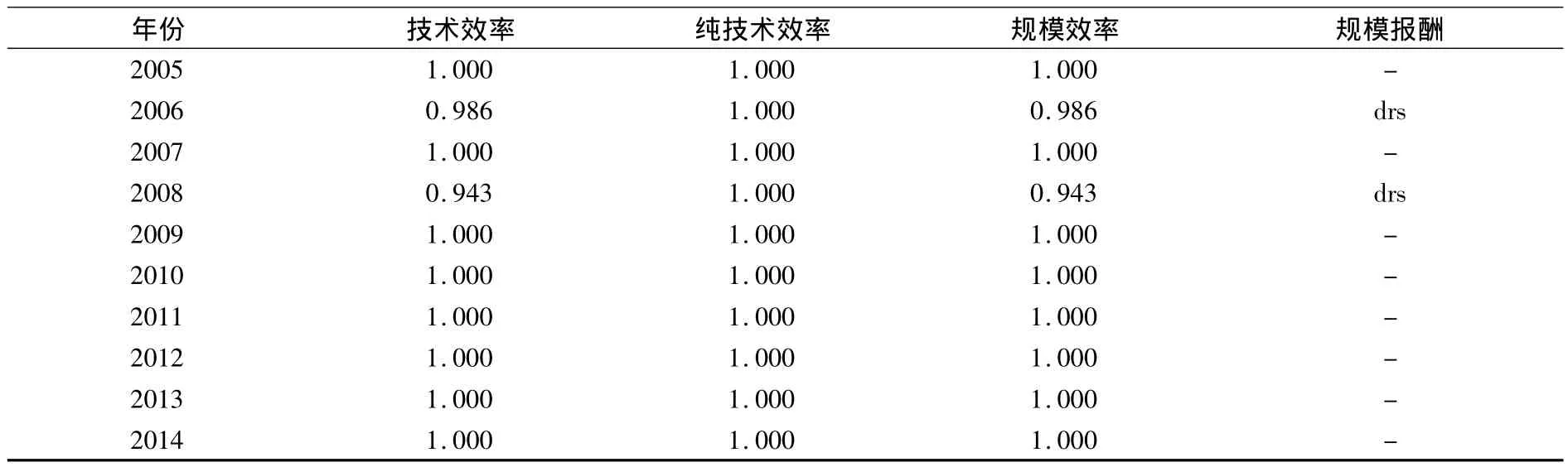

表1 2005-2014年浙江省海洋漁業保險財政投入效率評價結果

從表1結果看,2005-2014年十年間有8年的技術效率、純技術效率和規模效率值均為1,規模報酬不變,表明財政投入效率較高,無資源浪費現象。2006年、2008年純技術效率值均為1,但是技術效率值、規模效率值不夠理想,分別為0.986和0.943,低于純技術效率值,規模收益遞減,說明在既定的財政資金投入水平下,產出未達到生產前沿,產出效率低于其他年份。總體看,近十年浙江海洋漁業保險財政補貼資金運行效率較高。

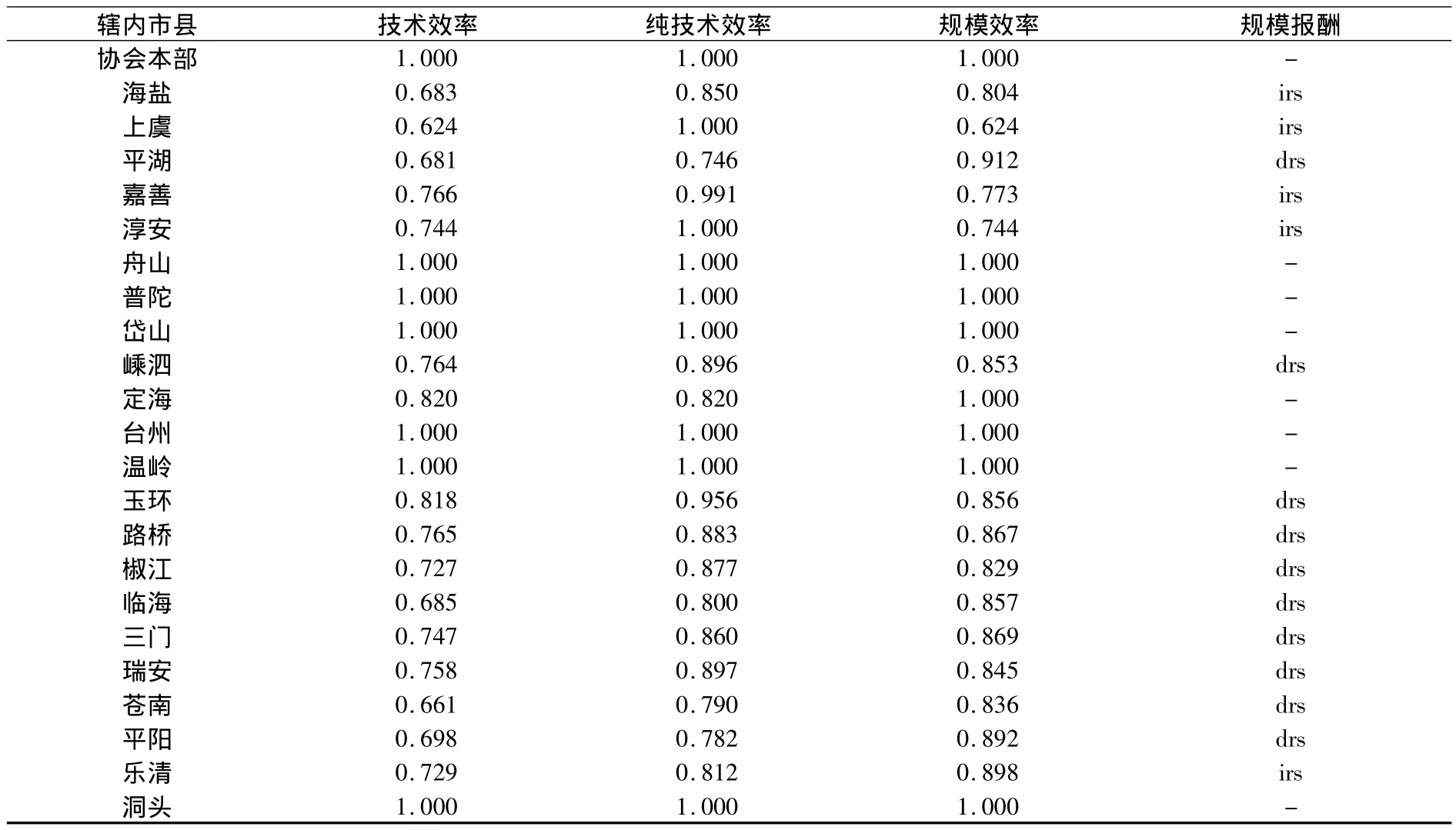

表2 2014年浙江省各地區海洋漁業保險財政投入效率評價結果

從表2結果看,協會本部、舟山、普陀、岱山、定海、臺州、溫嶺和洞頭等8個辦事處(含本部)技術效率、純技術效率和規模效率值均為1,說明上述8個辦事處當年財政投入資金效率較高,不存在資源浪費。海鹽、上虞、嘉善、淳安、樂清、平湖、嵊泗、玉環、路橋、椒江、臨海、三門、瑞安、蒼南、平陽等15個辦事處技術效率值、純技術效率值和規模效率值均小于1,說明產出未達到生產前沿,財政投入和經營管理仍需要改善,15個樣本辦事處中,上虞、淳安兩地純技術效率值為1,說明這兩個地區地方財政投入不是影響漁業保險發展的主要制約因素,兩地分支機構內部經營方面具有改善的空間。

從規模報酬情況看,協會本部、舟山、普陀、岱山、定海、臺州、溫嶺和洞頭等8個辦事處規模報酬不變;海鹽、上虞、嘉善、淳安和樂清等5個辦事處規模報酬遞增狀態;平湖、嵊泗、玉環、路橋、椒江、臨海、三門、瑞安、蒼南、平陽等10個辦事處規模報酬呈遞減狀態。

四、結論與建議

(一)結論

浙江海洋漁業保險的發展離不開政府支持,財政補貼是影響漁民參保積極性、保險規模擴大以及提高漁業生產安全保障的重要因素。2005-2014年浙江海洋漁業保險省、市縣二級財政補貼效率評價結果顯示,浙江省海洋漁業保險地方財政補貼資金運用效率總體較高,為保障漁業生產,分擔自然災害和海難事故損失發揮了巨大的作用。具體到2014年省內23個經辦機構截面數據效率評價結果看,協會本部等8個辦事處財政補貼資金效率已達到最大化;海鹽等5個辦事處財政補貼規模仍有一定的空間;平湖等10個辦事處規模報酬遞減,說明財政補貼規模在當前路徑依賴下,已接近飽和,繼續增加現有險種的保費補貼,會降低單位投入效率。

(二)建議

1.擴大海洋漁業保險范圍,將現有以漁業捕撈為主的保險擴大到海水養殖、休閑漁業、漁業生產加工、漁業生產融資擔保及漁民家庭財產等領域。重點開發海水養殖領域保險,加快擴大海上網箱魚類養殖、淺海貽貝養殖、池塘南美白對蝦養殖及淺海紫菜養殖等險種試點范圍,滿足浙江省建立海洋漁業生產過程中的風險保障需求,促進財政補貼效率。

2.進一步提高現有漁船保險、漁船船東雇主責任保險保障水平,著重提高現有漁船承保比例,放寬中小漁船承保條件,擴大保險賠償范圍,增進漁民福利。

3.加強協會下屬經營機構網點管理,優化經費核算管理體制,降低運營成本,提升理賠服務水平,加強大災風險儲備金管理,提高漁業保險經營機構整體運行效率。

[1] Miranda M.J.,J.W.Glauber.Systemic risk ,reinsurance,and the failure of crop [J].Insurance Markets,1997,(79):206 -215.

[2] Bardsley P.,A.Abey,S.Davenport.The economics of insuring crops against drought[J] .American Journal of Agricultural Economics,1984,28(4):1 -14.

[3] Duncan J.,R.J.Myers.Crop insurance under catastrophic risk [J].American Journal of Agricultural Economics,2000,(82):842 -855.

[4] Coble K.H.,T.O.Knight,J.R.Williams.An expected indemnity approach to the measurement of moral hazard in crop insurance[J] .American Journal of Agricultural Economics,1997,79(2):216 -226.

[5] Peter Hazell.Crop Insurance for Agricultural Development[M] .The Johns Hopskins University Press,1986.

[6] Atwood A.Joseph,James F.Robison-cox,Saleem Shaik.Estimating the prevalence and cost of yield-switching fraud in the federal crop insurance program [J] .American Journal of Agricultural Economics,2006,88(5):365 -381.

[7]庹國柱,王國軍.中國農業保險與農村社會保障制度研究[M].北京:首都經濟貿易大學出版社,2002.

[8]馮文麗,林寶清.我國農業保險短缺的經濟分析[J].福建論壇,2003,(6):17-20.

[9]張躍華.需求、福利與制度選擇——中國農業保險的理論與實證研究[M].北京:中國農業出版社,2007.

[10]錢振偉.農業保險發展理論與實踐——基于對云南實踐的跟蹤調查[M].北京:中國金融出版社,2013.

[11]張旭光,趙元鳳.農業保險財政補貼效率的評價研究——以內蒙古自治區為例[J].農村經濟,2014,(5):93-97.

[12]葉曉凌.中國漁業互助合作保險形成、運行及保障機制研究[D].楊凌:西北農林科技大學博士學位論文,2011.

[13]粟芳.責任保險需求不足的經濟學根源[J].中央財經大學學報,2009,(3):48-53.

[14]葉曉凌,羅劍朝.補貼政策對漁業互助合作保險發展的影響分析:基于浙江的數據[J].保險研究,2011,(12):70-75.

[15]張春海.基于DEA三階段的我國財產保險公司經營效率測度研究[J].保險研究,2011,(10):61-70.

[16]周國富,王曉玲.區域技術效率的隨機前沿分析與測算——基于財政體制改革的視角[J].商業經濟與管理,2012,(12):61-70.

[17]劉文虎.基于數據包絡分析法的公司治理及其效率評價研究[J].證券市場導報,2012,(11):62-67.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11