存款偏離度對銀行理財市場的影響分析

2015-05-30 10:48:04李林夏路青

大眾理財顧問 2015年7期

李林夏 路青

銀行發行理財產品的行為,包括其各類產品的發行比例、產品發行數量、每種產品的定價(收益率)等,受多方因素影響,不管是沖時點還是存款偏離度的出臺雖不會對銀行理財市場的規模或收益率造成大范圍的沖擊,但會對其發行時的期限結構和收益類型的結構造成一定影響。

2014年9月11日,銀監會出臺236號文,要求商業銀行加強存款穩定性管理,約束月末存款“沖時點”的行為,并設置“存款偏離度”指標,此外,還要求商業銀行月末存款偏離度不得超過3%。其中一條規定:商業銀行不得通過理財產品倒存來違規吸收和虛假增加存款。

銀行發行理財產品的行為,包括其各類產品的發行比例、產品發行數量、每種產品的定價(收益率)等,都受多方因素影響,不管是沖時點還是存款偏離度的出臺雖不會對銀行理財市場的規模或收益率造成大范圍的沖擊,但會對其發行時的期限結構和收益類型的結構造成一定影響。對一些存款管理能力差的銀行影響更甚:如之前需要在月末“沖時點”的銀行會將產品的發行和到期時間集中于月末,收益率呈現翹尾,月末的一周發行的產品數量較前3周多,收益率也較之前高,發行產品的投資期限偏短,以使理財資金在月末、季末等關鍵時點轉為存款,產品分布以月度為單位呈現一定的周期性。存款偏離度的出臺,糾正了銀行存款在日常的失衡,同時也削弱甚至扭轉了之前理財產品在月末的種種現象。

目前銀行理財同業競爭形勢依然較為嚴峻,但理財產品的發行被存款左右的狀態日漸改變,將發行理財產品當作存款量的調劑工具不再是主流,理財市場和存貸市場漸漸各自為營。

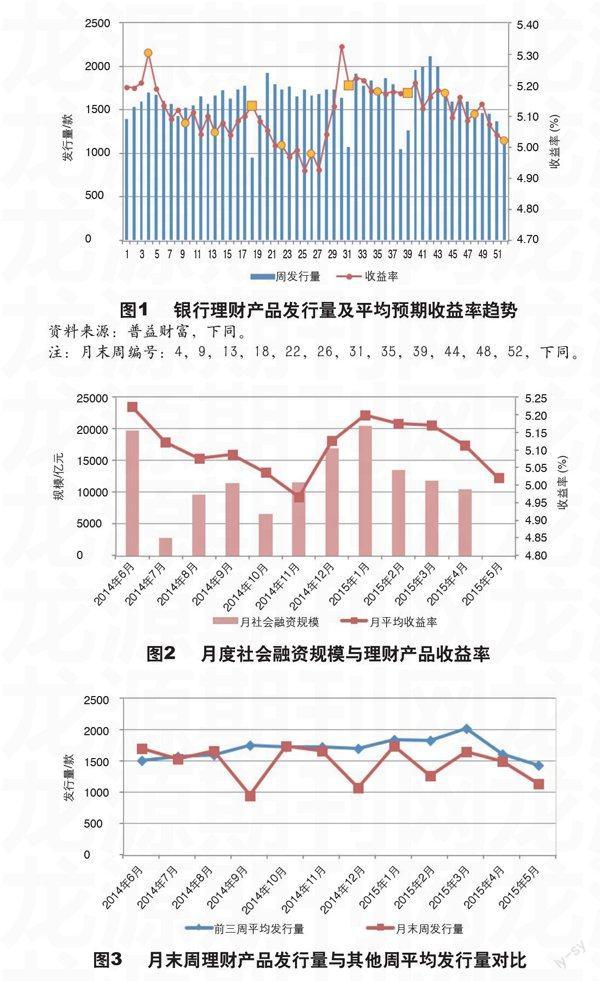

此次研究的數據截取自2014年5月31日(星期六)~6月6日(星期五)開始,2015年5月22日(星期六)~5月28日(星期五)結束,為其周數編號1~52,共52周,稱一個月發行產品的最后一周為月末周,其對應編號為月末點,如表1所示。

1 存款偏離度考察對商業銀行理財產品整體發行情況的影響

政策出臺前(見圖1節點1~4的數據),隨著月末的來臨,銀行發行的理財產品數量及平均收益率都會上升,到下月月初又會回落,且其發行量多于其他周的平均發行量(如圖2)。由于收益率還受其他因素影響(如降息、股市、社會融資需求等),相比之下產品發行數量的表現更為直接。臨近政策推出(見1圖節點5~13的數據),月末發行產品的數量與平時相比波動幅度變小,其發行量略多于其他周的平均發行量(如圖2)。政策出臺后(見圖1節點16以后的數據),月末周發行的產品數量較前3周減少。此外,產品發行數量受節日影響更大,尤其是處于月末的節日,發行量會急速回落,如圖1節點18(2014年9月27日~10月3日)、31(2014年12月27日~2015年1月2日)、39(2015年2月21?27日),適逢國慶、元旦、春節。

從發行量的變化看(如圖3),由以往的月末沖高到此后的月末發行量變少,且1個月內,前3個星期發行的產品量波動并不大,銀行不再月末沖量,表明存款偏離度對銀行理財產品的發行量影響力確實較大,進而呈現另一種“月末效應”。但從近來的趨勢看,銀行理財產品整體發行量在下降,銀行理財市場受其他因素影響更大,存款偏離度的影響日漸趨弱,呈現了銀行理財市場的新常態。

如圖2所示,銀行理財產品的收益率走勢與社會融資規模走勢基本保持一致,這是因為社會融資規模反映了社會資金緊缺狀況并間接影響資產收益率,而銀行理財產品的定價受資產收益率和市場資金緊缺程度雙重影響,所以兩者的關聯性非常強。我們的研究為銀行理財的收益率決定因素研究提供了一個新的視角,即以社會融資規模等關鍵指標來對銀行理財收益率實現評估和預測。

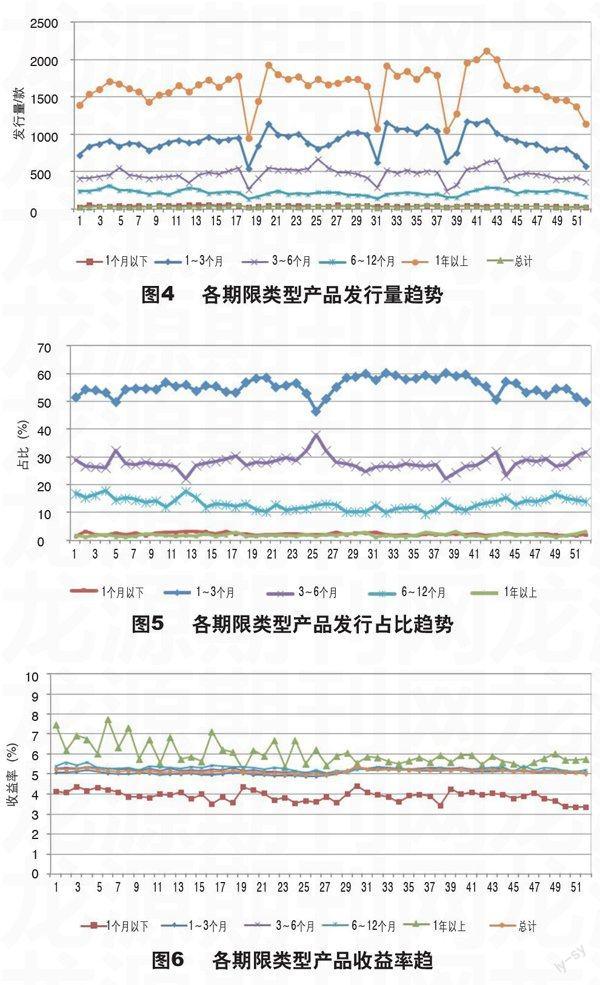

1.1 不同期限類型產品的發行狀況

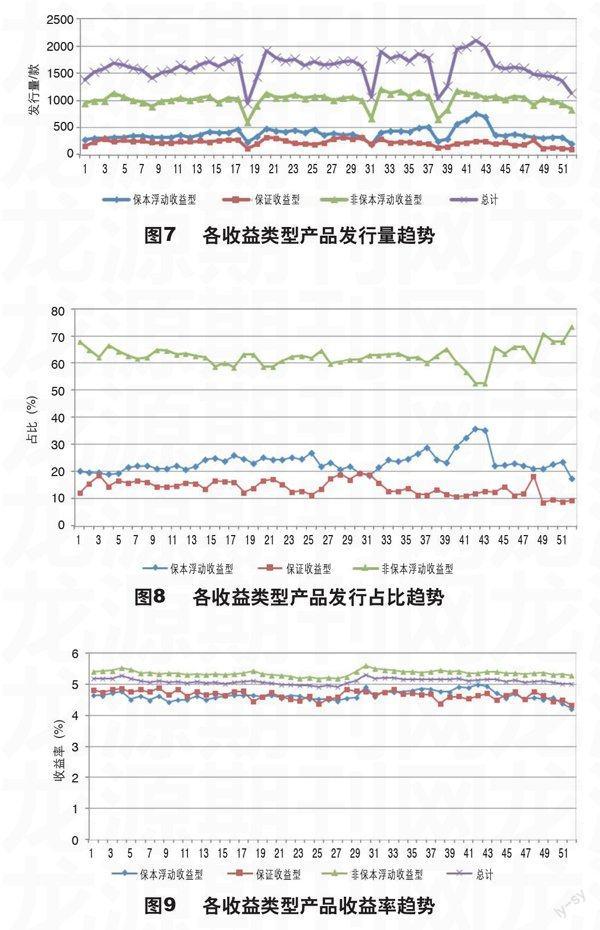

一直以來,期限為1~3月期的產品同期限為3~6月期的產品總量占全數80%以上,二者占比此消彼長,呈拉鋸狀態,如圖4~圖6。以月度為周期考察理財產品期限結構:存款偏離度指標出現后,1~3月期產品在月初占比較高,而后呈下降趨勢,與之對應的3~6月期產品呈相反方向的變化,表明銀行理財產品的投資期限在逐漸拉長;反觀存款偏離度指標出現前,理財產品隨月末的來臨,其投資期限逐漸縮短。

1.2 不同收益類型產品的發行狀況

不同收益類產品的發行絕對量,其趨勢比較類似,同之前關于總發行量的分析結果一致。存款偏離度出臺后,三者發行量在一月內前3周的發行量分布較為均勻,月末發行量少于前3周平均量,如圖7~圖9。此外,以月度為考察單位時,盡管三者在每期發行量中所占的比例并未呈現明顯的周期性變化,但從近幾月的占比來看,非保本浮動收益型產品所占比例越來越大,今后隨著大額存單的面世,保本型產品所占比例還會進一步下降。

2 存款偏離度考察對不同類型銀行的影響

股份制銀行、城商銀行發行理財產品受“存款偏離度”政策出臺的影響較大,國有銀行次之,而農商銀行幾乎不受這方面的影響,甚至在政策出臺前也沒有明顯的月末效應。由于銀行仍然在月末面臨增量存款的考察,因此時點考核依然存在。受制于存款偏離度,不同銀行在不同時期,有不同程度的差異化表現。

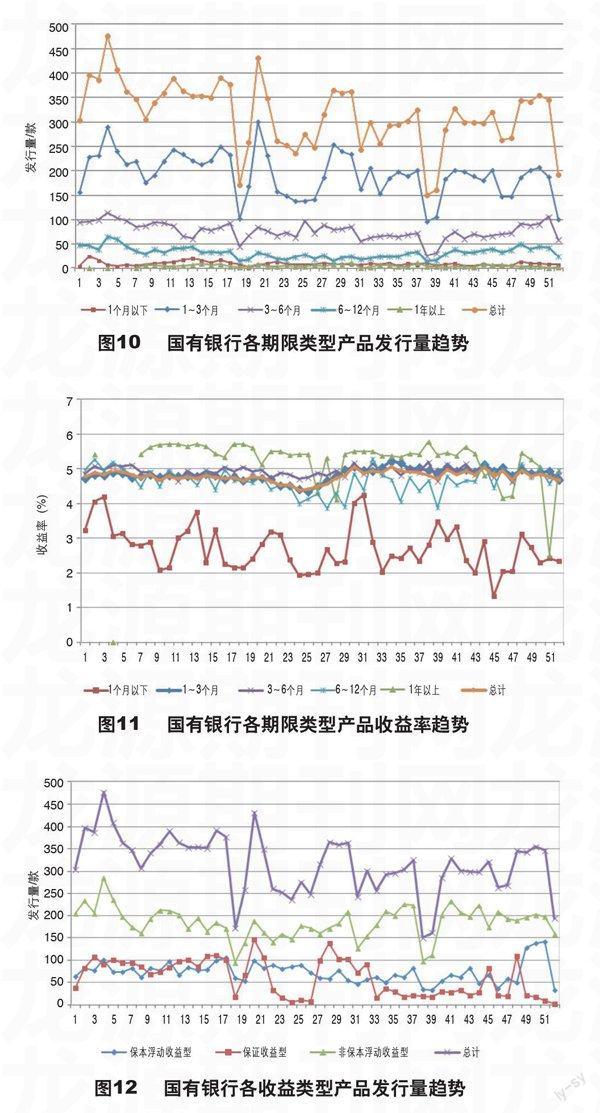

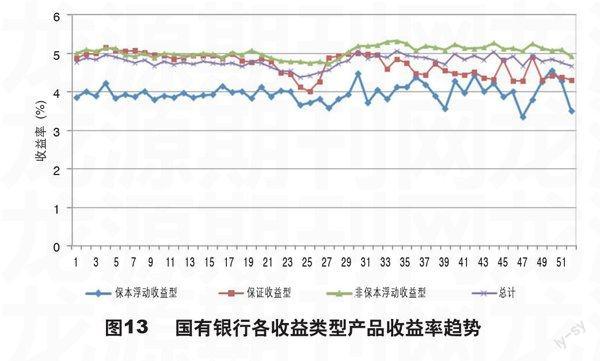

國有銀行受“存款偏離度”政策的影響也比較大。以往發行產品月末效應非常明顯,在月末周發行的產品量會陡增,政策出臺后,國有銀行依然有明顯的月末沖時點現象,如圖10~圖13。非保本型產品并沒有被前移到月前或月中發行,月末的發行占比依然較高。特別是1個月以下型產品收益率波動相當大,其月末收益率較前3周高,此狀況從2014年年底持續到2015年4月底。這反映了在新的經濟環境下,國有銀行在理財市場上的競爭力下降,與國有銀行的考核體系不無關系。相較于股份制銀行和城商銀行,國有銀行偏重于綜合負債管理,傾向各類業務整體推進,存款考察與對理財產品的考察是一體的,二者無法做到完全分離,所以在數據上也存在一定的相關性。

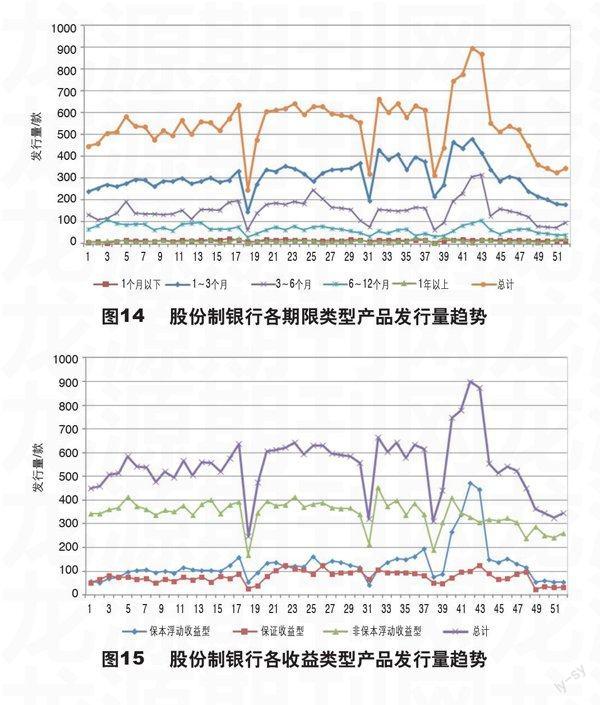

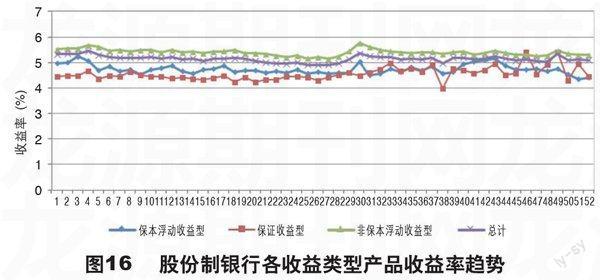

股份制銀行各部門處于相對獨立的狀態,零售部與事業部有各自的著重點,這點和國有銀行有些不同。在存款偏離度考察出臺以后,兩個部門的訴求也出現了分化,資金需求不再以月末為節點,事業部發行理財產品的主動性和掌控程度更大,銀行理財產品的月末效應基本消失。此外,各家銀行對市場資金的判斷不一致,導致了保本型產品發行量和收益率的波動,如圖14~圖16。排除偶遇假期的時期,股份銀行理財產品的周發行量都在500~650款徘徊,但在今年春節后一個月內,發行量有了大幅提高。3月第二星期發行了899款產品,后兩星期有所回落,波動原因主要來自于保本浮動收益型產品及3~6月期產品。其中,保本浮動收益型產品的占比上升,3~6月期產品占比上升同時1~3月期產品下降。這是由于春節前已發行產品的到期,投資者持現金過年,市場對流動性的需求增加,使得存續產品的大量減少,年后股份制銀行發行大量保本型產品以爭搶這部分資金。近期,股份制銀行理財產品的收益結構出現了新變動,非保本浮動收益型產品占比已連續一個月沖破70%,并極有可能繼續保持上升勢頭,而產品投資期限呈現由1~3月期向3~6月期遷移的趨勢。

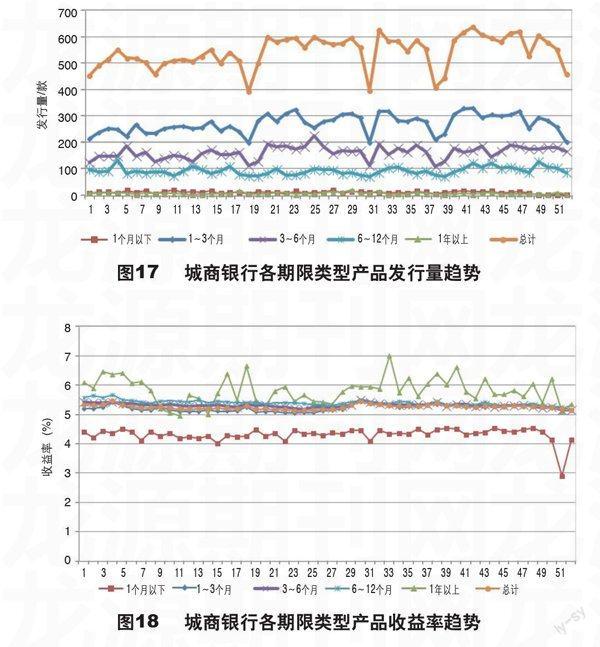

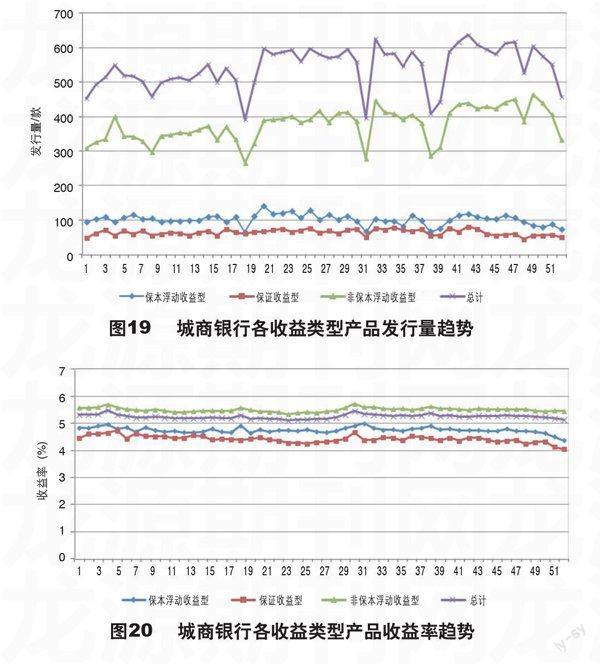

如圖17?圖20,城商銀行的情況與股份銀行比較相近,且二者是銀行理財市場的“主力”,在政策出臺前,也具有明顯的月末效應,政策出臺后,月末發行產品數量下降。不過,長期以來,城商銀行各類型產品收益率均高于市場平均水平,且波動不大,城商銀行對理財產品收益率定價過高,這實則擠壓了自己的盈利空間。

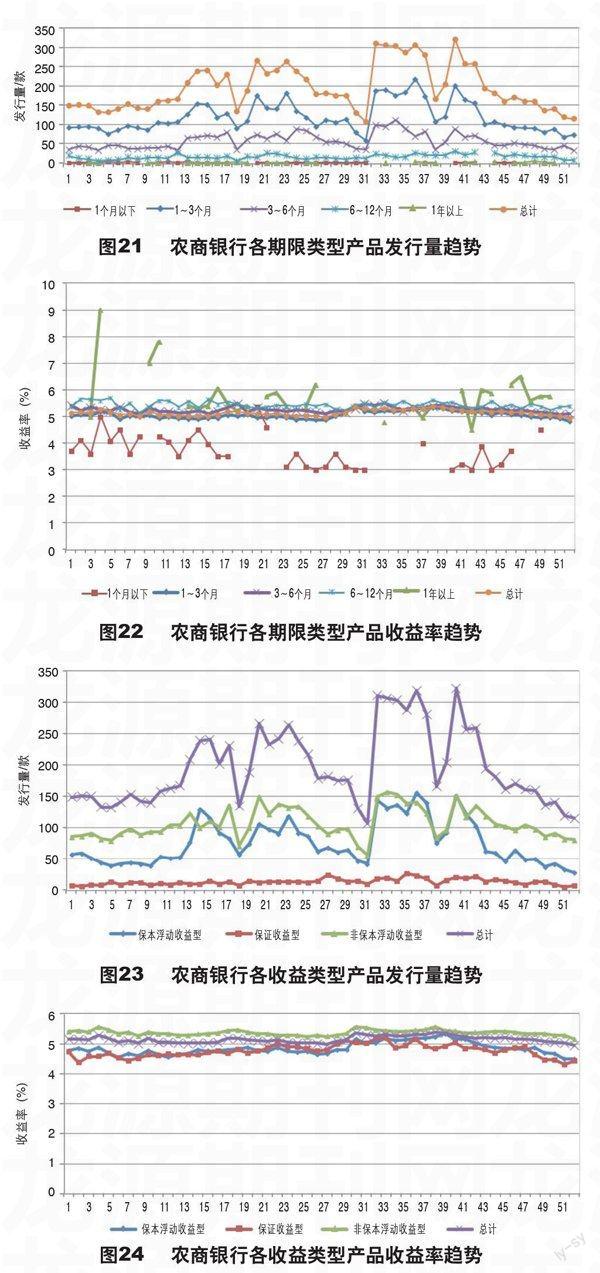

農商銀行的理財產品周發行量波動較大,波動范圍在100~320款之間,無論是存款偏離度出臺前還是出臺后,農商銀行都沒有明顯的月末效應,如圖21~圖24。其產品發行量、產品類型、期限結構、收益率的波動和變化都沒有呈現明顯的周期性,1個月以下和1年以上型的產品時有時無,反映了農商銀行對理財產品期限結構的安排上管理能力不足。一方面,農商銀行“不差錢”,存貸比較低,理財產品的發行相當“任性”,與存款相關度不高;另一方面,農商銀行理財產品的收益率在某些時段高于城商行發行的同類型產品,對市場和政策的敏感度較低,可以看出農商銀行理財產品的定價體系較為混亂。

收稿日期:2015-06-16

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46