所有制結構、軟預算約束與能源效率

2015-05-30 10:48:04劉瑞明師博白永秀

人文雜志 2015年6期

劉瑞明 師博 白永秀

內容提要 本文從企業異質性的角度研究節能減排的微觀所有制基礎,發現企業的所有制結構和預算約束影響了地區的能源效率和節能減排。當企業面臨硬預算約束時,激烈的市場競爭本身會迫使企業通過提高能源效率的方式獲得生存和實現盈利。而當企業面臨軟預算約束時,會誘發其道德風險,對節能減排的投入積極性較低。由于轉型經濟中不同所有制企業面臨的軟預算約束程度不同,致使一個地區的所有制結構決定了地區的能源效率,地區國有比重越高,軟預算約束程度越大,能源效率和節能減排績效越差。因此應轉變所有制結構,從而有效地提高能源效率,實現經濟增長和節能減排的攜手并進。

關鍵詞 所有制結構 軟預算約束 能源效率 節能減排

〔中圖分類號〕F061.3 〔文獻標識碼〕A 〔文章編號〕0447-662X(2015)06-0025-09

一、引言

日趨緊張的能源形勢和不斷惡化的環境是轉型時期中國面臨的兩大約束,這兩大約束迫使人們提高能源效率、降低單位產出能耗,尋求“環境友好型”的發展模式。而這二者都指向了“節能減排”這一共同目標。①中國究竟應該怎樣提高能源效率,實現節能減排呢?歸根結底,節能減排的目標依賴于每一個企業是否有動力實施節能減排的任務。在一個完善的市場經濟當中,企業要想實現利潤最大化,就必須提高能源效率,這和節能減排的要求是一致的。但在現實中,企業節能減排的動力具有巨大的差異。仔細觀察發現,企業節能減排動力的差異部分來自于企業異質性和預算約束的軟硬程度不同。當企業面臨硬預算約束時,激烈的市場競爭本身就迫使企業提高能源效率,主動實現節能減排。但是,當企業面臨著軟預算約束時,企業面臨的節能減排壓力較弱。對應于中國的轉型經濟特征,軟預算約束的現象在國有企業中依然普遍存在,嚴重影響著國有企業的運行和效率實現。林毅夫、蔡昉、李周:《中國奇跡:發展戰略與經濟改革》,上海人民出版社與上海三聯書店,1998年;林毅夫、李志赟:《政策性負擔、道德風險與預算軟約束》,《經濟研究》2004年第2期;樊綱:《論體制轉軌的動態過程——非國有部門的成長與國有部門的改革》,《經濟研究》2000年第1期;鄭江淮:《國有企業預算約束硬化了嗎?——對1996-2000年信貸約束政策的有效性的實證研究》,《經濟研究》2001年第8期;劉瑞明、石磊:《國有企業的雙重效率損失與經濟增長》,《經濟研究》2010年第1期;劉瑞明、石磊:《上游壟斷、非對稱競爭與社會福利——兼論國有大型企業利潤的性質》,《經濟研究》2011年第12期。轉型經濟中這種企業的異質性構成了影響節能減排的一個重要因素。

基于此,本文試圖探索節能減排的微觀所有制基礎,通過一個簡易的模型發現,轉型經濟中的國有企業由于面臨著軟預算約束,其節能減排的動力不足,而面臨硬約束的民營企業則恰恰相反。從這個意義上講,一個地區的所有制結構決定了其節能減排績效,地區國有比重越高,節能減排的績效越差。本文利用最新發展的EBM(Epsilon-based Measure)模型測度出更為可靠的能源效率指標,然后對中國各省1998-2010年的面板數據進行驗證,在采用固定效應和隨機效應模型、分位數回歸方法進行檢驗后發現,實證結果很好地支持了本文的理論假說。本文所蘊含的政策含義是:通過所有制結構的轉變,經濟增長和節能減排可以實現攜手并進。

二、文獻述評

改革開放以來,中國的污染排放呈現出波動性下降的趨勢,能源生產率的提高是二氧化碳排放強度波動性下降的主要因素。陳詩一:《中國碳排放強度的波動下降模式及其經濟解釋》,《世界經濟》2011年第4期。而且,中國的能源效率具有顯著的地區差異性,其總體上呈現出東部最高、中部次之、西部最低的態勢。在此基礎上,文獻還進一步探索了中國能源消費強度的收斂性。齊紹洲、云波、李鍇:《中國經濟增長與能源消費強度差異的收斂性及機理分析》,《經濟研究》2009年第4期;史丹、吳利學、傅曉霞、吳濱:《中國能源效率地區差異及其成因研究——基于隨機前沿生產函數的方差分解》,《管理世界》2008年第2期;師博、張良悅:《我國區域能源效率收斂性分析》,《當代財經》2008年第2期。然而,僅僅知道能源效率的變動趨勢是不夠的,還必須知道是什么因素導致了能源效率的改善。

現有的一些研究注意到轉型時期中國的產業結構變動和城市化進程對能源效率的影響。一般認為,第二產業的單位產值能耗要遠遠高于第三產業,因此,實現“退二進三”往往意味著單位產值能耗的降低。史丹、張金隆:《產業結構變動對能源消費的影響》,《經濟理論與經濟管理》2003年第8期;魏楚、沈滿洪:《能源效率及其影響因素:基于DEA的實證分析》,《管理世界》2007年第8期。此外,也有文獻發現城市化進程的不斷推進也會影響到能源效率的改進。Shen, Lei Cheng, Sheng Kui Gunson, Aaron James and Wan, Hui, “Urbanization, Sustainability and the Utilization of Energy and Mineral Resources in China Cities”, Energy Policy, vol.22, 2005, pp.287~302; Liu, Yao Bin, “Exploring the Relationship between Urbanization and Energy Consumption in China Using ARDL (Autoregressive Distributed lag)and FDM (Factor Decomposition Model)”, Energy, vol.34, 2009, pp.1846~1854;林伯強、劉希穎:《中國城市化階段的碳排放:影響因素和減排策略》,《經濟研究》2010年第8期。產業結構升級和城市化進程推進的思路頗為重要,也和國家的發展戰略相吻合,但是需要注意到的一點是,中國處在一個轉型經濟當中,所有制結構在各個方面影響了經濟的運行,對能源效率也不例外,因而有必要繼續探索所有制結構對能源效率的影響。

考慮到當今世界的開放經濟特性,已有一些文獻探索了對外貿易和外商直接投資對能源效率的作用。一方面,對外貿易和外資流入會產生示范效應、競爭效應以及技術溢出效應等,從而對國內企業的生產率和能源效率改進具有正面效應;Liu Z, “Foreign Direct Investment and Technology Spillover: Evidence from China”, Journal of Comparative Economics, vol.30, 2002, pp.579~602; Cheng, Kui-yin and Ping Lin,“Spillover Effects of FDI on Innovation in China: Evidence from the Provincial Data”, China Economic Review, vol.15, no.1, 2004,pp.25~44;李未無:《對外開放與能源利用效率:基于35個工業行業的實證研究》,《國際貿易問題》2008年第6期;沈利生:《我國對外貿易結構變化不利于節能減耗》,《管理世界》2007年第10期;陳媛媛、李坤望:《FDI對省際工業能源效率的影響》,《中國人口、資源與環境》2010年第6期。另一方面,在中國地區競爭的體制模式下,各個地方政府有動力爭奪更多的FDI和出口份額,這反而有可能會導致各個地區進行“趨壞”的競爭,進而各個地區成為污染天堂,降低能源效率。李鍇、齊紹洲:《貿易開放、經濟增長與中國二氧化碳排放》,《經濟研究》2011年第11期。可見,一方面,對外貿易和外商直接投資對能源效率的影響存在爭議;另一方面,貿易結構和FDI的調整更多地考慮了“短期”問題,然而從長期來看,如何有效地通過調整企業積極性提高能源效率可能是更值得探索的問題。

能源效率的提高依賴于技術的支撐,技術進步和技術效率的提高對能源效率的影響是全方位的。④李廉水、周勇:《技術進步能提高能源效率嗎?》,《管理世界》2006年第10期。大量文獻指出了技術進步和技術效率的提高對于能源效率的正面影響。Garbaccio, R. F. , Ho, M. S. and Jorgenson, D. W., “Why has the Energy-output Ratio Fallen in China?”, Energy Journal, vol.20, 1999, pp.63~91;王鋒、吳麗華、楊超:《中國經濟發展中碳排放增長的驅動因素研究》,《經濟研究》2010年第2期。李廉水、周勇還進一步采用非參數的DEA-Malmquist生產率方法分解發現,相比于技術進步來說,技術效率能夠對提高工業部門能源效率起到更大的作用,但科技進步的貢獻在不斷增大。④技術進步確實構成了節能減排的重要動力,但一個更進一步的問題是,什么樣的企業更易于采用新技術和有效地利用現有技術?已有的文獻已經指出國有企業和其他所有制企業在技術效率、配置效率和技術創新方面的差距,劉瑞明:《中國的國有企業效率:一個文獻綜述》,《世界經濟》2013年第11期。而不同所有制企業所面臨的預算約束也不同,這促使我們從企業所有制異質性的角度對能源效率提升的成因進一步加以探索。

價格作為市場經濟中最為重要的一種信號傳遞機制,有效地調節著企業的行為。已有的大量文獻發現,能源價格的上升是節能減排的重要原因,能源價格的上升能夠“逼迫”企業采用更為節約能源的技術,提高能源使用的效率。Hang, L. M. and Tu, M. Z. , “The Impacts of Energy Prices on Energy Intensity: Evidence from China”, Energy Policy, vol.35, no.5, 2007,pp.2978~2988; Fisher-Vanden,K., G.H. Jefferson, H. Liu, Q. Tao,“What is Driving Chinas Decline in Energy Intensity?”, Resource and Energy Economics, vol.26, no.1, 2004,pp.77~97; Shi, X.Y. and Polenske, K.R., “Energy Prices and Energy Intensity in China: A Structural Decomposition Analysis and Econometrics Study”, IIOA2005 Conference Paper, 06-006WP, May, 2005;楊繼生:《國內外能源相對價格與中國的能源效率》,《經濟學家》2009年第4期。但是,一方面,能源價格上升的技術提高效應需要在長期內體現,在短期內反而可能會導致企業采用價格相對較低但高污染排放的能源,引起相反的效果;另一方面,在轉型經濟當中,一個必須注意的事實是,企業的異質性決定了他們對能源價格的反應程度不同。對這種企業異質性及其引發的能源效率差異的探求構成了本文的主要任務。

然而,僅僅關注如上的因素還不足以解釋中國的現實。師博、沈坤榮指出中國地區間廣泛存在的市場分割扭曲了資源配置,使得地區工業規模經濟難以形成,能源效率較低。師博、沈坤榮:《市場分割下的中國全要素能源效率:基于超效率DEA方法的經驗分析》,《世界經濟》2008年第9期。毫無疑問,這是一個頗為接近事實的發現。但進一步的探索發現,在經濟轉型的進程中,市場分割作為對國有企業的隱性補貼而存在,所有制結構是市場分割的重要決定因素。劉瑞明:《國有企業、隱性補貼與市場分割:理論與經驗證據》,《管理世界》2012年第4期。在已有的研究當中,一部分文獻已經開始注意到經濟體制和所有制結構變化對地區能源效率的影響。史丹認為,經濟體制改變對于能源效率的提高起到了重要作用,市場經濟主要通過改進企業的X低效率和改善能源配置效率起作用。史丹:《我國經濟增長過程中能源利用效率的改進》,《經濟研究》2002年第9期。Fisher-Vanden等利用1997-1999年近2500個工業企業的數據分析發現,企業部門的所有制變革會同其他因素,導致了中國能源強度的下降。Fisher-Vanden,K., G.H. Jefferson, H. Liu., Q. Tao,“What Is Driving Chinas Decline in Energy Intensity?”, Resource and Energy Economics, vol.26, no.1, 2004,pp.77~97.Fan的研究也顯示,加速的市場化改革極大地促進了1993年以來的能源效率改進。Fan, Ying, “Can Market Oriented Economic Reforms Contribute to Energy Efficiency Improvement? Evidence from China,” Energy Policy, vol.35, 2007,pp.2287~2295.王鋒等發現,企業改革有效地促進了1997-1999年的二氧化碳排放。王鋒、吳麗華、楊超:《中國經濟發展中碳排放增長的驅動因素研究》,《經濟研究》2010年第2期。盡管這些研究的結論頗具啟示,但是一個值得深究的問題是,企業改革如何促進了能源效率?結合中國的轉型特征,企業的軟預算約束機制是一個很好的切入點。通常而言,如果企業面臨一個硬的預算約束時,激烈的市場競爭會使得企業利潤降低甚至有被淘汰的可能,這迫使其不斷地提高能源效率以應對市場競爭的壓力。但是當企業面臨著軟預算約束時,意味著有人“兜底”,這就誘發了企業的道德風險,即使不對市場競爭進行相應的調整,也不會有相應的“懲罰”,企業的積極性變差,最終導致企業的能源效率難以提高。國有企業中的軟預算約束現象較為普遍,因此地區經濟中的國有比重越大,軟預算約束程度越強,這種道德風險就越可能發生,節能減排績效也就難以保證。

三、理論模型

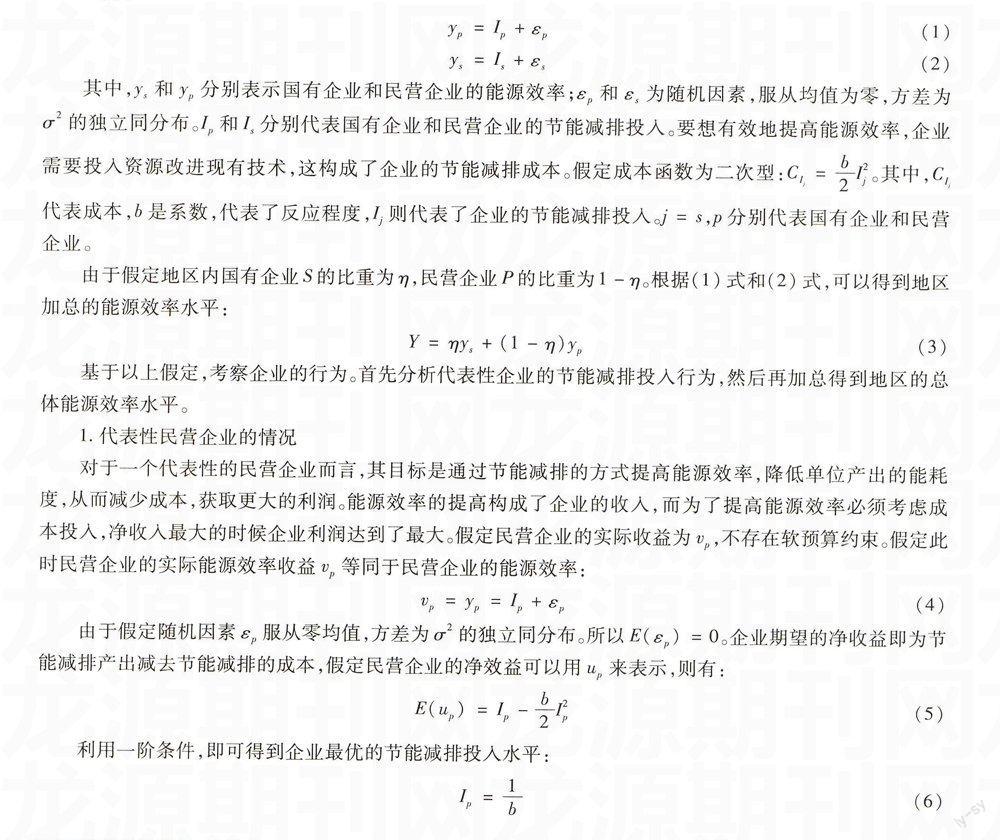

本文的模型是在對劉瑞明、石磊模型的拓展基礎上形成的。劉瑞明、石磊:《國有企業的雙重效率損失與經濟增長》,《經濟研究》2010年第1期。假定一個地區內企業的數量可以標準化為1,其中,國有企業S和民營企業P的比重分別為η和1-η。假定國有企業部門和民營企業部門的能源效率函數分別為:

yp=Ip+εp(1)

ys=Is+εs(2)

其中,ys和yp分別表示國有企業和民營企業的能源效率;εp和εs為隨機因素,服從均值為零,方差為σ2的獨立同分布。Ip和Is分別代表國有企業和民營企業的節能減排投入。要想有效地提高能源效率,企業需要投入資源改進現有技術,這構成了企業的節能減排成本。假定成本函數為二次型:CIj=b2I2j。其中,CIj代表成本,b是系數,代表了反應程度,Ij則代表了企業的節能減排投入。j=s,p分別代表國有企業和民營企業。

由于假定地區內國有企業S的比重為η,民營企業P的比重為1-η。根據(1)式和(2)式,可以得到地區加總的能源效率水平:

Y=ηys+(1-η)yp(3)

基于以上假定,考察企業的行為。首先分析代表性企業的節能減排投入行為,然后再加總得到地區的總體能源效率水平。

1.代表性民營企業的情況

對于一個代表性的民營企業而言,其目標是通過節能減排的方式提高能源效率,降低單位產出的能耗度,從而減少成本,獲取更大的利潤。能源效率的提高構成了企業的收入,而為了提高能源效率必須考慮成本投入,凈收入最大的時候企業利潤達到了最大。假定民營企業的實際收益為vp,不存在軟預算約束。假定此時民營企業的實際能源效率收益vp等同于民營企業的能源效率:

vp=yp=Ip+εp(4)

由于假定隨機因素εp服從零均值,方差為σ2的獨立同分布。所以E(εp)=0。企業期望的凈收益即為節能減排產出減去節能減排的成本,假定民營企業的凈效益可以用up來表示,則有:

E(up)=Ip-b2I2p(5)

利用一階條件,即可得到企業最優的節能減排投入水平:

Ip=1b(6)

(6)式意味著,節能減排的最優投入水平依賴于企業的成本系數,如果節能減排投入的成本越大,則節能減排的投入越小。

2.代表性國有企業的情況

由于存在軟預算約束,一旦國有企業發生虧損,政府往往通過追加投資、減稅、提供補貼等方式,保證發生虧損或面臨破產的國有企業生存下去。林毅夫、蔡昉、李周:《中國奇跡:發展戰略與經濟改革》,上海人民出版社、上海三聯書店,1998年。假定當國有企業的能源效率低于某一固定值時,政府將對國有企業進行補貼。此時,國有企業的收益可以表示為,

vs=Is+εs,Is+εsuu,Is+εs此時,國有企業的收益為,

us=vs-b2I2s(8)

則有,

E(us)=+∞u-Is(Is+εs)f(εs)dεs+uu-Is-∞f(εs)dεs-b2I2s(9)

求解一階條件,可得:

I*s=1b+∞u-Isf(εs)dεs<1b(10)

其中,根據概率密度性質,+∞u-Isf(εs)dεs<1。上式表明,在軟預算約束下,國有企業的最優節能減排投入力度低于無軟預算約束時的節能減排投入力度。在軟預算約束下,國有企業具有一定的道德風險,使得其選取一個低的節能減排投入水平。

3.所有制結構與節能減排

由于地區內國有企業S的比重為η,民營企業P的比重為1-η。現利用企業節能減排績效可以加總得出地區的節能減排績效:

Y=η1b+∞u-Isf(εs)dεs+(1-η)1b(11)

利用Y對η求偏導,可以得到:

Yη=1b(+∞u-Isf(εs)dεs-1)<0(12)

根據(12)式,可以發現的一個事實是,一個地區的國有企業比重與其節能減排成負向關系。這主要是因為國有企業存在著軟預算約束,其即使不進行節能減排也可以獲得生存權利,從而削弱了企業的節能減排動力。進一步,如果一個地區的國有比重越高,則地區內國有企業越多,軟預算約束程度越大,從而能源效率相應地也越低。從能源效率的空間維度來看,中國各個地區之間的能源效率具有顯著的差異,呈現出東部較高、中部次之、西部最低的態勢,這種能源效率的差異和地區的所有制結構具有高度的一致性。從能源效率在時間上的演進態勢來看,隨著國企改革的推進和國有比重的不斷下降,地區能源效率總體呈現出越來越高的良性態勢。通過以上分析,可以得出如下結論:給定國有企業存在軟預算約束,當一個地區的國有比重越高時,一個地區的能源效率越低,節能減排績效也越差。這也是后文需要進一步驗證的假說。

四、實證檢驗

1.變量和數據

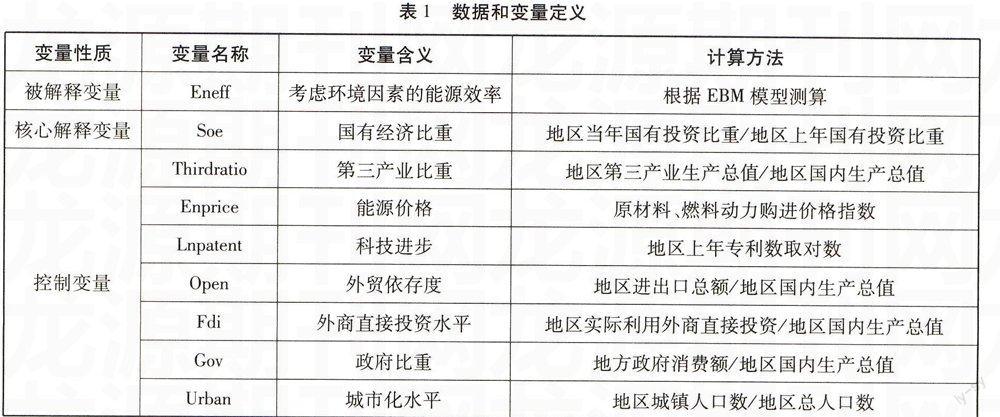

(1)被解釋變量。本文的解釋變量為根據數據包絡法(DEA)測度的能源效率。使用DEA方法測度的一個好處在于,其能夠在統一的框架下,處理多投入——多產出的效率問題。在經典的DEA模型中,以徑向測算(Radial Measure)為基礎的規模報酬不變(CCR)Charnes, A., Cooper, W. W. and Rhodes, E., “Measuring the Efficiency of Decision Making Unites”, European Journal of Operational Research, vol.2, 1978, pp.429~444.模型假定產出不變,但是這一假定條件太過嚴格,與現實經濟有頗多出入。以非徑向測算(Non-Radial Measure)為基礎的SBM(Slack-based Measure)Tone, K., “A Slack-based Measure of Efficiency in Data Envelopment Analysis”, European Journal of Operational Research, vol.130, 2001,pp.498~509.模型規避了CCR模型中投入要素同比例縮減的假定,但損失了效率前沿投影值的原始比例信息。為了克服兩類模型的弊端,Tone and TsutsuiTone, K., Tsutsui., Miki., “An Epsilon-based Measure of Efficiency in DEA-A Third Pole of Technical Efficiency”, European Journal of Operational Research, vol.207, 2010,pp.1554~1563.構建了一個綜合徑向和非徑向特點的EBM模型。鑒于EBM模型能夠很好地克服CCR模型和SBM模型的缺陷,因而采用EBM的思路對能源效率進行測度。本文的數據直接采用師博、沈坤榮的測度結果。Tone, K., Tsutsui., Miki., “An Epsilon-based Measure of Efficiency in DEA-A Third Pole of Technical Efficiency,” European Journal of Operational Research, vol.207, 2010,pp.1554~1563;師博、沈坤榮:《政府干預、經濟集聚與能源效率》,《管理世界》2013年第10期。

(2)核心解釋變量。國有投資比重(Soe):由于能源效率主要與投資有關,因此本文使用地區國有投資比重來度量國有比重,根據前述理論,預期該指標的系數顯著為負。

(3)控制變量。第三產業比重(Thirdratio)、能源價格(Enprice)、科技進步(Lnpatent)、開放程度(Open)、外商直接投資水平(Fdi)、政府消費比重(Gov)、城市化率(Ubr),這些指標的含義和計算方法見表1。

本文的數據是1998-2010年中國大陸除西藏外30個省(直轄市、自治區)的省級面板數據。所有原始數據均來源于《新中國六十年統計資料匯編》、各個年份的《中國工業經濟統計年鑒》《中國經濟統計年鑒》《中國科技統計年鑒》。

2.結果與解釋

本文利用Stata12.0軟件進行計量檢驗,在基礎回歸中,首先采用固定效應—隨機效應模型進行回歸,然后采用分位數回歸進行估計。計量結果顯示在表2、3中。

采用固定效應—隨機效應模型的回歸結果列在表2中。計量結果顯示,國有投資比重Soe的系數均在1%的顯著性水平下為負。這一結果與前文的分析一致。國有企業因為軟預算約束機制的存在,相比于民營企業具有較弱的節能減排動力,如果一個地區的國有比重越高,則地區內國有企業越多,軟預算約束程度越大,從而能源效率相應地也越低。從能源效率的空間維度來看,中國各個地區之間的能源效率具有顯著的差異,呈現出東部較高、中部次之、西部最低的態勢,這種能源效率的差異和地區的所有制結構具有高度的一致性。從能源效率在時間上的演進態勢來看,由于各個地區的國有比重都隨著改革開放深入而逐漸下降,因此,地區能源效率總體呈現出越來越高的良性態勢,計量結果支持了前文的假說。

在控制變量中,第三產業比重Thirdratio這一指標顯著為正,且均在1%的顯著性水平上顯著。這說明,第三產業的發展能夠有效地促進環境能源效率的提高,而這和國家提倡的產業升級的方向是一致的。以“原材料、燃料動力購進價格指數”度量的能源價格Enprice 對能源效率的作用為負,但不顯著。這一結果看似相悖,但其實恰恰反映了中國的現實情況。對于企業而言,能源價格對于企業的逼迫壓力可能會使其改進技術、節約能源。但是一方面,節約能源的技術改進需要大量的投入,企業需要在投入的成本和收益之間進行權衡;另一方面,節約能源技術的引進和發明在時間上具有滯后性,不能夠對當期能源效率產生很好的效果。在這種情況下,企業往往采用改變“能源使用結構”的方式來維護企業利潤,比如,原來使用單位產出污染排放量較少的石油和天然氣進行生產,能源價格的上漲可能促使企業使用單位產出污染排放量較多的煤炭進行生產,這會導致環境的惡化,從而導致“環境能源效率”的降低。技術改進的指標Lnpatent對于“環境能源效率”的作用顯著為正,這說明技術進步能夠顯著促進能源效率,這一結果和已有的文獻形成了很好的印證。政府干預的指標Gov系數不顯著,這可能是因為政府消費中既包含了政府的公共服務,又包含了其他支出所導致的。公共服務支出可以改進能源效率,但是其他支出會減弱能源效率,這兩方面相反的因素導致其不顯著。此外,外貿依存度不利于中國能源效率的改善,這一指標顯著為負,說明中國外貿依存度越高,環境能源效率越低。從中國的事實來看,這是因為中國在過去長期執行出口驅動型經濟增長模式,刺激企業從事低附加值的外貿加工業,產業不能得到有效升級,生產技術不能大幅提高,從而能源效率不能有效改善。外貿依存度越高,說明對于出口驅動型增長模式的依賴越嚴重,能源效率越低。外商直接投資Fdi對環境能源效率的作用顯著為正,這說明外商直接投資能夠帶來先進的技術、管理等,通過改善環境促進環境能源效率。城市化水平Ubr的作用為正,這說明中國未來的城市化進程與節能減排戰略具有一致性。

在基礎回歸之外,采用了分位數回歸方法進行回歸。一個可以觀察的事實是,中國各個地區的能源效率具有巨大的差異。因而,有必要采用分位數回歸方法來考察國有經濟比重對不同能源效率的地區的影響是否存在差異。在分位數回歸的過程中,仍然控制了省區固定效應,并選取了0.1、0.25、0.5、0.75、0.9這五個分位點進行回歸,回歸的結果列在表3中。觀察表3中的計量結果,可以發現,就核心變量Soe而言,這一指標在0.1、0.25、0.5、0.75、0.9五個分位點上均在1%或5%的顯著性水平下為負,這進一步印證了前述的觀點。也就是說,不管是在能源效率高的地區還是在能源效率低的地區,國有經濟比重都對能源效率具有顯著的負面效應。綜合以上多種回歸結果看,結果基本與中國的現實狀況吻合,即所有制結構影響了地區的節能減排,一個地區的國有比重越高,則其綜合環境能源效率越低,節能減排績效越差。

五、結語

中國能否實現節能減排的目標,其未來的工作重點在于建立節能減排的內在動力機制。魏楚、杜立民、沈滿洪:《中國能否實現節能減排目標:基于DEA方法的評價與模擬》,《世界經濟》2010年第3期。但是這種節能減排的內在動力究竟來源于何方?本文從所有制結構的角度為回答這一問題提供了思路。節能減排最終需要依賴于每一個企業真正提高能源效率的動力,降低單位能耗。在轉型經濟當中,由于國家和國有企業之間存在著一種隱性契約,使得國有企業在面臨虧損、破產的時候往往能夠享受到政府的各類補貼。這種軟預算約束誘發了企業的道德風險,使得其對于節能減排的動力變弱。而民營企業因為面臨硬預算約束,節能減排和其企業利潤最大化的目標具有一致性。一個地區的所有制結構在一定程度上決定了地區的能源效率,國有比重越高的地區往往能源效率越低。利用中國的省級面板數據,計量結果支持了本文的理論假說,國有比重與環境能源效率顯著負相關,所有制結構的確影響了地區的節能減排。

就當前中國的實際情形而言,中國已經走到了轉變經濟發展方式的關鍵時刻,在節能和減排的雙重約束下中國必須調整其能源戰略。蔡昉、都陽、王美艷:《經濟發展方式轉變與節能減排內在動力》,《經濟研究》2008年第6期;張友國:《經濟發展方式變化對中國碳排放強度的影響》,《經濟研究》2010年第4期;林伯強、姚昕、劉希穎:《節能和碳排放約束下的中國能源結構戰略調整》,《中國社會科學》2010年第1期;仲偉周、郭大為、仲云云、李鵬:《我國十二五期間節能減排的多元困境及應對策略》,《人文雜志》2011年第2期。本文的發現為這一路徑的探索提供了一些啟示:第一,節能減排的任務最終要落實到每一個企業,而企業的所有制結構和預算約束的程度會影響到企業的節能減排動力,因而,如果繼續保持既有的所有制結構和預算約束體制,就不可能讓企業真正主動實現節能減排。這就意味著,當前我們需要繼續推進所有制改革,通過改變所有制結構的微觀基礎和改變預算約束體制,從而主動來提高能源效率。第二,需要進一步完善企業的公司治理結構,目前不完善的公司治理結構導致企業無法將責權利對應,形成明確的責任歸屬和利潤導向機制,通過完善企業治理結構可以逐步弱化既有的軟預算約束體制,使得企業利潤目標和節能減排目標保持一致,企業在利潤追求的過程中主動實現能源效率的提高,最終達到整體能源效率提升和節能減排的效果。而且重要的是,根據已有文獻的研究,所有制結構的轉變和預算約束的硬化也構成了中國經濟增長的重要動力。因此,通過推動所有制改革和軟預算約束治理的方式,中國可以實現經濟增長和節能減排的攜手并進。

作者單位:西北大學經濟管理學院

責任編輯:韓海燕