金融生態環境、內部資本市場與企業融資約束

2015-05-30 10:48:04趙美云田麗娜

中國市場 2015年51期

趙美云 田麗娜

[摘 要]以我國滬深兩市2010—2013年上市公司數據為樣本,通過實證研究金融生態環境及其五個組成維度對企業集團內外部資本市場與企業融資約束關系的影響。文章通過實證檢驗得出:一是企業集團內部形成的資本市場能夠起到優化資金配置、降低企業投資的現金流敏感性、緩解企業融資約束的作用;二是金融生態環境的整體改善對緩解企業融資約束有一定作用,在金融生態環境的五個組成維度中區域金融發展對企業融資約束的緩解作用最有效,其次是政府行為,然后是經濟基礎和法制環境,最弱的是信用環境;三是企業集團內部資本市場對企業融資約束的緩解隨著金融生態環境整體的改善而相應減弱,內部資本市場與外部資本市場相互表現為替代效應,在構成金融生態環境的五個維度中,區域金融發展會使得內部資本市場對企業融資約束的緩解作用加強,表現為內外部資本市場的互補效應,其余四個維度的改善均會一定程度的減弱內部資本市場對企業融資約束的緩解作用,表現為內外部資本市場的替代效應。

[關鍵詞]金融生態環境;內部資本市場;企業融資約束

10. 13939/j. cnki. zgsc. 2015. 51. 047

1 引 言

內部資本市場(ICM)的概念最早由經濟學家Alchian(1969)提出,他認為,采用M型組織結構的大企業集團內部存在一個內部資本市場,它會把各個渠道的現金流集中起來,投向具有高回報率的項目,從而優化資金配置。近年來,隨著企業全球化和多元化戰略的興起,世界范圍內的企業合并、重組活動大量出現,由此產生了眾多大型企業集團,企業集團內部成員之間通過交換資源、融通資金等方式配置資源,形成了企業集團內部資本市場。目前,越來越多的研究表明,內部資本市場確實存在于企業集團之中。在我國,由于市場經濟起步較晚并且受到政策、體制的制約,企業更有動力形成集團企業通過構建內部資本市場來解決企業融資難問題。從2000年開始,“系族企業”頻繁出現,隨著企業集團的發展,我國內部資本市場運作也隨著企業集團的增多得到了很大的發展。內部資本市場存在的核心功能是提高資本配置效率,緩解融資約束,但學術界對其是否有效性卻一直存在爭議。部分學者認為內部資本市場能夠加強企業監督機制、降低信息不對稱從而緩解企業融資約束;部分學者則認為內部資本市場為集團提供了利益輸送的平臺,不僅使得代理問題嚴重化,而且可能成為大股東侵占小股東利益的途徑,即產生所謂的“隧道效應”,等等。

一個完整的資本配置過程首先需要社會資本通過外部的信貸市場、證券市場等配置給各種不同形態的企業,然后不同組織形態的企業再通過內部資本市場配置到各個分部或者子公司,進而將資金轉向到高效益的投資機會,避免因市場上信息不對稱等導致企業融資困難,影響企業發展,因此內部資本市場對于融資約束的緩解又受制于其依賴的外部環境。隨著外部金融生態環境的不斷改善,企業內部資本市場會起到金融緩沖作用還是會被活躍的外部資本市場所替代呢?

本文構建了內部資本市場緩解企業融資約束受金融生態環境影響的理論模型,實證檢驗金融生態環境與內部資本市場的機制替代作用。另外,將金融生態環境分維度來探究其是否可以降低企業現金流敏感性,緩解企業融資約束。在現有文獻中,雖然金融發展對融資約束影響的研究已有很多,但是針對金融生態環境的五個構成維度分別來做研究的文獻鮮有,因此本文有助于豐富金融生態環境、內部資本市場與企業融資約束領域的相關文獻,也為政府部門進行優化金融生態環境提供了重要的實證依據。

2 文獻回顧與研究假設

2. 1 內部資本市場與企業融資約束

內部資本市場是通過“多錢效應”和“活錢效應”來放松企業的融資約束。“多錢效應”是指內部資本市場可以將多個分部或子公司納入到同一個控制公司下之后,比當它們作為獨立的企業單獨融資要容易且在數量上能獲得更多的資金資源。“活錢效應”是指內部資本市場能更好地使資金在企業內部的不同項目或者分部之間得到分配從而提高資金的利用效率。這樣效益好的項目或分部則不必受到外部融資信息不對稱等因素的影響,也不必花費大量成本去獲取外部資金,顯然,內部資本市場就起到了幫助緩解融資約束的作用。Hyun-Han Shin 和 Young Park(1998)對韓國的企業集團的并購行為進行探討,結果顯示,外部資本市場的不發達會影響企業高效益的投資機會,而內部資本市場在信息的對稱性、及時性和準確性上有相對優勢,因此企業并購的動機正是構建集團內部資本市場,從而達到優化資源配置的作用,在一定程度上緩解企業融資約束。[1]

國內對于內部資本市場與企業融資約束的研究雖然還未成體系,但相關研究成果卻較為豐厚。大部分研究認為,企業集團內部資本市場可以通過降低金融機構的信息不對稱成本、投資風險,以及減少企業集團內部企業之間的交易成本來幫助企業成員籌集資金,緩解企業融資約束。邵軍、劉志遠(2006)通過理論研究的方法對企業集團內部資本市場與企業融資約束的關系進行了探討,認為企業集團憑借龐大的規模和良好的聲譽具有更強的融資能力,且這種能力隨著集團規模的擴大而增強,從外部籌集到資金后,集團內部資本市場再將資金從低效益的投資機會向高效益的投資機會轉移,從而緩解集團成員企業由于信息不對稱導致的融資約束問題[5]。計方,劉星(2014)等采用實證研究的方法對上市公司進行分析得出,融資約束在集團式企業中得到緩解,企業集團內部資本市場能夠在一定程度上代替銀行借款、商業信用等外部融資。[6]由于中國資本市場的欠發達,因此能起到融資約束的作用,由此,我們提出如下研究假設。

假設1:企業集團內部資本市場能夠起到降低企業投資的現金流敏感性的作用,緩解企業融資約束。

2. 2 金融生態環境及其各維度與企業融資約束

Fazzari等(1988)的經典文獻開辟了公司融資約束研究的先河,之后便有學者們逐漸開始關注對于企業所處外部金融市場環境是否以及如何影響公司融資約束的問題,并發展成為公司財務研究的一個重要領域,文獻顯示,在金融市場欠發達的國家中,公司將面臨著較高的外部融資成本,而良好的金融發展環境有助于降低企業融資成本,緩解企業融資約束。譬如,Khurana等(2006)研究發現,金融市場欠發達將迫使企業進行內部融資以避免進行代價高昂的外部融資。[2]針對中國的研究,沈紅波等(2010)實證研究顯示,在金融發展水平越好的地區,上市公司融資約束程度會顯著降低,金融發展有助于緩解企業的融資約束。[7]

金融生態環境是近年來興起的,反映宏觀層面金融環境優劣的一個重要概念。許多學者認為,良好金融生態環境的概念除了金融發展水平的改善以外,同樣需要經濟基礎、政府行為、法制環境、信用環境等各要素的改善。通常而言,在政府干預少、經濟發達、金融資源充沛、制度完善以及信用文化濃厚的金融環境中,由于企業自身注重誠信并有良好的法律制度作為保障,企業能夠實現自主經營,充分利用外部經濟和金融資源(如銀行信貸和商業信用),而且也更容易獲得商業伙伴的授信,因此企業對內部現金流的敏感性更弱。王洪生(2013)研究發現,優化金融生態環境對改善中小型科技企業的融資能力有顯著作用,而且不同金融環境因子對融資能力的影響程度存在差異。[8]王貞潔、沈維濤(2013)研究指出要從改善金融生態環境入手,提升地方金融發展水平,完善法律法規和市場中介組織,健全公眾的知識產權保護意識,以此緩解技術創新領域的融資約束、提升企業的核心競爭力。[9]而魏志華、曾愛民(2014)的研究更進一步發現,融資約束企業要獲得更多商業信用和銀行貸款的支持得益于外部良好的金融生態環境。[10]據此,我們提出如下假設。

假設2a:金融生態環境的改善有助于緩解企業融資約束,降低企業投資的現金流敏感性。

假設2b:經濟基礎、區域金融發展、政府行為、法制環境與信用環境等構成金融生態環境的五個要素的改善有助于緩解企業融資約束,降低企業投資的現金流敏感性。

2. 3 金融生態環境、內部資本市場與企業融資約束

金融生態環境對內部資本市場與企業融資約束的關系影響的研究可以分為兩類,Shin 和 Park(1999)研究指出,企業會隨著利用外部資本市場難度的增加而轉向構建內部資本市場緩解企業融資約束。[3]銀莉、陳收(2010)研究認為,具有基本金融功能的內部資本市場能替代或者彌補外部資本市場的失效。另外也有觀點認為,內外部資本市場是一種互補關系,內外部資本市場的發展會朝著相同的方向變化。[11]Khannna 和 Yafeh(2007)研究發現,內部資本市場的有效性取決于其外部資本市場的比較優勢。[4]盧建新、胡紅星(2009)研究認為在不同的情況下,內外部資本市場呈現出替代、沖突、及互補等多種特征。[12]謝軍、黃志忠(2014)研究指出對于國有企業內部資本市場對區域金融生態環境不具有替代效應。[13]在我國現階段的制度背景下,雖然,我國金融生態水平有了一定的提高,金融業改革持續推進,金融機構實力不斷增強,金融市場快速發展,金融基礎設施建設成效顯著。但金融發展的不平衡以及突出的信貸結構不平衡也普遍存在。據此,我們預期如下。

假設3a:企業集團內部資本市場緩解企業融資約束,降低企業現金流敏感性的作用隨著金融生態環境的改善而相應減弱。

假設3b:企業集團內部資本市場緩解企業融資約束,降低企業現金流敏感性的作用隨著經濟基礎、區域金融發展、政府行為、法制環境與信用環境等構成金融生態環境的要素的改善而相應減弱。

3 研究設計

3. 1 樣本選取與數據來源

本研究選取2010—2013年我國滬、深兩市A股上市公司為初始研究樣本,剔除金融類和ST類以及在創業板進行股票發行和交易的公司;剔除在2010—2013年間發生過重大資產交易從而引起經營活動發生巨大變化的公司;最后刪除所有數據缺失以及無法判斷是否屬于集團控制的公司。

關于上市公司是否附屬于企業集團的數據均由筆者通過各公司年報以及各公司互聯網查詢手工收集整理得出。借鑒辛清泉等,判斷標準如下:如果上市公司的第一大股東為集團公司或者實際上充當集團公司職能的公司,則認為上市公司附屬于企業集團。如果上市公司的第一大股東直接為各級國資委、國有資產經營公司、財政局或者其他政府機構,或者其他自身不從事任何實業經營、只從事投資控股業務的公司或個人,則認為上市公司是獨立企業。

本文2602家滬、深A股上市公司數據來源于國泰安CSMAR系列研究數據庫,2010—2013年金融生態環境的各維度的指標數據主要來源于《中國統計年鑒》、《中國區域經濟統計年鑒》、《中國金融統計年鑒》、《中國律師年鑒》及中華人民共和國國家統計局國家數據庫的各省市年鑒。本文使用 Excel 軟件進行數據統計,運用 SPSS18. 0軟件對采集數據進行分析。

3. 2 計量模型與變量設定

通過構建以下模型來檢驗假設:

Invi,t 為公司第t期的投資支出;CFI為內部現金流;E為金融生態環境指數;En(n=1、2、3、4、5)分別代表構成金融生態環境的五個維度;ICM為內部資本市場;control為一組控制變量,ε為殘差項。

借鑒李揚課題組和周瑤(2012)等人的研究成果,得出本文構建的區域金融生態環境評價指標體系要素組成,并運用因子分析得分來代表我國31個省、直轄市、自治區的整體金融生態環境及其五個維度發展程度,具體如下。

第一,經濟基礎的評價利用人均GDP、第三產業占GDP的比重、第三產業就業人員比例、房地產產業增加值/GDP、社會消費品零售額/GDP、居民消費支出/GDP、海關進出口總額/GDP 、平均貨幣工資合計、農村人均純收入、城鎮居民人均可支配收入、地區人均電信業務量等指標來衡量。第二,區域金融發展的評價指標利用金融業增加值(億元)/GDP、金融機構貸款增長率、保險密度、保險深度等指標來衡量。第三,政府行為的評價指標利用預算內財政缺口占GDP之比、行政事業費占GDP比重、預算內財政收入/預算內財政支出等指標來衡量。第四,法制環境評價指標利用每萬人口擁有的律師數、每萬人口刑事辯護數、每萬人口民事訴訟數等指標來衡量。第五,信用環境評價指標利用參加養老、失業、醫療保險三方面的總體人數進行加總與總人口相比,即得到社會保障覆蓋面、衛生生機構人員/總人口、城鎮居民家庭平均每人全年教育文化娛樂服務支出、農村居民家庭平均每人全年教育文化娛樂服務支出、城鎮登記失業率等指標來衡量。

具體變量說明見表1。

表1 變量說明

變量說明備注

變量名稱[]Variables[]變量類型[]變量含義

總投資[]Invest[]因變量[]投資活動的現金流支出/期初資產余額

內部現金流[]CFI[]解釋變量[]經營活動產生的現金流量(CFO)/期初資產余額

內部資本市場:企業內部相互資金往來[]ICM[]解釋變量[]關聯方應付金額和關聯方應收金額總和除以期初總資產

金融生態環境及其四個維度[]Eindex E1-E5[]解釋變量[]中國各省市金融生態環境綜合指數(Eindex)、經濟基礎(E1)、區域金融發展(E2)、政府行為(E3)、法制環境(E4)、信用環境(E5)

成長性[]Growth[]控制變量[]主營業務收入增長率=(本期主營業務收入-上次主營業務收入)/上期主營業務收入

企業規模[]Size[]控制變量[]期初總資產賬面價值的自然對數

資本結構[]Lever[]控制變量[]期初總負債/期初總資產

現金持有量[]Cash-1[]控制變量[]期初現金存量/期初總資產余額

時間效應[]Year[]控制變量[]以2010年為基準年,設置了4個年份虛擬變量

行業效應[]Ind[]控制變量[]以證監會行業分類標準進行劃分,共設置了20個行業虛擬變量[]除以期初資產賬面余額是為了標準化投資投資指出數據

4 實證結果及其分析

4. 1 內部資本市場對企業融資約束的影響

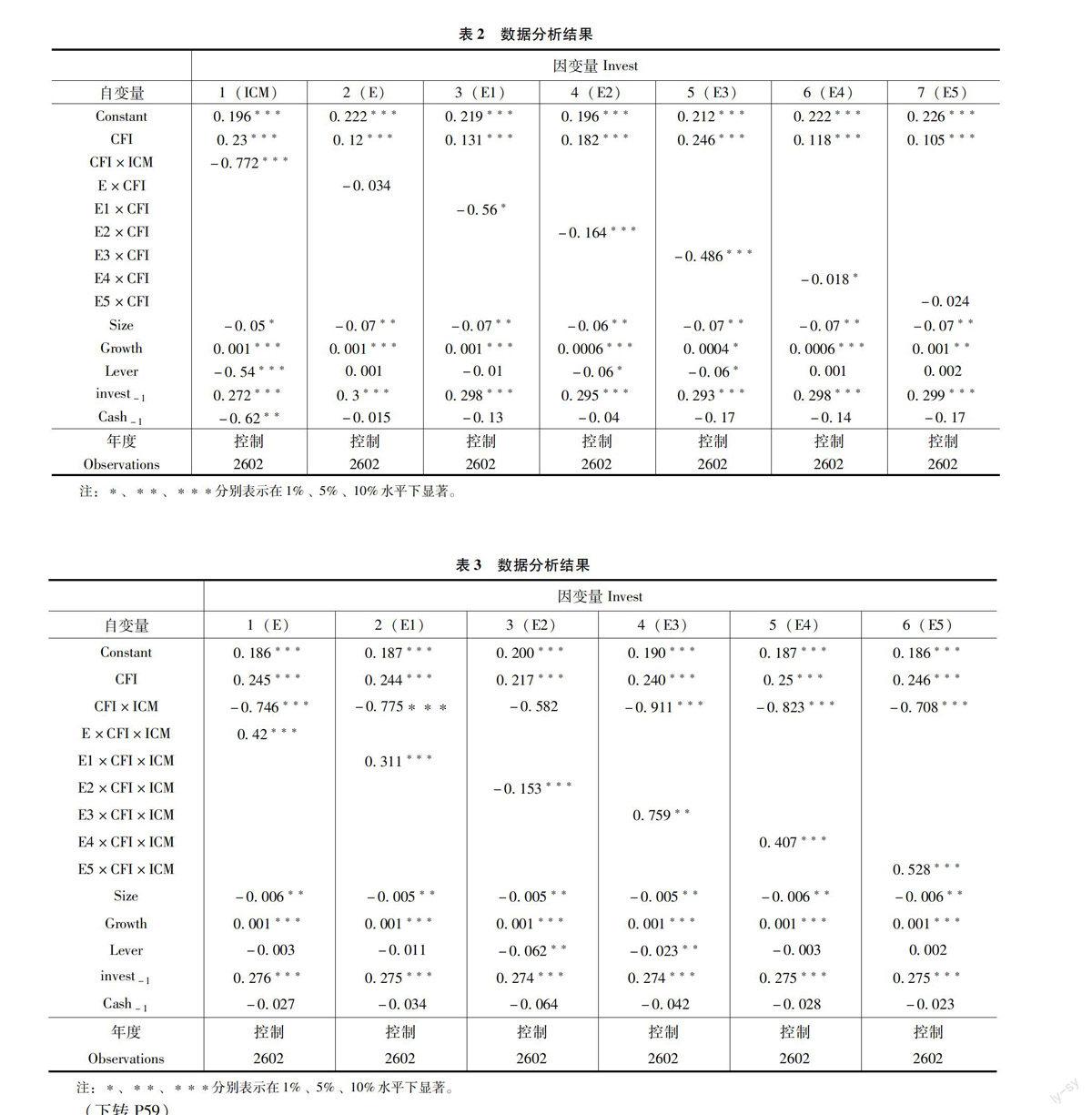

為了考察內部資本市場是否具有緩解企業融資約束的功能,我們運用計量模型檢驗了內部資本市場對企業融資約束的影響(見表2)。

表2的回歸結果顯示:在回歸模型1中,CFI的回歸系數顯著為正,而CFI×ICM的回歸系數在1%水平上顯著為負。這表明,集團內部關聯資金往來程度的強化能顯著降低企業投資對內部現金流的依賴性,該結果驗證了假設1:企業集團內部資本市場能夠起到降低企業投資的現金流敏感性的作用,緩解企業融資約束。

4. 2 金融生態環境及其不同維度對企業融資約束的影響

為了考察金融生態環境是否能夠緩解企業融資約束,以及其五個維度對企業融資約束影響程度的異同,我們運用計量模型檢驗了金融生態環境整體指數及其各維度對企業融資約束的影響(見表2)。

表2的回歸結果顯示:一是在回歸模型2中CFI的回歸系數顯著為正,而CFI×E的回歸系數為負,但不顯著,這表明總體上來說金融生態環境的改善對緩解企業融資約束有一定作用,這部分驗證了假設2a。二是在回歸模型3-6中的E1-E4的回歸系數至少在5%水平上顯著為負,模型7中E5的系數為負但不顯著。這部分驗證了假設2b。這說明金融生態環境的五個要素的改善同樣有助于緩解企業融資約束。另外,從系數結果顯著性大小來看,E2的顯著性最大,其次是E3,E1和E4相對弱些,E5最弱。可見,改善金融生態環境是一項系統的工程,要想發揮其緩解企業融資約束方面的作用,不僅需要關注金融生態環境整體的發展水平,我們同樣要重視其五個維度的全面發展,尤其去著力改善區域金融發展和政府行為方面以更有效地緩解企業的融資約束。

5 結論與政策建議

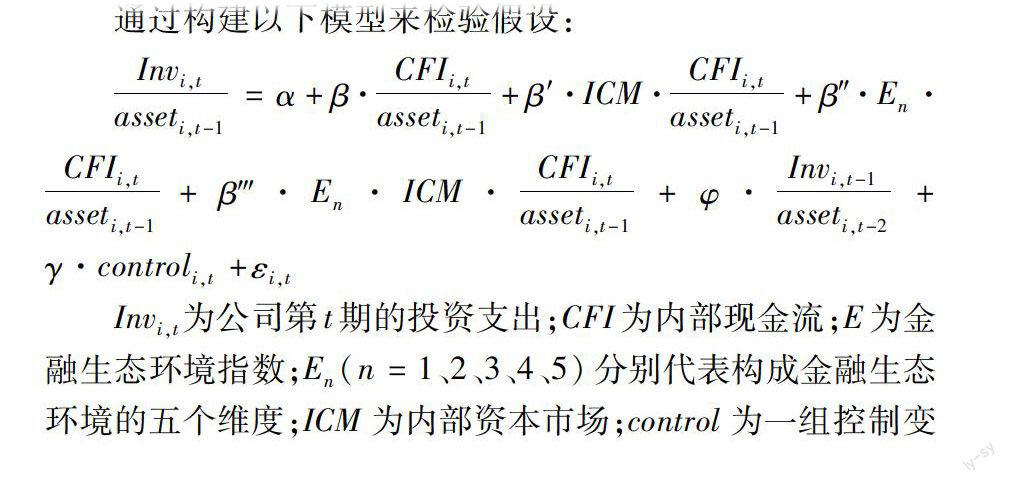

本文以2010—2013年2602家中國A股上市公司為樣本,實證檢驗了金融生態環境及其五個維度、內部資本市場對降低企業內部現金流敏感性,緩解企業融資約束的作用機制。研究發現:一是企業集團內部資本市場能夠起到降低企業投資的現金流敏感性的作用,緩解企業融資約束;二是整個金融生態環境的改善對緩解企業融資約束有一定作用,在金融生態環境的五個組成維度中區域金融生態環境對企業融資約束的緩解作用最有效,其次是政府行為,然后是經濟基礎和法制環境,最弱的是信用環境;三是企業集團內部資本市場對企業融資約束的緩解作用隨著金融生態環境的改善而相應減弱,該結果支持了Rajan和 Zingales(1998)“內部資本市場與外部資本市場相互替代”的理論,在金融生態環境的五個組成維度中,區域金融發展會使內部資本市場對企業融資約束的緩解作用加強,表現為內外部資本市場的互補效應外,其余四個維度的改善均會一定程度的減弱內部資本市場對企業融資約束的緩解作用,表現為內外部資本市場的替代效應。

基于本文的研究結果我們提出以下政策建議:第一,從根本上解決企業融資約束瓶頸不僅要依靠企業構建內部資本市場,同時也要依靠改善和發展企業外部的金融生態環境。第二,改善金融生態環境是一項系統工程,金融生態環境整體及其各個維度對緩解企業融資約束都有重要意義,因此政府在改善金融生態環境過程中必須統籌發展經濟基礎、區域金融發展、政府行為、法制環境、信用環境五個維度,并著重關注區域金融生態環境和政府行為這兩個方面。

參考文獻:

[1]Shin HyunHan,Rene Stulz. Are Internal Capital Markets Efficient?[J].The Quarterly Journal of Economics,1998.

[2]Khanna T,Palepu K. The Future of Business Groups in Emerging Markets:Long-run Evidence from Chile[J].Academy of Management Journal,2000,43(3).

[3]Shin H. ,Y. S. Park. . Financing Constraints and Internal Capital Markets:Evidence from Korean Chaeblos[J].Journal of Corporate Finance,1999,5(2):169-191.

[4]Tarun Khanna,Yishay Yafeh. Bussiness Group in Emerging Paragons or Paras-ites?[J].Journal of Literature Economics,2007(45):331-372.

[5]邵軍,劉志遠. 企業集團內部資本配置的經濟后果——來自中國企業集團的證據[J].會計研究,2008(4).

[6]計方,劉星. 集團控制、融資優勢與投資效率[J].管理工程學報,2014(1).

[7]沈紅波,寇宏,張川.金融發展、融資約束與企業投資的實證研究[J].中國工業經濟,2010(6).

[8]王洪生. 金融環境、融資能力與中小型科技企業成長[J].當代經濟研究,2014(3).

[9]王貞潔,沈維濤. 金融生態環境、異質性債務與技術創新投資[J].經濟管理,2013(12).

[10]魏志華,曾愛平,李博. 金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014(5).

[11]銀莉,陳收. 集團內部資本市場對外部融資約束的替代效應[J].山西財經大學學報,2010(8).

[12]盧建新,胡紅星. 內外部資本市場互動關系:替代、沖突與互補[J].經濟問題,2009(7).

[13]謝軍,黃志忠,何翠茹. 宏觀貨幣政策和企業金融生態環境的優化:基于企業融資約束的微觀分析[J].經濟評論,2013(7).