審計意見與國際四大、審計費用相關性研究

2015-05-30 14:26:31楊哲

中國市場 2015年51期

[摘 要]選取2012年916家A股非金融類上市公司作為樣本,建立模型實證分析了審計意見與國際四大以及審計收費之間的關系。結果表明,審計意見與國際四大之間負相關,但結論并不顯著成立;審計意見與審計收費之間顯著正相關。此結論在一定程度上消除了人們對被審計單位與審計師之間可能合謀的顧慮。此外,審計意見還與被審計單位的資產(chǎn)負債率顯著正相關,說明審計師在發(fā)表審計意見時應著重關注被審計單位的長期償債能力。

[關鍵詞]審計意見;國際四大;審計收費

10 13939/j cnki zgsc 2015 51 220

1 引 言

審計意見是指審計師在完成審計工作后,對于鑒證對象是否符合鑒證標準而發(fā)表的意見。對于財務報表審計而言,則是對財務報表是否已按照適用的會計準則編制,以及財務報表是否在所有重大方面的公允,反映了被審計者的財務狀況、經(jīng)營成果和現(xiàn)金流量發(fā)表意見。而審計師是由被審計單位雇傭,審計費用也由審計單位承擔,因此,一直以來,人們都對審計師與被審計單位是否會存在合謀現(xiàn)象,是否存在審計意見購買行為持懷疑態(tài)度。此外,國際四大事務所相較一般事務所更有實力,那事務所規(guī)模又是否會影響到審計意見的發(fā)表。

目前針對審計事務所規(guī)模與審計意見的研究較多,但尚未得出一致的結論。Francis 和 Yu(2009)研究表明審計師事務所規(guī)模與審計意見的發(fā)表之間正相關,但Boone,等(2010)認為兩者之間并沒有顯著的關系。而隨后Numan 和Willekens(2011)的研究結果顯示四大與非四大相比更不會發(fā)表非標準審計意見。同時,針對審計意見與審計費用之間的關系的研究結論也不相同,早期的研究DeFond,等(2002)顯示兩者間并沒有關系,但近期的研究Geiger 和 Blay(2011)表明審計費用與審計意見之間正相關。因此本文將基于中國2012年A股916家上市公司的數(shù)據(jù)對審計意見與國際四大以及審計費用之間的關系進行探討。研究結果可以為審計收費的制度完善提供政策建議。

本文分為以下幾部分:第二部分為研究設計,第三部分為樣本選擇與描述性統(tǒng)計,第四部分為實證結果分析,第五部分為研究結論。

2 研究設計

2 1 研究假設

根據(jù)聲譽理論(DeAngelo,1981),國際四大事務所具有的聲譽是極具價值的,為了保全其聲譽,四大事務所往往不會向客戶妥協(xié),出具低質(zhì)量的審計意見。此外Lennox(1999)的實證研究支持“深口袋”理論,發(fā)現(xiàn)大的事務所審計質(zhì)量更高,但仍容易被卷入法律訴訟。因此,國際四大最終出具審計意見時應該會更加重視對審計風險的規(guī)范。與此同時,國際四大的專業(yè)性也應該優(yōu)于普通事務所,其應更有能力發(fā)現(xiàn)被審計單位的一些弊端(劉峰,2007)。因此,綜上理論,本文提出如下假設。假設1:國際四大相較非四大事務所而言更傾向于發(fā)表非標準審計意見。

從已有文獻來看,審計費用由產(chǎn)品費用以及預期損失費用組成。其中,產(chǎn)品費用指的是執(zhí)行必要的審計程序,出具審計報告所需的費用。其會受到被審計單位的規(guī)模大小以及業(yè)務的性質(zhì)和復雜程度影響。因此當審計意見為非標準審計意見時,審計師需要花費更多的時間和精力審計,收取的產(chǎn)品費用也會更高。而預期損失費用主要包括訴訟損失和恢復名譽的潛在成本。所以當審計師預測要發(fā)表非標準審計意見時,審計師為了補償自己面臨的風險,將會尋求風險溢價(Geiger和Blay,2011)。因此,綜上分析,本文提出第二個假設。假設2:當審計意見為非標準審計意見時,審計費用更高。

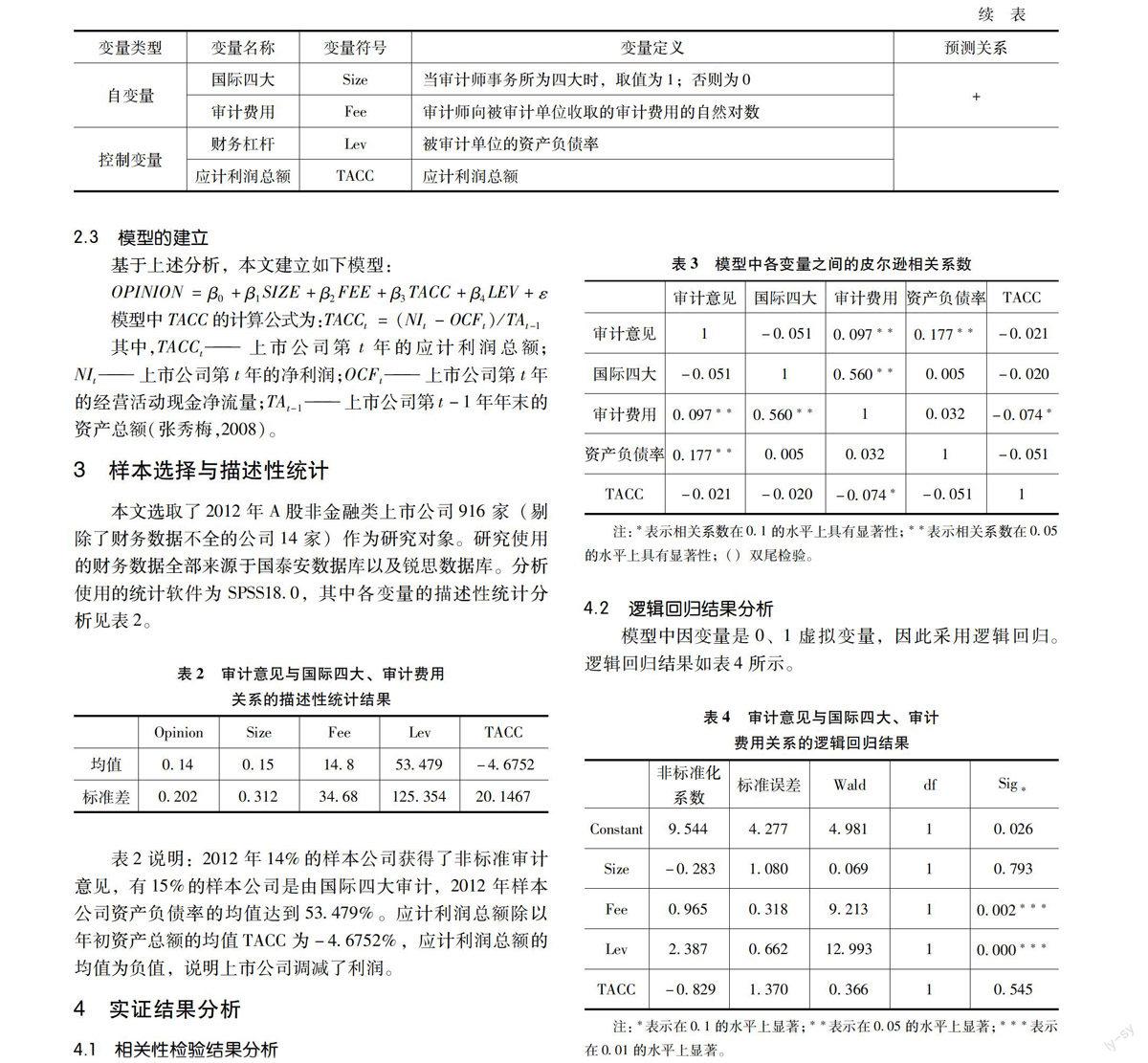

2 2 變量定義

本文以審計意見為研究的因變量,當審計意見為非標準審計意見時,取值為1,否則為0。研究的自變量有兩個,分別為國際四大和審計費用,其中將國際四大定義為啞變量,當審計事務所為國際四大時,變量取值為1,否則為0;審計費用的大小則用審計費用的自然對數(shù)值來衡量。由于影響審計意見的因素除了國際四大、審計費用以外,還有上市公司盈余管理程度(伍麗娜,2003)和公司財務狀況(張凱文,2013),因此本文還選取了TACC、LEV這兩個控制變量,以排除審計意見和國際四大以及審計費用相關性研究中的系統(tǒng)誤差。其中TACC(應計利潤總額)代表公司的盈余管理程度,LEV(資產(chǎn)負債率)代表公司的財務狀況。具體變量定義見表1。

3 樣本選擇與描述性統(tǒng)計

本文選取了2012年A股非金融類上市公司916家(剔除了財務數(shù)據(jù)不全的公司14家)作為研究對象。研究使用的財務數(shù)據(jù)全部來源于國泰安數(shù)據(jù)庫以及銳思數(shù)據(jù)庫。分析使用的統(tǒng)計軟件為SPSS18 0,其中各變量的描述性統(tǒng)計分析見表2。

4 實證結果分析

4 1 相關性檢驗結果分析

模型中各變量之間的皮爾遜相關系數(shù)經(jīng)整理后如表3所示。從表3可知:非標準審計意見與國際四大之間負相關,相關系數(shù)為-0 051,但不具有顯著性。這從一定程度上說明了國際四大更不傾向于發(fā)表非標準審計意見,這與本文之前提出的假設相反。審計意見和審計費用之間的相關系數(shù)為0 097,且在0 05的水平上顯著相關。這說明當審計意見為非標準審計意見時,審計收費更高。這與本文提出假設時的理論分析是一致的。非標準審計意見與資產(chǎn)負債率顯著正相關說明資產(chǎn)負債率高的公司更容易獲得非標準審計意見。而非標準審計意見與TACC之間負相關,但并不具有顯著性,這說明審計師沒有對上市公司的盈余管理行為出具相應的非標準審計意見。

表3 模型中各變量之間的皮爾遜相關系數(shù)

[]審計意見[]國際四大[]審計費用[]資產(chǎn)負債率[]TACC

審計意見[]1[]-0 051[]0 097**[]0 177**[]-0 021

國際四大[]-0 051[]1[]0 560**[]0 005[]-0 020

審計費用[]0 097**[]0 560**[]1[]0 032[]-0 074*

資產(chǎn)負債率[]0 177**[]0 005[]0 032[]1[]-0 051

TACC[]-0 021[]-0 020[]-0 074*[]-0 051[]1 注:*表示相關系數(shù)在0 1的水平上具有顯著性;**表示相關系數(shù)在0 05的水平上具有顯著性;()雙尾檢驗。

4 2 邏輯回歸結果分析

模型中因變量是0、1虛擬變量,因此采用邏輯回歸。邏輯回歸結果如表4所示。

表4 審計意見與國際四大、審計費用關系的邏輯回歸結果

[]非標準化系數(shù)[]標準誤差[]Wald[]df[]Sig*

Constant[]9 544[]4 277[]4 981[]1[]0 026

Size[]-0 283[]1 080[]0 069[]1[]0 793

Fee[]0 965[]0 318[]9 213[]1[]0 002***

Lev[]2 387[]0 662[]12 993[]1[]0 000***

TACC[]-0 829[]1 370[]0 366[]1[]0 545 注:*表示在0 1的水平上顯著;**表示在0 05的水平上顯著;***表示在0 01的水平上顯著。

由表4可知:國際四大的非標準系數(shù)為-0 283,顯著性概率為0 793,表明國際四大并不傾向于發(fā)表非標準審計意見,但此結論并不顯著成立。該結論并不支持本文的假設1,但在一定程度上支持Kaplan and Williams(2012)的觀點。即在近些年,大事務所更傾向于通過集中化選擇客戶來降低訴訟風險,而小事務所則通過發(fā)表非標準審計意見降低訴訟風險,因此大事務所相較小事務所而言更少發(fā)表非標準審計意見。審計費用的估計參數(shù)為-0 965,顯著性概率為0 002。這說明審計費用與非標準審計意見顯著正相關,這和本文預測相符。證實了審計師會因為發(fā)表非標準審計意見需要投入更多人力物力從而收取更高的審計費用。

5 研究結論

本文得出的研究結論:一是審計費用高時審計師更容易發(fā)表非標準審計意見。實證發(fā)現(xiàn),非標準審計意見與審計費用之間顯著正相關。這說明審計師并沒有因為向被審計單位收取更高的審計費用而發(fā)表標準審計意見,體現(xiàn)審計師具有較高的職業(yè)素養(yǎng)。而審計費用高時審計師發(fā)表非標準審計意見的原因可能在于審計師需要耗費更多的精力才能獲取充足的審計證據(jù)來支持非標準審計意見。因此為了獲取對自身勞動的補償,審計師會索取更高的審計費用。此外,被審計單位存在問題時,審計師也會傾向于索取風險溢價。二是資產(chǎn)狀況差的公司更容易獲得非標準審計意見。此結論與之前很多研究的結論一致,如張秀梅(2008)。財務狀況較差的公司經(jīng)營風險較大,審計師承擔的審計風險也較大,因此會通過發(fā)表非標準審計意見來規(guī)避訴訟風險。三是四大事務所相較非四大事務所更傾向于不發(fā)表非標準審計意見。眾所周知,四大事務所具有較強的專業(yè)能力,有實力發(fā)掘出被審計單位的財務弊端,但同時其也有能力選擇客戶,為了規(guī)避訴訟風險,四大可能傾向選擇高質(zhì)量的客戶。

參考文獻:

[1]劉峰,周福源 國際四大意味著高審計質(zhì)量嗎——基于會計穩(wěn)健性角度的檢驗[J].會計研究,2007(3):79-87

[2]伍利娜 盈余管理對審計費用影響分析—來自中國上市公司首次審計費用披露的證據(jù)[J].會計研究,2003(12):39-44

[3]張凱文 政府控制、財務狀況與審計費用[J].石家莊經(jīng)濟學院學報,2013(4):71-75

[4]張秀梅 審計意見與大股東控制力的相關性研究[J].審計與經(jīng)濟研究,2008,23(3):33-37

[5]Chen S ,DeFond M L ,Park C W Voluntary Disclosure of Balance Sheet Information in Quarterly Earnings Announcements[J].Journal of Accounting and Economics,2002,33(2):229-251

[6]Francis J R ,Michas P N ,Yu M D Office Size of Big 4 Auditors and Client Restatements[J].Contemporary Accounting Research,2013,30(4):1626-1661

[7]Kaplan S E ,Williams D D The Changing Relationship between Audit Firm Size and Going Concern Reporting[J].Accounting,Organizations and Society,2012,37(5):322-341

[8]楊新利 內(nèi)部控制與審計意見相關文獻綜述[J].中國市場,2015(16)

[作者簡介]楊哲,北京理工大學管理與經(jīng)濟學院。研究方向:工商管理。