中國金融業上市公司董事會治理效應

2015-05-30 10:48:04宋濤王懷明

金融理論探索 2015年3期

宋濤 王懷明

摘 ? 要:對金融業上市公司董事會特征與公司績效關系的實證研究發現,董事會會議次數、董事長穩定情況與公司績效正相關,但前者不顯著;董事會規模、獨立董事比例和兩職合一情況與公司績效為顯著負相關。因此,應提高董事會會議效率,科學設置董事會規模,重構獨立董事制度,完善領導權結構,推進人事制度變革,從而提高金融業上市公司董事會的治理效應。

關 ?鍵 ?詞:董事會特征;公司績效;治理效應

中圖分類號:F270.7 ? ? ? ? ?文獻標識碼:A ? ? ? ? ?文章編號:1006-3544(2015)03-0027-06

我國當前正處于經濟轉型、市場經濟深入發展的時期,公司治理面臨重重問題,特別是在金融領域這種問題尤為突出。董事會機制作為公司治理的中樞核心,對公司的績效和發展起著舉足輕重的作用。目前對于金融業上市公司董事會的治理效應,國內的研究相對較少,本文將在控制資本結構和股權結構的基礎上來研究金融業上市公司董事會特征和公司績效的關系。

一、文獻回顧

從董事會特征與公司績效關系方面來探討金融業上市公司董事會治理效應的權威研究較少,我們主要回顧了對一般上市公司的相關研究成果:

Lipton和Lorch(1992) [1] 認為對董事來說,足夠的工作時間是基本條件之一, 董事會至少每月要有一次會議, 會議次數越多, 董事們履職越充分;Jensen(1993) [2] 認為,董事會會議往往走過場,僅在討論一般事務,缺乏對管理層的評鑒;Vafeas(1999) [3] 為了驗證以上兩個觀點, 研究了董事會會議頻率與公司績效之間的關系, 檢驗結果表明二者之間存在一種反向關系, 高頻率的董事會會議僅僅可能是應對公司業績下滑的的被動反應;Lipton和Lorch(1992) [1] 的研究也指出,董事會規模增加帶來的監督收益會被增加的協調成本和遲延成本所抵消;Yermack(1996) [4] 實證研究認為董事會規模與公司價值顯著負相關;Hermalin和Weisbach(1991) [5]分別采用會計指標和Tobin Q值衡量公司績效, 發現外部董事 ① 比例與公司績效無顯著相關關系, 他們在使用聯立方程解決模型可能存在的內生性問題后,研究結論仍然沒有變化;Fosberg(1989) [6] 利用配對研究的方法研究了外部董事比例與公司業績的關系,發現二者呈負相關關系;John和Lemma(1998) [7] 的研究表明, 外部董事的比例與公司績效沒有明顯關系, 董事長和總經理兩職合一有助于企業經營效率的提高, 但是極易導致內部人控制。Agrawal和Knoeber(1996) [8] 研究發現,成長型公司的董事長與總經理兩職合一有利于公司的績效;Jensen(1993) [2] 在美國財務協會的致詞中提議公司兩職應該分離,美國的股東協會和幾個公共養老基金大力提倡董事會改革,其中也包括由不同人分別擔任CEO和董事會主席,構建二元董事會領導權結構。

關于國內相關研究,谷祺和于東智(2001) [10]發現我國上市公司在績效下降之后董事會的會議通常將增加,在董事會非正常會議頻率較高的年度及以后年度,公司的經營績效會得到微弱改進;于東智、池國華(2004) [11] 發現我國董事會的規模與公司績效呈現出顯著的倒U型二次曲線關系;何衛東和張嘉穎(2002) [12] 證實非執行董事比例、董事會領導結構不影響公司的市場價值。高明華和馬守莉(2002) [13]發現上市公司獨立董事比例與績效無關; 王躍堂(2003) [14] 通過市場反應證實獨立董事制度有助于提高公司盈余信息的可信性;王躍堂等(2008) [15] 認為董事會獨立性在股權缺乏制衡的環境中能發揮監督制約作用,提高財務信息的有用性;白重恩等(2005) [16] 實證結果表明公司的CEO同時兼任董事長將不利于提高公司的價值;高學哲、高順成(2006) [17]以我國上市公司4年數據為樣本,研究發現董事會規模與公司績效顯著負相關,獨立董事比例與公司績效顯著正相關,董事持股比例與董事會年度會議次數與公司業績之間呈現正相關關系; 宋增基(2007) [18] 認為我國上市銀行因為治理方面的特殊性,董事會的監督功能有所弱化。

二、理論分析與研究假設

假設1: 金融業董事會會議次數與公司績效正相關。因為,董事會是公司治理的核心,董事會會議是董事會發揮作用的主要表現形式和決定因素,董事會會議次數越多,董事們便能更好地履行職責,從而監督管理層的工作,提高公司績效。

假設2:金融業董事會規模與公司績效負相關。因為,董事會規模增加會帶來較多的知識與經驗,并更有可能代表更多利益相關者的利益。但同時,董事會規模過大會增加董事會成員之間溝通和協調的成本,從而導致許多創意與策略無法實施。規模大的董事會一般都存在搭便車問題,特別是那些持有小份額股權的董事,因為公司績效下滑或項目失敗不會使他們承擔自身決策所帶來的后果,這時的搭便車更符合他們的成本收益原則, 從而導致公司決策偏離價值最大化的方向。

假設3: 金融業獨立董事比例與公司績效正相關。因為,委托代理和信息理論認為,現代公司治理機構都是建立在所有權與控制權分離的前提下,因此代理和信息不對稱的問題一直存在, 這些都會導致內部人控制的出現, 具體表現為道德風險和逆向選擇,所以董事會的獨立性問題至關重要。通過引入外部獨立董事對管理層形成約束, 從而降低代理成本, 提高公司績效, 維護中小股東的利益。Fama和 Jensen(1983) [9] 認為“外部董事能夠通過監督和考核等手段來約束管理層, 其通過減少管理層和股東之間的沖突來提高公司績效”,因而獨立董事應該會降低現代公司的代理問題,提高公司的經營績效。

假設4:金融業董事長、總經理兩職合一情況與公司績效負相關。 代理理論認為董事長和總經理兩職應當分離,以體現所有權和經營權的分離和制約,從而增加董事會的監督, 如果兩職合一會降低監督的有效性,進而降低公司的績效。

假設5: 金融業董事長的穩定情況與公司績效正相關。根據信息理論和信號傳遞理論,董事長的穩定性會產生信號傳導效應, 更換董事長會被市場認為是企業改革的信號, 同時繼任的董事長可能采取與前任不同的治理決策,從而影響企業的經營管理,進而影響公司績效。

三、變量、數據及模型

(一)變量選擇

被解釋變量采用凈資產收益率指標, 主要因為該指標在上市公司績效評價中的綜合性、 通用性以及與其他上市公司的可比性, 使得該指標對于金融業上市公司具有同樣的評價性。

解釋變量主要選取代表金融業上市公司董事會特征的相關變量, 主要有董事會會議次數、規模、獨立董事比例、領導權結構以及董事長變更情況。

控制變量主要選取代表資本結構的財務杠桿比例和代表股權集中度的Z指數以及代表金融業上市公司規模的股東權益, 以此來控制其他幾個方面對公司績效的影響,借此使我們對金融業上市公司董事會特征與公司績效關系的研究建立在控制資本結構和股權結構等因素的基礎上。各變量具體見表1。

(二)樣本數據

本文研究所用的樣本及數據均來自CCER經濟金融數據庫和上海、深圳證券交易所公布的年報。樣本行業分布見表2①, 剔除數據缺失樣本和財務異常樣本,共選取24家金融業上市公司樣本2009~2013年的數據,從而形成這個期間的面板數據。

(三)模型設定

從計量學的角度來說, 面板數據模型通常有三種,即隨機效應、固定效應和混合效應三種模型。據此我們分別設定本文的研究模型如下:

1. 混合模型

ROEij=?琢+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?著ij ?(1)

其中ROEij為被解釋變量(標量),?琢表示截距項,?著ij表示隨機擾動項,?茁1~?茁5表示i個回歸向量的系數向量,?酌1~?酌3表示i個控制變量的系數向量。此模型的特點是無論對于任何個體和截面,回歸系數?琢、?茁和?酌都是相同的,因此稱為混合模型。

2. 固定效應模型

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?著ij (2)

參數同上, 此模型的特點是無論對于任何個體和截面,?琢i是隨機變量, 其變化與其他參變量有關,回歸系數?茁和?酌都是相同的,稱為固定效應模型。

3. 隨機效應模型

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?著ij (3)

參數同上, 此模型的特點是無論對于任何個體和截面,?琢i是隨機變量, 其變化與其他參變量無關,回歸系數?茁和?酌都是相同的,稱為隨機效應模型。

四、實證結果與分析

(一)描述性統計

通過表3可以看出, 樣本公司的凈資產收益率(ROE)的平均值為17.2%,處于較高的水平,比一般上市公司高,說明目前我國金融業上市公司盈利狀況較好;董事會會議次數(Dirmeet)處于4~35次的區間,平均每年13次,平均每月一次,也基本符合上市公司普遍存在的月度會議安排;董事會規模(Dirsize)3~18人,平均9人,其規模設置比較合理;獨立董事(Inddir)平均比例34.9%,是按照《公司法》的三分之一的下限比例設置的; 董事長與總經理兩職合一(Leader)的占8.3%,處于較低的水平,據統計一般上市公司兩職合一的比例是15.1%, 說明金融業上市公司更多地采用了兩職分離的領導權結構模式, 符合現在金融企業的真實現狀; 董事長變更狀況(Board)22%,董事長變更較為頻繁,說明金融企業最高治理層缺乏穩定性;Z指數5.661, 說明金融業上市公司的股權集中度不高,較為分散;資產負債率84%, 說明金融業上市公司的平均負債水平較高, 這是由金融業高財務杠桿和風險經營的特點決定的。

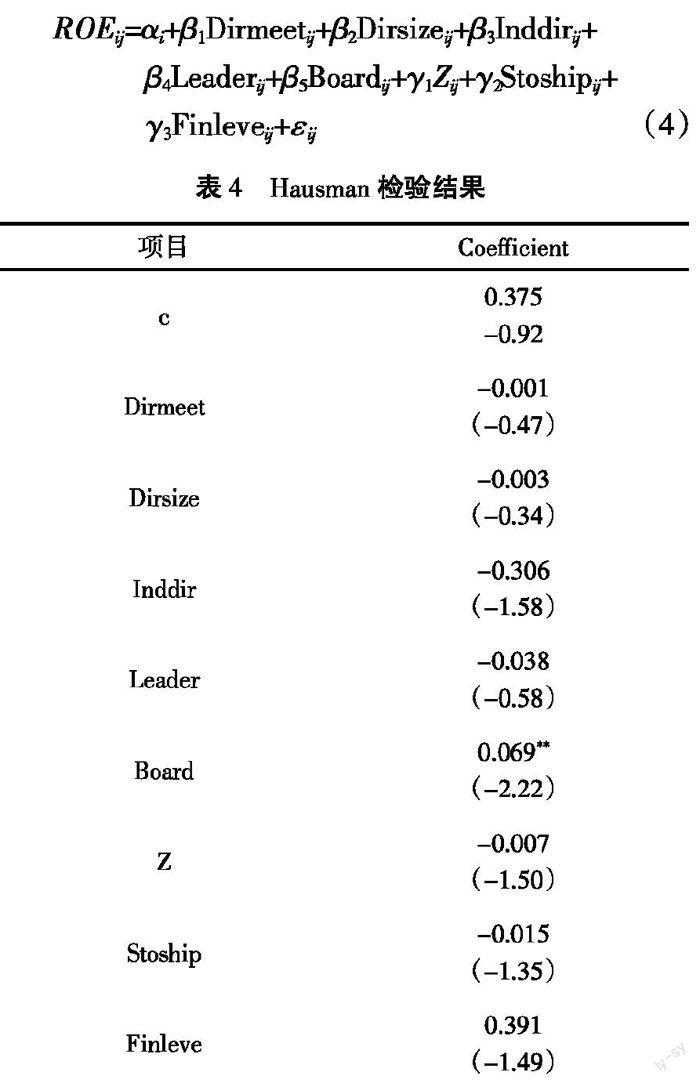

(二)Hausman檢驗

根據Hausman檢驗結果(見表4),其總體F值為2.287,在1%的顯著性水平下統計顯著,故其拒絕了個體隨機效應假設, 其面板數據模型回歸效應類別為個體固定效應,為此確定本文研究模型如下:

ROEij=?琢i+?茁1Dirmeetij+?茁2Dirsizeij+?茁3Inddirij+

?茁4Leaderij+?茁5Boardij+?酌1Zij+?酌2Stoshipij+

?酌3Finleveij+?著ij ?(4)

(三)離差變換OLS估計模型

對于短期面板數據,即使個體固定效應模型是正確設定的,?茁的混合OLS估計量也往往不具有一致性,為解決估計的一致性問題,我們進行離差變換。離差變換OLS估計法的原理是先把面板數據中個體的觀測值變換為對其平均數的離差觀測值,然后利用離差變換數據估計模型參數。具體步驟是,對于個體固定效應模型中的每個個體對應的變量計算平均數,可得到如下模型(5)。

ROEi'=?琢i+?茁1Dirmeeti'+?茁2Dirsizei'+?茁3Inddiri'+

?茁4Leaderi'+?茁5Boardi'+?酌1Zi'+?酌2Stoshipi'+

?酌3Finlevei'+?著i' (5)

將模型(5)與模型(4)相減,消去截距項,得到模型(6),對模型(6)進行OLS估計 ① 。

ROEij-ROEi'=?茁1(Dirmeetij-Dirmeeti')+

?茁2(Dirsizeij-Dirsizei')+?茁3(Inddirij-Inddiri')+

?茁4(Leaderij-Leaderi')+?茁5(Boardij-Boardi')+

?酌1(Zij-Zi')+?酌2(Stoshipij-Stoshipi')+

?酌3(Finleveij-Finlevei')+(?著ij-?著i') ?(6)

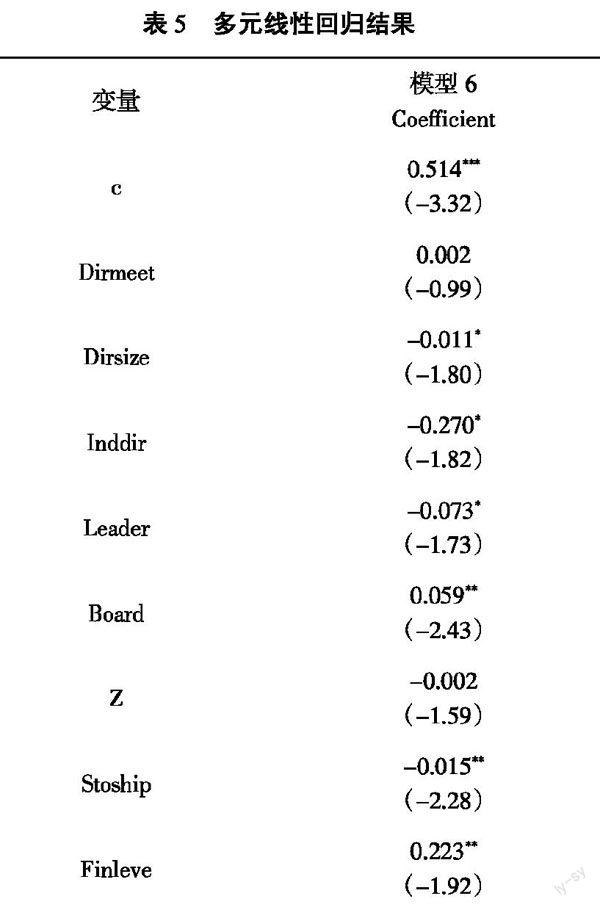

(四)回歸分析

對離差變換后的個體固定效應模型進行多元線性回歸分析(見表5),從中可以看出:

1. 董事會會議次數與公司績效正相關, 但不顯著,假設1未通過檢驗。由此可以看出金融業上市公司董事會會議的有效性還需要進一步提升。股權分置改革后, 盡管金融業上市公司董事會結構趨向多元化,但主要還是國有股和法人股的代表,這使得代理問題和搭便車問題依然存在, 董事會一定程度上還是舉手表決的工具。同時從內容上分析,董事會會議較少討論經營管理和對管理層的治理約束,更多的是在關注公司的人事變動、財務運作和制度制定等,而公司績效主要來源于經營管理,所以董事會會議次數未體現出務實性和提升績效的有效性。

2.董事會規模與公司績效在10%的統計水平上顯著負相關,假設2通過檢驗。這與國內外大多數學者的研究結論是一致的, 說明隨著董事會規模的增加,帶來的人力成本、協調成本和決策損失可能會抵消甚至超過為公司帶來的績效增加。 與一般上市公司相比,金融業尤其是上市銀行的董事會規模較大,人數幾乎達到了公司法規定人數的上限, 這更應該引起足夠的重視和進一步的研究。

3.獨立董事比例與公司績效在10%的統計水平下顯著負相關,假設3未通過檢驗。究其原因,主要是獨立董事的治理效應不明顯, 各單位設置獨立董事僅僅是為了滿足法律規定。一方面獨立董事“不懂事”。金融業上市公司的獨立董事大都是在經濟金融領域具有一定知名度的高等院校和科研院所的教授,本身具有較為繁重的工作任務,其對上市公司的情況和內部治理關注度不足, 很難在董事會決策中發揮“逆時針”的監督作用,其提出的政策建議也大多是從理論角度,往往與公司實務相去甚遠,甚至導致績效的降低。另一方面,獨立董事“難獨立”。獨立董事在上市公司領取津貼,金融業的津貼水平從幾萬元到十幾萬元不等。在“經濟人”假設的前提下,其很難做到真正“獨立”,反而會增加公司的財務和運營負擔。另外,過多的獨立董事會對其他董事產生擠出效應,反而會影響到其決策的質量和績效。目前,我國的聲譽機制、獨立董事市場尚未建立起來,無法對獨立董事的行為形成有效約束,也是其獨立性大打折扣的重要原因。

4. 董事長、 總經理兩職合一情況與公司績效在10%的統計水平下顯著負相關,假設4通過檢驗。一般情況下,兩職合一會提高公司經營自由度,尤其是在經營危機發生的情況下能有效提高應對的靈活性,但對公司高管的監督效能會有下降;兩職分離有利于增強董事會的獨立性和監督職能,但不利于公司的靈活自由經營。上述結論說明,金融業屬于高風險行業,控制公司運營風險比日常經營的靈活性更加重要。

5.董事長的穩定情況與公司績效在5%的統計水平下顯著正相關,假設5通過檢驗。這說明金融業上市公司董事長越穩定,越會發揮其任職的長期治理效應,督促公司改善經營管理,提高公司績效。不過我國金融業上市公司大都具有國有背景,很多實際控股股東為各級政府,因此金融業上市公司的董事長很多由行政官員轉任,而金融業不斷提高的公司績效則主要來源于金融領域行業競爭和資源占用情況,故董事長的穩定任職對公司績效反而變成了“外生變量”。當然不排除行政官員為了追求政績而大力提升公司績效,但這不是市場經濟下應有的發展路徑和規則。

五、對策與建議

結合上面研究結論, 從金融業上市公司董事會效率與規模、獨立董事制度、領導權結構及人事制度變革等幾個方面提出對策與建議:

1. 提高董事會會議效率,科學設置董事會規模。提高董事會會議效率在公司決策中至關重要,也是金融業上市公司面臨的共性問題。 要合理安排董事會會議日程, 在內容上應圍繞其基本職權更多地關注戰略管理和對管理層的約束層次, 避免董事會會議的形式主義,要多做事前的監督與控制,少做事后的“滅火器”,同時要完善董事會決議執行反饋機制,而不是簡單增加會議頻率。 金融業上市公司董事會規模需要控制在一個合理區間內, 規模的適度增加有利于改善盈利能力和抗風險能力, 但是人數過多容易造成“搭便車”的情況,從而產生損害公司績效的不作為行為。因此,要依據金融企業所處的行業特征、 發展階段、 資產規模以及業務狀況等因素,確定一個合理的董事會規模, 從而更有效地發揮董事會的治理監督作用。

2. 重構獨立董事制度,促其深入改革。目前我國金融業上市公司獨立董事大部分是迎合法律和監管規定而設置的,具有典型的外生性,屬于強制性而非市場內生性變遷,所以要促進其改革。首先,要完善外部制度安排和市場環境, 使獨立董事制度內化為市場真正需要的內生性體制。其次,目前金融業上市公司的獨立董事多是有著良好社會聲譽和地位的知名人士, 其中大部分是來自經濟金融領域的專家教授,除了學歷、職稱和專業素養外,社會聲譽也是其業界評價的重要因素, 應參考我國建立征信管理信息系統的模式, 逐步在金融業上市公司中建立獨立董事評價體系, 發揮聲譽機制的約束和激勵作用。最后,獨立董事薪酬應該更多和公司績效掛鉤,從而更好地調動其工作積極性,要降低固定收入的部分,增加與公司績效掛鉤的可變收入部分, 如增加績效工資以及與績效直接相關的股票期權等, 從而有效發揮薪酬的正向激勵效應。

3. 完善領導權結構,推進人事制度變革。我國金融領域的市場化程度不斷提高,比如最近幾年商業銀行的表外業務異軍突起,對金融創新和經營靈活性提出了較高的要求,而金融業經營管理中對資產質量、風險控制方面的要求更高,要求董事會具有更強的獨立性。因此,著眼金融業的長遠發展,降低短期行為和內部人控制的影響,金融企業可以根據具體情況采用兩職分離的領導權結構。我國金融業上市公司董事長或總經理的實際產生程序一般由實際控股股東提名,董事會和股東大會通過,后經金融監管機關審查任命,董事長和總經理兩職合一還是分離也實際上取決于各級政府和金融監管當局,總體上還具有濃厚的官方色彩,沒有從市場的實際需要和公司的自身狀況出發,讓上市公司自主決定最高決策層頂層設計。隨著金融體制深入改革和發展,國家正逐步在金融領域引入民營資本和外資資本,金融業逐步由集中型股權結構向中間型股權結構轉化。實現股權多元化和分散化后,應該由上市公司根據市場規律和企業自身發展自主決定最高治理層和管理層的配置,減少政府行政干預,深化配套人事制度變革,使其真正成為自主運行的市場主體。

參考文獻:

[1]Lipton,M. and J. Lorsch. A Model Proposal for Improved Corporate Governance[J]. Business Lawyer,1992,48(1):59-77.

[2]Jensen,M. Ihe Modern Industrial Revolution Exit and the Failune of Internal Control System[J]. Journal of Finance,1993,48(3):831-880.

[3]Vafeas,N. Board Meeting Frequency and Firm Performance[J]. Journal of Financial Economics,1999,53(1):113-142.

[4]Yermack,D. Higher Valuation of Companies with a Small Board of Directors[J]. Journal of Financial Economics,1996,40(2):185-212.

[5]Hermalin,B. E. and Weisbach,M. S. The effects of Board Composition and Direct Incentives on Firm Performance[J]. Finacial Management,1991,20(4):91-102.

[6]Fosberg, R. Outside Directors and Managerial Monitoring[J]. ABER,1989,20(2):24-32.

[7]John,K. and Lemma,W. Corporate Governance and Board Efectiveness[J]. Journal of Banking and Finance,1998,22(4):371-403.

[8]Agarwal,A. and Knoeber,C. R. Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J]. Journal of Financial and Quantitative Analysis,1996,31(3):377-397.

[9]Fama,E. F. and M. C. Jensen. Separation of Ownership and Control[J]. Journal of Law and Economics,1983,26(2):301-325.

[10]谷祺,于東智. 公司治理、董事會行為與經營績效[J]. 財經問題研究,2001(1):58-65.

[11]于東智,池國華. 董事會規模、穩定性與公司績效:理論與經驗分析[J]. 經濟研究,2004(4):70-79.

[12]何衛東,張嘉穎. 所有權結構、資本結構、董事會治理與公司價值[J]. 南開管理評論,2002(2):17-20.

[13]高明華,馬守莉. 獨立董事制度與公司績效關系的實證分析[J]. 南開經濟研究,2002(2):64-68.

[14]王躍堂. 獨立董事制度的有效性——基于自愿設立獨立董事行為的初步評價[J]. 經濟科學,2003(2):87-97.

[15]王躍堂,朱林等. 董事會獨立性、股權制衡與財務信息質量[J]. 會計研究,2008(1):55-62.

[16]白重恩,劉俏等. 中國上市公司治理結構的實證研究[J]. 經濟研究,2005(2):81-91.

[17]高學哲,高順成. 中國上市公司董事會效率的實證研究[J]. 云南社會科學,2006(2):65-69.

[18]宋增基. 上市銀行董事會治理與銀行績效[J]. 金融論壇,2007(5):35-40.

(責任編輯:龍會芳;校對:盧艷茹)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30