企業員工獎金分配中如何進行合理的納稅籌劃

2015-05-30 20:15:28王蕾

中國集體經濟 2015年18期

王蕾

摘要:隨著我國經濟的迅速發展,獎金已經成為企業員工收入的主要來源之一。在實際工作中,對職工的獎金分配如何進行合理的納稅籌劃,從而減輕員工的納稅負擔,是企業負責人和人力資源管理人員應該考慮的問題。文章試對員工的獎金分配與合理納稅籌劃進行簡要分析。

關鍵詞:員工;獎金分配;納稅籌劃

一、獎金個人所得稅的納稅籌劃

(一)獎金個人所得稅的納稅籌劃的實施背景

關于修改個人所得稅法的決定于2011年6月底,在全國人大常委會上表決通過,并于同年9月開始實施。在決定中,員工的薪酬數額減去3500元之后的數額屬于應該納稅的數額,超額累進稅率應用于員工薪酬,所繳納的稅率一般在3%到45%范圍之間。在已修改的個人所得稅法中,適用于員工薪酬的稅率由先前的9級超額累進變為現在的7級累進,并將取消了兩級稅率,分別為15%以及40%。稅率變化對個人的稅后收入產生了很大影響,尤其是收入高的人群。本文立足于降低員工名義收入、平均員工的薪酬水平、提高員工待遇以及利用國家的稅收優惠政策,目的是使不同水平的工資收入都具備最適宜的籌劃方案。

(二)獎金個人所得稅的納稅籌劃的內涵

關于個人所得稅的征收計算方法,國家稅務總局頒布了《關于調整全年一次性獎金等計算征收個人所得稅方法問題的通知》,明確規定:行政機關或者企事業單位,根據單位的經濟效益以及對員工的綜合考核結果,向員工發放的獎金稱為全年一次性獎金,實行年薪制或者績效工資的單位要根據對員工的考核結果來發放年薪和績效工資。員工所獲得的全年一次性獎金是員工薪酬的一部分,所以應該對這部分薪酬征收個人所得稅。納稅人獲得的全年一次性獎金所應繳納的稅額按照月來計算,扣繳義務人實行代扣代繳。

(三)獎金個人所得稅的納稅籌劃的實施效果

舉例來說,劉女士月工資數額為8500元,年度獎金總數為60000元,在新稅法下的獎金發放方式分為如下幾種情況:

1. 每個月發放5000元的獎金。劉女士每個月需要繳納稅費的收入為8500+5000-3500=10000元,所以他每月需要繳納的稅額為10000×25%-1005=1495元,每年需要繳納的稅額為1495×12=17940元。

2. 全年的獎金數額分兩次下發,第一次發放數額為30000元,第二次發放數額為30000元。這時候,劉女士第一次需要繳納稅費的收入為8500+30000-3500=35000 元,需要繳納的稅額為35000×25%-1005=7745元。用12去除30000元年終獎金,得到所適用的稅率為10%,速算扣除數為105,所以他年終獎金所繳納的稅額為30000×10%-105=2895元,而在其他11個月中,他需要繳納稅費的收入為8500-3500=5000元,所繳稅費數額為5000×20%-555=445元,所以全年繳納的稅額為445×11+7745+2895=15535元。

3. 年終時發放60000元的一次性獎金。劉女士每月繳納稅費的收入為8500-3500=5000元,所繳納稅額為5 000×20%-555=445元。用12去除年終所發的60000元一次性獎金,適用稅率為20%,速算扣除數為555,所以需要繳納稅費的獎金數額為60000×20%-555=11445元,全年所繳納的稅費為445×12+11445=16785元。

通過認真分析三種不同的方式,我們可以看到,如果將獎金平均到每個月,納稅人需承擔17940元的稅費,如果將獎金一次性發放,納稅人需承擔16785元的稅費。明顯高于將獎金分為兩次發放時所產生的稅費。繳納稅費數額雖然可以稍稍降低,可是卻很難通過上邊的分析方法找到將稅費數額降到最低的獎金分配數額。

與第一種方式相比,第三種方式之所以會減輕稅費數額,原因在于一次性發放獎金時所適用的稅率比較低,這樣就會減少繳納稅費的總數額。與第三種方式相比,第二種方式繳納的稅費數額更低,主要原因在于低稅率能夠適用于獎金的一半,也不會出現速算扣除數出現一次的情況,從而減少了稅費數額。

二、基于新稅制的年終獎金納稅籌劃的最優方案

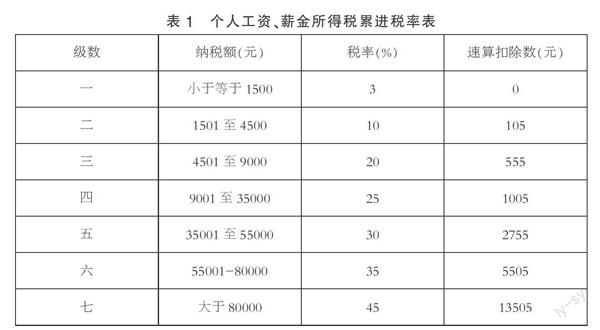

根據新稅制以及表1中所顯示的七級累進稅率、需要繳納稅費的薪酬數額以及速算扣除數,探尋適用于不同收入水平的最優籌劃方案。

在第一個工資范圍內,全年所扣除的不需要繳納稅費的數額為3500×12=42000元,全面需要繳納稅費的總額不高于1500×12+1500×12=36000元時,能夠產生很多種籌劃方案,條件是每個月的獎金數額都在1500元以下,年終一次性獎金數額在1500×12=18000元以下,這時候,無論是月收入還是年終獎金所繳納的稅費稅率都是3%。

在第二個工資范圍內,全年所扣除的不需要繳納稅費的數額為42000元,需要繳納稅費的收入為1500×12+1500×12=36000元,這時候,無論采用哪一種籌劃方案都會有一部分收入所對應的稅率為10%,分配時要考慮到發放全年的一次性獎金時所扣除的速算扣除數只能是1個月,如果全年需要繳納稅費的數額為1500×12+1500×12=36000元,不高于(1500×12+1500×12)+(4500-1500)×12=72000元,年終獎金為1500×12=18000元時,恰好適用于3%的稅率,每月需要繳納稅費的數額在1500元到4500元之間就行。

在第三個工資范圍內,全年所扣除的不需要繳納稅費的數額為42000元,當全年需要繳納稅費數額為(1 500×12+1500×12)+(4500-1500)×12=72000元,不高于(1500×12+1500×12)+(4500-1500)×12+(105×11)/(20%-10%)=83550,年終獎金為1500×12=18000元時,恰好適用于3%的稅率,應該平均分配每個月需要繳納稅費的數額。這一工資范圍內的情況十分復雜,由于扣除一個月的速算扣除數,所產生的稅費數額為105×11=1155元。由于無法得到最優的籌劃方案,所以比較起來還是20%的稅率適合一些,能夠從整體減輕稅費負擔。

在第四個工資范圍內,全年所扣除的不需要繳納稅費的數額為42000元,全年需要繳納稅費數額為83550元,不高于(1500×12+1500×12)+(4 500-1500)×24=108000元時,如果按照20%的稅率征收,所產生的稅費將會比年終獎金產生的稅負高,在這一范圍中,不低于(18 000+1155)=19155 元為約束條件,每個月需要繳納稅費的收入為(54000/12)=45元,這時候,無論是年終獎金還是每個月需要繳納稅費的數額都應適用10%的稅率。

在第五個工資范圍內,全年所扣除的不需要繳納稅費的數額為42000元,全年需要繳納稅費的數額為(1500×12+1500×12)+(4500-1500)×24=108000元時,無論怎樣籌劃都會有部分數額適用20%的稅率,分配時就要考慮一次性發放獎金時所扣除的速算扣除數只能為一個月,當全年需要繳納稅費的數額為(4500×12+4500×12)+(9000-4500)×12=162000元,年終獎為4500×12=54000元,適用稅率為10%,每個月所繳納稅費的數額在4500元到9000元之間。

在第六個工資范圍內,全年需要繳納稅費數額為42000元,全年需要繳納稅費的數額高于(4500×12+4500×12)+(9000-4500)×12=162000元,不高于(4500×12+4500×12)+(9000-4500)×12+(555-105)×11/5%=261000元,年終獎金數額為4500×12=54000元時,適用10%的稅率,每個月需要繳納稅費的數額應該相同。這一范圍內的情況也比較復雜,如果員工年終獎金高于54000元,那么需要按照20%的稅率繳納稅費,由于速算扣除數只能適用一個月,并且已經扣除過第一級和第二級的速算扣除數,因此會出現確定的稅費數額(555-105)×11=4950元。最合適的籌劃方案不能產生于這一工資范圍,通過比較發現按照25%的稅率繳納更合適,年終獎金發放時還是會產生20%的稅率,所以每月按照25%的稅率繳納是最優的籌劃方案。

在第七個工資范圍內,每月需要繳納稅費的數額增加的進入25%稅負的部分為(555-105)×11/5%=99000元,比年終獎高的二、三檔差額為(9 000-4500)×12=54000元,能夠扣除(555-105)×11=4950元所產生的稅費。如果需要繳納稅費的數額上漲,每月應繳納稅費的數額添加到年終獎金中,會產生新的稅費,因此當扣除免于繳納稅費的數額3500×12=42000元,全年需要繳納稅費的數額高于(4500×12+4500×12)+(9000-4500)×12+(555-105)×11/5%=261000元,年度獎金不超過54000元,需要繳納稅費的數額平均分配在每個月時,就會產生最優的納稅方案。

通過分析以上的工資范圍,得出:一定不能忽視年終獎金的速算扣除數,還要在相對特殊的納稅區間內使部分需要繳納稅費的數額按照比較高的稅率來計算,還要注意不能以年終獎金的方式體現,這樣就能夠得到最優的納稅籌劃方案。

三、結語

結合以上分析,企業不僅要制定能夠調動員工工作積極的獎金分配制度,而且還應該從增加工作收入的角度,根據相關納稅籌劃理論,探尋最優的獎金納稅籌劃方案,并與企業的薪酬發放表相結合,為企業員工量身定做一套年終獎金發放的實施方案。對企業來講,它們無法針對員工的個別情況來分別設計不同的納稅籌劃方案,所以只能照顧到大多數人的利益,根據員工的薪酬水平來籌劃最優的納稅方案。

參考文獻:

[1]李玉芝.淺析新稅法下全年一次性獎金個人所得稅的納稅籌劃[J].中國外資.2011(23).

[2]涂申清,吳蕾.年終獎個人所得稅的納稅籌劃探討[J].商業會計,2012(09).

[3]徐登科.企業薪酬管理體系中的個人所得稅籌劃方案[J].會計之友,2012(23).

(作者單位:魯銀投資集團股份有限公司)