我國乳制品行業現狀及前景分析

2015-05-30 10:48:04章正澤張永忠

中國集體經濟 2015年15期

章正澤 張永忠

摘要:乳制品行業作為快速消費品市場典型代表,曾經多次曝出食品安全問題,近年來,市場潛力和需求依然旺盛,但乳制品企業依然面臨一些不利消息影響。文章從乳制品行業的現狀出發,對乳制品行業的進入壁壘和供需關系進行分析,從而對乳制品行業的前景進行探討,以促進對乳制品行業更好的認識。

關鍵詞:行業壁壘;行業供需;產業升級

一、乳制品行業的進入壁壘高大,壕溝廣闊

(一)進入壁壘高大,中小型企業難以生存,新興企業較少

2008年的三聚氰胺事件轟動全國,在這之后,工業部與信息化部聯合發改委,在2009年7月共同發布了一個政策性文件——《乳制品工業產業政策》,而這也是國內針對乳制品的發展等相關問題進行的一次大變革,經過修訂之后,極大程度地提升了乳制品行業的標準。新政策有較為明顯的變動:新確立的乳制品項目可控的奶源占比提升了十個百分點,達到了40%,同時,企業的擴張成本有了大幅度的提升,而最為顯著的改變,是徹底封禁了“原奶”。

在2010年12月,《關于在乳品行業開展項目(企業)審核清理工作的通知》(質檢總局、發改委、工信部三方聯合發布)正式下發,由此,乳制品行業的審核清理工作正式拉開序幕。對于不符合標準的企業,依照相關規定,撤銷其生產許可證。相比較以往的《企業出產乳制品許可前提審查細則》,2010年新發布的更為嚴格,除了增設了許多常規性的審核項目之外,要求企業必須配合與之相應的檢測設施,對于64項指標展開自我檢測,其中就包含三聚氰胺、食品添加劑等項目。作為生產企業,必須要有相應的檢測設施,擁有符合標準的檢測水平,同時,不可委托他方進行檢測。

2012年初,中國質檢工作會議正式召開,在本次會議上,質檢總局作了相應報告:在2011年,共注銷、吊銷工業產品及食品企業的許可證1.5萬多張,依照相關規定,乳制品行業被注銷、吊銷許可證的共有426家,淘汰的企業達到40.4%。這一政策的落實,許多中小型企業被淘汰出局,而這對于大型的龍頭企業來說,是進行自身擴張的良機。

(二)行業壕溝廣闊,進口商品市場占領有限

長期以來,啤酒、葡萄酒等行業都面臨著強烈的行業競爭,尤其是來自外國品牌的沖擊,但是作為乳制品行業,并未受到嚴重的沖擊。在最近幾年,許多國外公司都進駐到了國內,比如美贊臣、雀巢等,但是,奶源受到了相當嚴格的限制,所以,這些國外公司的主打產品依舊是奶粉,而液態奶的生產及銷售,主要是和國內的企業合作,建立合資公司進行運營、從當前情勢來看,國內液態奶的終端市場依舊被幾大巨頭企業所占據,比如蒙牛、伊利、光明,而外國產品所占的比重較輕。

二、行業供需不平衡,未來幾年供給不足

由于成本增長速度過快,散戶養殖不斷退出,規模化養殖短期又難以快速推進,奶牛存欄量和單產短期內都難以得到快速提高,短期內國內乳制品市場供給將維持偏緊局面;與此同時,國內乳制品需求正處于快速增長階段,乳制品市場仍然具備巨大的想象空間,供需矛盾的客觀存在使得我國乳制品企業有充分的施展空間。

(一)供給不足,我國乳制品行業國內供給仍然存在缺口

1. 散戶養殖退出嚴重,奶牛存欄量難有增長

(1)成本端剛性增長,但收購端價格上漲卻難抵成本上升。

無論是規模養殖還是農戶散養,飼料費用都是原奶生產總成本中最主要的一塊成本。所以很大程度上飼料價格的浮動對奶牛的養殖成本、原奶的價格都起到了較大的影響。在通貨膨脹的情勢下,上游農產品以及飼料的價格在長期處于上漲的趨勢,所以,原奶的價格要有所提升,會面臨著較大的壓力。

但原奶收購價格的增速卻相對較慢。以鎮江物價局調查數據為例,2013年全市奶牛頭均產奶量提升1.72%、頭均主產品產值提升4.28%,但頭均飼養總成本受飼料、服務費用以及人工成本的上升而大幅增加,同比增長15.99%。成本端的快速增長使得全市農戶養殖頭均凈利潤大幅下滑58.44%,收購端的價格上漲難以有效抵御成本上升,農戶養殖積極性受挫嚴重。

(2)國外進口全脂奶粉給國內市場帶來巨大沖擊。在2014年,全脂粉作為乳業生產的基礎原材料,其價格持續下跌,進口的全脂奶粉的平均價格為每噸兩萬元,但是,國內企業從境內收取的原材料加工全脂奶粉的成本高達三萬多元/噸。在這種情勢下,許多企業都會選擇使用國外進口的全脂奶粉,而在國內的采購規模逐步縮減。因為企業減少了收奶的數量,所以,許多散養的農戶選擇退出。

2. 奶牛養殖規模、單產水平仍然偏低,提升之路漫長

我國奶牛單產水平僅為美國一半左右,提高絕非一日之功。2010年,我國奶牛單產水平約為5.5噸,相比發達國家8~10噸的單產水平,差距仍然較大。我國奶牛單產水平較低直接原因是由于國內散養占比高,導致良種奶牛占比低(荷斯坦奶牛占比不足1/3)、技術水平和管理水平低下、養殖觀念落后。

但規模化養殖的推進并不如想象中順利,散養在未來相當長時間內都將占據主導地位。20世紀末21世紀初,我國乳品加工業快速發展,傳統的散養和小規模家庭養殖模式越來越不適應行業發展需求,比例逐漸下降,而養殖小區、奶牛合作社和自有牧場為形式的規模牧場比例在逐漸提高。規模化養殖的推進對行業發展百利無一害,但一方面受制于國內草地退化嚴重、優質牧場缺失,另一方面受制于養殖成本快速增長,規模化養殖的效益并不如想象那么美好,兩方面共同制約國內規模化養殖推進的過程并非一帆風順,更不會一蹴而就。在未來相當長的時間內,散養和小規模家庭養殖的傳統養殖模式仍將占主導地位。

(二)需求旺盛,我國乳制品行業存在一倍以上市場空間

1. 我國人均用奶量仍遠低于亞洲其他國家及全球平均水平

我國乳制品行業發展較晚,雖然在最近幾年,其規模有了較為明顯的擴大,而且,人均用奶量也從先前的1公斤/人提高到了16公斤/人,但是,從實際調查數據來看,在2009年,國內的人均用奶量為14.47公斤/人,而在2010年,為16公斤/人。將這一數據與國際平均水準以及亞洲周圍國家(比vk 韓國、日本等)相對比來看,其差距依舊十分巨大。假設可以達到日本、韓國的平均水準,那么,國內企業的總體規模至少可以擴大一倍。

2. 行業標準提升,民眾對于乳制品信心有望逐步提高

未來,乳制品的安全問題有望伴隨行業準入標準的提升、生產許可標準的全面提高而得以有效緩解,同時,在大部制改革的過程中,對于食品安全監管部門的權責作了更深入的調整、整合,而這一舉措,也必將有益于解決乳制品的安全問題。綜合來看,在今后,乳制品在廣大民眾心中的信賴度會得到逐漸提升。

3. 新型城鎮化政策將有望在未來五到十年內激活廣闊的農村市場

我們認為,中國下一個乳制品“黃金時代”的創造,主要將依賴于目前仍未得到挖掘的農村市場。但市場需求的激發將主要依靠新執政周期(未來五到十年)中將貫穿始終的新型城鎮化政策。

我們所理解的新型城鎮化,將不再是新一輪的固定資產投資熱潮、“造城運動”或簡單的農民進城,而將是以人為本、創造新財富,是未來“擴大內需的最大潛力所在”。新型城鎮化政策的實施將促使未來國民收入再分配的天平逐漸向中小城市及廣大農村傾斜。這一收入分配結構的變化將在未來五到十年里拉動乳制品行業實現再一次快速發展、重新創造新“黃金時代”最重要的推動力量。

新一屆政府上臺后,新型城鎮化政策將會成為未來保障我國經濟增長、調節城鄉居民收入差距的重要政策之一。高收入人群對乳制品的消費將保持相對穩定,而廣大低收入人群會隨著可支配收入的增加以及乳制品企業渠道的深入普及從而增加乳制品的消費。未來農村地區將是國內乳制品行業的新“藍海”和新戰場,其乳制品消費增速將持續高于城鎮水平。

三、產品結構升級和競爭關系緩解將提高凈利率

(一)通過產品結構升級提高毛利率

從產品升級層面來看,持續提高其產品附加值才是其關鍵所在,以此方能與持續增長的高端需要相一致。許多傳統的營銷理念已經逐步被市場所淘汰,與當前行業的整體競爭情勢已不相適應,在未來的發展之中,企業生產運營的關鍵在于對產品結構的優化升級。

從最近幾年來看,城鎮人均乳制品的消費量呈現逐步減少的勢態,但是,這并不意味著已經進入到了瓶頸時期,究其本質,是由于行業在之前所出現的各種品質問題,讓人們不再以“量”為追逐目標,而更為注重其品質問題,從整體的消費格局來看,正在經歷著一場結構上的優化升級,正在向著滿足中高端消費需求的方向發展。在這種情勢下,企業只有以消費需求為核心、引導市場的發展、培育更多的忠實客戶,方能獲得可觀收益。

所以,產品的優化升級,必定會引導行業步入到下一個發展階段,而位于行業最前段的龍頭企業憑借其所具有的品牌影響效力、革新水平、營銷方式等,自身的競爭優勢必定得以擴展,引領整個市場發展。

(二)競爭關系的緩解降低企業期間費用率

在三聚氰胺事件出現之前,國內乳制品企業的發展十分可觀,所以,其首要任務就是市場份額的增長、營業收益的提升。但是,為了獲取更大的市場,各大企業采取價格戰術,其中的費用難以有效控制,企業利益的增長與營業收益的增長嚴重失衡。

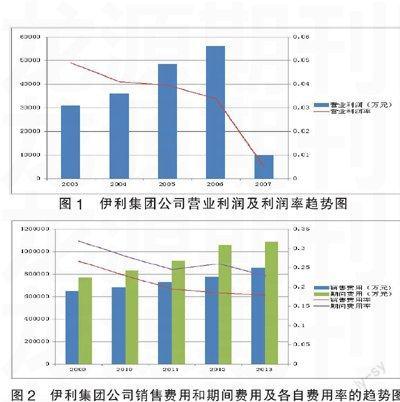

就從我們熟知的伊利集團公司來看,它是一家以地域性廠商發展而來的,其采用的營銷方式為:全渠道擴展+全產品線覆蓋,正是在這種模式之下,在國內的規模迅速擴展,利用其強大的銷售網,以及產品的研發優勢,成功引導著消費理念,同時,也在國內占據了巨大的市場份額。但是從2003年到2006年(除去2007年的凈利潤負值),企業營運收益的復合上漲速度為27.37%,但是,其營運利潤的復合上漲速度只達到10.92%,通過下面的圖例可以看出,從2003年到2007年,企業的營運利潤比率長期處于下跌趨勢,而出現這種情況的原因,無不與當初企業采取價格戰術和大規模的營銷策略所產生的大量費用有關。

2008年,是乳制品行業格局大變化的一年,在國家的宏觀把控下,行業的總體競爭情勢有所減緩,同時,利潤率也有望得到進一步的提高。如圖2可見,無論是企業的銷售費用率,還是期間費用比率,也都出現整體下跌的趨勢,特別是其銷售費用比率,表現得更為突出,整個行業的運營策略趨于穩健,而在這種情勢下,整個行業所面臨的競爭壓力也必定會降低。

四、總結

2008年三聚氰胺事件發生后,乳制品行業監管政策趨于嚴厲,行業準入門檻大幅提高,短期內國內乳制品行業仍會以幾家龍頭企業為主導。行業的供給不平衡,未來幾年供給依然不足,不過這也是國內乳制品企業的一次機會,它們依托產業結構升級、行業競爭減弱和國內人口紅利,將會迎來一輪新的快速發展期。

參考文獻:

[1]馮啟,張旭.中國乳企的戰略布局與發展思路分析[J].乳品與人類,2013(01).

[2]王斌.財務管理[M].北京:高等教育出版社,2007.

[3]王磊.中小奶企面臨大限[J].農經,2011(03).

[4]魏云飛,李偉娟.基于藍海戰略的我國乳業兩巨頭的競爭策略研究[J].價值工程,2011(26).

(作者單位:江蘇大學財經學院)