上市公司社會責任與財務績效的關系研究

2015-05-30 06:35:21張曉娟李學峰

中國集體經濟 2015年12期

張曉娟 李學峰

摘要:文章基于利益相關者的角度研究上市公司社會責任與財務績效之間的關系,利用相關性分析與多元回歸分析的分析方法實證分析上市公司社會責任的履行情況對其財務績效的影響,研究結果表明上市公司履行社會責任對其財務績效有積極的影響作用,但不同維度的社會責任對財務績效的影響程度不同。這一分析結果可以促進上市公司積極履行社會責任。

關鍵詞:上市公司;企業社會責任;財務績效

一、研究假設

如今,上市公司履行社會責任是一種建立自身信譽和社會形象的投資,它不僅可以改善上市公司的生存環境,優化上市公司的勞動關系,還可以提升上市公司的公眾形象,從而提升上市公司的財務業績。本文將上市公司社會責任分為八個方面,分別是上市公司對股東的責任、對政府的責任、對債權人的責任、對消費者的責任、對員工的責任、對供應商的責任、對社會公眾的責任。由此,得出以下幾個假設。

假設1:上市公司履行對股東的社會責任與財務績效正相關;

假設2:上市公司履行對債權人的社會責任與財務績效正相關;

假設3:上市公司履行對政府的社會責任與財務績效正相關;

假設4:上市公司履行對消費者的社會責任與財務績效正相關;

假設5:上市公司履行對員工的社會責任與財務績效正相關;

假設6:上市公司履行對供應商的社會責任與財務績效正相關;

假設7:上市公司履行對社會公眾的責任與財務績效正相關。

二、實證研究

(一)樣本數據及來源

本文的研究對象為2013年滬深兩市上市公司的財務數據,為了保證研究的有效性,避免極端值對統計結果的影響,本文剔除了被ST和PT過的上市公司,為了保證統計結果的真實性,剔除了被注冊會計師出具過非標準審計報告的上市公司;此外還剔除了披露不全的上市公司。通過篩選后取得了50家上市公司的財務數據。

本文的財務數據來源于國泰君安數據庫和巨潮資訊網,然后經筆者整理所得,對于取得的數據使用Spss19.0軟件進行實證研究。

(二)實證研究指標設計

1. 企業社會責任的衡量指標

本文從上市公司財務報告的角度出發,選取了七個能獲取財務評價指標的利益相關者,他們是股東、債權人、政府、消費者、員工、供應商和社會公眾,將上市公司對七個利益相關者社會責任表現情況分別設置相關財務指標進行衡量。

(1)上市公司對股東社會責任的財務指標。

本文采用基本每股收益來衡量上市公司對股東社會責任的履行情況。一般認為,基本每股收益越高,表明上市公司對股東社會責任履行情況越好。具體計算方法為:

基本每股收益=凈利潤/當期實際發行在外普通股的加權平均額

(2)上市公司對債權人社會責任的財務指標。

本文采用資產負債率來衡量上市公司對債權人的社會責任,一般來說,資產負債率越低,企業的償債能力越高。具體計算方法為:

資產負債率=負債總額/資產總額*100%

(3)上市公司對政府社會責任的財務指標。

本文采用營業稅金及附加率來反映上市公司對政府的社會責任,一般來說,營業稅金及附加率越高,說明企業對政府盡的責任越多,具體計算公式為:

營業稅金及附加率=營業稅金及附加/營業收入*100%

(4)上市公司對消費者社會責任的財務指標。

本文采用銷售成本率衡量上市公司對消費者的責任,該比率越低表明公司讓利給顧客的部分越多,公司的盈利越少,則上市公司對消費者社會責任的履行情況越好,具體計算指標為:

銷售成本率=主營業務成本/主營業務收入*100%

(5)上市公司對員工社會責任的財務指標。

本文采用員工獲利水平來衡量公司對員工社會責任的履行情況,該水平越高,表明公司對員工社會責任的履行情況越好,具體計算為:

員工獲利水平=企業為員工支付金額/營業收入*100%

(6)上市公司對供應商社會責任的財務指標。

本文采用應付賬款周轉率衡量上市公司對供應商的責任,一般來說,應付賬款周轉率越高,上市公司對供應商履行的社會責任責任也越好。具體計算為:

應付賬款周轉率=營業成本/平均應付賬款*100%

平均應付賬款=(期初應付賬款+期末應付賬款)/2

(7)上市公司對社會公眾責任的財務指標。

本文采用上市公司的公益貢獻率來衡量其對社會公益的責任,該水平越高,表明公司對社會公眾責任的履行情況越好,具體計算為:

公益貢獻率=營業外支出/營業收入

2. 上市公司財務績效的衡量指標

本文采用凈資產收益率作為上市公司財務績效的衡量指標,凈資產收益率反映了上市公司的獲利能力,該指標數值越大,表明上市公司資產利用狀況越好,上市公司在增加收入、節約資金使用以及合理利用資源等方面取得良好效果,所以公司的凈資產收益率越高,公司的財務績效就越好。具體計算方法為:凈資產收益率=凈利潤/平均股東權益*100%。

3. 控制變量

由于所選取的上市公司具有不同的生產和發展規模,處于不同的發展成長階段,這些因素可能會影響上市公司的財務績效,所以本文引入了上市公司的成長能力和規模兩個控制變量,采用凈資產增長率來衡量上市公司的成長能力,采用期末總資產的自然對數來衡量上市公司的規模。

4. 指標匯總和模型建立

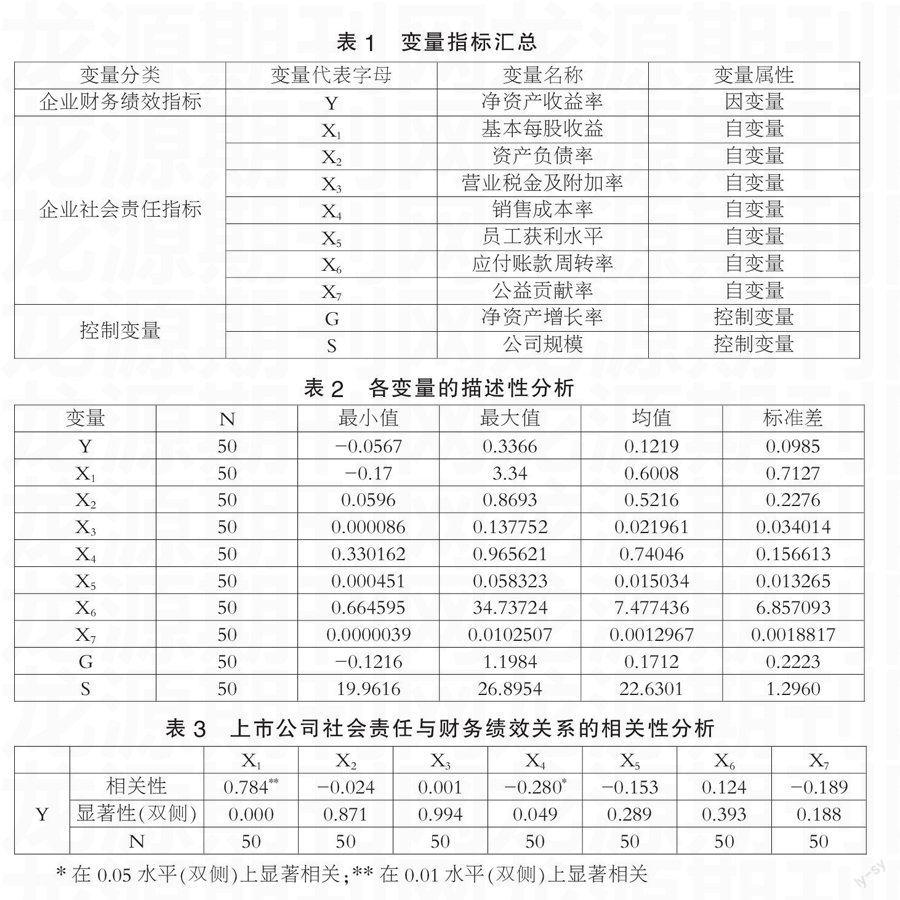

根據以上分析,本文將相關指標匯總(見表1)。

根據以上理論分析及指標的確立,本文建立如下多元線性回歸模型:

Y=a0+a1X1+a2X2+a3X3+a4X4+a5X5+a6X6 +a7X7+a8G+a9S+§(§為隨機干擾項)

三、分析檢驗

(一)描述性分析

前文已經對上市公司社會責任與財務績效關系做出了相關假設,為了驗證這些假設是否成立,下面針對上市公司進行實證研究,本文選取了50家上市公司在2013年的財務數據,對實證數據采用Excel和Spss19.0軟件進行實證分析,對各變量的描述性分析結果如表2所示。

從表2的描述性分析中可以看出:在所選取的2013年上市公司的財務數據中,凈資產收益率(Y)的最大值為0.3366,最小值為-0.0567,最大值與最小值相差較大,說明不同公司的財務績效水平存在較大差異,從其均值可看出上市公司的財務績效水平較低。基本每股收益(X1)的最大值為3.34,最小值為-0.17,負值說明上市公司并未盈利,凈利潤為負值。資產負債率(X2)反映上市公司的償債能力,從數據中可以看出,上市公司的償債能力差異較大,其均值為0.5216,總體的償債能力較好。營業稅金及附加率(X3)最大值與最小值相差較大,上市公司對政府社會責任履行情況存在差異。上市公司的銷售成本率(X4)普遍較高,其均值為0.74046,說明上市公司對消費者社會責任的履行情況較弱。員工獲利水平(X5)較低,上市公司對員工社會責任的履行情況較差。應付賬款周轉率(X6)反映上市公司對供應商的社會責任,能否及時償還貨款,應付賬款周轉率之間存在明顯差異,該比率越高表明上市公司對供應商的社會責任履行情況越好,說明上市公司資金周轉較快,能及時償還貨款。上市公司的公益貢獻率普遍較低,說明上市公司對社會公眾責任的履行情況較弱。

(二)相關性分析

采用2013年上市公司的財務績效指標和社會責任指標,以凈資產增長率和公司規模為控制變量的相關性分析,分析結果如圖3所示。

從表3的相關性分析中可得出:凈資產收益率(Y)與基本每股收益(X1)呈現顯著的正相關關系,凈資產收益率(Y)與資產負債率(X2)呈現負相關關系,說明資產負債率越低,凈資產收益率越高,則上市公司對債權人的社會責任與其財務績效是正相關關系,凈資產收益率(Y)與營業稅金及附加率(X3)呈現不顯著的正相關關系,凈資產收益率(Y)與銷售成本率(X4)呈現負相關關系,說明上市公司對消費者的社會責任與其財務績效呈正相關關系,凈資產收益率(Y)與員工獲利水平(X5)和公益貢獻率(X7)呈負相關關系,與應付賬款周轉率成正相關關系。

四、研究結論

根據對上市公司的社會責任與財務績效關系研究分析可得:企業社會責任與財務績效之間存在明顯的相關關系。從上市公司社會責任與財務績效關系的相關性分析中可得:上市公司財務績效水平明顯影響著公司對股東、債權人、政府、消費者、員工、供應商和社區公眾的社會責任履行情況。當企業的財務績效較好的時候,企業就會積極地履行社會責任,也就是說企業的財務績效水平對企業社會責任的履行情況起著積極的促進作用,以凈資產收益率作為財務績效的衡量指標時,企業的凈資產收益率越高時,企業對股東、債權人、政府、消費者、員工和供應商等的社會責任履行情況越好,充分說明了企業對利益相關者責任的承擔,有賴于企業的財務績效水平。同時企業履行對股東、債權人、政府、消費者、員工、供應商和社區的社會責任,也會獲得更多股東的信任、政府的支持和優惠以及消費者的信賴和優秀的員工,這也會更加有利于企業的長期發展,所以企業社會責任與財務績效之間存在密不可分的相關關系。

參考文獻:

[1]李承原.企業社會責任與企業財務績效的關系[J].學術交流,2010(04).

[2]牛曉琴,張曉慧.大型公司社會責任與財務績效相關性研究[J].理論探討,2012(02).

[3]張兆國,尹開國,李庚秦.公司社會責任與財務績效關系研究—基于利益相關者理論[J].會計論壇,2009(02).

[4]孫喜平,馬云坤.企業社會責任與財務績效的關聯性研究綜述[J].財務與金融,2011(03).

(作者單位:沈陽大學工商管理學院)