我國上市公司股權激勵實施效果研究

2015-05-30 06:35:21任莉莉

中國集體經濟 2015年12期

任莉莉

摘要:文章選取中國滬深兩市2006~2010年度股東大會通過股權激勵方案的A股上市公司共82個樣本,分別從短期和長期兩個角度研究股權激勵的實施效果,結果表明股權激勵短期效果明顯而長期效果不佳,揭示出股權激勵實施過程中還存在眾多問題,為今后實施股權激勵的公司提供參考和啟示。

關鍵詞:股權激勵;實施效果;事件研究法;財務指標研究法

隨著我國股權分置改革的完成和《上市公司股權激勵辦法(試行)》的發布,自2006年開始,我國多家上市公司紛紛推出針對管理者的股權激勵計劃。然而,股權激勵在實施過程中,還存在許多問題。不同學者對股權激勵實施效果的研究結論不一,且多從長期角度進行研究。本文選取上市公司為樣本,從短期和長期兩個角度來研究股權激勵的實施效果,旨在對股權激勵的實施效果有一個全面的認識。

一、樣本選取及數據來源

為便于考察股權激勵的長期效果,本文選取中國滬深兩市2006年到2010年度股東大會通過股權激勵方案A股上市公司(不含通過后又非正常終止的公司)的數據進行研究,在研究長期激勵效果時,以其股權激勵方案通過的前三年到股權激勵方案通過后(含當年)至2012年底的盈利數據為觀測值,考察股權激勵方案的要素設計對股權激勵效果的影響,數據來源于CSMAR數據庫和新浪財經網站。同時剔除了金融類、ST、*ST以及數據缺失的公司之后,共得到82家樣本。

二、短期激勵效果檢驗

(一)短期激勵效果的指標

一般而言,對于股權激勵計劃實施的短期激勵效果通過股東財富的變化進行衡量,通常選取超額收益率和累計超額收益率兩個指標。本文采用事件研究法,對實施股權激勵計劃的82家公司公告日窗口期內的市場反應進行分析。

(二)短期激勵效果的衡量

對于82家樣本公司,選擇事件日為股權激勵計劃公告日,窗口期選擇事件日前10個交易日和事件日后10個交易日,即(-10,10)。因提出股權激勵計劃后,以后各期均會受到此激勵計劃的影響,故選擇股權激勵計劃公告日前一年的一個月作為清潔期。

本文選取均值調整收益法計算超額收益率,即ARt=Rt-R,其中,ARt代表第t天的超額收益率,Rt代表第t天的實際收益率,R 代表清潔期內的日平均收益率。累計超額收益率CART=ARt。為把82家樣本的整體趨勢體現出來,對82家樣本窗口期內的平均超額收益率ARt和平均累計超額收益率CARt進行計算。

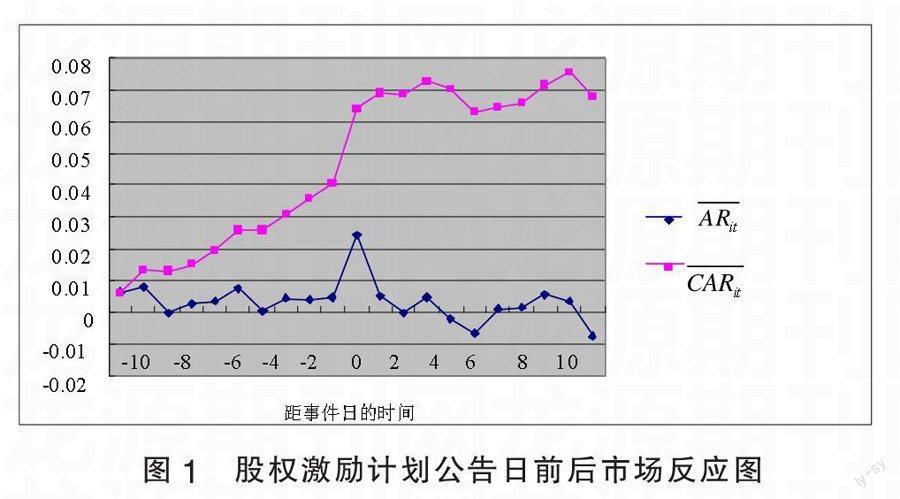

根據計算的結果得到窗口期內平均超額收益率ARit和平均累計超額收益率CARit的變化趨勢圖,如圖1所示。

從圖1可以看出,在激勵計劃公告日前10個交易日,平均超額收益率一直為正,在激勵計劃公告日當天平均超額收益率的平均值達到最大,之后的4個交易日也一直保持正值,之后呈現出正負波動的變化。對于平均累計超額收益率,在股權激勵計劃公告日前10個交易日,一直為正值且呈現出上升的趨勢,在公告日后一直保持在較高的水平,且在公告日后的第9個交易日達到0.0754的高水平。由此可以看出,股權激勵計劃的公布,對于股票市場而言,體現出的是利好消息,在短期內,帶來了股東財富的增加。

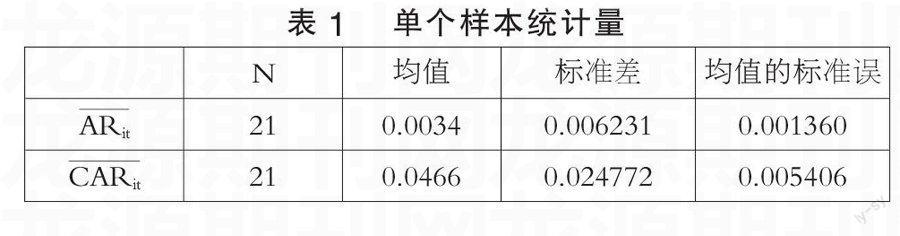

對平均超額收益率和平均累計超額收益率進行單樣本t檢驗,由表1和表2可以看出,82個樣本的平均超額收益率的平均值為0.0034,標準差為0.00623,檢驗值為0,樣本均值與檢驗值相差0.0034,95%的置信區間為(0.00059,0.00626),計算得到的t值為2.522,相應的伴隨概率Sig.=0.020,小于顯著性水平0.05,說明平均的累計超額收益率與0相比,有顯著性差異,即公布股權激勵計劃后,產生了明顯的財富效應。同樣,平均的累計超額收益率的t值高達8.169,說明累積的財富效應很明顯,股權激勵計劃的公布在股票市場上體現為利好消息。

(三)穩健性檢驗

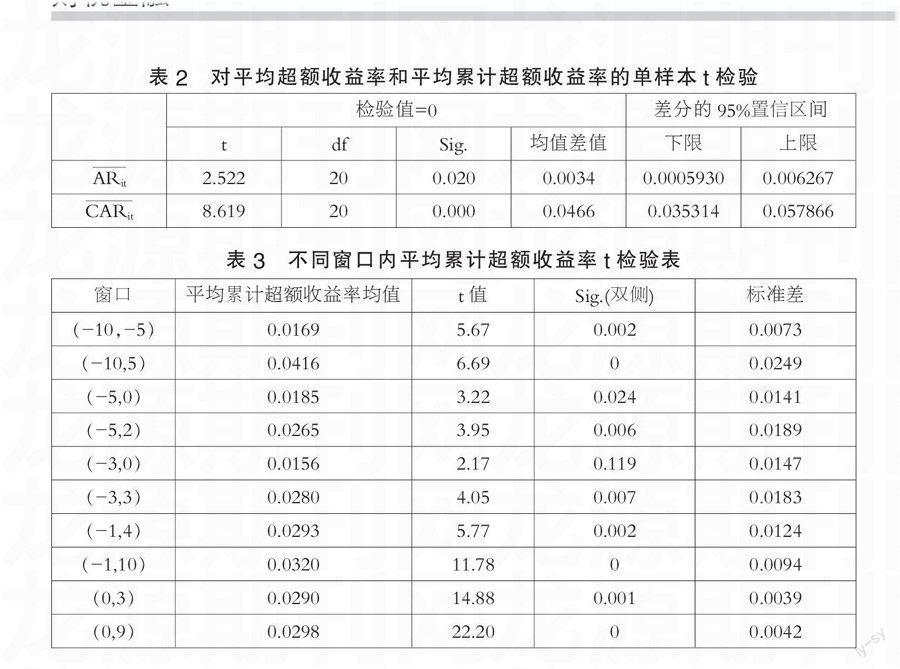

為了檢驗股權激勵計劃是否真正在短期內會產生明顯的財富效應,本文隨機選取(-10,-5)、(-10,5)、(-5,0)等10個窗口的平均累計超額收益率進行檢驗發現(如表3),只有(-3,0)窗口未通過顯著性檢驗,其余有8個窗口均通過了雙側0.01的顯著性水平檢驗,1個窗口通過了雙側0.05水平的顯著性檢驗,由此可見,股權激勵計劃的公布在短期內確實產生了明顯的財富效應。

三、長期激勵效果檢驗

(一)長期激勵效果的衡量指標

股權激勵計劃的實施目的是提高公司價值,因此,股權激勵的長期激勵效果可以體現為實施股權激勵計劃后幾年內,公司業績的變化。就長期業績指標的衡量而言,國際上普遍采用凈資產收益率、托賓Q值等指標進行衡量,考慮到我國資本市場的發展尚不健全,在長期激勵效果的體現上,本文選取凈資產收益率進行研究。

(二)長期激勵效果的衡量

本文把股權激勵方案通過后(含當年)至2011年間的凈資產收益率的均值(ROE后)(若股權激勵方案在2011年之前結束的,則選擇股權激勵方案通過后至結束期的凈資產收益率的均值)與股權激勵方案通過之前三年企業的凈資產收益率均值(ROE前)做比較,其差額記為企業的業績變化(ΔROE)。即ΔROE=ROE后-ROE前。若ΔROE>0則說明業績提升,若<0則說明業績下降。

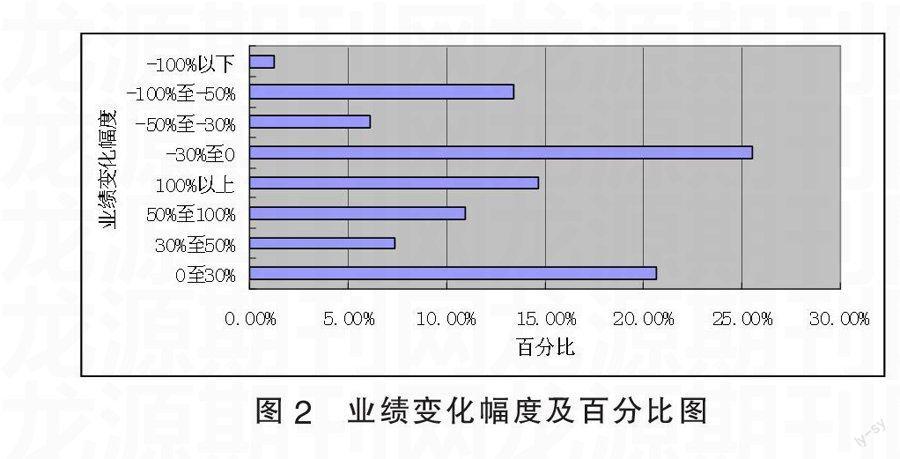

對通過股權激勵計劃的82家樣本的凈資產收益率的變化進行計算發現,實施股權激勵計劃后,有45家公司的業績得到了提升,占總樣本的54.9%,其余的37家業績出現了下降。對82家樣本的業績變化幅度進行計算可以看出(圖2),有超過25%的公司業績出現了-30%至0的降幅,20%左右的公司出現了0至30%的業績提升,其余的公司的凈資產收益率則出現不同程度的上升和下降。由此可見,在股權激勵計劃實施后的幾年內,近一半左右的公司實施效果不佳。

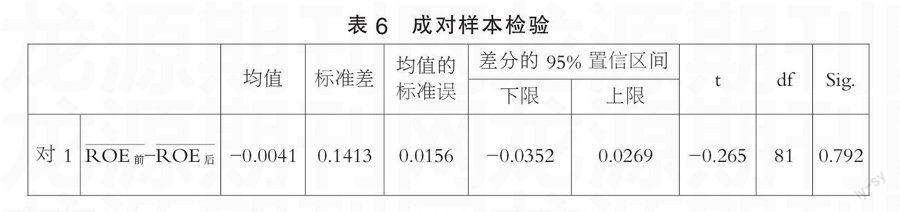

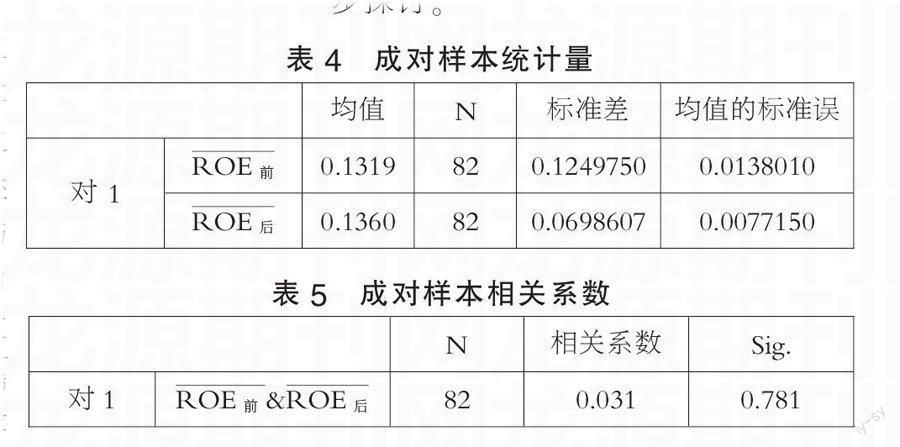

接著,取顯著性水平α=0.05對82家樣本實施股權激勵計劃之前三年的凈資產收益率的平均值ROE前與股權激勵計劃實施后至2011年的凈資產收益率的平均值ROE后進行配對樣本的t檢驗,結果如表4至表6所示,由表4可以看出,股權激勵計劃實施前后,凈資產收益率的平均值分別為0.132和0.136,標準差分別為0.124和0.069,由表5可以看出,實施股權激勵計劃前后的凈資產收益率的平均變量的相關系數為0.031,相應的p值為0.781,不顯著,前后的凈資產收益率平均值相關程度不高。由表6配對樣本的t檢驗結果可以看出,實施股權激勵計劃前后凈資產收益率差值序列的平均值為-0.041,計算的t值為-0.265,相應的伴隨概率為0.792,明顯大于顯著性水平0.05,接受t檢驗的原假設,也就是說實施股權激勵計劃前后凈資產收益率均值并未發生顯著改善。

四、結論

我國上市公司的股權激勵計劃在實施過程中,還存在外部資本市場欠發達、公司治理結構不完善、業績考核指標體系不健全等問題。采用事件研究法對選取的82家樣本公司進行短期激勵效果進行檢驗,結果表明,股權激勵計劃的公告會產生顯著的短期效應,即股東的財富出現顯著的增加。然而,利用財務指標對相同樣本公司的長期激勵效果進行檢驗,卻發現實施股權激勵計劃的82家公司的長期的激勵效果并不顯著,即股權激勵計劃實施前后,樣本公司的凈資產收益率并未得到顯著提升。股權激勵作為一種長期激勵方式,旨在提高公司長期業績,而實施股權激勵計劃的公司,卻未實現相應的目的,具體是哪些因素影響了股權激勵的實施效果,有待進行進一步探討。

參考文獻:

[1]吳育輝,吳世農.企業高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010(05).

[2]王銳,龍子午.股權激勵對公司價值影響因素的統計分析[J].現代財經,2011(02).

[3]陳旭.淺析上市公司基于股權激勵進行會計操縱的方式[J].科技創新導報,2012 (23).

(作者單位:燕山大學經濟管理學院)