淺談我國開征房地產稅的理論依據和現實背景

2015-05-30 06:54:11洪曉寧

中國集體經濟 2015年12期

摘要:文章在介紹西方發達國家房地產稅制概況以及征收理論依據的基礎上,分別從房地產業的高速發展、新一輪財稅體制改革、各國稅制結構的趨同三個方面著重闡述了我國開征房地產稅的現實背景。

關鍵詞:房地產稅;稅制改革;理論依據;現實背景

2015年春節剛過,有關不動產登記的新聞就“搶占”了各大網站的頭條。聯系春節前國家擬為個人編制“稅號”、央行降準降息以及北京、上海調整普通住房價格標準等信息,經多家媒體分析,政府這一系列行為可能是為房地產稅開征鋪平道路。由于納稅人對我國稅收制度不夠了解,加上某些輿論誤導難免出現一些認識上的偏差,影響房地產稅開征的民意基礎建設進程,因此,筆者認為有必要研究下我國開征房地產稅的理論依據和現實背景。

一、房地產稅征收的理論依據

房地產稅的開征在國外有著悠久的歷史,西方發達國家大都已經具備較為完善的房地產稅體系。由于經濟歷史文化、房屋產權制度、稅收征管水平等方面的差異性,各國房地產稅稅制模式不盡相同。從課稅對象來區分可分為兩種:一種是對土地和房屋征收;另一種是僅對土地或房屋征收。兩種稅制模式相比較,前者對征收和管理方面的要求相對較高。房地產稅作為地方稅主體稅種,是許多國家地方財政收入的主要來源。除瑞典、挪威等少數國家把房地產稅作為中央稅或中央與地方共享稅之外,其他國家都把房地產稅作為地方稅并讓其“擔負”著地方財政收入主要來源的重要職責。

自20世紀60~70年代以來,國外學術界對于房地產稅進行了大量的理論研究,收獲了較為豐富的理論成果,主要的學說有以下兩個。

(一)資源配置說

資源配置說認為,在資源配置過程中,市場發揮著基礎性的作用。但是,僅僅依靠市場來進行調節,并不能實現社會資源的最有效分配,政府的宏觀調控措施很有必要。作為財政政策的重要組成部分,稅收不僅是政府財政收入的重要來源,而且還具有優化資源配置的功能,從而能夠實現國家的宏觀調控目標。政府開征房地產稅有利于對閑置土地、房屋的充分利用,遏制房地產投機,實現資源的合理流動,使資源得到盡可能充分的利用。

(二)利益支付說

利益支付說認為,政府為房地產的所有者和占有者提供了包括國防、治安、提供公用物品和基礎設施等公共服務,保障并改善了房地產相關利益人的基本生活。因此,房地產稅的本質就是房地產的受益群體將從房地產所獲得收益向政府的支付或回報。

二、我國開征房地產稅的現實背景

(一)房地產業長期的高速發展

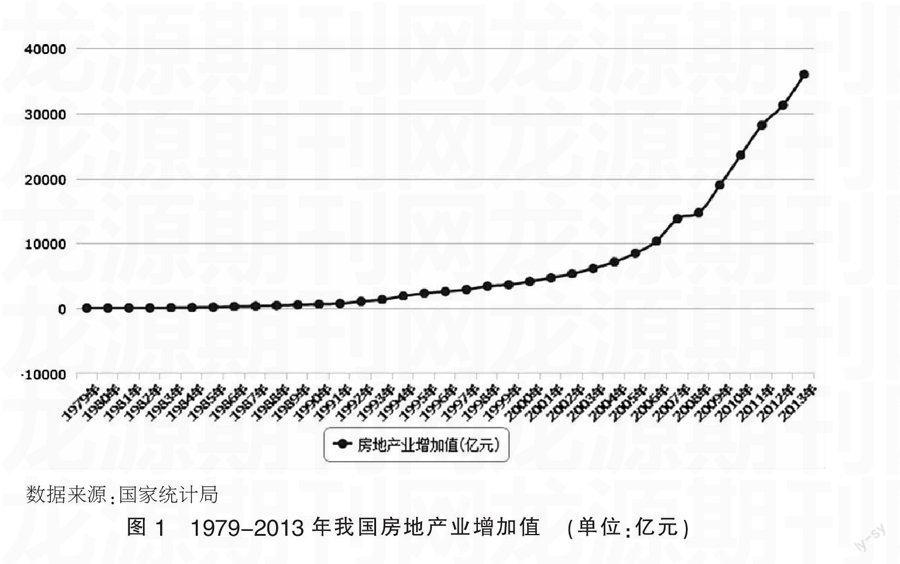

房地產業是城市化和商品經濟發展的“結晶”。1979年十一屆三中全會后,以改革開放為契機,土地使用制度和住房制度進行了市場化的重大變革,我國房地產業由此復蘇。1992年“鄧小平南巡”后,房地產業成為投資的熱點和新的經濟增長點,進入了高速發展時期。具體情況是怎樣的呢?筆者想先介紹一個概念:房地產業增加值。它是指按市場價格計算一個國家(或地區)所有常住單位在一定時期內從事房地產業生產活動的最終經濟成果。我國房產業的高速發展時期由圖1可加以印證。從1994年開始,國家實行宏觀調控,土地使用制度改革不僅促進房地產業的發展,而且為城市建設籌集了大量資金,加速了我國城市化的步伐。房地產業與社會經濟保持協調發展,與人民改善居住生活的需求相適應,其發展前景凸顯廣闊而持久的氣象。而在2003年確立了房地產的國民經濟支柱地位后,可以說房地產業進入了長期高速發展時期,中國經濟的發展與展現出來的繁榮景象可以說與之息息相關。

(二)新一輪財稅體制改革正在推進

自新中國成立以來,我國財政體制先后經歷了三次重大的改革。第一次是在1949年建國以來直至1980年,我國的財政體制本質為中央政府高度集權,財政收入和支出由中央政府統一確定。雖然這段時間內財政體制經歷過幾次比較大的改動和調整,但是仍維持著統一收支、中央政府高度集權的基本特征,幾乎沒有發生任何實質性的變化。在初期,此種體制和當時大一統的金融體系是相適應的,也起到了一定的積極作用。但是隨著經濟的發展,其缺陷也逐漸暴露出來,最顯著的一點就是不利于刺激地方政府的理財意識,不能主動和積極得去合理規劃自己的財政收支。

為了適應時代的發展,調動地方政府合理規劃收支的積極性,1980 年開始了第二次改革:實行包干財政體制,也就是俗稱的“分灶吃飯”。地方政府和中央政府通過協商,確定地方需向中央上繳的財政收入數量,兩級政府以協商的方式確定當年的財稅遞解額度,超額完成的稅收由中央和地方分成,地方征稅不足的部分則由地方自行解決。這種政策導致一個結果就是地方政府為了避免 “鞭打快牛”,傾向于截留資金,搞自己的“小金庫”。帶來的主要影響是,中央逐漸喪失對財政收入的控制權,甚至出現了向地方政府“借錢”的尷尬局面。

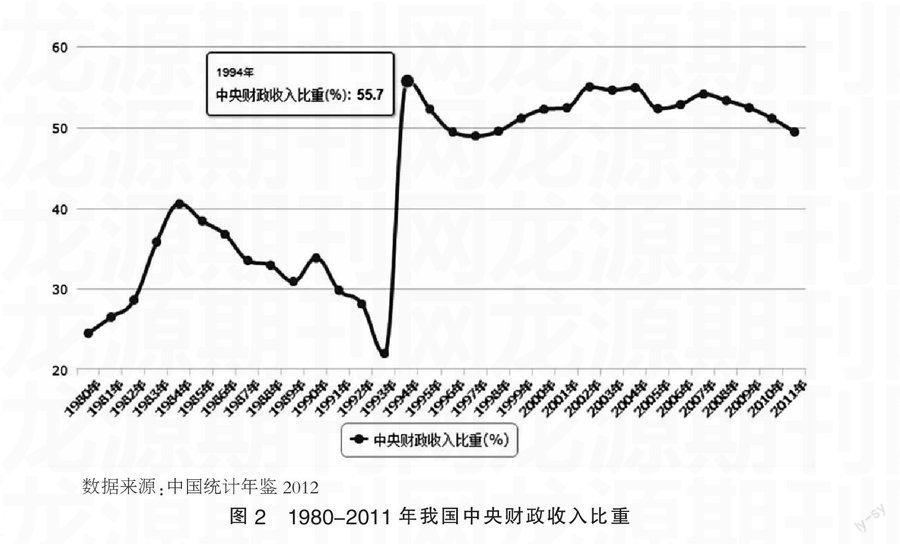

中央為了扭轉被動局面,在財政收入上化被動為主動,1994年開始的第三次改革登上歷史舞臺,奠定了當今中國分稅制的框架。圖2是1980年至2011年中央財政收入比重,從中可以直觀的看出1994年分稅制改革對中央財政收入的直接影響,當年中央財政收入比重高達55.7%,宣告了中央財政高度依賴地方的時代結束。90年代中期以后,中國經濟高速平穩的發展和中央政府的財政能力的增強有很大的關聯。但是,近年來地方政府需要不斷加大對醫療、教育、環保等民生方面的支出,地方財政漸趨不堪重負,甚至出現個別地方抵制中央政策的現象,這尤其表現在“中央出政策,地方出錢”的社會領域。分稅制改革的弊端因中央和地方的財權與事權的不匹配而逐漸顯現,新一輪的財稅體制改革可謂“箭在弦上,不得不發”。2014年6月30日,中央政治局會議審議通過的《深化財稅體制改革總體方案》中明確指出,2016年基本完成深化財稅體制改革重點工作和任務,2020年基本建立現代財政制度。財政部部長樓繼偉在解讀該方案時候也明確提到,要優化稅制結構,逐步提高直接稅比重,完善地方稅體系改革,本次改革重點鎖定六大稅種,其中之一就是房地產稅。

(三)各國稅制結構的趨同趨勢

稅制結構是指一國各稅種的總體安排。縱觀各國稅收發展的歷史,稅制結構的演變過程是,以簡單的直接稅為主的稅制結構發展到以間接稅為主的稅制結構,再發展到以發達的直接稅為主的稅制結構。決定一個國家或地區的稅制結構除了經濟發展水平和財政支出結構外,還有以下兩個重要因素。

1. 稅務管理能力

理論上一般認為,直接稅比間接稅的管理要復雜的多。直接稅的普遍實施,不僅要求納稅人的文化程度和納稅意識較高,而且還需要稅務局的征管手段要先進,如果不具備這些條件,偷逃稅的現象就會比較嚴重。相比之下,以商品課稅為主體的間接稅比重之所以在發展中國家較高,其中的重要原因就是間接稅確定性較強,征管較易。

2. 稅收政策目標

間接稅比直接稅更有利于經濟增長,但直接稅比間接稅更有利于公平分配收入。發展中國家為了促進經濟增長,一般都實行以間接稅為主的稅制結構,而發達國家為了縮小收入差距,傾向于實行多檔次、高邊際稅率的所得稅,繼而形成以直接稅為主的稅制結構。

隨著世界經濟一體化進程的加快,各國稅制結構表現出緩慢趨同態勢。就發達國家的稅制結構來看,多數國家的直接稅比重稍有下降,而間接稅的比重在提高。而發展中國家稅制結構的變化趨勢是,直接稅比重緩慢提高,間接稅比重有所下降。

房地產稅屬于直接稅,我國作為發展中國家,納稅人的納稅意識和稅務局的征管能力在日益增強,調節國民收入分配的必要性也日益明顯,結合各國稅制結構日益趨同的大背景,政府不得不考慮減少對商品和服務稅等間接稅的依賴,盡快著手逐步構建房地產稅等直接稅制度體系。

參考文獻:

[1]郭慶旺,趙志耘.公共經濟學[M].北京:高等教育出版社,2010.

[2]倪紅日.我國房地產稅制改革的必要性、現實進展與建議[J].中國財政,2013(14).

[3]賈康,李婕.房地產稅改革總體框架研究[J].經濟研究參考,2014(49).

(作者簡介:洪曉寧,上海理工大學管理學院MPA研究生)