基于FCVAR模型研究SHFE和LME銅期貨和現(xiàn)貨市場(chǎng)價(jià)格發(fā)現(xiàn)功能

2015-05-30 16:42:18董珊珊馮蕓

現(xiàn)代管理科學(xué) 2015年11期

董珊珊 馮蕓

摘要:文章基于一種新的統(tǒng)計(jì)模型——分?jǐn)?shù)協(xié)整向量自回歸模型(FCVAR)研究滬銅期貨與倫敦期銅以及上海和倫敦現(xiàn)貨市場(chǎng)之間的價(jià)格發(fā)現(xiàn)貢獻(xiàn)程度。依據(jù)滬銅期貨交易風(fēng)險(xiǎn)管理辦法對(duì)滬銅期貨價(jià)格漲跌幅制度的變更,文章將樣本區(qū)間劃分為3個(gè)階段,結(jié)果表明在階段I匯率因素并不影響交易者選擇SHFE或LME,而隨著人民幣國(guó)際地位的逐漸提高。由于我國(guó)銅礦資源常年供不應(yīng)求是進(jìn)口大國(guó),因此人民幣匯率的變化會(huì)影響滬銅和LME銅價(jià)格間的動(dòng)態(tài)關(guān)系。結(jié)果發(fā)現(xiàn),經(jīng)過(guò)匯率調(diào)整后的FCVAR模型顯示期貨和現(xiàn)貨市場(chǎng)中,LME銅在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,尤其是階段III。

關(guān)鍵詞:銅期貨;價(jià)格發(fā)現(xiàn);FCVAR模型

一、 引言

在我國(guó),滬銅期貨是唯一歷經(jīng)眾多波折但交易規(guī)模卻穩(wěn)步擴(kuò)大的期貨品種。張荊京(2013)指出在我國(guó)約124個(gè)行業(yè)中,其中與有色金屬密切相關(guān)的行業(yè)占比高于90%,約113個(gè)行業(yè)。隨著我國(guó)工業(yè)經(jīng)濟(jì)的發(fā)展,銅礦資源連年源供不應(yīng)求,每年需大量進(jìn)口銅精礦、廢銅以及電解銅等銅資源。根據(jù)Wind資訊數(shù)據(jù)統(tǒng)計(jì),除2012年以外每年僅有不到20%的銅為中國(guó)國(guó)內(nèi)自產(chǎn)礦,大部分銅資源均來(lái)自于國(guó)際進(jìn)口。然而,大多數(shù)進(jìn)口銅精礦、廢銅以LME價(jià)格為基準(zhǔn)計(jì)價(jià),而國(guó)內(nèi)銷售則以SHFE人民幣計(jì)價(jià),兩市存在差異。此外,LME價(jià)格為不含稅價(jià)格,而SHFE價(jià)格為含17%增值稅價(jià)格,由此,兩市銅價(jià)差異不僅受市場(chǎng)供給需求影響,而且受人民幣兌美元匯率波動(dòng)影。

交易機(jī)制不同的市場(chǎng)在信息處理過(guò)程、在對(duì)新信息反映的速度等方面具有顯著的差異化,因而這會(huì)影響到不同市場(chǎng)價(jià)格發(fā)現(xiàn)、套期保值等基本經(jīng)濟(jì)功能。譬如,方雯等(2013)基于VECM模型研究了上海期貨交易所調(diào)整鋼材交易保證金比例對(duì)鋼材期貨價(jià)格發(fā)現(xiàn)貢獻(xiàn)度的影響,發(fā)現(xiàn)保證金的上調(diào)會(huì)抑制價(jià)格波動(dòng)風(fēng)險(xiǎn)從而有助于提升期貨市場(chǎng)價(jià)格發(fā)現(xiàn)功能。考慮到期貨價(jià)格漲跌幅限制會(huì)影響到期現(xiàn)價(jià)格動(dòng)態(tài)關(guān)系,并且該措施是監(jiān)管部門控制市場(chǎng)價(jià)格波動(dòng)、防范風(fēng)險(xiǎn)的重要舉措,本文基于上海期貨交易所頒布的《上海期貨交易所風(fēng)險(xiǎn)控制管理辦法》中對(duì)滬銅期貨交易價(jià)格漲跌幅限制的變遷將樣本區(qū)間劃分為三個(gè)階段研究滬銅和LME銅價(jià)格間價(jià)格發(fā)現(xiàn)貢獻(xiàn)度。肖輝等(2004)發(fā)現(xiàn)匯率并不影響交易者選擇SHFE或LME,他們指出我國(guó)銅需求大、進(jìn)口多(且沒(méi)有配額限制),市場(chǎng)對(duì)外開(kāi)放程度高,且沒(méi)有保護(hù)價(jià),因此國(guó)內(nèi)銅期貨和現(xiàn)貨的基礎(chǔ)價(jià)格基于與LME銅價(jià)接軌。但隨著我國(guó)工業(yè)經(jīng)濟(jì)的發(fā)展(尤其是進(jìn)出口貿(mào)易)以及人民幣國(guó)際地位的逐漸提高,人民幣兌美元匯率市場(chǎng)發(fā)生了巨大變化。因此有必要借助新的統(tǒng)計(jì)模型和視角重新探究滬銅和LME銅價(jià)格間的動(dòng)態(tài)關(guān)系。

二、 理論模型

學(xué)術(shù)界主要有三種統(tǒng)計(jì)方法度量期貨市場(chǎng)價(jià)格發(fā)現(xiàn)程度:GS模型(Garbade & Silber,1983)、信息共享模型(Hasbrouck,1995)以及長(zhǎng)期短期分解模型(Gonzalo & Granger,1995)。Figuerola-Ferretti和Gonzalo(2010)進(jìn)一步擴(kuò)展了Garbade和Silber(1983)的無(wú)套利均衡模型,允許均衡模型中存在長(zhǎng)期現(xiàn)貨溢價(jià)/期貨溢價(jià),首次在理論上論證了GS模型和長(zhǎng)期短期分解模型具有相通之處,該結(jié)論為基于VECM的長(zhǎng)期短期分解模型提供了理論支撐。此外,吳蕾和馬君潞(2013)指出,信息共享模型需要借助Cholesky分解,因此結(jié)果并不唯一。Dolatabadi,Nielsen和Johansen(2014)首次使用FCVAR模型研究了LME5種有色金屬期貨和現(xiàn)貨價(jià)格之間的統(tǒng)計(jì)關(guān)系以及價(jià)格發(fā)現(xiàn)貢獻(xiàn)程度,發(fā)現(xiàn)除了銅以外其他金屬期貨與現(xiàn)貨價(jià)格間的分?jǐn)?shù)協(xié)整關(guān)系在統(tǒng)計(jì)上顯著,并且FCVAR模型的滯后階數(shù)低于CVAR模型,表明FCVAR模型在統(tǒng)計(jì)上更加顯著。考慮到FCVAR模型設(shè)定過(guò)程中在協(xié)整秩的選擇、均衡方程個(gè)數(shù)以及聯(lián)合估計(jì)調(diào)整系數(shù)和協(xié)整關(guān)系等方面的調(diào)整空間更大,本文立足我國(guó)滬銅期貨交易機(jī)制的變遷,將匯率因素考慮在內(nèi)重新使用FCVAR研究了滬銅期貨和LME銅期貨、滬銅現(xiàn)貨和LME銅現(xiàn)貨間的價(jià)格發(fā)現(xiàn)貢獻(xiàn)度。傳統(tǒng)的CVAR模型見(jiàn)公式(1):

r表示變量間協(xié)整向量的個(gè)數(shù)。因此在本文的研究背景下,p=2,Xt=(ptSHFE,ptLME),期貨價(jià)格與現(xiàn)貨市場(chǎng)價(jià)格之間的長(zhǎng)期均衡關(guān)系即為變量間的協(xié)整關(guān)系。為避免異方差的存在,使用價(jià)格的自然對(duì)數(shù)序列。ptSH和ptLME分別為SHFE期貨價(jià)格(國(guó)內(nèi)現(xiàn)貨)和LME期貨價(jià)格(倫敦有色金屬現(xiàn)貨價(jià)格)的自然對(duì)數(shù),避免了異方差的存在。當(dāng)d=b=1時(shí),F(xiàn)CVAR則為標(biāo)準(zhǔn)的CVAR模型,?茁′LXt則為誤差修正項(xiàng),即誤差修正項(xiàng),?琢1(<0)和?琢2(>0)衡量了當(dāng)SHFE期貨或LME期貨價(jià)格偏離長(zhǎng)期均衡時(shí)各自市場(chǎng)價(jià)格的調(diào)節(jié)能力。當(dāng)t-1期SHFE期貨價(jià)格低于均衡價(jià)格水平時(shí),即?茁′LXt<0,模型中SHFE期貨價(jià)格方程中?茁′LXt的負(fù)系數(shù)?琢1會(huì)使得t期的SHFE期貨價(jià)格上升并逐漸回到均衡價(jià)格;同理,當(dāng)t-1期LME期貨價(jià)格低于均衡價(jià)格水平時(shí),即?茁′LXt>0(-1<0),LME期貨價(jià)格方程中?茁′LXt的正系數(shù)?琢2會(huì)使得t期LME期貨價(jià)格上升并逐漸回到均衡價(jià)格。因此CVAR模型是FCVAR模型的特例。

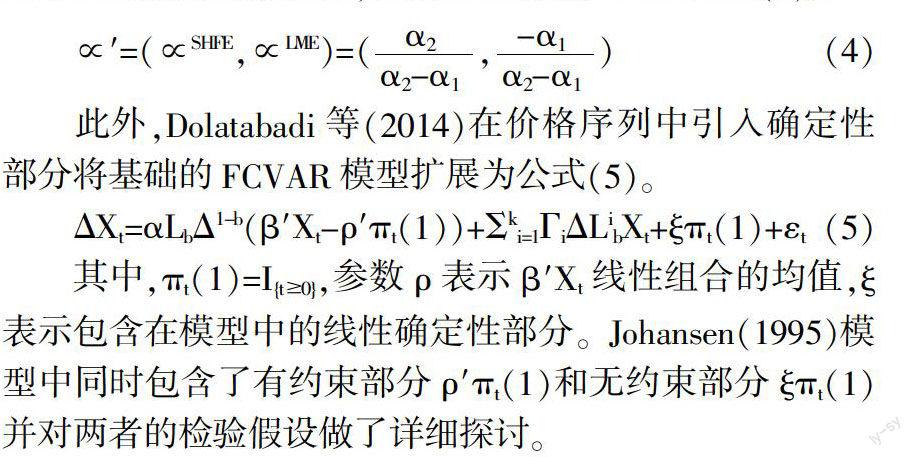

基于長(zhǎng)期短期分解模型,價(jià)格發(fā)現(xiàn)貢獻(xiàn)度為見(jiàn)公式(4)。

此外,Dolatabadi等(2014)在價(jià)格序列中引入確定性部分將基礎(chǔ)的FCVAR模型擴(kuò)展為公式(5)。

三、 實(shí)證結(jié)果

1. 樣本數(shù)據(jù)。本文使用2003年1月2日~2014年7月31日之間滬銅和LME銅價(jià)格序列,共2 754個(gè)觀測(cè),期貨價(jià)格數(shù)據(jù)源于上海期貨交易所網(wǎng)站。為了綜合反映我國(guó)銅現(xiàn)貨市場(chǎng)行情,本文使用上海SMEI銅指數(shù),而LME現(xiàn)貨價(jià)格使用LME官方現(xiàn)貨報(bào)價(jià)。為避免匯率影響,本文使用人民幣兌美元中間價(jià)對(duì)國(guó)內(nèi)價(jià)格進(jìn)行匯率調(diào)整至可比的美元價(jià)格序列,數(shù)據(jù)來(lái)源于iFind金融數(shù)據(jù)終端。考慮到滬銅交易規(guī)則的變更對(duì)國(guó)內(nèi)期貨價(jià)格的動(dòng)態(tài)影響,本文參照《上海期貨交易所風(fēng)險(xiǎn)控制管理辦法》,根據(jù)漲跌幅制度的變遷將樣本數(shù)據(jù)劃分為三個(gè)階段:(I)2003.1.2-2014.7.31,漲跌幅為3%;(II)2003.1.2-2005.2.28,漲跌幅為4%;(III)2010.11.30-2014.7.31,漲跌幅為5%。

2. 模型選擇。所有價(jià)格的自然對(duì)數(shù)序列存在單位根,而一階差分平穩(wěn)并在1%的顯著性水平下顯著。在估計(jì)FCVAR模型之前,首先需要確定滯后階數(shù)(k)、是否包含確定性部分以及協(xié)整秩r。參照Dolatabadi等(2014)本文首先根據(jù)BIC信息準(zhǔn)則選擇初始滯后階數(shù),然后選擇符合以下三個(gè)條件的最近的k:(1)LR統(tǒng)計(jì)量顯著;(2)參數(shù)b和?茁的無(wú)約束估計(jì)量合理;(3)Ljung-Box Q序列相關(guān)檢驗(yàn)未顯示模型誤設(shè)定。此外,基于Dolatabadi等(2014)修正的FG理論框架,模型中包含有約束部分?籽′?仔t(1)。由于協(xié)整秩檢驗(yàn)統(tǒng)計(jì)量的極限分布與協(xié)整秩以及是否包含無(wú)約束趨勢(shì)項(xiàng)有關(guān),因此需要通過(guò)統(tǒng)計(jì)檢驗(yàn)確定實(shí)證模型是否包含?孜?仔t(1)。在確定了k和是否包含確定性部分以后使用MN協(xié)整秩檢驗(yàn)確定期貨和現(xiàn)貨價(jià)格之間的協(xié)整向量個(gè)數(shù)。通過(guò)協(xié)整檢驗(yàn),樣本數(shù)據(jù)內(nèi)并不能拒絕序列間最多存在1個(gè)協(xié)整向量。即SHFE銅期貨和LME銅期貨價(jià)格之間、國(guó)內(nèi)銅和倫敦銅現(xiàn)貨價(jià)格之間存在顯著的協(xié)整關(guān)系,并且協(xié)整向量個(gè)數(shù)為1。此外,考慮到匯率因素的影響,本文對(duì)比分析了匯率調(diào)整后期貨或現(xiàn)貨價(jià)格模型,匯率調(diào)整后變量間的協(xié)整檢驗(yàn)結(jié)果與原序列相同,無(wú)論是滬銅期貨和LME銅期貨還是滬銅現(xiàn)貨與LME銅現(xiàn)貨價(jià)格間均存在顯著的協(xié)整關(guān)系,且統(tǒng)計(jì)上不能拒絕最多存在1個(gè)協(xié)整向量的原假設(shè)。

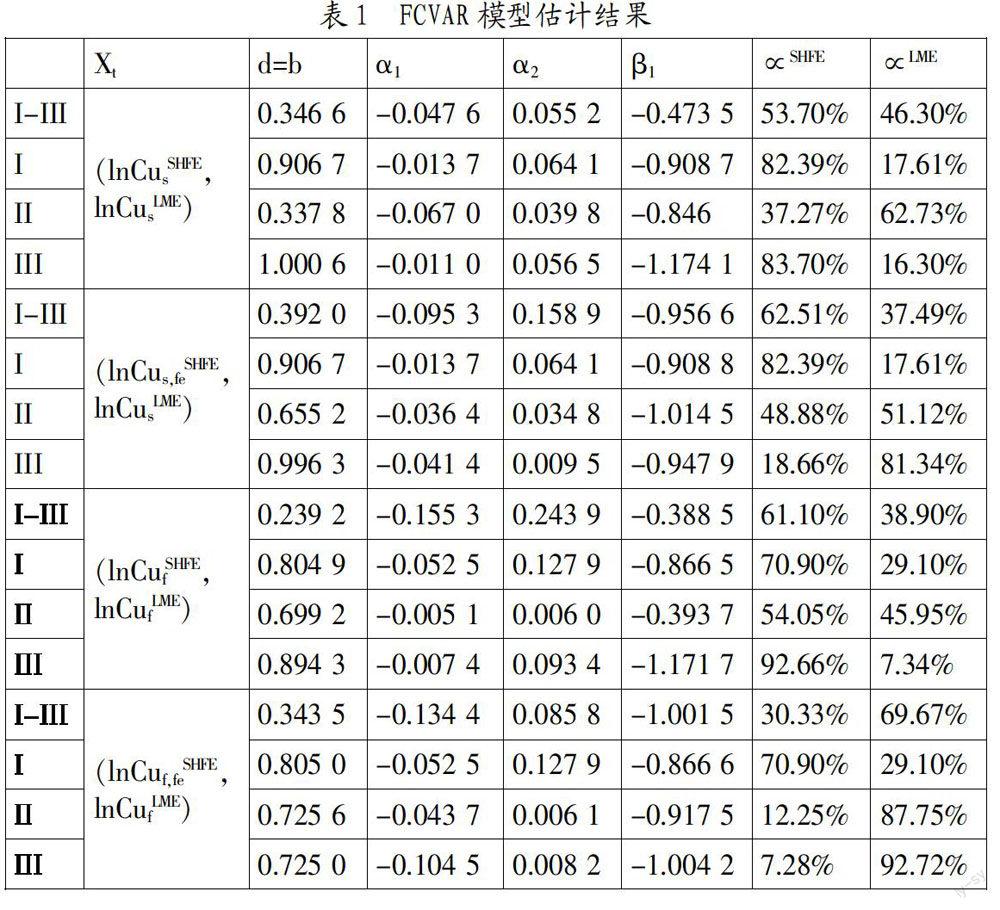

3. FCVAR估計(jì)結(jié)果。表1為FCVAR模型參數(shù)估計(jì)結(jié)果。滬銅現(xiàn)貨與LME銅現(xiàn)貨價(jià)格(未經(jīng)過(guò)匯率調(diào)整)間的FCVAR實(shí)證模型模型顯示,樣本II階段滬銅現(xiàn)貨價(jià)格發(fā)現(xiàn)貢獻(xiàn)度最高為82.39%。滬銅期貨與LME銅期貨價(jià)格(未經(jīng)過(guò)匯率調(diào)整)間的FCVAR實(shí)證模型顯示,樣本III階段滬銅期貨貨價(jià)格發(fā)現(xiàn)貢獻(xiàn)度最高為92.66%。當(dāng)對(duì)滬銅價(jià)格進(jìn)行匯率調(diào)整之后,無(wú)論是現(xiàn)貨還是期貨價(jià)格模型,從樣本I階段到III階段,上海市場(chǎng)價(jià)格貢獻(xiàn)度逐漸降低,而LME銅市場(chǎng)價(jià)格發(fā)現(xiàn)貢獻(xiàn)度逐漸上升。這表明考慮到匯率因素的影響之后,相比LME銅市場(chǎng)國(guó)內(nèi)銅的價(jià)格發(fā)現(xiàn)貢獻(xiàn)度逐漸降低。值得注意地,I階段,滬銅現(xiàn)貨和期貨價(jià)格發(fā)現(xiàn)貢獻(xiàn)度均為82.39%和70.90%,與匯率調(diào)整之后模型估計(jì)結(jié)果一致,這與肖輝等(2004)早期的結(jié)果一致,表明在該階段匯率并不影響交易者選擇SHFE或LME。而III階段原始價(jià)格序列模型估計(jì)的滬銅價(jià)格發(fā)現(xiàn)貢獻(xiàn)度遠(yuǎn)高于經(jīng)匯率調(diào)整之后的模型,這充分表明,隨著我國(guó)匯率改革以及人民幣國(guó)際地位的提升,匯率的變化對(duì)滬銅與LME銅價(jià)間的價(jià)格發(fā)現(xiàn)程度產(chǎn)生了較大的影響。

此外,本文對(duì)模型進(jìn)行了相關(guān)的假設(shè)檢驗(yàn),具體做法見(jiàn)Nielsen和Morin(2014)以及Nielsen和Popiel(2014),相伴概率的計(jì)算詳見(jiàn)MacKinnon和Nielsen(2014)。其中,H01:原假設(shè)為模型不包含無(wú)約束部分?孜?仔t(1),備擇假設(shè)為模型不包含無(wú)約束部分?孜?仔t(1);Hdb:原假設(shè)為d=b=1;H?茁:原假設(shè)為?茁=(1,-1)′;H?琢1:滬銅現(xiàn)/期貨價(jià)格弱外生;H?琢2:LME銅現(xiàn)/期貨價(jià)格弱外生。結(jié)果顯示,除了未經(jīng)匯率調(diào)整的現(xiàn)貨價(jià)格模型III階段以外,所有模型均拒絕Hdb,即FCVAR模型得到統(tǒng)計(jì)支持。由此,使用FCVAR模型檢驗(yàn)滬銅與LME銅間價(jià)格發(fā)現(xiàn)貢獻(xiàn)度優(yōu)于CVAR模型。大部分模型H?茁的假設(shè)檢驗(yàn)均拒絕原假設(shè),即表明模型允許存在長(zhǎng)期現(xiàn)貨溢價(jià)或期貨溢價(jià)。

假設(shè)檢驗(yàn)結(jié)果顯示,大多數(shù)模型均拒絕了H?琢1和H?琢2,表明統(tǒng)計(jì)上拒絕滬銅現(xiàn)/期貨價(jià)格以及LME銅現(xiàn)/期貨價(jià)格的弱外生性。整體而言,所有樣本模型(I-III)中5個(gè)假設(shè)檢驗(yàn)均在統(tǒng)計(jì)上拒絕,即FCVAR模型顯示當(dāng)考察樣本區(qū)間較長(zhǎng)時(shí),不能有效識(shí)別是上海還是LME銅主導(dǎo)價(jià)格發(fā)現(xiàn)功能。在現(xiàn)貨市場(chǎng)模型中,無(wú)論是原序列還是經(jīng)匯率調(diào)整序列,I階段H?琢1檢驗(yàn)統(tǒng)計(jì)量對(duì)應(yīng)的p值均為0.337,表明該階段滬銅現(xiàn)貨在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,而III階段原序列H?琢2檢驗(yàn)p值0.008,經(jīng)匯率調(diào)整后為0.740,表明考慮到匯率因素III階段LME銅現(xiàn)貨在價(jià)格發(fā)現(xiàn)中起主導(dǎo)作用。在期貨市場(chǎng)模型中,無(wú)論是原序列還是經(jīng)匯率調(diào)整序列,I階段H?琢1檢驗(yàn)統(tǒng)計(jì)量對(duì)應(yīng)的p值分別為0.012和0.009,表明該階段LME銅期貨在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,而III階段H?琢2原序列檢驗(yàn)p值0.008,經(jīng)匯率調(diào)整后為0.116,表明考慮到匯率因素III階段LME銅期貨在價(jià)格發(fā)現(xiàn)中起主導(dǎo)作用。這與表1結(jié)果一致,并且I階段的結(jié)果與肖輝等(2004)早期的結(jié)果一致,該階段匯率并不影響交易者選擇SHFE或LME,而隨著人民幣國(guó)際地位的逐漸提高,匯率因素會(huì)影響國(guó)內(nèi)和LME銅價(jià)之間的變化關(guān)系。考慮匯率因素以后無(wú)論是期貨還是現(xiàn)貨市場(chǎng),LME銅在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,尤其是III階段。這與前期基于協(xié)整檢驗(yàn)、格蘭杰因果關(guān)系、VAR模型、線性回歸、Hasbrock(1995)信息共享模型等傳統(tǒng)統(tǒng)計(jì)模型研究結(jié)論一致(徐信忠等,2005;劉勃,2007;王家輝,2008;宋琳和房珊珊,2012),即LME銅期貨價(jià)格在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,滬銅期貨對(duì)LME銅期貨價(jià)格的影響弱于LME對(duì)SHFE價(jià)格的影響。

四、 結(jié)論

我國(guó)銅資源常年處于供不應(yīng)求狀態(tài),銅礦資源的自給率僅位于20%左右,因此匯率的變化對(duì)SHFE和LME銅價(jià)格間的動(dòng)態(tài)關(guān)系具有顯著影響。本文基于一種新的統(tǒng)計(jì)模型--分?jǐn)?shù)協(xié)整向量自回歸模型(FCVAR)研究滬銅期貨與倫敦期銅以及上海和倫敦現(xiàn)貨市場(chǎng)之間的價(jià)格發(fā)現(xiàn)貢獻(xiàn)程度。特別地,本文依據(jù)滬銅期貨交易風(fēng)險(xiǎn)管理辦法對(duì)滬銅期貨價(jià)格漲跌幅制度的變更將數(shù)據(jù)劃分為3個(gè)階段。實(shí)證結(jié)果表明,I階段匯率因素并不影響交易者選擇SHFE或LME。然而,隨著人民幣國(guó)際地位的逐漸提高,加之我國(guó)是重要的銅進(jìn)口大國(guó),匯率變化會(huì)影響滬銅和LME銅價(jià)格間的動(dòng)態(tài)關(guān)系,考慮匯率因素以后無(wú)論是期貨還是現(xiàn)貨市場(chǎng),LME銅在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,尤其是III階段。這與前期基于協(xié)整檢驗(yàn)、格蘭杰因果關(guān)系、VAR模型、線性回歸、Hasbrock(1995)信息共享模型等傳統(tǒng)統(tǒng)計(jì)模型研究結(jié)論一致(徐信忠等,2005;劉勃,2007;王家輝,2008;宋琳和房珊珊,2012),即LME銅期貨價(jià)格在價(jià)格發(fā)現(xiàn)功能中起主導(dǎo)作用,滬銅期貨對(duì)LME銅期貨價(jià)格的影響弱于LME對(duì)SHFE價(jià)格的影響。

參考文獻(xiàn):

[1] 方雯,馮耕中,陸鳳彬,等.期貨保證金調(diào)整對(duì)中國(guó)鋼材市場(chǎng)價(jià)格發(fā)現(xiàn)的影響研究[J].中國(guó)管理科學(xué),2015,(2):1-9.

[2] 劉勃.國(guó)內(nèi)外銅期貨價(jià)格與國(guó)內(nèi)銅現(xiàn)貨價(jià)格動(dòng)態(tài)關(guān)系實(shí)證研究[J].華北金融,2007,(7):10-15.

[3] 宋琳,房珊珊.國(guó)內(nèi)外銅期貨市場(chǎng)價(jià)格發(fā)現(xiàn)功能比較研究[J].海南金融,2012,(7):49-55.

[4] 吳蕾,馬君潞/價(jià)格發(fā)現(xiàn)度量方法述評(píng)[J].經(jīng)濟(jì)學(xué), 2013,13(1):399-424.

[5] 肖輝,吳沖鋒,鮑建平,等.倫敦金屬交易所與上海期貨交易所銅價(jià)格發(fā)現(xiàn)過(guò)程[J].系統(tǒng)管理學(xué)報(bào),2004,13(6):481-484.

[6] 徐信忠,楊云紅,朱彤.上海期貨交易所銅期貨價(jià)格發(fā)現(xiàn)功能研究[J].財(cái)經(jīng)問(wèn)題研究,2005,(10):23-31.

[7] Dolatabadi S, Nielsen M ?準(zhǔn), Xu K.A fra?鄄 ctionally cointegrated VAR analysis of price discovery in commodity futures markets[J].Journal of Futures Markets, 2015,35(4):339-356.

[8] Johansen S. Likelihood-based inference in cointegrated vector autoregressive models[J].OUP Catalogue,1995.

基金項(xiàng)目:國(guó)家自然科學(xué)基金項(xiàng)目“投機(jī)與金融市場(chǎng)質(zhì)量關(guān)系研究”(項(xiàng)目號(hào):71271136)。

作者簡(jiǎn)介:馮蕓(1973-),女,漢族,海南省定安市人,上海交通大學(xué)安泰經(jīng)濟(jì)與管理學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)榻鹑诠こ獭?shí)證金融、公司金融、經(jīng)濟(jì)金融全球化與經(jīng)濟(jì)發(fā)展;董珊珊(1986-),女,漢族,陜西省漢中市人,上海交通大學(xué)安泰經(jīng)濟(jì)與管理學(xué)院博士生,研究方向?yàn)榻鹑诠芾怼⒔鹑谘苌贰?/p>

收稿日期:2015-09-18。