保險中介有效監管對策研究

2015-06-05 09:48:16鄒茵

重慶交通大學學報(社會科學版) 2015年1期

關鍵詞:信息

鄒 茵

(福州職業技術學院 財經系,福建 福州 350108)

保險中介有效監管對策研究

鄒 茵

(福州職業技術學院 財經系,福建 福州 350108)

我國保險中介的經營主體、業務規模以及服務領域都處于強勁發展態勢。由于起步晚、基礎差,其高速增長的背后隱藏著違規銷售、非法套利、弄虛作假等諸多弊端,使得保險中介市場存在數量擴張迅速、質量規范不足的問題。從有效監管的視角研究相關原因及解決辦法,認為現行保險中介監管存在違規成本過低、監管業務不全面、監管失靈、監管模式缺陷、監管信息不對稱、監管法規不完善等現象,是影響保險中介監管有效性的主要因素;建議從改進和優化監管手段、實施協同監管、推進監管創新等方面提升監管效率。

保險市場; 保險中介; 風險控制; 有效監管; 對策研究

我國保險中介監管處于初級發展階段,監管機制、監管體系、監管模式等都存在著不足和缺陷,致使保險中介許多弊端和風險隱患未能得到有效防范和治理。近年頻發的大潤經紀“傳銷案”、泛鑫代理“跑路案”以及深圳恒瑞安經紀和廣東恒太安代理的“違規案”,使保險中介行業多年沉積的風險隱患和監管漏洞成為業內關注的焦點。盡管保監會一再對保險中介市場進行系統的清理整頓,并重拳出擊,但保險中介業務違法違規的內在動因并未從根本上消除。因此研究保險中介監管問題,提升現實生活中保險監管的有效性刻不容緩。

一、有效監管理論文獻回顧

監管理念從30年代的“安全優先”到70年代的“效率優先”,再到90年代的“審慎監管”,無不強調監管的有效性,但對于有效監管卻存在不同的認識。Michael H.Moskow教授(1999)認為,如果監管在實現其追求的目標時對行業的經營活動造成的附帶損失最小,監管就是有效的;趙國新(2008)認為有效監管是一個動態的過程和機制,體現了先進的監管理念和更高的監管實踐要求;陶存文認為有效監管是實現保險市場的收益與成本差額最大化,使保險市場效率達到最優[1]。

綜合前期研究,我們認為有效監管包括有效益的監管和有效率的監管兩層含義。前者指有效監管能在一定程度上矯正市場的失靈,維護公平有序的競爭環境,保護相關經濟主體(包括保險人、投保人以及保險中介人)的利益,實現監管目標;后者指有效監管是監管當局努力降低監管成本,提高保險機構運營效率和監管機構本身的效率。

二、我國保險中介監管有效性缺失的問題分析

(一)違規成本過低,懲戒力度不具威懾力

1.保險中介機構的風險控制成本過低

保險中介機構的保證金是其依法經營的物資擔保,同時也是其違規時的成本損失。據相關規定,我國保險代理公司和保險經紀公司的保證金僅按注冊資本或出資額的20%繳存,且當保險代理公司保證金繳存額達100萬元時,即可不再增加。與保險中介機構收取的大額年保費收入相比,法定百萬元的風控保證金對保險中介機構而言實為過低。

2.懲戒力度威懾力不強且執行不力

目前,監管當局對保險業的處罰手段僅局限于通報、罰款、吊銷許可證等少數幾種方式,并且保監局對保險中介違規行為開出的罰金多為3萬元~ 5萬元的小單,如此低的處罰成本使得懲罰沒有威懾力,不少保險中介屢踩“紅線”而無所顧忌。監管機構對違法違規行為的輕處罰不僅是對違規者的縱容,更是對其他依法主體積極性的嚴重挫傷。

(二)監管“真空”頻出,市場亂象叢生

1.中介信息披露出現法制的“真空”

保監會頒布的《保險公司信息披露管理辦法》對保險公司的信息披露行為進行了明確規定,但未涵蓋中介機構,使得中介機構易利用網絡等媒體虛假宣傳或提供虛假信息,擴大其違法活動的受害面。

2.“兼業代理”游離于監管之外

保險兼業代理業務涉及銀行、郵政、鐵路、航空、車商等不同行業的多個領域,使得許多兼業代理業務的違規行為易被其主營業務所掩蓋。如隨著網絡售票的普及,很多沒有保險代理資格的航空售票點同時出售航空意外險。他們游離于保險監管之外,使得“航意險”假保單難以禁絕;許多資質不良的兼業代理機構在被取消兼業代理資格后依舊違法從事保險代理業務,出現監管“真空”的尷尬。此外,保險中介投資活動的監管亦處于“真空”狀態。目前,保險中介機構積極涉足買樓、投資等項目,只要保險監管制度設計沒有禁止的地方,都成為保險中介機構亂投資的“勝地”,帶來極大的風險隱患。

(三)監管手段落后,難以適應監管業務需要

1.監管調控手段單一

首先,保險中介監管手段仍以行政監管等非市場化監管手段為主,監管部門對非良性競爭的調控主要是通過制定政策、統一指導價格、統一行為指引、業務發展指引等單一手段,使得保險中介機構較易回避相應的監管措施。其次,“風險監管”未真正進入保險中介監管流程,監管部門的大量時間和精力都用于行政審批、市場整頓方面,對真正的風險評估和風險管理尚未引起重視,對保險中介業務發展具有風險監控和預警作用的公司治理監管更是流于形式,不能切實發揮公司治理機制的治理效應,公司治理監管成為監管體系的“短板”[2],使得監管效率難以保證。最后,監管當局尚未建立科學的量化監管指標體系,難以對保險中介機構的風險狀況進行科學的監測和預警。

2.監管信息系統不完備

一方面,監管信息內容披露不全面。目前,保險中介機構信息披露的主要是保險中介機構日常執行監管法規存在問題的情況(如投保職業責任保險或繳存保證金、開展外部審計、報送報表等結構性的信息),缺少反映諸如重大人事變動、職能部門重組及業務創新、盈利能力以及內控制度、風險管理技術革新等環境性和附記性信息,導致監管部門很難全面掌握保險中介機構的真實風險狀況和未來走向[3]。另一方面,披露的信息利用效果不佳。由于保險中介監管信息來源沒有完整、正規的渠道,且缺少有效的市場約束機制、監管機制及社會監督機制,保險中介機構在報送相關資料時往往存在隱瞞事實真相或粉飾資產質量與經營業績等行為,導致監管部門對信息披露的真實性和客觀性難以評價,也無相應的懲戒措施,使某些提供虛假信息的中介既能逃脫監管處罰又不受到市場懲戒,具有良好信息披露的保險中介機構卻未能獲得實質性收益,挫傷了保險中介披露信息的積極性,影響了監管部門依據信息實施監管的效果。

三、影響保險中介監管有效性發揮的制約因素

(一)保險中介法律法規不完善導致監管無法可依

我國保險中介的監管法律法規數量較少,且現有的法律法規相互間缺乏協調和整合,使得一些法律內容很難落實。我國對保險代理人監管的條文并不多,相關的法律條文僅限于一些原則性的規定,未做出詳細的解釋,且缺乏具有可操作性的規程或指引[4],導致監管執行低效。

(二)以保險監管為主體的單一監管模式存在動機和能力局限

我國保險中介監管體系不健全,保險中介協會等行業自律組織的數量和機構很少,未形成政府、自律組織、專業機構等全面監督的機制,對保險中介的監管主要采用以保險監管部門外部監督為主的單一監管模式。這種以外部保險監管為主的監管模式,一方面導致政府監管部門作為“經濟人”可能僅考慮自身利益,不顧其行為引起的社會成本和收益,忽視了對保險消費者利益的保護,進而出現“捕獲現象”或者尋租腐敗;另一方面,政府作為管理決策人,其能力(包括財政能力、信息獲取能力和處理能力)以及實施市場行為監管的廣度和深度是有限的[5],容易產生高額的政府管制與干預成本,對保險消費者福利造成損失。

(三)監管定位不合理,導致“形似神非”

我國長期以來對保險監管實行的是嚴格監管模式,易造成重合規性監管,而忽視實質性監管,出現治標不治本的現象。如我國監管機構對保險中介機構市場風險的大小監管較多,對風險管理的控制方法運用和風險的動態預警機制建設監管不夠。監管機構若不具備風險監管能力和有效的風險監管系統,即使能夠化解保險中介機構現有的風險狀況,也難以保證保險中介機構在今后的經營過程中不會產生新風險和新問題。

(四)信息不對稱嚴重,難以實現有效監管

在保險監管中,被監管單位一般處于行業壟斷地位,監管部門缺乏可以比較的相關業務信息,且監管信息大多由被監管者提供。被監管者為達到自身利益最大化,往往會設法突破和規避監管或提供虛假信息,使監管者很難獲得被監管者的財務、經營計劃、承保結構和投資動向等詳細的數據資料,處于信息劣勢,導致監管矯正市場失靈的作用減弱,影響了監管效率。另外,信息披露的隱含成本(主要指信息披露的結果可能引起公司經營情況及商業秘密的泄露)易引發保險中介機構高層管理人員“灰色收益”的喪失。因此,保險中介機構大多不愿進行信息披露或產生隱藏信息的“逆向選擇”(即被監管者可以通過隱瞞真實信息而獲得更多收益),加劇了保險中介機構與監管部門之間信息不對稱的風險,導致保險中介市場的低效,影響監管質量。

(五)分業監管不能適應金融一體化發展的需要

隨著金融一體化進程的加快,“分業”監管與金融一體化的矛盾越來越突出。如平安保險集團旗下擁有保險、證券、信托和銀行等金融機構,保險集團內部的關聯交易等易導致風險在內部快速傳遞,還易誘導保險集團利用自身業務的模糊界限在下屬子公司間進行資產轉移,以逃避不同監管主體的監管。此外,風起云涌的金融創新使保險與銀行、證券的界限日益模糊,容易出現因領域界限不清和責任不明的監管交叉和監管真空,使分業監管陷于困境。

四、提升保險中介有效監管的對策建議

(一)構建監管的激勵約束機制,減少監管失靈

實行薪酬契約設計制度。把被監管單位領導和員工的薪酬、升職機會、福利政策與被監管單位公共服務效果的好壞緊密聯系起來,使監管部門與監管對象之間的目標和利益一致,提高被監管單位公共服務的積極性,減少商業賄賂、尋租等腐敗行為。

完善監管部門的監督體系。一方面,完善監管部門內部考核制度和評價指標體系,實現對各級監管機構和監管人員的有效激勵,防范監管當局濫用權力和在監管過程中的主觀性、隨意性和違規性。同時,建立監管問責制,嚴肅處理各種監管失責和監管腐敗行為,建立打擊中介業務違法行為和防范風險的快速反應機制和長效機制。另一方面,積極依靠外部各種監督力量約束監管者的行為,保證監管質量。同時,應增加監管的透明度,對社會公眾全面公開監管行為,制定責任歸屬等與監管相關的制度,鼓勵社會對保險監管的政策制定和執行過程、效果等進行監督,促進監管的再監督,提高監管效率。

(二)適度監管定位,實現監管與發展均衡

保險監管具有帕累托改進性質,它可以提高保險中介業的效率,監管過度則會影響市場主體經營的積極性,束縛保險中介的發展,降低監管效率。

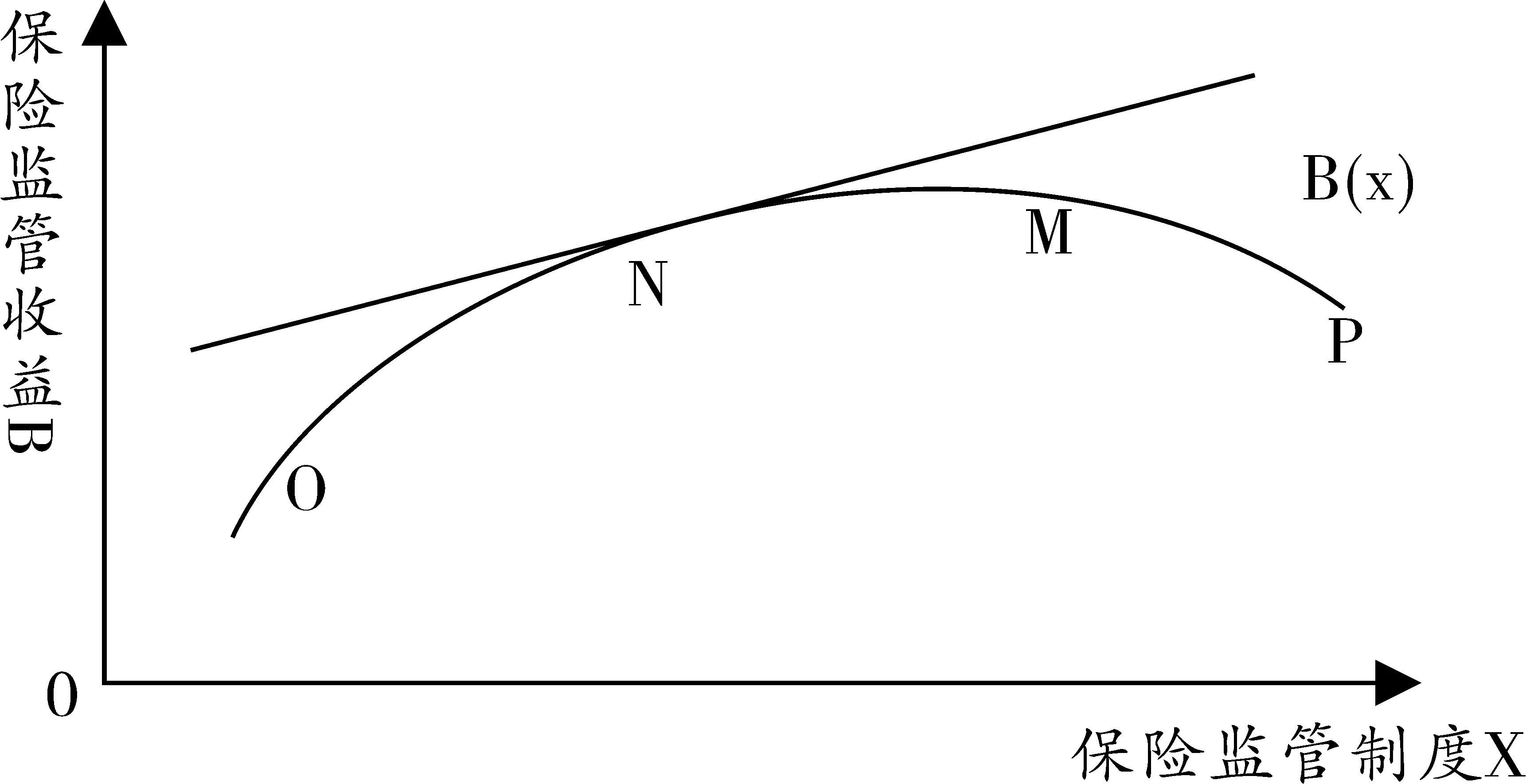

設:監管收益為B,監管程度為X,B(X)具有一般收益函數的性質,即監管程度與監管收益之間存在非線性的倒U型曲線,見圖1。

圖1 保險監管的邊際收益遞減特性示意圖

監管程度X較低時,市場由于混亂無序,監管收益B處于低水平;隨著監管程度X的不斷上升,市場趨向良好,監管收益B快速上升,但監管程度X達到一定階段時,監管收益曲線斜率不斷變小。可見,監管程度X與監管收益B并不總成正比關系。監管程度X過度時,監管的邊際收益卻隨著監管程度的加大而出現遞減特征,可見,過度的監管反而給市場帶來負面影響。因此,有效的監管應是適度監管。

(三)改進和優化監管手段,提高監管的適時性

提高監管信息化水平。建立完整的保險中介監管信息系統和從業人員信息管理平臺,明確規定信息披露的內容、范圍、時效、程序、責任追究等,做到信息披露有章可循。同時,對虛假信息披露、應予披露而未披露的重要事項給當事人造成誤導或經濟損失的保險中介機構,將加大追究法律責任的力度[1],防止保險中介利用信息優勢惡意侵害消費者的利益。要進一步提高技術裝備現代化,盡可能電子化、信息化、遠程化,以形成條塊結合、網絡健全的信息網絡系統,實現非現場和現場監管數據的整合和利用,提高監管的質量和效率。此外,積極支持會計師事務所、審計師事務所、資信等級評估機構、精算師事務所等社會中介機構參與監管信息的披露過程,實施社會監督和制約,提高信息披露的有效性。

建立行業共享平臺。通過共享平臺行業數據的有效分析,監管機構實時監控市場動態,克服由于信息封閉導致的效率低下和監管空白的尷尬,提升非現場監管效率。如可借助電子化業務操作系統和賬務系統,加強中介業務登記和核算,杜絕中介業務的財務和數據失真、信息管理薄弱等問題;可對保險中介機構和中介從業人員實施電子信息化監控,防止保險中介利用信息優勢惡意侵害消費者的利益,提高監管質量和效率。

加強監管制度建設。加快制度化進程,不斷提高制度建設水平,通過制度來約束和威懾保險中介機構,堵塞漏洞。如天津保監局強化保險中介基礎數據管理,統一保險公司和中介機構報表對應項目,以增強雙方數據的可對比性,提高非現場監管的有效性。還引入審計機制,將監管報表納入專業中介機構年度外部審計,借助會計師事務所等第三方機構保證監管數據的報送質量,防范保險中介領域傳銷、非法集資、不當股權激勵等風險苗頭。又如,不斷完善保險中介制度,治理市場上傭金支付的亂象,從制度上強化保險公司對營銷員誤導銷售的管控責任。再如,建立保險中介人信用制度和信用評價體系,將保險中介機構的信用狀況客觀、公正、全面地向社會公眾公布,并對其專業技術能力、履約情況、業務量、市場占有率、道德品質、被處罰情況等進行評價,使“搭便車”行為得到有效的遏制;同時還可針對保險中介機構集團化的發展趨勢,出臺《保險中介集團監管辦法》,為保險中介市場行政許可制度的完善提供法律法規保護[6]。國家最近出臺的有關規定已取消了保險手續費支付8%的比例限制,但稅收未作相應調整。因此,還應研究完善包括稅收(降低稅負)在內的各項制度,為保險中介創造更科學的制度環境。

(四)實施協同監管,增強監管效能

注重社會第三方監督力量。以行業協會為依托,發揮保險監管機構以外的獨立第三方(如注冊會計師、社會媒體、廣大客戶等)力量進行監管,實現其在自律、維權、協調、宣傳和交流等方面的作用。

建立合作聯動機制。建立保險中介監管部門、公安司法部門、工商銀行稅務等部門、行業協會以及消費者代表共同參與的跨行業的合作體系,推動形成制度化的行政執法與刑事執法聯動機制,提高監管檢查效率。如聯合銀監部門,加強對銀郵保險代理市場銷售誤導、違規支付代理手續費問題的管控;聯合稅務部門,加強管控保險中介機構稅源控制、虛開發票等違法違規行為;聯合工商部門,加強對保險中介機構主體資格的管理以及主體買賣頻繁、抽逃資本現象的查處,形成監管合力,提高監管查處力度。

推進多元化監管。隨著我國金融業合作與滲透的不斷加強,分業監管隱含的各種弊端日益凸顯。可借鑒美國的“傘形監管 + 功能監管”模式(即由美國聯邦儲備理事會負責對整個金融體系的系統性風險進行監控;對金融控股下屬公司從事的銀行、證券或保險業務仍相應地接受原銀監機構、證監機構和保監機構的功能監管),推進多元化監管,緩解分業監管的壓力。

(五)推進監管模式創新,提升監管效果

監管制度創新。如北京保監局針對保險中介從業人員管理粗放、管理標準一刀切等問題,從2012年開始將保險產品進行分類,分為保障型、分紅險、投連險等險種類別,同時將營銷員分為不同等級,全面推行保險中介從業人員分級分類管理制度,實現從業人員的專業化、職業化,減少銷售誤導等違法違規行為;遼寧保監局建立了跟單監管制度,對諸如截留保費、虛掛應收、陰陽保單、假賠案等嚴重違法違規問題起到了明顯的遏制作用。

監管方法創新。引入計算機和網絡技術,建立與保險中介機構之間的數據傳輸網絡,使監管走上中介經營的“同步軌道”,準確傳遞各種監測數據,實現監管手段的電子化和網絡化,保證監管的實時性,真正實現監管手段的創新[7]。

監管機制創新,提高監管容允度。應注重發揮市場在資源配置中的基礎性作用,減少行政審批事項,減少妨礙公司自主經營和創新的限制,提升監管的有效性。

監管方式創新。首先,實施監管業務流程再造。監管流程應盡量與保險中介的業務環節相匹配,關注風險的易發環節,將重點放在中介市場行為的合法合規性上,突出風險防范的重點,提高監管效能。其次,強化過程監管。把握關鍵環節,科學實施差異化,主動性及事前、事中、事后監管,降低監管成本,使監管更具針對性和有效性。

[1] 陶存文.保險監管效率及其評價[J].保險研究,2012(10):12.

[2] 李艷明.風險為本的保險業監管體系構建[D].南寧:廣西大學,2008:19.

[3] 徐鵬.當前我國保險中介存在的問題——兼談對保險中介的監管[J].江西行政學院學報,2004(3):55.

[4] 張夢芮.對我國保險中介市場的問題分析[J].財經界,2009(1):122.

[5] 陳華,王玉紅.保險消費者保護:市場失靈、政府介入與道德風險防范[J].保險研究,2012(10):17.

[6] 呂宙.推進保險科學審慎監管 促進行業轉型可持續發展[N/OL].中國共產黨新聞網,2012-11-28.

[7] 崔曉東.我國保險監管問題研究[J].技術經濟與管理研究,2011(1):110.

(責任編輯:李曉梅)

On the Effective Supervision over Insurance Agency

ZOU Yin

(Economics Department, Fuzhou Polytechnic, Fuzhou, Fujian 350108, China)

Though there exists strong momentum of development in both the main body of business, business scale and service areas of China’s insurance agency, there are still such problems as illegal arbitrage, fraud and other malpractices behind the rapid growth, due to the late start, weak foundation and non-standard market development. As a matter of fact, the reason for that mainly lies in weak supervision. The studies find that the main factors affecting the effective supervision over insurance agency effectiveness are regulatory failures, regulatory model defects, regulatory information asymmetry and imperfect regulations. Therefore, it’s suggested that in order to promote efficiency of supervision, further standardize the market and restrain the illegal acts related to fraud of insurance agency, we should build supervision mechanism of incentive and constraint, realize the regulation and development, improve optimize the regulation means, implement coordinated regulation and promote the innovation in regulation.

insurance market; insurance agency; risk control; effective supervision; countermeasures research

2014-07-02;

2014-08-10

福建省保險學會課題“保險監管有效性研究”(MBX142016)

鄒茵(1964-),女,福建福州人,福州職業技術學院副教授,碩士,研究方向:保險。

F840.3

A

1674-0297(2015)01-0056-04

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32