談房地產(chǎn)開發(fā)項目盈利能力分析應(yīng)用研究

2015-06-05 09:37:09岳井峰

山西建筑 2015年19期

岳 井 峰

(遼寧建筑職業(yè)學院,遼寧 遼陽 111000)

談房地產(chǎn)開發(fā)項目盈利能力分析應(yīng)用研究

岳 井 峰

(遼寧建筑職業(yè)學院,遼寧 遼陽 111000)

結(jié)合房地產(chǎn)開發(fā)案例,對房地產(chǎn)開發(fā)項目進行了盈利能力分析,重點對財務(wù)內(nèi)部收益率、凈現(xiàn)值、投資回收期、總投資收益率和項目資本金凈利潤率等指標進行了定量分析研究,為房地產(chǎn)開發(fā)項目投資決策提供了依據(jù)。

房地產(chǎn),項目,盈利能力分析,應(yīng)用

0 引言

房地產(chǎn)開發(fā)進入到成熟階段后,在日趨激烈的競爭環(huán)境下,如何運用科學的方法和技術(shù)準確、科學、合理地判斷房地產(chǎn)開發(fā)項目的可行性和盈利能力,為投資決策提供依據(jù),成為一項重要而緊迫的任務(wù)。往往房地產(chǎn)開發(fā)項目決策層最為看重的是盈利能力指標。

1 盈利能力分析的方法

1.1 盈利能力分析的重點

盈利能力分析的重點應(yīng)該放在財務(wù)內(nèi)部收益率、凈現(xiàn)值、投資回收期、總投資收益率及項目資本金凈利潤率等評價指標上面,具體選擇哪幾個評價指標要綜合考量項目的特點、評價目的和要求等。

1.2 盈利能力分析的主要方法

1)財務(wù)內(nèi)部收益率FIRR。所謂財務(wù)內(nèi)部收益率就是讓項目計算期內(nèi)的凈現(xiàn)金流量現(xiàn)值的累計值,等于零時的折現(xiàn)率。公式表達如下:

其中,CI為現(xiàn)金流入量;CO為現(xiàn)金流出量;(CI-CO)t為第t期的凈現(xiàn)金流量;n為項目的計算期。

FIRR如果不小于事先所設(shè)定出的基準收益率ic時,說明該項目的方案是可以接受的。

2)財務(wù)凈現(xiàn)值FNPV。所謂財務(wù)凈現(xiàn)值就是用事先設(shè)定好的折現(xiàn)率ic去計算項目計算期內(nèi)的凈現(xiàn)金流量,得出的凈現(xiàn)值的和。公式表達如下:

其中,ic為事先設(shè)定好的折現(xiàn)率。計算出的財務(wù)凈現(xiàn)值如果不小于零時,說明該項目方案是可以接受的。

3)項目投資回收期Pt。

所謂項目投資回收期就是用計算項目的凈收益去回收這個項目所有投資所花費的時間。

項目投資回收期計算起來相對復(fù)雜,我們可以通過可行性研究報告中的項目投資現(xiàn)金流量表中數(shù)據(jù)來進行計算。當擬建項目投資現(xiàn)金流量表中的累計凈現(xiàn)金流量開始從負值變?yōu)檎祷蛄愕哪且粫r點,就是這個項目要計算的投資回收期,其公式表達如下:

其中,T代表的是每年累計凈現(xiàn)金流量第一次出現(xiàn)正值或為零的年數(shù)。

投資回收期越短說明該項目投資回收的速度越快,抵抗風險能力也就越強。

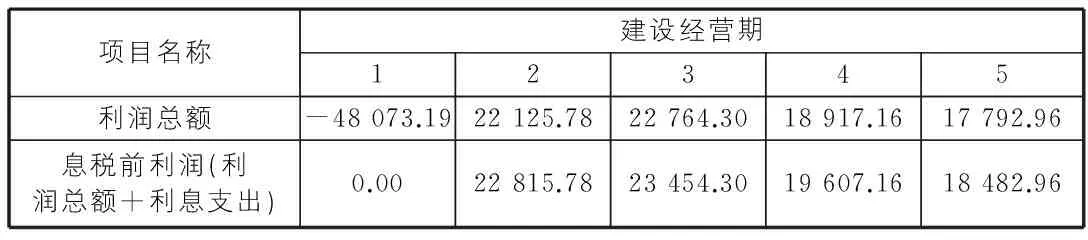

4)項目資本金的凈利潤率ROE。所謂項目資本金的凈利潤率就是擬建項目具備設(shè)計能力時,在正常年份的年凈利潤除以項目資本金。公式表達如下:

其中,NP為項目正常年份的年凈利潤;EC為項目的資本金。

5)總投資收益率ROI。所謂總投資收益率就是項目達到要求的設(shè)計能力后,正常年份的年息稅前利潤與項目的總投資之間的比值。公式表達如下:

其中,EBIT為項目正常年份的年息稅前利潤;TI為項目的總投資。

2 房地產(chǎn)開發(fā)項目盈利能力分析的實例應(yīng)用

2.1 項目概況

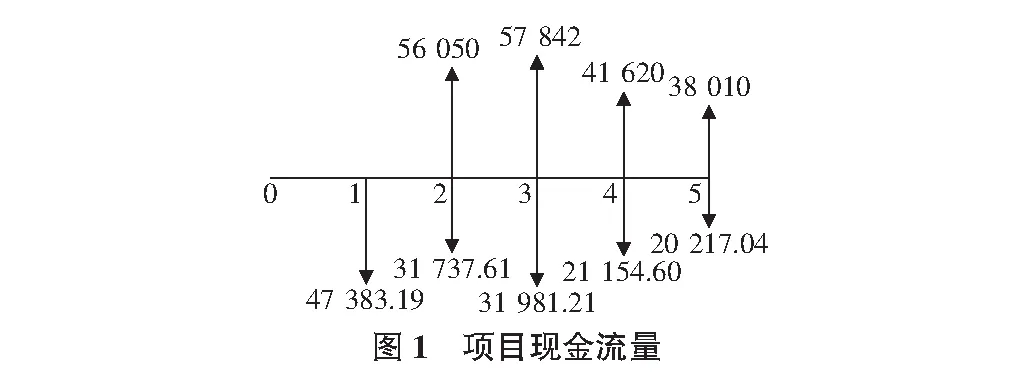

本項目一新建住宅小區(qū)成片開發(fā),項目建設(shè)方案確定后經(jīng)前期調(diào)研與測算,項目總投資為143 728.85萬元,項目資本金為41 265.31萬元,項目的現(xiàn)金流量如圖1所示,項目投資現(xiàn)金流量表如表1所示,利潤與利潤分配表如表2所示。

表1 項目投資現(xiàn)金流量表

表2 利潤與利潤分配表(節(jié)選)

2.2 計算財務(wù)內(nèi)部收益率指標FIRR

財務(wù)內(nèi)部收益率其原理公式需解高次方程,不易求解,因此在實際工作中,通常通過計算機進行計算,即在Excel中有專門的函數(shù)表達式,只需選取凈現(xiàn)金流量即可。手算時可采用試算法(內(nèi)插法)來計算出FIRR的近似值,其計算公式為:

為了保證FIRR的計算精度,i1與i2之間的差值不宜超過2%。

下面計算本項目所得稅前項目投資財務(wù)內(nèi)部收益率。

1)取i1=31%,計算FNPV1。

FNPV1=-47 383.19×(1+31%)-1+24 312.39×(1+31%)-2+25 860.79×(1+31%)-3+20 465.40×(1+31%)-4+17 792.96×(1+31%)-5=1 061.53萬元>0。

2)取i2=33%,計算FNPV2。

FNPV2=-47 383.19×(1+33%)-1+24 312.39×(1+33%)-2+25 860.79×(1+33%)-3+20 465.40×(1+33%)-4+17 792.96×(1+33%)-5=-73.78萬元<0。

3)計算FIRR。

通過計算結(jié)果,我們得出結(jié)論:該項目的財務(wù)內(nèi)部收益率大于專家調(diào)查結(jié)果12%的行業(yè)基準收益率,因此該項目方案是可以被接受的。

2.3 計算財務(wù)凈現(xiàn)值指標FNPV

項目凈現(xiàn)值貼現(xiàn)時計算貼現(xiàn)系數(shù)所采用的利率,一般取稍大于同期貸款利率為基準收益率。本房地產(chǎn)投資項目的基準貼現(xiàn)率選取時將同期央行的長期貸款利率上浮1%,即取ic=8%。

1)計算所得稅前項目投資財務(wù)凈現(xiàn)值。

FNPV=-47 383.19×(1+8%)-1+24 312.39×(1+8%)-2+25 860.79×(1+8%)-3+20 465.40×(1+8%)-4+17 792.96×(1+8%)-5=24 652.04萬元>0。

2)計算所得稅后項目投資財務(wù)凈現(xiàn)值。

FNPV=-47 383.19×(1+8%)-1+21 394.91×(1+8%)-2+22 757.49×(1+8%)-3+18 009.55×(1+8%)-4+15 657.81×(1+8%)-5=16 428.99萬元>0。

項目投資財務(wù)凈現(xiàn)值均大于零,因此,該項目方案是可以被接受的。

2.4 計算項目投資回收期指標Pt

項目投資回收期指標的原始計算數(shù)據(jù)可以從該項目的投資現(xiàn)

金流量表1中找到。

1)計算項目所得稅前的投資回收期。

2)計算項目所得稅后的投資回收期。

經(jīng)計算,該項目的投資回收期比項目的開發(fā)期短,說明該項目的投資回收速度快,抵抗風險的能力較強,在決策時可以接受。

2.5 計算項目的總投資收益率指標ROI

計算所需的數(shù)據(jù)借助利潤與利潤分配表2求得。

1)計算EBIT。

EBIT=(22 815.78+23 454.30+19 607.16+18 482.96)÷4=21 090.05萬元。

2)計算ROI。

ROI=21 090.05÷143 728.85=14.67%。

經(jīng)計算,該項目總投資收益率比10%的行業(yè)收益率高,說明盈利能力能夠滿足要求,可以考慮接受。

2.6 計算項目的資本金凈利潤率指標ROE

項目的資本金凈利潤率指標可以借助利潤與利潤分配表求得。

1)計算NP。

NP=(22 125.78+22 764.30+18 917.16+17 792.96)÷4=20 400.05萬元。

2)計算ROE。

ROE=20 400.05÷41 265.31=49.44%。

經(jīng)計算,該項目資本金凈利潤率指標比15%的同行業(yè)凈利潤率高,說明該項目的盈利能力能夠滿足要求,可以接受。

3 結(jié)語

通過分析研究,選取的項目盈利能力的五個評價指標經(jīng)計算分析,都能夠滿足要求,該項目建設(shè)方案在財務(wù)上可以接受。通過對房地產(chǎn)開發(fā)項目盈利能力分析,為房地產(chǎn)開發(fā)公司經(jīng)營管理層提供了科學的財務(wù)盈利能力數(shù)據(jù),為進一步投資決策提供了理論和技術(shù)支持。

[1] 陳鍵飛.房地產(chǎn)開發(fā)項目的可行性研究[J].中國西部科技,2005(5):25-27.

[2] 中華人民共和國建設(shè)部.房地產(chǎn)開發(fā)項目經(jīng)濟評價方法[M].北京:中國計劃出版社,2000:1-12.

[3] 國家發(fā)展改革委,建設(shè)部.建設(shè)項目經(jīng)濟評價方法與參數(shù)[M].第3版.北京:中國計劃出版社,2006:5-74.

[4] 巫世峰.房地產(chǎn)項目可行性研究的評價指標體系研究[J].國外建材科技,2006(5):35-36.

[5] 楊如東.連云港玉華苑房地產(chǎn)開發(fā)項目可行性研究[J].南京理工大學學報,2010(1):25-26.

The research on the application of the profitability of real estate development projects

Yue Jingfeng

(LiaoningJianzhuVocationalUniversity,Liaoyang111000,China)

Combined with the real estate development case, the real estate development project profitability analysis of financial internal return rate, financial net present value, investment recovery period, total rate of return on investment, project net capital profit rate index of quantitative analysis, which provided the basis for the investment decision of real estate development project.

real estate, project, profitability analysis, application

2015-04-20

岳井峰(1979- ),男,講師,工程師

1009-6825(2015)19-0208-02

F293.3

A

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36