居民家庭普通商品住房的支付能力研究——以海口市為例

2015-06-06 08:13:30劉金燦尚春靜李艷榮

海南大學學報(人文社會科學版) 2015年2期

關鍵詞:能力

劉金燦,尚春靜,李艷榮

(1.同濟大學經濟與管理學院,上海200092;2.海南大學土木建筑工程學院,海南 海口570228)

自1998年城市住房制度改革以來,我國城市普通商品住房價格①此處的普通商品住房價格是指除別墅和高檔公寓外房地產開發企業其他商品房的平均銷售價格。呈快速上漲趨勢,并因此成為政府和居民關注的熱點問題。以海口市的普通商品住房市場為例,2007年每平方米銷售均價僅為2 533元,2009年則上漲至4 582元。隨著海南國際旅游島建設上升為國家戰略,2010年海口市的普通商品住房銷售均價又迅速“躍遷”至每平方米7 153元。但與此同時,我國針對商品住房市場的調控政策,尤其是針對大中城市的“限購、限貸”等政策,大大抑制了這些市場中的投資投機行為。隨著調控效果的逐步顯現,2012年海口市的普通商品住房銷售均價下調至每平方米6 121元,短短5年,海口市的普通商品住房銷售價格上漲了1.4倍(海口市普通商品住房銷售價格的變動情況詳見圖1,數據均來自于《中國房地產統計年鑒》)。在這種情形下,科學分析和評價居民家庭的住房支付能力,對于正確認識和解決當前海口市商品住房市場發展中存在的問題具有重要的理論和現實意義。本文在評述現有住房支付能力測度方法的基礎上,詳細分析影響居民家庭住房支付能力的因素,并形成新的住房支付能力評價模型,然后利用海口市的統計數據進行實證分析,在總結實證結果的基礎上,給出相應的政策建議。

圖1 2007—2012年海口市普通商品住房銷售價格的變動情況

一、居民家庭住房支付能力問題研究評述

住房支付能力反映了家庭從市場上購買或租賃住房的交易能力。在現有的研究文獻中,有關住房支付能力的定義比較廣泛,測定方法也不盡相同,從不同的角度來揭示房價與收入之間的關系。其中房價收入比是衡量住房支付能力應用最為廣泛的方法之一[1],聯合國人類住區中心發布的《城市指標指南》將其定義為“居住單元的中等自由市場價格與中等家庭年收入之比”。然而房價收入比指標未考慮住房金融對支付能力的影響,忽略了住房費用的償還能力[2];而且沒有考慮收入、房價分布的差異性,難以揭示住房供求矛盾之所在[3]。盡管Michael McCord等進一步考慮了住房價格和家庭收入的不同分布,形成了改進的房價收入比計算公式[4],但仍然沒有解決房價收入比指標所面臨的主要困難。

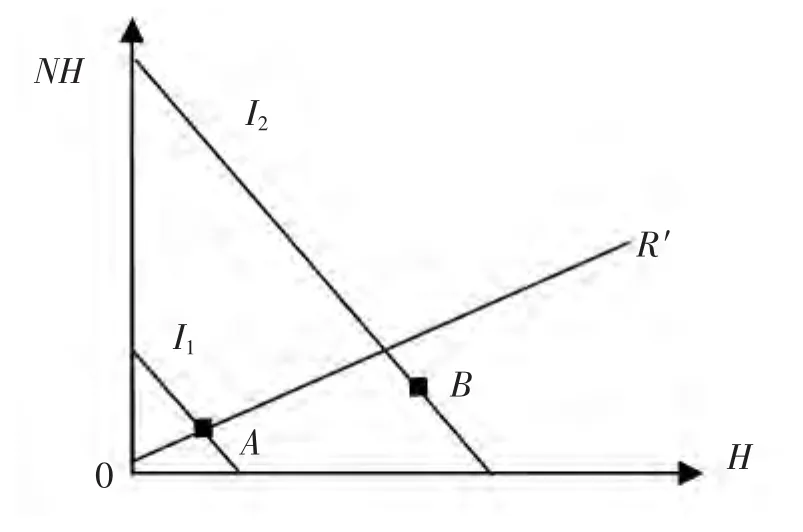

住房支出收入比例法將家庭收入劃分為住房支出和非住房支出兩類,并定義當住房成本超過家庭收入某一比例時,就意味著該家庭面臨著住房支付能力問題,其表達式如公式(1)所示,從原理上講,美國等國家的住房可支付性指數(HAI)即為住房支出收入比法的一個特例。而標準比率通常設定為25%或30%,Amy S.Bogdon等甚至以50%的標準比率作為判斷家庭是否經歷嚴重的住房支付問題[5]。雖然該方法有利于評價住房問題的困難程度,而且有利于進行隨時間的縱向比較[6],但也存在著明顯的不足。它沒有考慮不同收入家庭的住房消費偏好,而且標準比率的確定更多是基于社會價值判斷、歷史以及制度結構因素,而不是出于任何技術理由[7]。從圖2來看,雖然收入為I1的家庭住房支出收入比例符合標準比例的要求(A點恰在比例線上),而收入為I2的家庭住房支出收入比例大于標準比例的要求(B點在比例線以下),但并不能由此而判定收入為I2的家庭存在住房支付能力問題,也可能是由于高收入家庭對高質量住房存在較高的偏好,且高收入家庭非住房消費的絕對值依然高于收入為I1的家庭。

其中,H和NH分別為住房消費和非住房消費,R為標準比率。R'表示非住房消費與住房消費之比,I1和I2分別表示不同家庭的收入(圖中I1,I2表示的是等收入線)。

圖2 不同收入家庭的住房消費收入比

圖3 剩余收入法衡量的住房支付能力

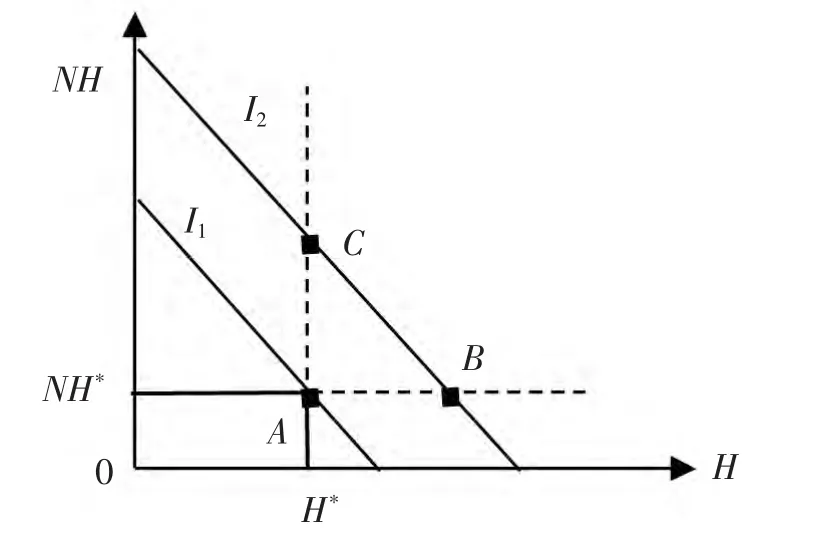

剩余收入法強調了收入、住房消費和非住房消費之間的相互關系,考慮到住房消費和其他生活必需品消費的功績財(merit goods)屬性②功績財是指那些對社會整體有利或者有很強的正外部性的物品。,因此通常將個人的主觀消費選擇統一在“社會基準消費”的基礎上。在用剩余收入法來衡量家庭住房支付能力問題時,可以形成兩種不同的表述,即不同收入家庭在支付了住房基準消費之后,是否仍有足夠的剩余收入來支付生活必需品的消費(非住房基準消費);或者在支付了生活必需品的消費之后,是否仍有足夠的剩余收入來支付住房消費。其基本原理可表述成公式(2),即家庭收入如果大于基準消費所需的最低收入,則表明家庭具備住房支付能力,如圖(3)所示,A點表示滿足住房基準消費和非住房基準消費所需的最低收入,B點除了能滿足非住房基準消費之外,還有更多的剩余收入來支付住房消費。Stone認為,剩余收入法相對于其他方法具有顯著的理論和應用上的優勢,能更準確地解決誰具有支付能力,以及對什么品質的住房具有支付能力的核心問題,它能形成定量的評估工具來測定政策的有效性,并提供可用來指導政策調整的詳細數據信息[8]。剩余收入法最大的困難在于“社會基準消費”的確定[9],且與前面兩種方法一樣,在計算住房支付能力時,使用的是暫時收入,而不是持久收入。

其中,H*和NH*分別為住房基準消費和非住房基準消費,I2為獲得基準住房消費和非住房基準消費所需的最低收入,I2表示家庭收入。

在上述方法的使用過程中,一些研究人員還對其進行了擴展和改進。如陳杰等考慮了居民收入的預期增長,設計了動態房價收入比的測定方法[10]。李愛華等在建立居民住房購買力模型時,甚至考慮了隱性收入等因素[11]。楊贊等根據住房的面積、位置等因素設定了北京市的基準住房標準[12]。解海等根據房價收入比、住房可支付性指數和剩余收入法的不同適用性,對中國城鎮居民的住房可支付能力及其時序變動、區域差異和收入階層差異進行了測度與比較[13]。張肇宇等使用經居民剩余收入比調整后的住房支付能力指數的方法來分析計算我國不同收入層次人群的經濟適用房的需求狀況[14]。本文將在考慮家庭收入增長效應的基礎上,借鑒住房支出收入比例法和剩余收入法的基本理念,來構建通用性較強的住房支付能力復合測度方法。

二、居民家庭住房支付能力評價模型的構建

根據資金來源情況,居民家庭的購房行為可以分為自有資金購房和在銀行的信貸支持下購房兩類。自有資金者的購房能力,除了受住房價格因素影響外,還與其自身財富積累,以及獲取資金資助的能力有關。而家庭在采用住房抵押貸款方式購房時,其住房支付能力的影響因素較為復雜,不僅與住房銷售價格和家庭財富積累有關,而且與家庭收入和消費偏好有關,同時還受銀行信貸政策的影響。本文將主要討論家庭在銀行信貸支持下的住房支付能力。為便于討論,結合住房抵押貸款購房的特點,首先明晰以下幾個概念。

定義1 購房鎖定效應:當家庭采用住房抵押貸款方式購房時,從購房合同及住房抵押貸款協議簽訂時刻起,該住房的價格、貸款比例及期限將被購房者鎖定。當然購房者也可以根據以后的經濟狀況提前還款,做出有利于自己的選擇。此外,我國住房抵押貸款利率隨國家基準利率的變化而變化,因此并沒有在購房時刻被鎖定。

定義2 住房購買能力:指一個家庭是否可以籌到足夠的資金來購買一套住房。當居民家庭采用住房抵押貸款方式購房時,根據我國住房抵押貸款的特點,家庭住房購買能力是由家庭在某一時點的首付款籌集能力和家庭月收入水平,以及銀行首付比例、貸款期限、貸款還款額占月收入的比例和利率水平決定的。

定義3 住房抵押貸款償還能力:指一個家庭月償還住房貸款的負擔能力。一個家庭在某一時點具備住房購買能力,并在銀行的信貸支持下購買了住房,但家庭的住房貸款償還能力并不是一成不變的,而是隨著家庭收入水平和住房抵押貸款利率的變化而變化。

為了提高家庭住房支付能力模型的準確性和適用性,本模型考慮了家庭收入的增長效應,以期反映家庭的持久收入狀況,并以住房貸款月還款額占家庭月收入的比例來衡量家庭的住房負擔水平,進而推導單位住房面積(每平方米)所需月還款額占家庭月收入的比例公式,并將其作為各種住房支付能力測定方法的計算基礎。根據我國現行住房抵押貸款政策規定,居民家庭的住房支付能力除了要滿足住房信貸的首付款能力外,還要同時滿足家庭住房購買能力和抵押貸款償還能力的要求,即需要同時滿足公式(3)、(9)、(10)的要求。

家庭住房抵押貸款的首付款能力可以表述為公式(3),其中,DP為首付款,W為家庭儲蓄,B為家庭購房借款,β為首付款比例,P為每平方米住房價格,S為所購住房面積。

家庭在具備首付款支付能力的前提下,其依靠銀行信貸支持的住房支付能力,受首付款比例β、家庭收入I和支付比例α、貸款期限n和利率i的影響。其中住房價格P、β、n在簽訂購房協議時即被鎖定,但家庭收入I和利率i是隨著經濟環境的變化而不斷變化的,并由此可能導致家庭住房支出收入比例α的變化。在考慮家庭收入增長效應的情況下,首先推導家庭住房支付能力的一般公式,為簡化計算,假設家庭收入為增長率q的等比數列,其推導過程如下:

第一步:假設家庭月收入的一定比例α用于支付住房抵押貸款,將其折算成終值并取其和為F。

第二步:將家庭住房貸款月支付額的終值之和折算成現值,則可得到家庭能夠支付的住房單元的價格PS。

第三步:計算獲得該住房單元每月所需支付的貸款還款額占家庭月收入的比例α,以及單位住房面積所需支付的貸款還款額占家庭月收入的比例α'。

第四步:將家庭收入細分為住房消費和非住房消費,家庭用于住房消費的最大值,應是在滿足基本生活消費水平(NH*)后剩余的資金(H),根據我國住房抵押貸款的相關規定,月付款占月收入的比例不得超過50%,根據下列公式,可以進一步得出居民家庭所能支付的最大住房面積。

若不考慮收入增長效應的影響,即按照購房時刻的暫時收入來計算居民家庭的購房能力時,只需令上述公式中的q=0,αI=A,It表示第t年的家庭收入,則居民家庭的住房支付能力可表述成公式(9)和公式(10)。

根據公式(6)可知,在商品住房銷售單價P、首付款比例β、家庭收入I及其增長率q、房貸利率水平等變量為定值的前提下,家庭月還款額占月收入的比例α是住房面積S的線性單調遞增函數;在其他變量為定值時,α也是住房單價P的線性單調遞增函數;同樣,α隨著q或β的增大而減小,隨著i的增大而增大。該公式以住房支出收入比例法為表現形式,以剩余收入法為判斷準則,可以研究不同情況下居民家庭的住房支付能力,具有良好的適用性。

三、海口市居民家庭住房支付能力的實證分析

本文利用海口市的相關統計數據,根據上述公式,按照不同年份和不同收入階層,來分別研究海口市居民家庭住房支付能力的變化特征。為使研究的結果更符合實際,選取歷年低收入家庭的人均消費支出為人均社會基準生活消費,其與不同收入組別家庭人數的乘積,便是不同收入組別家庭的社會基準生活消費(或稱為社會非住房基準消費),研究中所使用的數據均來自海口市統計年鑒和中國房地產統計年鑒。

(一)海口市居民家庭住房支付能力隨時間的變化特征

為了反映海口市居民家庭住房支付能力的總體變動情況,本文選取海口市2008—2012年普通商品住房平均價格、家庭平均可支配收入及消費性支出,分別考慮購房時刻家庭暫時收入(即q=0)和家庭收入增長效應(即q≠0)兩種情形。根據2008—2012年5年的家庭收入數據,并考慮到收入增長的波動性,此處取家庭可支配收入的月增長率q=0.5%。另取住房抵押貸款首付款比例β為30%,貸款期限為30年,利率i取2012年5年以上貸款利率所折算的月利率為0.57%(此處將各年的貸款利率視為定值),利用公式(7)計算得家庭不同年份、不同條件下的單位住房面積住房貸款月還款額占家庭月收入的比例α'。

當采用住房抵押貸款方式購房時,海口市居民家庭購買單位面積住房所需月還款額占家庭月收入的比例α',無論是考慮購房時刻家庭的暫時收入(即q=0),還是考慮家庭收入的增長效應(即q≠0),都呈先增后減的態勢,這表明海口市居民家庭的住房購買能力受國際旅游島戰略短期影響顯著,當實現同樣的單元住房時,居民家庭需要將收入的更大比例來用于住房消費;但隨著調控政策的實施,海口市的房地產市場也漸趨理性,居民的住房支付能力也逐漸增強。但當考慮居民家庭收入的增長效應時,單位面積住房所需月還款額占家庭月收入的比例α'明顯降低,這表明與僅考慮購房時刻家庭的暫時收入相比,考慮收入增長效應下的居民家庭住房支付能力明顯提高。為了更直觀地反映家庭住房支付能力的變化,利用公式(8)來計算家庭可能購買的住房面積,計算結果詳見表1。在不考慮收入增長效應的情況下,除2010年海口市居民家庭的普通商品住房支付能力較為異常外(僅為34m2),其他年份居民家庭的普通商品住房支付能力基本穩定在45m2~60m2;但在考慮收入增長效應的情況下,居民家庭的普通商品住房支付能力則上升至90m2~125 m2,家庭能夠購買的住房面積增長了約1倍。

將公式(9)稍作變形得到月等額還款償付公式(11),為簡化計算,暫不考慮利率i的變化,其他變量取值同上,計算得2008年海口市面積為90平方米住房的貸款月償付額為1 430元,約占當時家庭月收入的38%,但只占2012年家庭月收入的33%,因此,由于購房鎖定效應的存在,隨著家庭收入的增長,住房貸款月償還額占家庭月收入的比例不斷減小,而家庭的住房貸款償還能力不斷提高。

表1 2008—2012年家庭能夠購買住房的最大面積

(二)海口市居民家庭住房支付能力隨收入的變化特征

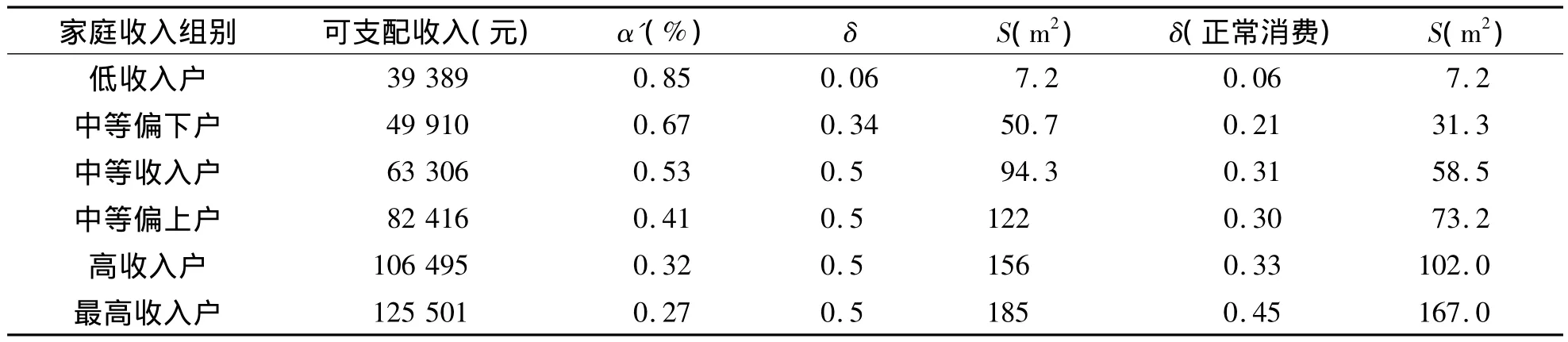

本文直接使用海口市統計局城鎮住戶收支調查數據,該數據基于家庭收入把總樣本分成了不同收入水平的7個小組,并給出了每類家庭的平均人口數。為了在同一個標準上考察不同收入家庭的住房支付能力,仍選取2012年海口市普通商品住房的平均銷售價格為基準,并以低收入家庭的人均消費支出為其及以上組別人均非住房基準消費支出(由于最低收入家庭基本不具備住房支付能力,因此本文將不予分析),以此來計算不同收入組別家庭的非住房基準消費水平。利用公式(7)來研究不同收入家庭的住房支付能力,此處取q=0,即不考慮收入的增長效應,其計算結果詳見表2。

表2 2012年不同收入組別家庭在不同消費水平下所能購買住房的最大面積

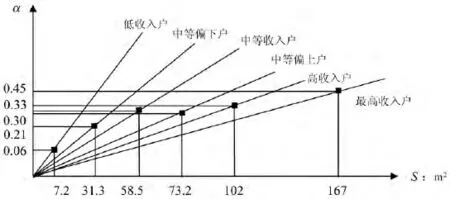

根據公式(6)可知,在其他變量確定的條件下,家庭住房貸款月還款額占月收入的比例α是住房面積S的線性單調遞增函數,現以比例α為縱軸、面積S為橫軸、α'為斜率,將不同值α'表示在同一圖上,如圖3所示。當家庭在保持非住房基準消費的條件下,低收入家庭可用于住房消費的支出占家庭月收入的比例很低,所能購買的最大住房面積僅為7.2m2;中等偏下家庭可用于住房消費的支出占家庭月收入的比例不足0.5,其所能購買的最大住房面積僅為50.7m2;而中等收入及以上家庭則可以將家庭收入中較大的比例用于住房消費支出,即均達到了住房抵押貸款所允許的最大比例值,也由此具有購買更大面積商品住房的能力。

圖3 不同收入組別家庭在非住房基準消費情況下的住房支付能力

如果各收入組別居民家庭在保持正常的非住房消費情況下(即統計年鑒中的消費性支出項),同樣利用公式(7)來研究不同收入組別家庭的住房支付能力,不考慮收入的增長效應(即q=0),其計算結果詳見表2,并將計算結果表示在圖4上。所有收入組別家庭用于住房支出占家庭月收入的比例,均未達到住房抵押貸款所允許的最大比例值,除高收入和最高收入家庭具備較強的住房支付能力外,其他收入組別家庭要實現一定面積的住房(如90m2),必須要犧牲一部分非住房消費,從而無法維持其家庭正常的生活水平。

圖4 不同收入組別家庭在非住房正常消費情況下的住房支付能力

(三)海口市居民家庭住房支付能力隨住房抵押貸款利率的變化特征

在上述公式的推導過程中,住房抵押貸款利率始終是影響居民家庭住房支付能力的主要變量之一。在我國歷次的房地產市場調控實踐中,中央和地方政府都將住房抵押貸款利率作為重要的政策工具變量,通過對貸款利率的調整,來改變家庭的購房成本,從而對住房市場的需求產生影響。近期國家對購買首套住房貸款利率的政策微調,即是希望通過降低貸款利率,減少購房成本,從而使更多的家庭具有住房支付能力。本文利用公式(6),令q=0,取2014年最新5年以上貸款年利率φ=6.55%為樣本,分別考慮包括1.1倍利率水平和0.7倍利率水平等情形下居民家庭住房支付能力的變化情況。此處取P、S、I、β為定值,則

由此可見,住房抵押貸款利率水平的變化對抵押貸款購房成本具有顯著的影響,年利率每上升或下降10%,住房消費支出占家庭月收入的比例將會上升或下降約7%。

四、結論及政策建議

住房支付能力測度是個復雜的問題,針對不同物業類型、不同收入家庭及其消費傾向、不同面積及價位、不同信貸條件的細分和組合,構成了住房支付能力研究內容的多樣性。為適應不同的需求,本文設計了通用性較好的住房支付能力模型公式,并利用該模型公式,分析了海口市居民家庭普通商品住房支付能力的變化特征,得出如下結論和啟示:

(一)海口市居民家庭普通商品住房支付能力近幾年總體上呈現出一定的波動性,但與僅考慮購房時刻的暫時收入相比,若考慮收入的增長效應,則家庭住房的支付能力會得到明顯的提高。因此,銀行在發放住房抵押貸款時,可以對家庭的收入狀況進行評估,對于收入呈穩定增長的家庭,銀行可以適當提高這部分家庭的貸款額度,從而提高其住房購買能力。銀行也應允許家庭根據收入狀況,制定漸進的還貸計劃,即隨著家庭收入的增長,不斷提高其還款額,這樣可以使家庭在還貸初期不致于承受過重的住房壓力,從而在整個住房還貸期間都能保持比較穩定的生活水平。

(二)若以海口市2012年平均住房價格為標準,并以低收入家庭的個人消費支出為基礎,計算不同收入組別家庭的非住房基準消費,則中等偏上及其以上組別家庭的最大住房購買能力可以使其擁有面積較大的商品住房,而中等收入家庭的最大住房購買能力只可以使其擁有較小面積的住房,中等偏下及其以下組別家庭則不具備住房支付能力。若各組別居民家庭保持其正常的消費支出水平,即不發生因購房而擠占其他非住房消費的問題,則除高收入及其以上組別家庭具備較強的商品住房支付能力外,中等及中等偏上組別家庭具有較小面積住房的支付能力,其他收入組別家庭基本不具備商品住房的支付能力。由此可見,中等偏下及其以下組別家庭在任何情況下都不具備住房支付能力,理應成為政府的重點住房保障對象;而中等收入家庭雖然具備一定的住房支付能力,但獲得一定面積的住房(如90m2),則需擠占家庭較多的非住房消費,可能會產生因購房而誘致的生活貧困問題;中等偏上家庭在購買一定面積的住房時,同樣需要犧牲一部分的非住房消費,但其選擇空間較大。

(三)在采用住房抵押貸款方式購房時,首付款比例的設定主要起到的是門檻效應,而貸款利率則是影響購房成本的主要變量之一。在當前的調控環境下,包括海口市在內的許多地方政府,紛紛將首套住房抵押貸款利率優惠作為政策微調的重要內容。根據實證分析的結果,降低貸款利率的確可以顯著減低居民家庭的購房成本,提高其住房支付能力,使更多的家庭有機會從市場上購得住房。我國目前的住房貸款包括住房公積金貸款和住房按揭貸款兩類,其最主要的區別在于貸款利率的不同,即公積金貸款利率低于按揭貸款利率,因此,要逐步擴大住房公積金的覆蓋范圍,使更多的家庭享受低利率的優惠政策。同時,要盡量保持住房貸款利率水平的相對穩定,避免因利率水平的較大波動而導致居民家庭住房貸款償還能力的下降,進而減少誘發金融風險的可能性。

[1]Chaplin R.,Freeman A.Towards an Accurate Description of Affordability[J].Urban Studies,1999,36(11):1949 -1957.

[2]Productivity Commission.First home Ownership[R].Report No.28,(Productivity Commission),Melbourne,2004.

[3]虞曉芬.基于居民住宅負擔能力的房價合理性評價研究[J].價格理論與實踐,2004(11):34-35

[4]Michael McCord,Stanley McGreal.The Implications of Mortgage Finance on Housing Market Affordability[J].International Journal of Housing Markets and Analysis,2011,4(4):394 -417.

[5]Amy S.Bogdon,Ayse Can.Indicators of Local Housing Affordability:Comparative and Spatial Approaches[J].Real Estate Economics,1997(1):43- 80.

[6]Burke T.Measuring Housing Affordability[R].Swinburne Monash AHURI Centre,Swinburne University of Technology,Melbourne,2001.

[7]Terry Burke,Liss Ralston.Measuring Housing Affordability[R].AHURI Research & Policy Bulletin,no.45,Australian Housing and Urban Research Institute,2004.

[8]Stone M.E.What is Housing affordability?The case for the residual income approach[J].Housing Policy Debate,2006,17(1):151 -184.

[9]戚文舉,葉榮德.基于不同視角的國外住房支付能力測度研究評述[J].華東經濟研究,2009(10):137-140.

[10]陳杰,郝前進.動態房價收入比:判斷中國居民住房可支付能力的新思路[J].中國房地產,2008(1):25-28.

[11]李愛華,成思危.城鎮居民住房購買力研究[J].管理科學學報,2006(5):8-17.

[12]楊贊,易成棟,等.基于“剩余收入法”的北京市居民住房可支付能力分析[J].城市發展研究,2010(10):36-40.

[13]謝海,洪濤.中國城鎮居民住房支付能力測度與比較[J].西安交通大學學報:社會科學版,2013(7):13-20.

[14]張肇海,劉樹楓.基于住房支付能力的保障性住房供求均衡分析[J].經濟問題探索,2014(4):21-26.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14